Ten artykuł szczegółowo analizuje prognozy dotyczące obniżek stóp procentowych w 2026 roku i wyjaśnia, jak te zmiany wpłyną na wysokość miesięcznych rat kredytów hipotecznych o zmiennym oprocentowaniu. Dowiedz się, kiedy możesz spodziewać się ulgi dla Twojego domowego budżetu i jakie czynniki kształtują przyszłe decyzje Rady Polityki Pieniężnej.

Spadek stóp procentowych w 2026 roku kiedy Twoja rata kredytu hipotecznego może być niższa?

- Rada Polityki Pieniężnej (RPP) utrzymuje stopy procentowe na poziomie 4,00% na początku 2026 roku, przyjmując ostrożne podejście uzależnione od danych makroekonomicznych.

- Większość analityków prognozuje 2-3 obniżki stóp procentowych w 2026 roku, każda po 25 punktów bazowych, co daje łączny spadek o 50-75 punktów bazowych.

- Kluczowe posiedzenia RPP, na których mogą zapaść decyzje o obniżkach, to marzec i lipiec 2026 roku, z ewentualną trzecią obniżką w listopadzie.

- Na koniec 2026 roku główna stopa referencyjna NBP może znaleźć się w przedziale 3,25% - 3,50%.

- Głównym czynnikiem sprzyjającym obniżkom jest ustabilizowanie się inflacji w okolicach celu NBP (2,5% +/- 1 p.p.), z odczytem 2,4% w grudniu 2025 r.

- Obniżki stóp NBP przełożą się na spadek stawek WIBOR i WIRON, co realnie obniży oprocentowanie kredytów zmiennoprocentowych.

- Reforma wskaźnika referencyjnego (zastąpienie WIBOR przez POLSTR) nie spowoduje automatycznych obniżek rat istniejących kredytów ze względu na zastosowanie spreadu korygującego.

Wielu kredytobiorców z zapartym tchem śledzi doniesienia z posiedzeń Rady Polityki Pieniężnej, licząc na obniżki stóp procentowych, które wreszcie przyniosą ulgę ich domowym budżetom. Rozumiem te oczekiwania doskonale. W tym artykule, jako Damian Laskowski, postaram się przedstawić Państwu konkretne prognozy na 2026 rok, wyjaśniając, od czego zależą decyzje RPP i jak mogą one wpłynąć na wysokość Państwa miesięcznych rat kredytowych. Przyjrzymy się kluczowym wskaźnikom ekonomicznym i spróbujemy nakreślić najbardziej prawdopodobne scenariusze.

Aktualna sytuacja: Dlaczego stopy procentowe stoją w miejscu na początku roku?

Na początku 2026 roku, zarówno w styczniu, jak i w lutym, Rada Polityki Pieniężnej (RPP) podjęła decyzję o utrzymaniu stóp procentowych NBP na niezmienionym poziomie. Główna stopa referencyjna wynosi więc nadal 4,00%. To podejście nie jest przypadkowe. RPP, jak wielokrotnie komunikowała, przyjęła strategię "data-dependent", co oznacza, że dalsze decyzje są ściśle uzależnione od napływających danych makroekonomicznych. Rada wykazuje dużą ostrożność, co w mojej ocenie jest zrozumiałe w obliczu wielu niewiadomych, zarówno na arenie krajowej, jak i międzynarodowej.

Czego wyczekuje Rada Polityki Pieniężnej? Analiza strategii "wait-and-see"

Strategia "wait-and-see", czyli "poczekaj i zobacz", którą stosuje RPP, polega na bacznej obserwacji gospodarki i reagowaniu na faktyczne, a nie tylko prognozowane, zmiany. Kluczowe dla Rady są przede wszystkim dane dotyczące inflacji, ale nie tylko tej ogólnej, lecz również bazowej, która lepiej odzwierciedla wewnętrzną presję cenową. Oprócz tego RPP uważnie analizuje dynamikę wzrostu gospodarczego oraz sytuację na rynku pracy, w tym poziom bezrobocia i tempo wzrostu wynagrodzeń. Stabilizacja tych wskaźników na pożądanych poziomach jest warunkiem koniecznym do podjęcia decyzji o obniżkach. Rada chce mieć pewność, że inflacja trwale powróciła do celu, zanim zacznie luzować politykę pieniężną.

Kiedy spadną stopy procentowe? Kluczowe prognozy na 2026 rok

Przejdźmy teraz do sedna sprawy, czyli do konkretnych prognoz. To właśnie te przewidywania są najbardziej istotne dla kredytobiorców, ponieważ dają nadzieję na niższe raty. Analizując opinie ekspertów, możemy nakreślić najbardziej prawdopodobne scenariusze na nadchodzące miesiące.

Scenariusz bazowy: Ile obniżek i o ile punktów możemy się spodziewać?

Większość ekonomistów i analityków rynkowych jest zgodna co do tego, że w 2026 roku możemy spodziewać się stopniowego i ostrożnego cyklu obniżek stóp procentowych. Scenariusz bazowy zakłada 2 lub 3 obniżki, z których każda wyniesie 25 punktów bazowych (0,25 p.p.). Oznacza to, że łączna skala obniżek w całym roku szacowana jest na 50-75 punktów bazowych. To oczywiście nie jest gwałtowny spadek, ale systematyczne luzowanie polityki pieniężnej, które krok po kroku będzie przekładać się na niższe koszty kredytów.

Marzec, lipiec, listopad które posiedzenia RPP będą decydujące dla Twojego portfela?

Zgodnie z moimi obserwacjami i analizami rynkowymi, najczęściej wskazywanymi terminami możliwych obniżek stóp procentowych są posiedzenia RPP, które zbiegają się z publikacją nowych, kwartalnych projekcji inflacji i PKB. Mowa tu o marcu i lipcu 2026 roku. To właśnie wtedy Rada dysponuje najbardziej kompleksowymi danymi i może podjąć decyzje oparte na szerszym obrazie gospodarki. Niektórzy analitycy dopuszczają również możliwość trzeciej obniżki pod koniec roku, na przykład w listopadzie, jeśli dane makroekonomiczne będą nadal sprzyjające.

Jak nisko może zejść stopa referencyjna do końca roku? Realne prognozy a myślenie życzeniowe

Patrząc na prognozy, na koniec 2026 roku główna stopa referencyjna NBP może znaleźć się w przedziale 3,25% - 3,50%. Wiem, że wielu kredytobiorców marzy o szybszym i głębszym spadku stóp, być może nawet do poziomów sprzed pandemii. Jednak muszę podkreślić, że obecne prognozy są znacznie bardziej ostrożne. RPP z pewnością nie będzie działać pochopnie, obawiając się ponownego wzrostu inflacji. Dlatego ważne jest, aby nasze oczekiwania były oparte na realnych analizach, a nie jedynie na myśleniu życzeniowym.

Główny motor obniżek: Rola inflacji w decyzjach RPP

Zrozumienie roli inflacji jest absolutnie kluczowe dla każdego, kto chce przewidzieć ruchy stóp procentowych. To właśnie ten wskaźnik jest głównym determinantem decyzji Rady Polityki Pieniężnej.

Cel inflacyjny NBP osiągnięty dlaczego to najważniejszy sygnał dla kredytobiorców?

Najważniejszym argumentem za łagodzeniem polityki pieniężnej jest ustabilizowanie się inflacji w okolicach celu inflacyjnego NBP, który wynosi 2,5% +/- 1 punkt procentowy. Wstępne dane za grudzień 2025 roku pokazały odczyt na poziomie 2,4%, co jest sygnałem niezwykle pozytywnym. Osiągnięcie celu inflacyjnego oznacza, że bank centralny uważa, iż ceny rosną w tempie optymalnym dla gospodarki, nie zagrażając ani sile nabywczej pieniądza, ani nie hamując wzrostu. Dla kredytobiorców to najważniejszy sygnał, ponieważ otwiera drogę do obniżek stóp procentowych, a tym samym do niższych rat.

Czy niskie ceny energii i żywności to trwały trend, który pomoże obniżyć raty?

Stabilizacja cen energii i żywności odgrywa znaczącą rolę w obniżaniu ogólnego poziomu inflacji. Te kategorie mają dużą wagę w koszyku inflacyjnym, więc ich spadek lub stabilizacja znacząco wspiera argumenty za obniżkami stóp. RPP z pewnością analizuje, czy te trendy są trwałe, czy też wynikają z czynników przejściowych. Jeśli ceny surowców energetycznych i produktów rolnych utrzymają się na niskim poziomie, to z pewnością wzmocni to pozycję zwolenników obniżek w Radzie, co w efekcie przełoży się na ulgę dla kredytobiorców.

Co może powstrzymać obniżki? Czynniki ryzyka dla Twojego kredytu

Niestety, w ekonomii nic nie jest pewne. Istnieją czynniki, które mogą opóźnić lub ograniczyć skalę obniżek stóp procentowych. Jako Damian Laskowski, zawsze staram się przedstawić pełen obraz sytuacji, dlatego musimy omówić również te ryzyka.

Polityka rządu i dynamika płac: Czy presja na wzrost wynagrodzeń zablokuje cięcia stóp?

Jednym z kluczowych czynników ryzyka, na który RPP zwraca szczególną uwagę, jest kształt polityki fiskalnej rządu oraz dynamika wynagrodzeń. Jeśli rząd będzie prowadził ekspansywną politykę fiskalną, np. poprzez znaczące zwiększanie wydatków publicznych, a jednocześnie będziemy obserwować silny wzrost płac, może to prowadzić do ponownej presji inflacyjnej. W takiej sytuacji RPP mogłaby zostać zmuszona do utrzymania wyższych stóp procentowych, aby przeciwdziałać przegrzewaniu się gospodarki i ponownemu wzrostowi cen. To scenariusz, którego bank centralny z pewnością chciałby uniknąć.

Wzrost gospodarczy a stopy procentowe czy dobra kondycja gospodarki jest złą wiadomością dla kredytobiorców?

Paradoksalnie, silny wzrost PKB, którego prognozy na 2026 rok oscylują w okolicach 3,5%, może być czynnikiem skłaniającym RPP do większej ostrożności w obniżaniu stóp. Dlaczego? Ponieważ dynamicznie rosnąca gospodarka, zwłaszcza w połączeniu z rosnącym popytem konsumpcyjnym, może generować presję inflacyjną. Rada będzie chciała uniknąć sytuacji, w której zbyt szybkie obniżki stóp doprowadziłyby do "przegrzania" gospodarki i ponownego wzrostu inflacji. To klasyczny dylemat banku centralnego: wspierać wzrost czy dbać o stabilność cen. W tym przypadku, dobra kondycja gospodarki może oznaczać wolniejsze tempo obniżek.

Sytuacja na świecie: Jak globalne trendy mogą wpłynąć na decyzje w Polsce?

Nie możemy zapominać, że polska gospodarka nie funkcjonuje w oderwaniu od globalnych trendów. Sytuacja na rynkach zewnętrznych, takie jak ceny surowców energetycznych (ropa, gaz), globalne łańcuchy dostaw czy polityka monetarna największych banków centralnych (EBC, Fed), ma istotny wpływ na naszą inflację. Jeśli na świecie dojdzie do nieoczekiwanego wzrostu cen surowców lub nasilą się globalne trendy inflacyjne, może to stanowić czynnik ryzyka dla obniżek stóp w Polsce. RPP musi brać pod uwagę te zewnętrzne uwarunkowania, aby zapewnić stabilność makroekonomiczną kraju.

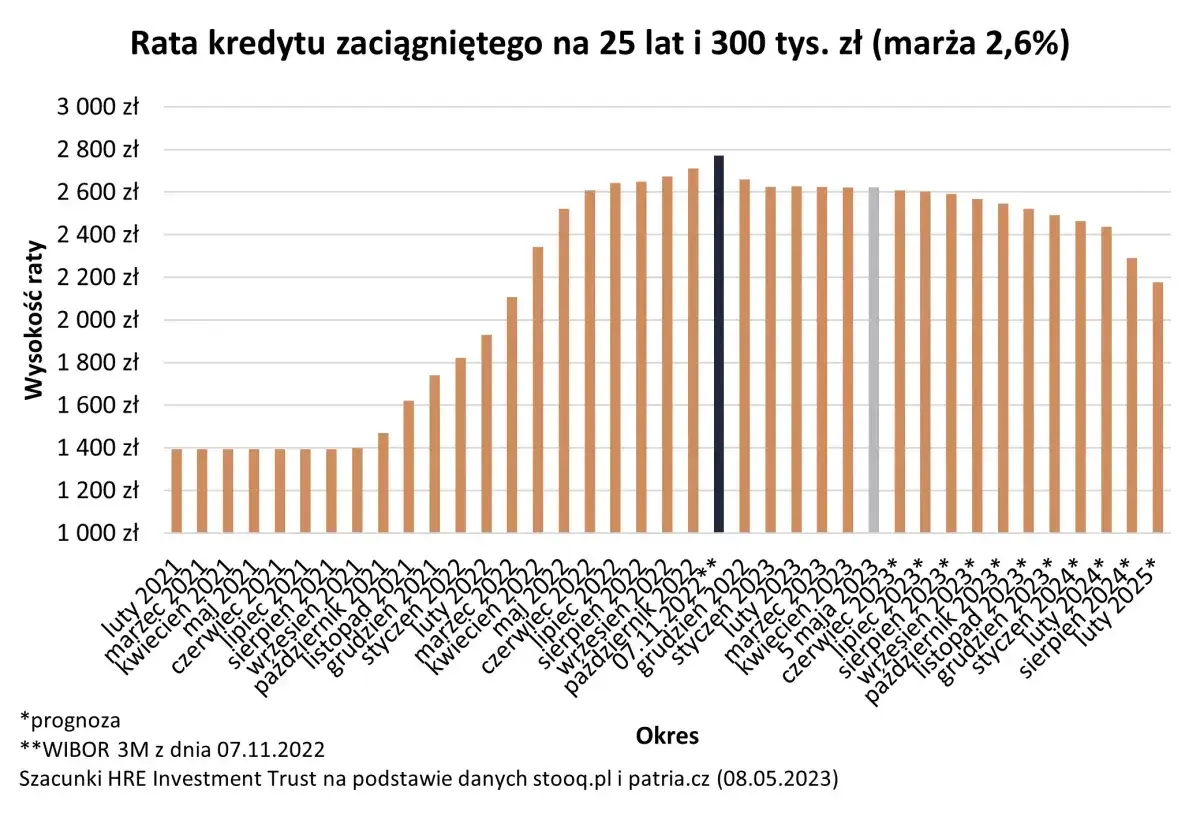

Jak obniżki przełożą się na Twoją ratę? Symulacja spadku oprocentowania

To jest chyba najbardziej wyczekiwana część dla każdego kredytobiorcy. Zrozumienie, jak decyzje RPP przekładają się na konkretną kwotę na comiesięcznym wyciągu bankowym, jest kluczowe. Przyjrzyjmy się temu mechanizmowi.

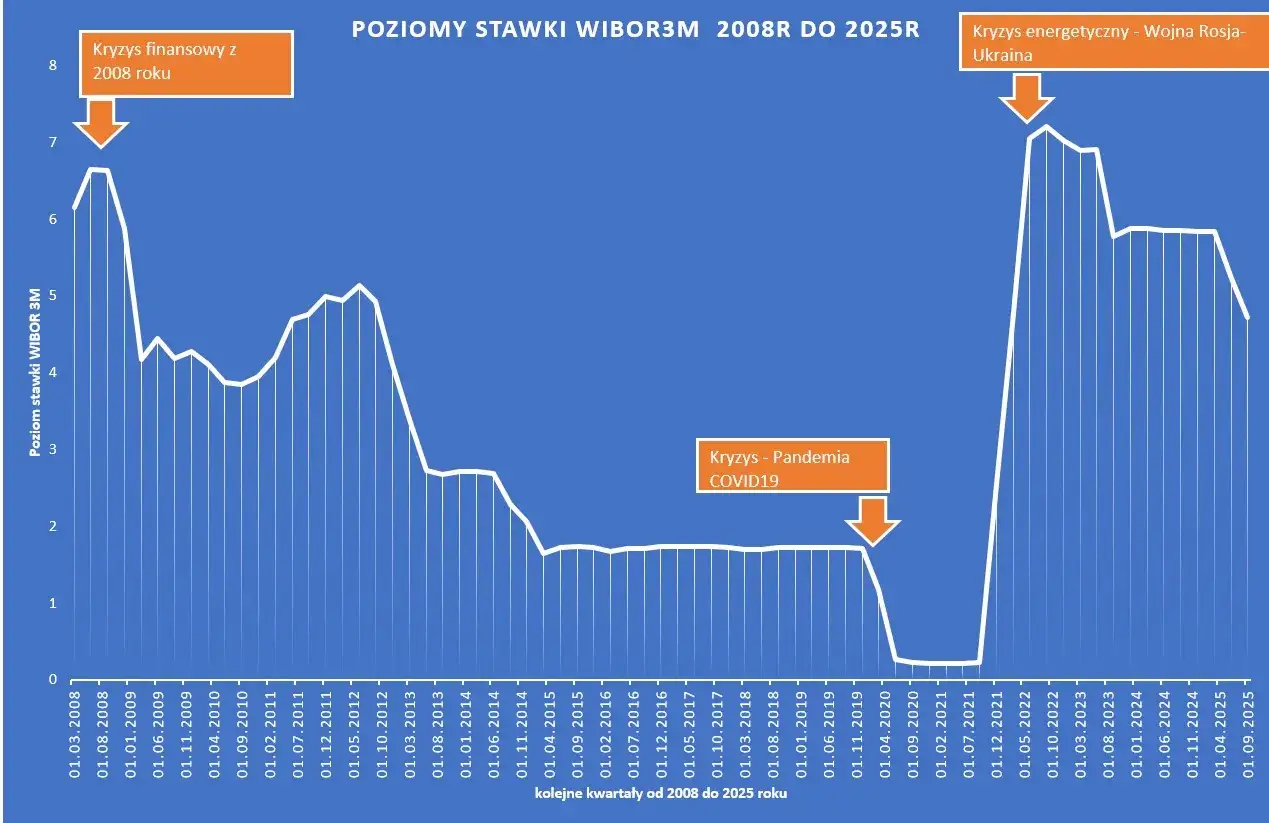

WIBOR i WIRON w dół: O ile realnie może spaść oprocentowanie Twojego kredytu?

Obniżki stóp procentowych NBP mają bezpośrednie przełożenie na spadek stawek referencyjnych, takich jak WIBOR i WIRON, które są podstawą oprocentowania większości kredytów zmiennoprocentowych w Polsce. Zgodnie z prognozami, pod koniec 2026 roku WIBOR 3M może spaść w okolice 3,4% - 3,7%. To realna zmiana, która przełoży się na niższe oprocentowanie Państwa kredytu. Warto pamiętać, że rynek często "wycenia" przyszłe obniżki z wyprzedzeniem, co oznacza, że stawki WIBOR czy WIRON mogą zacząć spadać jeszcze przed formalnymi decyzjami RPP, w oczekiwaniu na nie.

Kiedy odczujesz zmianę? Mechanizm aktualizacji oprocentowania w umowach kredytowych

Niestety, obniżka stóp procentowych przez RPP nie oznacza natychmiastowego spadku raty kredytu. Mechanizm aktualizacji oprocentowania jest określony w Państwa umowie kredytowej. Zazwyczaj rata jest przeliczana co 3 lub 6 miesięcy od daty podpisania umowy, w oparciu o aktualną wartość wskaźnika WIBOR lub WIRON. Oznacza to, że jeśli RPP obniży stopy np. w marcu, to Państwa rata spadnie dopiero przy najbliższej dacie aktualizacji oprocentowania, która może przypaść np. w maju lub czerwcu, w zależności od indywidualnego harmonogramu. Ważne jest, aby sprawdzić ten zapis w swojej umowie.

WIBOR, WIRON, POLSTR: Jak zmiana wskaźnika referencyjnego wpłynie na Twój kredyt?

Oprócz samych obniżek stóp, na horyzoncie majaczy również reforma wskaźników referencyjnych. Warto zrozumieć, co to oznacza dla Państwa kredytów.

Krótkie przypomnienie: Na czym polega reforma i dlaczego WIBOR odchodzi do lamusa?

W Polsce trwa proces zastępowania dotychczasowego wskaźnika WIBOR nowym wskaźnikiem referencyjnym, który ostatecznie będzie nosił nazwę POLSTR (wcześniej znany jako WIRF). Reforma ta jest wdrażana z kilku powodów, w tym w celu zwiększenia wiarygodności i przejrzystości wskaźników, które są podstawą oprocentowania kredytów. WIBOR, oparty na deklaracjach banków, ma zostać zastąpiony wskaźnikiem bazującym na rzeczywistych transakcjach na rynku międzybankowym. To ma zapewnić większą odporność na manipulacje i lepiej odzwierciedlać realny koszt pieniądza.

Przeczytaj również: Jak aktywować kartę Millennium? Szybki przewodnik krok po kroku

Czy nowy wskaźnik POLSTR oznacza automatycznie niższe raty? Wyjaśniamy rolę spreadu korygującego

Tutaj muszę rozwiać pewne mity. Zmiana wskaźnika referencyjnego na POLSTR nie wpłynie na automatyczną obniżkę rat istniejących kredytów. To bardzo ważna informacja dla kredytobiorców. Przy konwersji, czyli przejściu z WIBOR na POLSTR, stosowany będzie tzw. spread korygujący. Jego celem jest zachowanie ciągłości ekonomicznej umowy i zapewnienie neutralności dla wysokości raty. Oznacza to, że rata po zmianie wskaźnika powinna być zbliżona do tej, którą płaciliby Państwo, gdyby wskaźnikiem nadal był WIBOR. Reforma ma na celu poprawę stabilności systemu finansowego, a nie bezpośrednie obniżenie kosztów kredytów już zaciągniętych.