Dla wielu osób, które planują wziąć kredyt, nazwa Biuro Informacji Kredytowej (BIK) często budzi niepokój lub jest owiana tajemnicą. Tymczasem zrozumienie, czym jest ta instytucja i jak działa, to klucz do świadomego zarządzania swoimi finansami. W tym artykule, jako Damian Laskowski, postaram się w przystępny sposób wyjaśnić wszystkie fundamentalne aspekty działania BIK, pokazując, jak informacje w nim zawarte wpływają na decyzje finansowe banków i Twoją zdolność kredytową.

BIK to klucz do Twojej historii kredytowej sprawdź, co musisz wiedzieć

- BIK (Biuro Informacji Kredytowej) to instytucja, która gromadzi dane o wszystkich Twoich zobowiązaniach kredytowych, takich jak kredyty, pożyczki, karty kredytowe czy limity w koncie.

- Przechowuje zarówno pozytywne informacje (o spłatach na czas), jak i negatywne (o opóźnieniach w spłacie).

- Twoja historia w BIK jest kluczowym elementem analizowanym przez banki i firmy pożyczkowe przy podejmowaniu decyzji o przyznaniu finansowania.

- Na podstawie danych z BIK obliczany jest tzw. scoring, czyli ocena punktowa Twojej wiarygodności kredytowej.

- Możesz samodzielnie sprawdzić swoje dane, pobierając Raport BIK ze strony internetowej instytucji.

Co to jest BIK i dlaczego warto go poznać?

Biuro Informacji Kredytowej, powołane do życia w 1997 roku przez Związek Banków Polskich oraz banki komercyjne, to centralna instytucja, która gromadzi dane o historii kredytowej Polaków. Moim zdaniem, jest to jeden z najważniejszych filarów stabilności polskiego systemu finansowego. Jego główna misja polega na zbieraniu, integrowaniu i udostępnianiu instytucjom finansowym bankom, SKOK-om i firmom pożyczkowym kompleksowych informacji o zobowiązaniach kredytowych klientów. Dzięki temu banki mogą rzetelnie oceniać ryzyko związane z udzielaniem kredytów, co przekłada się na bezpieczeństwo zarówno kredytodawców, jak i kredytobiorców.

Jakie dane BIK gromadzi na twój temat?

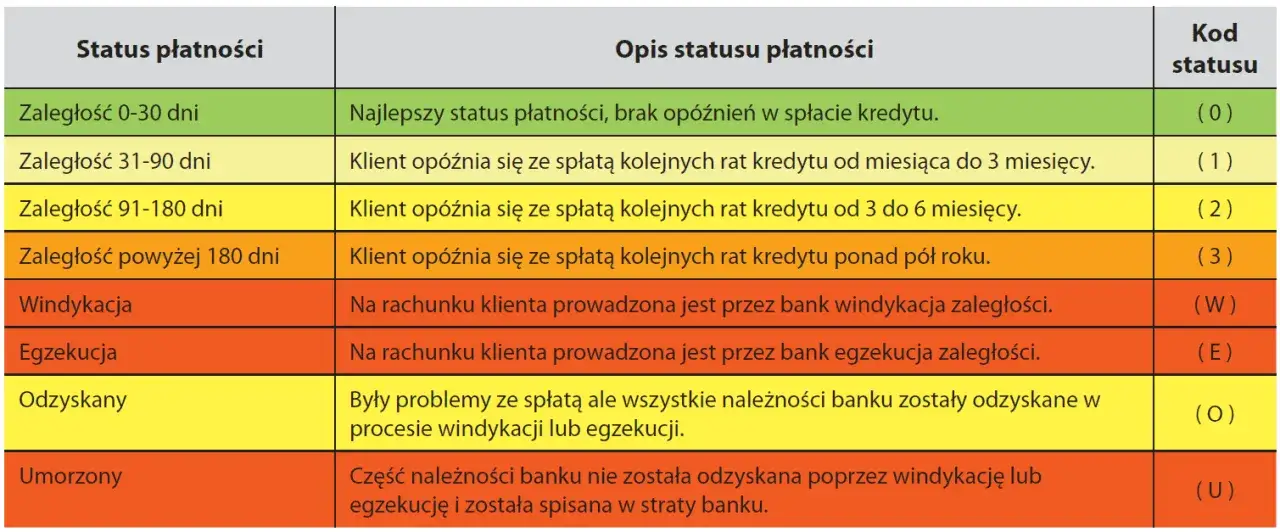

Pozytywna i negatywna historia kredytowa

W BIK-u nie ma miejsca na domysły są fakty. To baza, która przechowuje zarówno informacje o Twoich wzorowych spłatach, jak i o ewentualnych potknięciach. Zrozumienie różnicy między pozytywną a negatywną historią kredytową jest kluczowe, aby świadomie budować swoją wiarygodność.| Rodzaj historii | Opis i znaczenie dla banku |

|---|---|

| Pozytywna historia kredytowa | Budowana jest przez terminową spłatę wszystkich zobowiązań. Dla banków jest to sygnał, że jesteś rzetelnym i wiarygodnym kredytobiorcą, co zwiększa Twoje szanse na uzyskanie finansowania na korzystnych warunkach. To Twój atut w procesie ubiegania się o kredyt. |

| Negatywna historia kredytowa | Powstaje w wyniku opóźnień w spłacie rat przekraczających 60 dni. Taki wpis może znacząco utrudnić, a nawet uniemożliwić uzyskanie kredytu w przyszłości. Banki postrzegają takie opóźnienia jako wysokie ryzyko, co może skutkować odmową lub koniecznością przedstawienia dodatkowych zabezpieczeń. |

Zobowiązania widoczne w BIK

Wiele osób myśli, że BIK to tylko kredyty hipoteczne. Nic bardziej mylnego! Baza BIK jest znacznie szersza i obejmuje praktycznie wszystkie formy zobowiązań finansowych. Do BIK trafiają informacje o:

- Kredytach gotówkowych

- Kredytach hipotecznych

- Kredytach ratalnych (np. na sprzęt RTV/AGD)

- Kartach kredytowych

- Limitach w koncie osobistym

- Pożyczkach pozabankowych (jeśli dana firma współpracuje z BIK)

Informacje te są aktualizowane przez cały okres trwania zobowiązania, od momentu złożenia wniosku aż do całkowitej spłaty.

Czym jest scoring BIK i jak wpływa na twoją ocenę?

Ocena punktowa w praktyce

Scoring BIK to nic innego jak ocena punktowa, wyrażona w skali od 1 do 100 punktów, która ma za zadanie prognozować prawdopodobieństwo terminowej spłaty Twoich zobowiązań w ciągu najbliższych 12 miesięcy. To taka finansowa "prognoza pogody" dla banków. Im wyższy wynik scoringu, tym większa wiarygodność kredytowa w oczach banku, co oczywiście przekłada się na lepsze perspektywy uzyskania finansowania.

Co decyduje o wysokości scoringu?

Na wysokość Twojego scoringu BIK wpływa kilka kluczowych czynników. To nie tylko suma zadłużenia, ale cała historia Twoich relacji z instytucjami finansowymi. Z mojego doświadczenia wynika, że najważniejsze elementy to:

- Terminowość spłat: To podstawa. Regularne i terminowe regulowanie rat buduje wysoki scoring.

- Wysokość aktualnego zadłużenia: Zbyt duże obciążenie finansowe w stosunku do dochodów może obniżyć ocenę.

- Częstotliwość składania wniosków o kredyt: Zbyt wiele zapytań kredytowych w krótkim czasie może być sygnałem dla banków o desperacji finansowej, co negatywnie wpływa na scoring.

- Liczba i rodzaj posiadanych produktów kredytowych: Posiadanie różnych produktów, ale spłacanych terminowo, może świadczyć o odpowiedzialności finansowej.

Jak historia w BIK przekłada się na zdolność kredytową?

Historia kredytowa w BIK ma bezpośredni i fundamentalny wpływ na Twoją zdolność kredytową, a co za tym idzie, na decyzję banku o przyznaniu kredytu. Dobra, pozytywna historia otwiera drzwi do lepszych ofert, niższych oprocentowań i większych kwot kredytu. Banki postrzegają Cię jako zaufanego klienta, z którym współpraca jest mniej ryzykowna. Z kolei negatywne wpisy w BIK mogą skutkować odmową udzielenia finansowania, nawet jeśli Twoje obecne dochody są wysokie. W najlepszym wypadku, bank może zaproponować Ci kredyt na znacznie gorszych warunkach, z wyższym oprocentowaniem lub dodatkowymi zabezpieczeniami. Zbyt duża liczba zapytań kredytowych w krótkim czasie również może obniżyć scoring, nawet jeśli nie doszło do żadnych opóźnień. Dlatego tak ważne jest świadome zarządzanie swoją historią kredytową.

Pamiętaj, że dobra historia kredytowa to Twój finansowy kapitał, który budujesz latami.

Jak sprawdzić swoje dane w BIK krok po kroku?

Instrukcja pobierania Raportu BIK

Sprawdzenie swojej historii kredytowej jest prostsze, niż myślisz, i każdy powinien to robić regularnie. Oto jak pobrać Raport BIK:- Załóż konto na portalu bik.pl: Wejdź na oficjalną stronę BIK i zarejestruj się, podając swoje dane osobowe. Będziesz musiał potwierdzić swoją tożsamość, np. przelewem weryfikacyjnym na symboliczną kwotę.

- Wybierz rodzaj raportu: Możesz zamówić jednorazowy Raport BIK (usługa płatna) lub wykupić pakiet z Alertami BIK, który oferuje dostęp do raportów przez dłuższy czas.

- Opłać zamówienie: Po wybraniu opcji, dokonasz płatności online.

- Pobierz Raport BIK: Po zaksięgowaniu płatności, raport będzie dostępny do pobrania w Twoim panelu użytkownika na bik.pl.

Warto również wiedzieć, że niektóre banki, takie jak PKO BP, oferują możliwość zamówienia Raportu BIK bezpośrednio przez swoją bankowość internetową, co jest bardzo wygodnym rozwiązaniem.

Co zawierają Alerty BIK?

Alerty BIK to usługa, która działa jak Twój osobisty strażnik finansowy. Jej główną zaletą jest ochrona przed wyłudzeniem kredytu. Jeśli ktoś spróbuje sprawdzić Twoje dane w BIK (np. składając wniosek o kredyt na Twoje dane), otrzymasz natychmiastowe powiadomienie SMS lub e-mail. Dzięki temu możesz szybko zareagować, jeśli zauważysz podejrzaną aktywność, która nie jest związana z Twoimi działaniami.Przeczytaj również: Eden Finance: BIK nie przeszkadza? Pożyczka z obsługą w domu

Co zrobić, gdy masz złą historię w BIK?

Jak długo BIK przechowuje dane?

Zasady przechowywania danych w BIK są ściśle określone i warto je znać, aby zrozumieć, jak długo pewne informacje będą wpływać na Twoją sytuację finansową:

- Dane o zobowiązaniach spłaconych terminowo: Te dane są przetwarzane od momentu ich spłaty tylko za Twoją zgodą. Jeśli cofniesz zgodę, dane te zostaną usunięte z rejestrów dostępnych dla banków, co jednak może osłabić Twoją wiarygodność kredytową, ponieważ bank nie będzie widział Twojej pozytywnej historii.

- Dane o zobowiązaniach z opóźnieniami powyżej 60 dni: Jeśli opóźnienie w spłacie przekroczyło 60 dni, a bank poinformował Cię o zamiarze przetwarzania tych danych przez co najmniej 30 dni, wówczas dane te są przetwarzane bez Twojej zgody przez 5 lat od daty spłaty zadłużenia.

- Dane statystyczne: BIK przechowuje również dane statystyczne (anonimowe) przez okres 12 lat, które służą do analizy rynku kredytowego.

Czy można usunąć negatywny wpis?

Usunięcie negatywnego wpisu z BIK przed upływem standardowych 5 lat jest możliwe, ale tylko w bardzo konkretnych sytuacjach. Najczęściej dzieje się tak, gdy wpis jest wynikiem błędu ze strony instytucji finansowej. W takiej sytuacji, po udowodnieniu pomyłki, bank ma obowiązek skorygować dane. Jeśli natomiast opóźnienie było faktyczne, ale dług został już spłacony, a od opóźnienia nie minęło jeszcze 5 lat, usunięcie wpisu wymaga złożenia odpowiedniego wniosku i zgody wierzyciela. Pamiętaj, że cofnięcie zgody na przetwarzanie danych o terminowo spłaconych kredytach, choć możliwe, może paradoksalnie osłabić Twoją wiarygodność, ponieważ banki nie będą miały dostępu do Twojej pozytywnej historii.