W świecie nieruchomości pojęcie hipoteki pojawia się niezwykle często, zwłaszcza w kontekście zakupu mieszkania czy domu na kredyt. Jednak dla wielu osób jej mechanizm działania, rodzaje czy konsekwencje bywają niejasne. Zrozumienie, czym dokładnie jest hipoteka i jak funkcjonuje w polskim systemie prawnym, jest absolutnie kluczowe dla każdego, kto planuje zaciągnąć kredyt hipoteczny, kupić nieruchomość, czy po prostu chce bezpiecznie poruszać się po rynku nieruchomości.

Hipoteka kluczowe zabezpieczenie nieruchomości, które musisz znać

- Hipoteka to ograniczone prawo rzeczowe, zabezpieczające wierzytelność na nieruchomości, dające wierzycielowi pierwszeństwo w zaspokojeniu roszczeń.

- Powstaje dopiero z chwilą wpisu do Działu IV Księgi Wieczystej i jest niezależna od zmiany właściciela nieruchomości.

- Wyróżniamy hipotekę umowną (najczęściej dla kredytów bankowych) oraz przymusową (ustanawianą bez zgody właściciela, np. przez ZUS czy US).

- Koszty ustanowienia to m.in. opłata sądowa (200 zł) i podatek PCC (19 zł), a czas oczekiwania na wpis może być długi.

- Niespłacanie długu zabezpieczonego hipoteką może prowadzić do egzekucji komorniczej i licytacji nieruchomości.

- Po spłacie długu wymagane jest aktywne wykreślenie hipoteki z KW na podstawie tzw. listu mazalnego od wierzyciela.

Hipoteka a kredyt hipoteczny dlaczego to nie to samo?

Kiedy rozmawiam z klientami, często zauważam, że pojęcia „hipoteka” i „kredyt hipoteczny” bywają używane zamiennie. To jednak poważny błąd, który może prowadzić do wielu nieporozumień. Wyjaśnijmy to raz na zawsze: hipoteka to ograniczone prawo rzeczowe, które służy zabezpieczeniu wierzytelności, najczęściej pieniężnej, na nieruchomości. Jest to zatem forma zabezpieczenia, a nie samo zobowiązanie. Z kolei kredyt hipoteczny to produkt finansowy, czyli umowa między bankiem a kredytobiorcą, na mocy której bank udziela środków pieniężnych na zakup nieruchomości, a kredytobiorca zobowiązuje się do ich spłaty wraz z odsetkami. Wzajemna relacja jest prosta: kredyt hipoteczny jest zazwyczaj zabezpieczony właśnie hipoteką. To właśnie hipoteka daje bankowi pewność, że w razie problemów ze spłatą, będzie mógł zaspokoić swoje roszczenia z obciążonej nieruchomości.

Definicja prawna: co mówi ustawa o księgach wieczystych i hipotece?

Aby w pełni zrozumieć istotę hipoteki, musimy sięgnąć do jej prawnej definicji. Zgodnie z Ustawą z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, hipoteka to ograniczone prawo rzeczowe, które służy zabezpieczeniu wierzytelności pieniężnej na nieruchomości. Co to oznacza w praktyce? Przede wszystkim to, że wierzyciel, na rzecz którego ustanowiono hipotekę (np. bank), może dochodzić swoich roszczeń z obciążonej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Ponadto, hipoteka daje wierzycielowi prawo do zaspokojenia się z nieruchomości z pierwszeństwem przed innymi wierzycielami osobistymi dłużnika. Jest to niezwykle istotne z punktu widzenia bezpieczeństwa banku czy innej instytucji finansowej.

Jak działa mechanizm hipoteki? Ochrona wierzyciela krok po kroku

Mechanizm działania hipoteki jest sprytny i skuteczny. Jego głównym celem jest ochrona wierzyciela. Wyobraźmy sobie sytuację, w której zaciągasz kredyt na zakup mieszkania. Bank, udzielając Ci tak dużej kwoty, chce mieć pewność, że odzyska swoje pieniądze. Ustanowienie hipoteki na kupowanej nieruchomości jest właśnie tym zabezpieczeniem. Wierzyciel (bank) zyskuje prawo do zaspokojenia swoich roszczeń z wartości tej nieruchomości. Co ważne, to prawo jest nierozerwalnie związane z nieruchomością, a nie z jej właścicielem. Oznacza to, że nawet jeśli zmienisz właściciela mieszkania, hipoteka nadal będzie na nim ciążyć. Wierzyciel ma również pierwszeństwo zaspokojenia przed innymi wierzycielami, co w praktyce oznacza, że w przypadku sprzedaży nieruchomości w drodze egzekucji, to on jako pierwszy otrzyma swoje pieniądze z uzyskanej kwoty, zanim inni wierzyciele będą mogli dochodzić swoich roszczeń.

Poznaj różne rodzaje hipotek w Polsce

Hipoteka umowna: najczęstsze zabezpieczenie kredytu bankowego

Hipoteka umowna to zdecydowanie najczęściej spotykany rodzaj hipoteki w Polsce. Stanowi ona podstawowe zabezpieczenie dla większości kredytów hipotecznych udzielanych przez banki. Jej ustanowienie odbywa się na podstawie umowy między właścicielem nieruchomości a wierzycielem. W przypadku kredytu hipotecznego to Ty, jako właściciel nieruchomości, składasz oświadczenie o ustanowieniu hipoteki na rzecz banku. To oświadczenie jest następnie podstawą do wpisu hipoteki do księgi wieczystej nieruchomości. Bez tego zabezpieczenia banki bardzo rzadko decydują się na udzielenie kredytu na tak dużą kwotę.

Hipoteka przymusowa: kiedy wierzyciel może ją ustanowić bez Twojej zgody?

W odróżnieniu od hipoteki umownej, hipoteka przymusowa może zostać ustanowiona bez zgody, a nawet wiedzy właściciela nieruchomości. Dzieje się tak w sytuacji, gdy wierzyciel posiada tytuł wykonawczy (np. prawomocne orzeczenie sądu, decyzję administracyjną) stwierdzający istnienie długu i chce zabezpieczyć swoje roszczenia na Twojej nieruchomości. Podmiotami, które najczęściej ustanawiają hipotekę przymusową, są instytucje publiczne, takie jak Zakład Ubezpieczeń Społecznych (ZUS), Urząd Skarbowy, a także gminy czy inne jednostki samorządu terytorialnego. Jest to narzędzie, które pozwala im na skuteczne dochodzenie zaległych należności, np. niezapłaconych podatków czy składek.

Hipoteka łączna: jedno zabezpieczenie na kilku nieruchomościach

Hipoteka łączna to specyficzny rodzaj zabezpieczenia, który pozwala na obciążenie jednej wierzytelności na kilku nieruchomościach jednocześnie. Może to być przydatne w sytuacjach, gdy wartość jednej nieruchomości nie jest wystarczająca do zabezpieczenia całej kwoty długu, lub gdy dłużnik posiada kilka nieruchomości i wierzyciel chce zwiększyć swoje bezpieczeństwo. Kluczową cechą hipoteki łącznej jest to, że wierzyciel ma prawo do zaspokojenia swojego roszczenia z dowolnie wybranej nieruchomości spośród tych, które zostały obciążone. Daje mu to większą elastyczność i pewność odzyskania należności.

Odwrócona hipoteka: czy to sposób na dodatkowe środki dla seniora?

Odwrócona hipoteka to produkt finansowy, który zyskuje na popularności, szczególnie wśród seniorów. Jest to rozwiązanie, w którym instytucja finansowa (najczęściej bank) wypłaca właścicielowi nieruchomości (seniorowi) określone świadczenia pieniężne jednorazowo lub w ratach w zamian za przejęcie prawa własności do nieruchomości po jego śmierci. Senior zachowuje prawo do zamieszkiwania w swojej nieruchomości do końca życia. To swego rodzaju zamiana nieruchomości na regularny dochód, która może być atrakcyjna dla osób potrzebujących dodatkowych środków finansowych, ale niechcących opuszczać swojego domu.

Historyczny ślad w księgach: czym była hipoteka kaucyjna i czy wciąż obowiązuje?

W przeszłości w polskim prawie funkcjonowała hipoteka kaucyjna. Jej główną cechą było to, że zabezpieczała ona wierzytelności o nieustalonej wysokości, na przykład przyszłe odsetki, koszty egzekucji czy inne świadczenia, których dokładna kwota nie była znana w momencie ustanawiania hipoteki. Jednakże, od 2011 roku, wraz ze zmianą przepisów, nie można już ustanawiać nowych hipotek kaucyjnych. Te, które zostały wpisane do ksiąg wieczystych przed tą datą, nadal są ważne i obowiązują aż do momentu ich wygaśnięcia, czyli zazwyczaj do całkowitej spłaty zabezpieczonego długu. Warto o tym pamiętać, analizując starsze wpisy w księgach wieczystych.

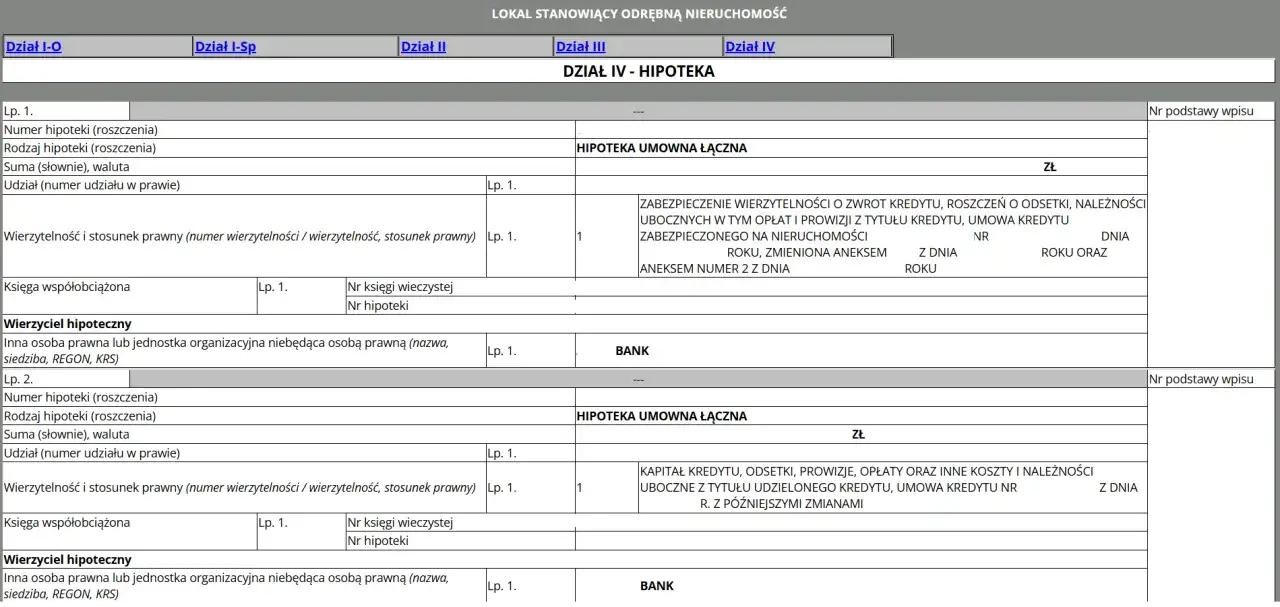

Księga wieczysta gdzie znajdziesz informacje o hipotece?

Dział IV Księgi Wieczystej: Jak czytać i interpretować zapisy o hipotece?

Księga wieczysta to podstawowy dokument, który zawiera wszystkie kluczowe informacje o nieruchomości. Jeśli chodzi o hipotekę, znajdziesz ją w Dziale IV Księgi Wieczystej. To właśnie ten dział jest dedykowany obciążeniom nieruchomości. Kiedy przeglądasz Dział IV, możesz znaleźć tam następujące informacje:

- Wysokość hipoteki: Kwota, na jaką nieruchomość została obciążona. Często jest to kwota wyższa niż sam kredyt, aby zabezpieczyć również odsetki i ewentualne koszty windykacji.

- Waluta hipoteki: W jakiej walucie hipoteka została ustanowiona (np. PLN, EUR, CHF).

- Wierzyciel: Dane podmiotu, na rzecz którego hipoteka została ustanowiona (np. nazwa banku, dane ZUS).

- Dokument stanowiący podstawę wpisu: Informacja o tym, na podstawie jakiego dokumentu (np. oświadczenie o ustanowieniu hipoteki, orzeczenie sądu) dokonano wpisu.

Zawsze radzę dokładnie sprawdzić te dane, zwłaszcza przed zakupem nieruchomości.

Konstytutywny charakter wpisu: dlaczego bez wpisu do księgi hipoteka nie istnieje?

Jedną z najważniejszych zasad dotyczących hipoteki jest jej konstytutywny charakter wpisu do księgi wieczystej. Oznacza to, że hipoteka formalnie i prawnie istnieje dopiero od momentu jej wpisania do Działu IV Księgi Wieczystej, a nie od chwili podpisania umowy kredytowej czy oświadczenia o jej ustanowieniu. Przed wpisem do KW mamy do czynienia jedynie z zobowiązaniem do ustanowienia hipoteki. Dopiero wpis nadaje jej moc prawną i sprawia, że staje się ona skutecznym zabezpieczeniem. To kluczowa informacja dla każdego, kto myśli o kredycie hipotecznym proces trwa, a banki często zabezpieczają się w tym czasie ubezpieczeniem pomostowym.

Jak sprawdzić online, czy nieruchomość jest obciążona hipoteką?

W dzisiejszych czasach sprawdzenie, czy nieruchomość jest obciążona hipoteką, jest niezwykle proste i dostępne dla każdego. Możesz to zrobić online, za pośrednictwem systemu elektronicznych ksiąg wieczystych, prowadzonego przez Ministerstwo Sprawiedliwości. Wystarczy znać numer księgi wieczystej nieruchomości. Po wpisaniu numeru do wyszukiwarki uzyskasz dostęp do wszystkich działów KW, w tym do Działu IV, gdzie widoczne są wszelkie obciążenia. To absolutnie podstawowa czynność, którą zawsze rekomenduję wykonać przed podjęciem jakichkolwiek decyzji o zakupie nieruchomości. Dzięki temu unikniesz nieprzyjemnych niespodzianek i upewnisz się, że transakcja jest bezpieczna.

Ustanowienie hipoteki procedura, koszty i dokumenty

Niezbędne dokumenty: co musisz przygotować dla sądu i banku?

Ustanowienie hipoteki to proces, który wymaga zgromadzenia kilku kluczowych dokumentów. Jeśli starasz się o kredyt hipoteczny, bank z pewnością Cię przez to poprowadzi, ale warto wiedzieć, co będzie potrzebne. Dla sądu, który dokonuje wpisu, musisz przygotować przede wszystkim:

- Wniosek na formularzu KW-WPIS: To standardowy formularz sądowy, który należy wypełnić, wskazując dane nieruchomości, wierzyciela i wysokość hipoteki.

- Oświadczenie właściciela nieruchomości o ustanowieniu hipoteki: Dokument, w którym jako właściciel wyrażasz zgodę na obciążenie swojej nieruchomości. W przypadku kredytu hipotecznego, często jest to część umowy kredytowej lub osobny dokument sporządzony przez notariusza.

- Dokumenty od wierzyciela: Najczęściej jest to oświadczenie banku o zgodzie na wpis hipoteki i warunkach jej ustanowienia.

Upewnij się, że wszystkie dokumenty są aktualne i kompletne, aby uniknąć opóźnień.

Składanie wniosku KW-WPIS: samodzielnie czy przez notariusza?

Wniosek o wpis hipoteki do księgi wieczystej składa się do właściwego sądu rejonowego wydziału ksiąg wieczystych miejsca położenia nieruchomości. Masz dwie główne opcje złożenia tego wniosku. Możesz to zrobić samodzielnie, co wiąże się z koniecznością osobistego złożenia dokumentów w biurze podawczym sądu lub wysłania ich pocztą. Druga opcja, często wybierana ze względu na wygodę i pewność poprawności, to złożenie wniosku za pośrednictwem notariusza. Notariusz, sporządzając akt notarialny dotyczący nieruchomości (np. umowę sprzedaży, umowę ustanowienia hipoteki), często od razu składa wniosek do sądu w Twoim imieniu. To rozwiązanie minimalizuje ryzyko błędów formalnych.Jakie są całkowite koszty ustanowienia hipoteki? (Opłata sądowa, PCC)

Ustanowienie hipoteki wiąże się z konkretnymi kosztami, które musisz uwzględnić w swoim budżecie. Przede wszystkim jest to opłata sądowa za wpis hipoteki do księgi wieczystej, która wynosi 200 zł. Jest to stała opłata, niezależna od wysokości hipoteki. Dodatkowo, w przypadku ustanowienia hipoteki na rzecz banku (czyli najczęściej), musisz zapłacić podatek od czynności cywilnoprawnych (PCC-3) w wysokości 19 zł. Ten podatek płaci się od ustanowienia hipoteki na zabezpieczenie wierzytelności o nieustalonej wysokości (czyli np. odsetek, kosztów), co ma miejsce w przypadku banków. Pamiętaj, że te koszty są jednorazowe i ponosisz je w momencie ustanawiania zabezpieczenia.

Ubezpieczenie pomostowe: ukryty koszt oczekiwania na wpis sądowy

Często klienci są zaskoczeni dodatkowym kosztem, jakim jest ubezpieczenie pomostowe. To swego rodzaju „ukryty” koszt, który pojawia się w okresie oczekiwania na wpis hipoteki do księgi wieczystej. Ponieważ, jak już wspomniałem, hipoteka staje się prawnie skuteczna dopiero z chwilą wpisu, banki w tym przejściowym okresie wymagają od kredytobiorców opłacania ubezpieczenia pomostowego. Jego celem jest zabezpieczenie banku na wypadek, gdyby w tym czasie coś stało się z nieruchomością lub kredytobiorcą. Ubezpieczenie to zazwyczaj podwyższa ratę kredytu. Dobra wiadomość jest taka, że po uzyskaniu prawomocnego wpisu hipoteki do KW, bank zwraca kredytobiorcy kwoty zapłacone za ubezpieczenie pomostowe, zazwyczaj poprzez nadpłatę kapitału kredytu lub zwrot gotówki.

Konsekwencje niespłacania długu zabezpieczonego hipoteką

Od wezwania do zapłaty po egzekucję: jakie kroki podejmie wierzyciel?

Niespłacanie długu zabezpieczonego hipoteką to bardzo poważna sytuacja, która może mieć daleko idące konsekwencje. Wierzyciel, najczęściej bank, nie pozostaje bierny. Proces windykacji zazwyczaj rozpoczyna się od wezwań do zapłaty i prób polubownego rozwiązania problemu. Jeśli te działania nie przyniosą skutku, bank ma prawo wypowiedzieć umowę kredytową i wszcząć postępowanie egzekucyjne. Oznacza to, że bank wystąpi do sądu o nadanie klauzuli wykonalności bankowemu tytułowi egzekucyjnemu, a następnie przekaże sprawę do komornika. To już ostatni dzwonek, aby spróbować dogadać się z bankiem, zanim sytuacja stanie się jeszcze trudniejsza.

Licytacja komornicza nieruchomości: ostateczność w procesie windykacji

Jeśli wszystkie wcześniejsze próby odzyskania długu zawiodą, wierzyciel ma prawo doprowadzić do licytacji komorniczej nieruchomości obciążonej hipoteką. Jest to ostateczny krok w procesie windykacji. Komornik, na wniosek wierzyciela, zajmuje nieruchomość, dokonuje jej oszacowania, a następnie organizuje publiczną licytację. Celem jest sprzedaż nieruchomości i zaspokojenie roszczeń wierzyciela z uzyskanej kwoty. To scenariusz, którego każdy dłużnik chciałby uniknąć, ponieważ zazwyczaj wiąże się ze sprzedażą nieruchomości po cenie niższej niż rynkowa i dodatkowymi kosztami egzekucyjnymi.

Twoje prawa jako dłużnika: czy możesz samodzielnie sprzedać nieruchomość?

Mimo groźby licytacji komorniczej, jako dłużnik masz pewne prawa. Zgodnie z Ustawą o kredycie hipotecznym z 2017 roku, bank, zanim rozpocznie egzekucję komorniczą, musi dać Ci co najmniej 6 miesięcy na próbę samodzielnej sprzedaży nieruchomości. To bardzo ważny przepis, który daje Ci szansę na znalezienie kupca i sprzedaż nieruchomości po lepszej cenie niż na licytacji. Pamiętaj, że samodzielna sprzedaż pozwala na większą kontrolę nad procesem i często pozwala na uzyskanie wyższej ceny, co może pomóc w całkowitej spłacie długu i uniknięciu negatywnych konsekwencji egzekucji.

Jak wykreślić hipotekę z księgi wieczystej po spłacie długu?

List mazalny: kluczowy dokument od wierzyciela po spłacie długu

Po całkowitej spłacie zadłużenia zabezpieczonego hipoteką, kluczowym dokumentem, który musisz uzyskać od wierzyciela (np. banku), jest tak zwany „list mazalny”. To nic innego jak pisemna zgoda wierzyciela na wykreślenie hipoteki z księgi wieczystej. Bank potwierdza w nim, że całe zadłużenie zostało uregulowane i nie ma już podstaw do dalszego obciążania nieruchomości. Bez tego dokumentu nie będziesz w stanie skutecznie usunąć wpisu hipoteki z KW, co może utrudnić przyszłą sprzedaż nieruchomości lub zaciągnięcie kolejnego kredytu.

Procedura wykreślenia wpisu w sądzie co i gdzie trzeba złożyć?

Mając w ręku list mazalny, kolejnym krokiem jest złożenie wniosku o wykreślenie hipoteki z księgi wieczystej. Wniosek ten, podobnie jak wniosek o wpis, składa się do sądu rejonowego, wydziału ksiąg wieczystych, właściwego dla lokalizacji nieruchomości. Do wniosku należy dołączyć oryginalny list mazalny od wierzyciela. Pamiętaj, aby dokładnie wypełnić formularz wniosku i uiścić stosowną opłatę sądową za wykreślenie wpisu, która również wynosi 100 zł. Cała procedura, choć wymaga Twojej aktywności, jest stosunkowo prosta, gdy masz już wszystkie niezbędne dokumenty.

Czy spłata kredytu automatycznie usuwa hipotekę? Najczęstsza pułapka

To jest jedna z najczęstszych pułapek, w którą wpadają kredytobiorcy. Wiele osób błędnie zakłada, że samo spłacenie kredytu hipotecznego automatycznie powoduje usunięcie wpisu hipoteki z księgi wieczystej. To niestety nieprawda! Hipoteka nie znika z KW samoistnie. Wpis w księdze wieczystej ma charakter trwały i wymaga aktywnego działania ze strony właściciela nieruchomości, aby go wykreślić. Musisz samodzielnie wystąpić do wierzyciela o list mazalny, a następnie złożyć wniosek do sądu o wykreślenie hipoteki. Zaniedbanie tego kroku może skutkować problemami przy ewentualnej sprzedaży nieruchomości w przyszłości, ponieważ potencjalny nabywca będzie widział obciążenie, które już nie istnieje.

Kupno i sprzedaż nieruchomości z hipoteką praktyczne aspekty

Kupno mieszkania z hipoteką: jak bezpiecznie przeprowadzić transakcję?

Kupno mieszkania obciążonego hipoteką jest w Polsce bardzo powszechne i, co ważne, całkowicie bezpieczne, pod warunkiem, że transakcja zostanie przeprowadzona prawidłowo. Pamiętaj, że hipoteka obciąża nieruchomość, a nie osobę właściciela, co oznacza, że przechodzi ona na nowego nabywcę. Aby bezpiecznie kupić taką nieruchomość, zazwyczaj stosuje się mechanizm, w którym część ceny zakupu jest bezpośrednio przelewana na konto banku, który jest wierzycielem hipotecznym. Kwota ta pokrywa pozostałe zadłużenie sprzedającego. Po spłacie długu, bank wydaje zgodę na wykreślenie hipoteki, a reszta ceny zakupu trafia do sprzedającego. Cały proces jest nadzorowany przez notariusza, który dba o prawidłowe zapisy w akcie notarialnym i złożenie odpowiednich wniosków do sądu.

Przeczytaj również: VeloBank (dawny Getin) sprawdza KRD? Co to znaczy dla kredytu?

Sprzedaż obciążonej nieruchomości: jak rozliczyć się z bankiem i nabywcą?

Sprzedaż nieruchomości obciążonej hipoteką z perspektywy sprzedającego również jest standardową procedurą. Kluczem jest transparentność i ścisła współpraca z bankiem oraz nabywcą. Jako sprzedający, musisz uzyskać z banku zaświadczenie o aktualnym saldzie zadłużenia oraz promesę wykreślenia hipoteki po spłacie długu. W akcie notarialnym sprzedaży określa się, że część ceny zakupu zostanie przelana bezpośrednio na konto banku w celu spłaty kredytu. Pozostała część ceny trafia na Twoje konto. Po otrzymaniu środków, bank wydaje list mazalny, który jest podstawą do wykreślenia hipoteki z księgi wieczystej. Ważne jest, aby wszystkie te kroki były jasno określone w umowie przedwstępnej i akcie notarialnym, co zapewni bezpieczeństwo obu stronom transakcji.