sprawdza KRD? Co to znaczy dla kredytu?")

Artykuł odpowie na kluczowe pytanie, czy Getin Bank, a obecnie jego następca prawny VeloBank, weryfikuje dane w Krajowym Rejestrze Długów (KRD) podczas procesowania wniosków kredytowych. Dowiesz się, jakie bazy dłużników są sprawdzane przez banki, co dokładnie oznaczają wpisy w KRD i jakie masz szanse na uzyskanie finansowania w takiej sytuacji.

VeloBank (dawny Getin) weryfikuje KRD kluczowe informacje dla wnioskujących o kredyt

- Getin Noble Bank przeszedł przymusową restrukturyzację, a jego działalność przejął VeloBank S.A., który jest jego następcą prawnym.

- VeloBank, podobnie jak wszystkie banki w Polsce, standardowo weryfikuje klientów w Krajowym Rejestrze Długów (KRD) przy produktach kredytowych.

- Negatywny wpis w KRD znacząco obniża szanse na uzyskanie kredytu lub pożyczki, ponieważ świadczy o nieterminowym regulowaniu zobowiązań.

- Banki sprawdzają również inne bazy, takie jak BIK (Biuro Informacji Kredytowej), BIG InfoMonitor, ERIF, KBIG oraz Bankowy Rejestr ZBP.

- Raport KRD dostarcza bankowi szczegółowych informacji o dłużniku, wierzycielu, kwocie i dacie powstania zaległości.

- Weryfikacja w KRD jest obowiązkowa w procesie oceny zdolności kredytowej, zgodnie z Prawem Bankowym i rekomendacjami KNF.

Krótka historia transformacji: dlaczego szukając Getin Banku, trafiasz na VeloBank?

Zapewne zastanawiasz się, dlaczego mówimy o Getin Banku i VeloBanku jednocześnie. Otóż, Getin Noble Bank S.A. przeszedł w 2022 roku proces przymusowej restrukturyzacji. Było to działanie mające na celu ochronę stabilności polskiego sektora bankowego oraz depozytów klientów. W wyniku tej operacji, cała zdrowa część działalności Getin Noble Banku, w tym obsługa klientów indywidualnych i firmowych, została przeniesiona do nowo utworzonego podmiotu VeloBank S.A.. VeloBank stał się tym samym jego następcą prawnym, co oznacza, że przejął wszystkie prawa i obowiązki w zakresie obsługi klientów i produktów bankowych. Zatem, szukając informacji o Getin Banku, w kontekście obecnych praktyk bankowych, zawsze będziesz trafiać na VeloBank.

Czy następca prawny Getin Banku kontynuuje te same praktyki weryfikacyjne?

Z mojego doświadczenia w sektorze finansowym wynika jasno: VeloBank, jako pełnoprawny bank działający na polskim rynku, jest zobowiązany do przestrzegania tych samych regulacji i standardów, co wszystkie inne instytucje bankowe w Polsce. Oznacza to, że kontynuuje i musi stosować standardowe praktyki weryfikacyjne, w tym sprawdzanie baz dłużników. Jest to nie tylko kwestia ostrożności biznesowej, ale przede wszystkim wymóg wynikający z Prawa Bankowego oraz rekomendacji Komisji Nadzoru Finansowego (KNF). Banki muszą rzetelnie oceniać zdolność kredytową swoich klientów, a weryfikacja w bazach dłużników jest kluczowym elementem tego procesu.

![]()

VeloBank sprawdza KRD: jednoznaczna odpowiedź

Tak, weryfikacja w KRD to standardowa procedura dlaczego banki muszą to robić?

Odpowiedź jest jednoznaczna: tak, VeloBank sprawdza Krajowy Rejestr Długów (KRD). Jest to absolutnie standardowa procedura dla wszystkich banków w Polsce, zwłaszcza przy rozpatrywaniu wniosków o produkty kredytowe, takie jak kredyt gotówkowy, hipoteczny, karta kredytowa czy limit w koncie. Dlaczego jest to tak ważne? Banki mają prawny obowiązek oceny zdolności kredytowej klienta. Prawo Bankowe oraz rekomendacje KNF jasno wskazują, że instytucje finansowe muszą minimalizować ryzyko kredytowe. Sprawdzenie KRD pozwala bankowi ocenić, czy potencjalny kredytobiorca ma aktualne, niezapłacone zobowiązania, które mogłyby świadczyć o jego problemach z terminowym regulowaniem płatności. To dla banku kluczowa informacja o rzetelności finansowej klienta.

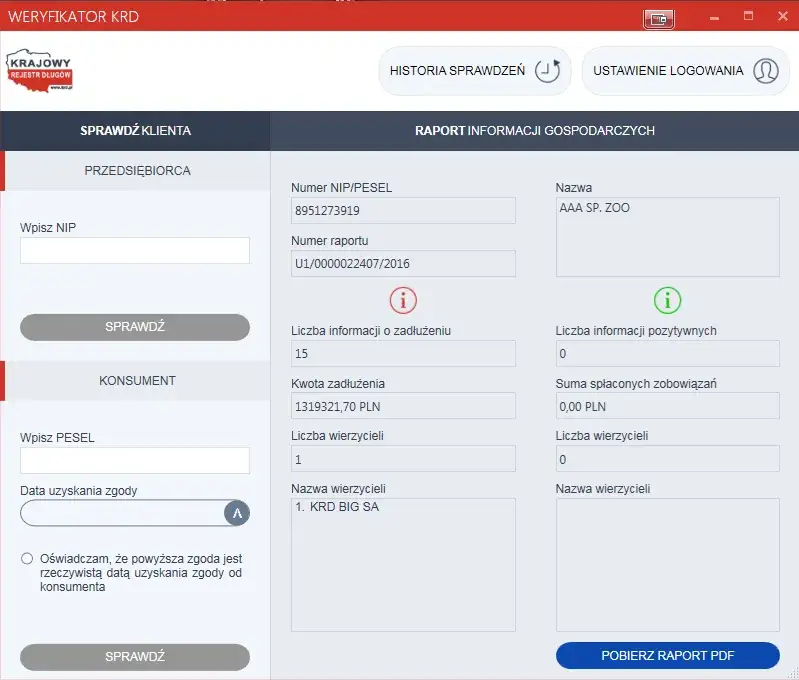

Jakie dokładnie informacje z raportu KRD są kluczowe dla analityka bankowego?

Kiedy analityk bankowy sięga po raport z KRD, nie widzi tylko ogólnego statusu "zadłużony" lub "czysty". Raport KRD dostarcza bardzo szczegółowych danych, które są kluczowe dla oceny ryzyka. Z mojego doświadczenia wiem, że analitycy zwracają uwagę na:

- Dane dłużnika: Czy zgadzają się z danymi we wniosku.

- Informacje o wierzycielu: Kto zgłosił dług (np. operator telekomunikacyjny, dostawca energii, inna firma). To pozwala ocenić rodzaj zobowiązania.

- Tytuł prawny: Na podstawie czego powstało zadłużenie (np. umowa, faktura, wyrok sądu).

- Kwota zadłużenia: Wysokość zaległości. Nawet niewielka kwota może być sygnałem ostrzegawczym.

- Data powstania zaległości: Jak dawno powstał dług. Im starsze zadłużenie, tym gorzej to świadczy o dłużniku.

Te dane są interpretowane jako sygnał o rzetelności płatniczej. Kilka drobnych, ale starych zaległości może być postrzegane gorzej niż jedna, ale świeża i wynikająca z przejściowych problemów.

Czy negatywny wpis w KRD automatycznie przekreśla Twoje szanse na kredyt?

Niestety, negatywny wpis w KRD znacząco obniża Twoje szanse na uzyskanie kredytu. Dla banku jest to bardzo poważny sygnał, że masz problemy z terminowym regulowaniem zobowiązań. Banki działają w oparciu o analizę ryzyka, a taki wpis jest dla nich wyraźnym wskaźnikiem podwyższonego ryzyka. Może to skutkować nie tylko odrzuceniem wniosku o kredyt, ale w najlepszym wypadku zaoferowaniem znacznie gorszych warunków finansowania, np. wyższego oprocentowania, krótszego okresu spłaty lub konieczności przedstawienia dodatkowych zabezpieczeń. Warto pamiętać, że banki często mają wewnętrzne polityki kredytowe, które automatycznie odrzucają wnioski osób z aktywnymi wpisami w KRD.

KRD to nie wszystko: inne bazy sprawdzane przez banki

BIK (Biuro Informacji Kredytowej) najważniejsze źródło wiedzy o Twojej historii kredytowej

Choć KRD jest ważne, to Biuro Informacji Kredytowej (BIK) jest absolutnie kluczową bazą danych dla banków. BIK gromadzi informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłacanych terminowo (historia pozytywna), jak i tych, z którymi miałeś problemy (historia negatywna). To właśnie w BIK bank widzi, czy masz aktywne kredyty, jak je spłacasz, czy masz karty kredytowe, limity w koncie, a nawet czy korzystałeś z rat za zakupy. Pozytywna historia w BIK, czyli regularne i terminowe spłacanie zobowiązań, jest Twoim największym atutem w procesie ubiegania się o nowy kredyt. Moje doświadczenie pokazuje, że to właśnie BIK w największym stopniu decyduje o scoringu kredytowym.

BIG InfoMonitor, ERIF, KBIG czym różnią się od KRD i czy bank sprawdza je wszystkie?

Poza KRD, w Polsce działają również inne Biura Informacji Gospodarczej (BIG-i), takie jak BIG InfoMonitor, ERIF Biuro Informacji Gospodarczej S.A. oraz Krajowe Biuro Informacji Gospodarczej (KBIG). Wszystkie te instytucje gromadzą informacje o zaległościach płatniczych, ale koncentrują się głównie na zobowiązaniach pozabankowych. Mogą to być niezapłacone rachunki za telefon, prąd, gaz, czynsz, alimenty, mandaty czy nawet długi wobec firm pożyczkowych. Banki często sprawdzają wszystkie dostępne BIG-i, aby uzyskać jak najpełniejszy obraz finansowy klienta. Każdy negatywny wpis w którejkolwiek z tych baz może świadczyć o ogólnych problemach z zarządzaniem finansami i wpłynąć na decyzję kredytową.

Bankowy Rejestr ZBP wewnętrzna "czarna lista" sektora bankowego

Oprócz zewnętrznych baz, banki korzystają również z własnych, wewnętrznych źródeł informacji. Jednym z nich jest Bankowy Rejestr prowadzony przez Związek Banków Polskich (ZBP). Jest to baza danych, która zawiera informacje o nierzetelnych klientach banków osobach, które miały poważne problemy ze spłatą zobowiązań w jakimkolwiek banku w Polsce. Wpis do Bankowego Rejestru jest zazwyczaj konsekwencją długotrwałych i poważnych zaległości, często zakończonych wypowiedzeniem umowy kredytowej lub egzekucją. Taki wpis jest dla każdego banku sygnałem alarmowym i praktycznie uniemożliwia uzyskanie jakiegokolwiek finansowania w sektorze bankowym.

Jak poprawić swoją sytuację, gdy masz wpis w KRD?

Krok 1: Sprawdź swój raport w KRD jak to zrobić i na co zwrócić uwagę?

Pierwszym i najważniejszym krokiem jest zdobycie pełnej wiedzy o Twojej sytuacji. Zawsze powtarzam moim klientom, że nie można rozwiązać problemu, którego się nie rozumie. Aby sprawdzić swój raport w KRD:

- Zarejestruj się na stronie KRD.pl: Utwórz konto osobiste na portalu Krajowego Rejestru Długów.

- Pobierz raport: Raz na 6 miesięcy masz prawo do bezpłatnego pobrania raportu o sobie. Możesz również wykupić raporty częściej, jeśli potrzebujesz.

Po otrzymaniu raportu, dokładnie go przeanalizuj. Zwróć uwagę na to, kto jest wierzycielem, jaka jest kwota zadłużenia, od kiedy ono istnieje i czy wszystkie dane są poprawne. Czasami zdarzają się błędy lub nieaktualne wpisy, które można zakwestionować.

Krok 2: Negocjacje z wierzycielem i spłata długu jako jedyna droga do wykreślenia wpisu

Jeśli w raporcie KRD widnieje poprawny i aktualny wpis o Twoim zadłużeniu, jedyną skuteczną metodą na jego usunięcie jest spłata długu. Nie ma magicznych sposobów na "wyczyszczenie" KRD bez uregulowania zobowiązania. Moja rada to skontaktowanie się z wierzycielem. Często firmy są otwarte na negocjacje, zwłaszcza jeśli wykażesz chęć spłaty. Możesz spróbować uzgodnić rozłożenie długu na raty, a nawet częściowe umorzenie odsetek. Po spłacie długu, wierzyciel ma obowiązek usunąć Twój wpis z KRD.

Przeczytaj również: Kredyt we frankach: O co chodzi i jak skutecznie wygrać z bankiem?

Krok 3: Jak długo trzeba czekać na "czyste konto" po spłacie zadłużenia?

Po uregulowaniu całego zadłużenia, wierzyciel ma obowiązek usunąć wpis z KRD w ciągu 14 dni od daty otrzymania pełnej płatności. Zazwyczaj proces ten przebiega sprawnie. KRD po otrzymaniu informacji od wierzyciela o spłacie długu szybko aktualizuje dane w systemie. Warto po upływie tych 14 dni ponownie pobrać raport, aby upewnić się, że wpis został faktycznie usunięty. Dopiero wtedy możesz mówić o "czystym koncie" w KRD i zwiększonych szansach na uzyskanie finansowania.