")

W dzisiejszych czasach, kiedy dostęp do finansowania jest na wyciągnięcie ręki, kluczowe staje się zrozumienie własnej historii kredytowej. Ten kompleksowy poradnik krok po kroku pokaże Ci, jak sprawdzić swoje dane w Biurze Informacji Kredytowej (BIK), ile to kosztuje, a także jak prawidłowo interpretować pobrany raport. To niezbędna wiedza dla każdego, kto planuje wziąć kredyt, pożyczkę, czy po prostu chce świadomie zarządzać swoimi finansami i kontrolować swoją wiarygodność w oczach instytucji finansowych.

Raport BIK pobierzesz online za 59 zł lub za darmo wyjaśniamy, jak to zrobić

- Głównym i najwygodniejszym sposobem weryfikacji swojej historii kredytowej jest założenie konta na oficjalnym portalu BIK i pobranie raportu.

- Pełny Raport BIK, zawierający szczegółową historię i ocenę punktową (scoring), kosztuje 59 zł za jednorazowe pobranie.

- Istnieje również darmowa opcja możesz raz na 6 miesięcy pobrać "Kopię Danych", która zawiera podstawowe informacje o Twoich zobowiązaniach, ale bez scoringu.

- Raport BIK to kompleksowy dokument, który przedstawia Twoją historię kredytową oraz scoring, czyli ocenę Twojej wiarygodności.

- Sprawdzanie BIK jest kluczowe do oceny własnej wiarygodności kredytowej i przygotowania się do ubiegania o nowe finansowanie.

Dlaczego warto regularnie sprawdzać swój BIK?

Biuro Informacji Kredytowej (BIK) to centralna baza danych, która gromadzi informacje o historii kredytowej niemal każdego Polaka. To nie tylko miejsce, gdzie trafiają dane o niespłaconych długach, ale przede wszystkim o terminowo regulowanych zobowiązaniach. BIK przetwarza szczegółowe dane dotyczące Twoich kredytów, pożyczek, kart kredytowych czy limitów w koncie zarówno tych spłaconych, jak i aktywnych. Dzięki temu banki i inne instytucje finansowe mogą szybko ocenić Twoją wiarygodność, zanim podejmą decyzję o udzieleniu Ci finansowania.

Zrozumienie różnicy między pozytywną a negatywną historią kredytową jest fundamentalne. Pozytywna historia to dowód na Twoją rzetelność i terminowość w spłacaniu zobowiązań. To ona buduje zaufanie banków i otwiera drzwi do korzystnych ofert kredytowych. Z kolei negatywne wpisy, wynikające z opóźnień w spłacie, mogą skutecznie zamknąć Ci drogę do uzyskania kredytu na długie lata. Regularne sprawdzanie BIK pozwala mi na bieżąco monitorować, jak moja historia kredytowa jest postrzegana przez instytucje finansowe i reagować na ewentualne nieprawidłowości.

Kiedy sprawdzenie BIK jest absolutnie konieczne?

Istnieje wiele sytuacji, w których samodzielne sprawdzenie BIK staje się nie tylko dobrą praktyką, ale wręcz koniecznością. Jako ekspert w finansach, zawsze rekomenduję to w kluczowych momentach życia:

- Przed złożeniem wniosku o kredyt hipoteczny: To największe zobowiązanie w życiu większości z nas. Dokładna weryfikacja BIK pozwoli Ci ocenić swoje szanse i ewentualnie poprawić scoring przed aplikacją.

- Zanim ubiegasz się o pożyczkę gotówkową lub konsolidacyjną: Nawet mniejsze kwoty wymagają dobrej historii. Sprawdź, czy nie masz żadnych "niespodzianek".

- Planując zakupy na raty lub wzięcie karty kredytowej: Nawet te, z pozoru drobne, zobowiązania są raportowane do BIK i wpływają na Twoją ogólną wiarygodność.

- Po spłacie problematycznego zobowiązania: Upewnij się, że wszystkie negatywne wpisy zostały zaktualizowane i Twoja sytuacja jest prawidłowo odzwierciedlona.

- Jeśli podejrzewasz, że Twoje dane mogły zostać skradzione: Szybkie sprawdzenie BIK może pomóc wykryć próby wyłudzeń kredytów na Twoje nazwisko.

Jak sprawdzić BIK online? Instrukcja krok po kroku

Sprawdzenie BIK online jest procesem prostym i intuicyjnym, który możesz wykonać w całości z domu. Oto jak to zrobić:

- Wejdź na stronę BIK: Otwórz przeglądarkę internetową i przejdź na oficjalną stronę Biura Informacji Kredytowej (bik.pl).

- Rozpocznij rejestrację: Poszukaj przycisku "Zarejestruj się" lub "Załóż konto" i kliknij go. Będziesz musiał podać podstawowe dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail i numer telefonu.

- Przygotuj dowód osobisty: Będziesz potrzebować danych z dowodu osobistego, aby potwierdzić swoją tożsamość.

-

Wybierz metodę weryfikacji tożsamości: BIK oferuje kilka opcji. Najpopularniejsze to:

- Przelew weryfikacyjny: Wykonujesz przelew na symboliczną kwotę (zazwyczaj 1 zł) z konta bankowego, którego jesteś jedynym właścicielem. Dane na przelewie muszą zgadzać się z danymi podanymi w formularzu rejestracyjnym. To najszybsza i najczęściej wybierana metoda.

- Kurier: BIK wysyła kuriera, który dostarczy Ci umowę i zweryfikuje Twoją tożsamość na podstawie dowodu osobistego.

- Weryfikacja w placówce partnerskiej: Możesz również zweryfikować tożsamość w wybranych placówkach bankowych lub Poczty Polskiej.

- Ustaw hasło i aktywuj konto: Po pomyślnej weryfikacji tożsamości otrzymasz link aktywacyjny na swój adres e-mail. Kliknij go, aby aktywować konto i ustawić swoje hasło do logowania.

Po pomyślnym zalogowaniu się na swoje konto na portalu BIK, będziesz miał dostęp do panelu, z którego możesz zamówić interesujący Cię raport. Wybierz opcję "Raport BIK" (płatny) lub "Kopia Danych" (darmowa), dokonaj płatności (jeśli wybierzesz płatny raport), a dokument zostanie wygenerowany i udostępniony do pobrania w formacie PDF.

Ile kosztuje raport BIK i czy można go pobrać za darmo?

Wielu moich klientów pyta, czy istnieje możliwość sprawdzenia BIK bez ponoszenia kosztów. Odpowiedź brzmi: tak, ale z pewnymi ograniczeniami. Przygotowałem tabelę, która jasno przedstawia różnice między płatnym Raportem BIK a darmową "Kopią Danych", abyś mógł podjąć świadomą decyzję.

| Cecha | Płatny Raport BIK (59 zł) | Darmowa Kopia Danych |

|---|---|---|

| Cena | 59 zł (jednorazowo) | 0 zł |

| Częstotliwość uzyskania | Dowolna, w zależności od potrzeb | Raz na 6 miesięcy |

| Zawartość (w tym ocena punktowa/scoring) | Pełna historia kredytowa, ocena punktowa (scoring BIK), wskaźnik sytuacji płatniczej, podsumowanie zobowiązań. | Podstawowe informacje o danych przetwarzanych na Twój temat, bez oceny punktowej (scoringu) i wskaźnika sytuacji płatniczej. |

| Forma prezentacji danych | Przejrzysta, graficzna forma, łatwa do interpretacji. | Surowa lista danych, mniej intuicyjna. |

| Główne zastosowanie | Kompleksowa ocena wiarygodności kredytowej przed złożeniem wniosku o kredyt, monitorowanie historii. | Podstawowa weryfikacja poprawności danych, spełnienie wymogów RODO. |

Jak czytać raport BIK, by wszystko zrozumieć?

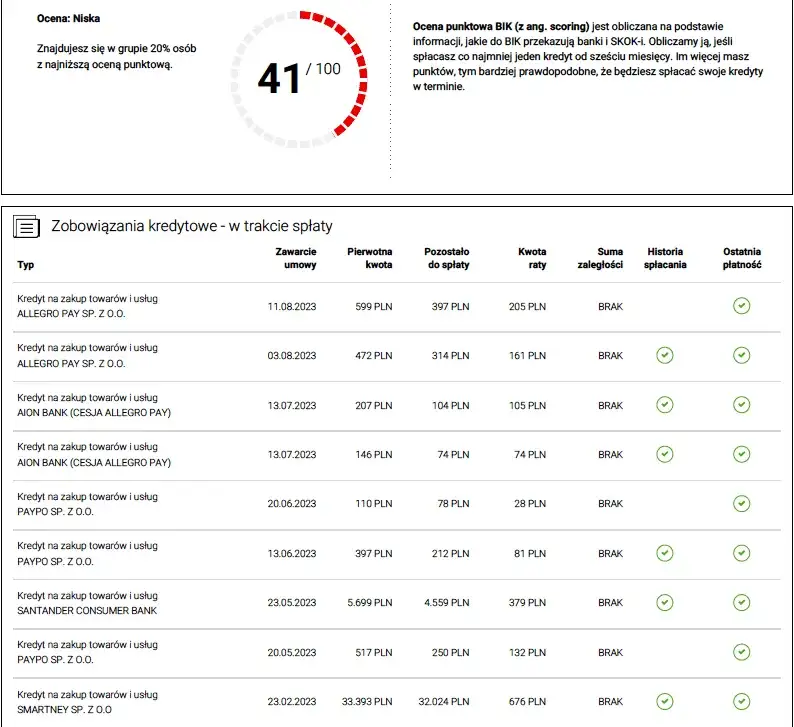

Kiedy już pobierzesz swój raport BIK, kluczowe jest, aby wiedzieć, jak go prawidłowo zinterpretować. Najważniejszym elementem, który od razu rzuca się w oczy, jest ocena punktowa, czyli scoring BIK. To wartość wyrażona w skali od 1 do 100 punktów, która w syntetyczny sposób prognozuje Twoje prawdopodobieństwo terminowej spłaty przyszłych zobowiązań. Im wyższy wynik, tym lepsza Twoja wiarygodność kredytowa w oczach banków i większe szanse na uzyskanie kredytu na korzystnych warunkach. Niski scoring może sygnalizować bankom ryzyko i skutkować odmową lub gorszymi warunkami kredytowania. Na ocenę tę wpływa wiele czynników, takich jak terminowość spłat, wykorzystanie limitów kredytowych, staż kredytowy czy liczba zapytań kredytowych.

Najważniejsze sekcje raportu pod lupą

Poza scoringiem, raport BIK zawiera szereg innych, równie ważnych informacji, na które zawsze zwracam uwagę:

- Sekcja zobowiązań (aktywnych i zamkniętych): Znajdziesz tu szczegółową listę wszystkich Twoich kredytów, pożyczek, kart kredytowych zarówno tych, które nadal spłacasz, jak i tych już uregulowanych. Dla każdego zobowiązania zobaczysz jego rodzaj, kwotę, datę uruchomienia i zakończenia, a co najważniejsze historię spłat. To pozwala mi szybko zidentyfikować ewentualne opóźnienia.

- Wskaźnik sytuacji płatniczej: Często przedstawiany w formie kolorowych flag (zielona, żółta, czerwona), informuje o ogólnej terminowości spłat. Zielona flaga oznacza brak problemów, żółta sporadyczne, niewielkie opóźnienia, a czerwona poważne zaległości. Ten wskaźnik to szybki sygnał dla banku o Twojej dyscyplinie finansowej.

- Lista zapytań kredytowych: W tej sekcji znajdziesz informacje o tym, kiedy i jakie instytucje finansowe sprawdzały Twoją historię w BIK. Zbyt duża liczba zapytań w krótkim czasie może negatywnie wpłynąć na Twój scoring, ponieważ może sugerować desperackie poszukiwanie finansowania.

Znalazłeś w raporcie błąd? Zobacz, co możesz zrobić

Często spotykam się z pytaniem o "czyszczenie BIK". Muszę od razu rozwiać pewien mit: nie da się usunąć prawdziwych, negatywnych wpisów z BIK przed upływem terminu ich przetwarzania, jeśli zostały one prawidłowo zaraportowane i spełniają warunki prawne. Instytucje finansowe mają prawo do przetwarzania danych o opóźnieniach w spłacie. Co zatem jest realnie możliwe? Przede wszystkim, jeśli znajdziesz w raporcie błędne dane (np. nieistniejący kredyt, błędne kwoty, czy pomylone daty spłat), masz prawo złożyć wniosek o ich korektę. Możesz to zrobić bezpośrednio w BIK lub w instytucji, która te dane przekazała. Inną opcją jest wycofanie zgody na przetwarzanie danych o terminowo spłaconym zobowiązaniu. Pamiętaj jednak, że nie zawsze jest to korzystne, ponieważ pozytywna historia kredytowa działa na Twoją korzyść, budując Twój wizerunek rzetelnego kredytobiorcy.

Jak długo negatywne informacje widnieją w BIK?

Warto wiedzieć, że BIK nie przechowuje negatywnych informacji w nieskończoność. Jeśli Twoje opóźnienie w spłacie zobowiązania przekroczyło 60 dni, a następnie całe zobowiązanie zostało uregulowane, dane te mogą być przetwarzane przez BIK bez Twojej zgody przez okres 5 lat od momentu całkowitej spłaty. Po tym czasie, jeśli nie wyrazisz zgody na ich dalsze przetwarzanie, powinny zostać usunięte z Twojej historii dostępnej dla banków.

Przeczytaj również: Najlepsza pożyczka online? Porównaj oferty i znajdź najniższe RRSO

Jak zbudować pozytywną historię w BIK i zwiększyć swoją wiarygodność?

Budowanie pozytywnej historiikredytowej to proces, który wymaga konsekwencji i świadomego zarządzania finansami. Oto moje sprawdzone porady, jak aktywnie zwiększać swoją wiarygodność w oczach banków:

- Terminowo spłacaj wszystkie zobowiązania: To absolutna podstawa. Każda rata kredytu, pożyczki, karty kredytowej czy limitu w koncie powinna być spłacana w wyznaczonym terminie. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twój scoring.

- Mądrze korzystaj z limitów na kartach kredytowych: Staraj się nie wykorzystywać całego dostępnego limitu. Utrzymywanie niskiego poziomu zadłużenia w stosunku do dostępnego limitu (np. poniżej 30%) jest pozytywnie odbierane przez BIK.

- Wyraź zgodę na przetwarzanie danych o spłaconych już kredytach: Jeśli spłaciłeś kredyt terminowo, zezwól BIK na dalsze przetwarzanie tych danych. To buduje Twoją pozytywną historię i pokazuje bankom, że jesteś rzetelnym kredytobiorcą.

- Unikaj zbyt wielu zapytań kredytowych w krótkim czasie: Każde zapytanie o kredyt jest odnotowywane w BIK. Zbyt duża ich liczba może sugerować desperację i obniżyć Twój scoring. Staraj się aplikować o kredyt tylko wtedy, gdy masz realne szanse na jego uzyskanie.

- Zacznij od małych zobowiązań: Jeśli nie masz jeszcze historii kredytowej, rozważ wzięcie niewielkiej pożyczki ratalnej lub karty kredytowej z małym limitem i spłacaj je terminowo. To pomoże Ci zbudować pozytywny wizerunek.

Chroń się przed wyłudzeniem, czyli czym są Alerty BIK

W dzisiejszym świecie, gdzie cyberprzestępcy stają się coraz bardziej pomysłowi, ochrona danych osobowych jest niezwykle ważna. Alerty BIK to usługa, którą szczerze polecam każdemu. Działa ona jak Twój osobisty strażnik, który natychmiast powiadomi Cię SMS-em lub e-mailem, gdy tylko ktoś spróbuje zaciągnąć kredyt lub pożyczkę na Twoje dane osobowe. To nieocenione narzędzie w walce z wyłudzeniami, które pozwala na szybką reakcję i minimalizację potencjalnych szkód. Warto rozważyć aktywację tej usługi, aby spać spokojnie, wiedząc, że Twoje finanse są dodatkowo chronione.