Raport BIK to dokument, który dla banków i innych instytucji finansowych stanowi swoistą finansową wizytówkę każdego klienta. To właśnie on decyduje o tym, czy otrzymasz kredyt, pożyczkę, a nawet kartę kredytową. W tym artykule szczegółowo omówię jego zawartość, aby pomóc Ci zrozumieć swoją sytuację finansową i zwiększyć szanse na pozytywną decyzję kredytową.

Historia Twoich kredytów w jednym miejscu tym właśnie jest Raport BIK.

- Raport BIK to dokument zawierający Twoją pełną historię kredytową, czyli informacje o wszystkich spłacanych i już spłaconych zobowiązaniach.

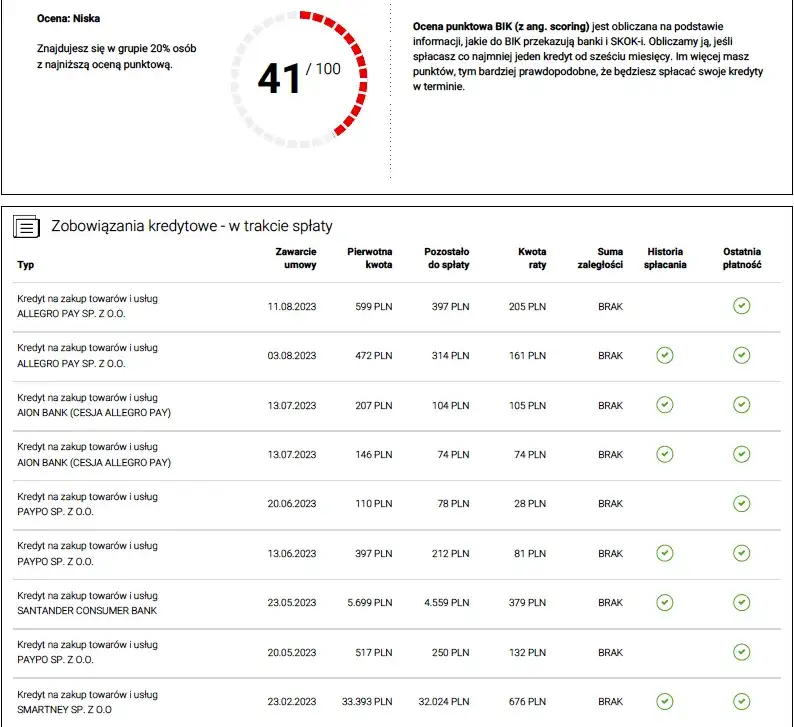

- Zawiera on ocenę punktową (scoring) w skali 1-100, która podsumowuje Twoją wiarygodność dla banku.

- W raporcie znajdziesz listę wszystkich instytucji, które sprawdzały Twoje dane, oraz informacje o ewentualnych opóźnieniach w spłatach.

- Może on również zawierać dane z BIG InfoMonitor, dotyczące np. niezapłaconych rachunków za telefon czy media.

- Raz na 6 miesięcy masz prawo do bezpłatnej kopii danych, ale pełny raport z oceną punktową jest płatny.

Czym jest Raport BIK i dlaczego jest kluczowy dla banku?

Raport BIK, czyli dokument generowany przez Biuro Informacji Kredytowej, to nic innego jak Twoja finansowa wizytówka. BIK to instytucja, która gromadzi i przetwarza dane o historii kredytowej niemal wszystkich Polaków zarówno te pozytywne, dotyczące terminowo spłacanych zobowiązań, jak i negatywne, informujące o opóźnieniach. Dla banków i firm pożyczkowych ten raport jest absolutnie kluczowy. Zanim podejmą decyzję o udzieleniu Ci finansowania, obligatoryjnie sprawdzają Twoją historię w BIK. Robią to, aby ocenić ryzyko związane z pożyczeniem Ci pieniędzy i zweryfikować Twoją wiarygodność jako potencjalnego kredytobiorcy. To właśnie na podstawie tych danych bank buduje obraz Twojej odpowiedzialności finansowej.

Co dokładnie znajdziesz w swoim Raporcie BIK?

Kiedy po raz pierwszy otwierasz Raport BIK, może wydawać się on nieco skomplikowany. Jednak w rzeczywistości jest to bardzo uporządkowany zbiór informacji, który po krótkim wyjaśnieniu staje się w pełni zrozumiały. Przyjrzyjmy się kluczowym elementom, które zawsze znajdziesz w swoim raporcie:

- Dane osobowe: To podstawowe informacje, które identyfikują Ciebie jako osobę, której dotyczy raport. Znajdziesz tu swoje imię, nazwisko, numer PESEL oraz adres zamieszkania. To standardowe dane, które muszą znaleźć się w każdym oficjalnym dokumencie.

-

Historia zobowiązań: To bez wątpienia najważniejsza część całego raportu. Dzieli się ona na dwie główne kategorie:

- Zobowiązania aktywne: Tutaj znajdziesz listę wszystkich kredytów, pożyczek, kart kredytowych czy limitów w koncie, które aktualnie spłacasz. Dla każdego zobowiązania widoczne są takie dane jak nazwa wierzyciela, data udzielenia, kwota, waluta, wysokość raty oraz, co najważniejsze, informacja o terminowości spłat.

- Zobowiązania zamknięte: Ta sekcja zawiera informacje o kredytach, które już spłaciłeś. Warto wiedzieć, że pozytywna historia (czyli spłaty w terminie) jest widoczna tylko za Twoją zgodą. Jeśli jednak miałeś opóźnienia w spłacie powyżej 60 dni, a od uregulowania długu minęło co najmniej 90 dni, dane te będą przetwarzane bez Twojej zgody przez 5 lat. To bardzo ważna informacja, którą musisz mieć na uwadze.

- Szczegóły zapytań kredytowych: W tej sekcji znajdziesz informacje o tym, jakie instytucje i kiedy pytały o Twoją historię kredytową. Każde złożenie wniosku o kredyt czy pożyczkę generuje takie zapytanie. Warto pamiętać, że zbyt duża liczba zapytań w krótkim czasie, zwłaszcza jeśli nie skutkowały one udzieleniem kredytu, może negatywnie wpłynąć na Twoją ocenę punktową i sygnalizować bankom, że desperacko poszukujesz finansowania.

- Dane z BIG InfoMonitor: Twój Raport BIK może być rozszerzony o informacje z Biura Informacji Gospodarczej InfoMonitor. Oznacza to, że oprócz danych kredytowych, mogą się tu znaleźć również informacje o innych, nieuregulowanych zobowiązaniach pozabankowych. Mogą to być na przykład niezapłacone rachunki za telefon, internet, czynsz, prąd czy nawet alimenty. To kompleksowy obraz Twojej rzetelności finansowej.

Scoring BIK, czyli jak bank ocenia twoją wiarygodność w punktach

Ocena punktowa, powszechnie znana jako scoring BIK, to syntetyczna miara Twojej wiarygodności kredytowej. Jest to liczba wyrażona w skali od 1 do 100 punktów, która w prosty sposób podsumowuje, jak banki postrzegają Twoje szanse na terminową spłatę zobowiązania. Im wyższy wynik, tym lepsza Twoja reputacja finansowa i większe prawdopodobieństwo, że bank udzieli Ci kredytu na korzystnych warunkach. Przyjmuje się, że dobry wynik scoringu zaczyna się od około 70 punktów.

Na wysokość Twojej oceny punktowej wpływa kilka kluczowych czynników, które są analizowane przez algorytmy BIK:

- Terminowość spłat: To absolutna podstawa. Regularne i terminowe spłacanie rat buduje solidną, pozytywną historię. Jakiekolwiek opóźnienia, nawet niewielkie, mogą obniżyć scoring.

- Wykorzystanie limitów kredytowych: Jeśli posiadasz kartę kredytową lub limit w koncie, ważne jest, aby nie wykorzystywać ich w pełni. Wysokie wykorzystanie dostępnych limitów może być sygnałem, że masz problemy z płynnością finansową.

- Częstotliwość składania wniosków kredytowych: Zbyt wiele zapytań o kredyt w krótkim czasie, zwłaszcza jeśli nie kończą się one pozytywną decyzją, może negatywnie wpłynąć na Twój scoring. Banki mogą to interpretować jako desperackie poszukiwanie finansowania.

- Doświadczenie kredytowe: Posiadanie historii kredytowej, nawet niewielkiej (np. spłacony na czas sprzęt na raty), jest lepsze niż jej brak. Pokazuje to bankom, że potrafisz zarządzać zobowiązaniami.

Jak samodzielnie czytać i rozumieć dane w raporcie BIK?

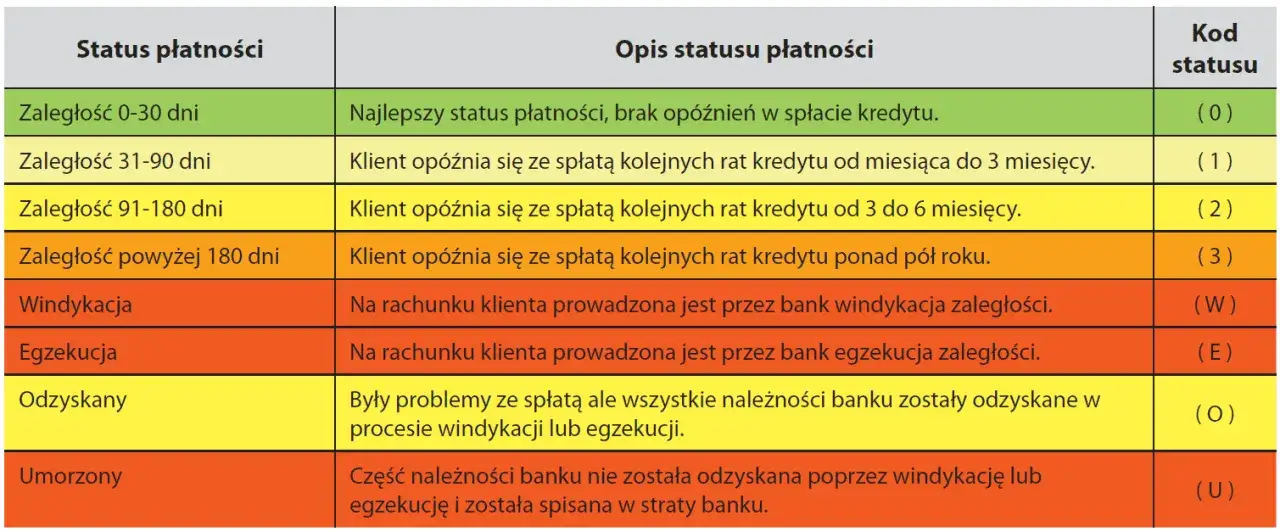

Zrozumienie własnego Raportu BIK jest kluczowe, aby świadomie zarządzać swoimi finansami i zwiększać szanse na kredyt. Kiedy analizujesz sekcję "Historia zobowiązań", zwróć szczególną uwagę na status zobowiązań aktywnych. Sprawdź, czy wszystkie raty są oznaczone jako spłacone terminowo. Jeśli widzisz jakiekolwiek opóźnienia, od razu wiesz, co wymaga poprawy. W przypadku zobowiązań zamkniętych, upewnij się, że pozytywne historie są widoczne, a ewentualne negatywne wpisy są poprawne i zgodne z rzeczywistością. Ważnym elementem jest także "Wskaźnik sytuacji płatniczej", który często przedstawiony jest graficznie. To uproszczona prezentacja Twojej ogólnej kondycji finansowej, która w szybki sposób pokazuje, czy masz problemy z terminową obsługą długów. Zwróć uwagę na kolory, które często są używane do sygnalizowania statusu spłat:

- Kolor zielony: Brak opóźnień, wszystkie zobowiązania spłacane terminowo. To idealna sytuacja, która świadczy o Twojej rzetelności.

- Kolor żółty: Niewielkie opóźnienia w spłacie (np. do 30 dni). To sygnał ostrzegawczy, który pokazuje, że zdarzają Ci się drobne potknięcia, ale nie są to jeszcze poważne problemy.

- Kolor czerwony: Poważne opóźnienia w spłacie (powyżej 60 dni). To negatywny wpis, który znacząco obniża Twoją wiarygodność i może skutkować odmową udzielenia kredytu.

Raport płatny czy darmowy? Sprawdź, jak go uzyskać

BIK oferuje dwie główne formy dostępu do Twoich danych, które różnią się zakresem informacji i kosztem. Ważne jest, abyś znał te różnice, by wybrać opcję najlepiej odpowiadającą Twoim potrzebom.

| Cecha | Darmowa kopia danych | Pełny Raport BIK |

|---|---|---|

| Dostępność | Raz na 6 miesięcy | Dostępny w każdej chwili, po opłaceniu |

| Koszt | Bezpłatna | Płatna (cena zależy od pakietu) |

| Zawartość | Podstawowe dane o historii kredytowej, informacje o aktywnych i zamkniętych zobowiązaniach, bez oceny punktowej. | Pełna historia kredytowa, ocena punktowa (scoring BIK), wskaźnik sytuacji płatniczej, szczegóły zapytań kredytowych, dane z BIG InfoMonitor. |

| Cel | Sprawdzenie, jakie dane są przetwarzane, kontrola poprawności. | Kompleksowa analiza własnej wiarygodności, ocena szans na kredyt, monitorowanie zmian w historii. |

Jak widać, tylko pełny, płatny Raport BIK dostarczy Ci kompleksowego obrazu Twojej sytuacji finansowej, w tym kluczowej oceny punktowej. Jeśli chcesz świadomie zarządzać swoją zdolnością kredytową, to właśnie tę opcję polecam. Poniżej przedstawiam instrukcję, jak założyć konto na portalu BIK i pobrać raport:

- Odwiedź stronę BIK: Wejdź na oficjalną stronę internetową Biura Informacji Kredytowej (bik.pl).

- Zarejestruj konto: Kliknij przycisk "Zarejestruj się" lub "Załóż konto". Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail oraz numer telefonu.

- Potwierdź tożsamość: To kluczowy krok. BIK musi zweryfikować Twoją tożsamość. Najczęściej odbywa się to poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego. Upewnij się, że dane na przelewie zgadzają się z tymi podanymi podczas rejestracji. Możliwe są również inne metody weryfikacji, np. za pomocą bankowości elektronicznej.

- Ustaw hasło i zaloguj się: Po pomyślnej weryfikacji otrzymasz link aktywacyjny lub instrukcje do ustawienia hasła. Po jego ustawieniu możesz się zalogować na swoje konto.

- Zamów raport: W panelu klienta znajdziesz opcję zamówienia Raportu BIK. Wybierz interesujący Cię pakiet (np. pojedynczy raport lub abonament) i dokonaj płatności, jeśli wybrałeś wersję płatną.

- Pobierz raport: Po zaksięgowaniu płatności (lub od razu w przypadku darmowej kopii danych), raport będzie dostępny do pobrania w formacie PDF w Twoim panelu użytkownika.

Przeczytaj również: Jak sprawdzić historię BIK? Zrozum swój scoring i zwiększ szanse na kredyt

Jak wykorzystać wiedzę z raportu BIK do budowy lepszej historii kredytowej?

Posiadanie Raportu BIK i umiejętność jego interpretacji to potężne narzędzie w zarządzaniu Twoimi finansami. Zawsze radzę moim klientom, aby przeanalizowali swój raport przed złożeniem jakiegokolwiek wniosku o kredyt. Dzięki temu wiesz, jak postrzegają Cię banki, co możesz poprawić i czy masz realne szanse na uzyskanie finansowania. Unikasz w ten sposób niepotrzebnych zapytań w BIK, które, jak już wspomniałem, mogą negatywnie wpływać na Twój scoring.

Jak poprawić swój scoring i historię kredytową?

Skoro wiesz już, co wpływa na Twoją ocenę punktową, możesz świadomie podjąć kroki, aby ją poprawić:

- Terminowo spłacaj wszystkie zobowiązania: To najważniejsza zasada. Ustaw sobie przypomnienia, automatyczne przelewy cokolwiek, co pomoże Ci nigdy nie spóźnić się z ratą.

- Ogranicz wykorzystanie limitów: Jeśli masz kartę kredytową lub limit w koncie, staraj się nie wykorzystywać ich w pełni. Idealnie, jeśli saldo zadłużenia nie przekracza 30-50% dostępnego limitu.

- Unikaj nadmiernej liczby zapytań: Nie składaj wielu wniosków kredytowych w krótkim czasie. Jeśli szukasz kredytu, najpierw dokładnie porównaj oferty, a dopiero potem złóż wniosek w wybranym banku.

- Zbuduj historię kredytową: Jeśli jej nie masz, rozważ wzięcie niewielkiego kredytu ratalnego (np. na sprzęt RTV/AGD) i spłacaj go wzorowo. To pokaże bankom, że jesteś rzetelnym płatnikiem.

- Sprawdź i popraw dane w BIK: Regularnie monitoruj swój raport. Jeśli znajdziesz w nim błędy lub nieaktualne informacje, natychmiast zgłoś to do BIK w celu ich sprostowania.