Wypłata środków z funduszu inwestycyjnego kluczowe kroki i co musisz wiedzieć o podatkach

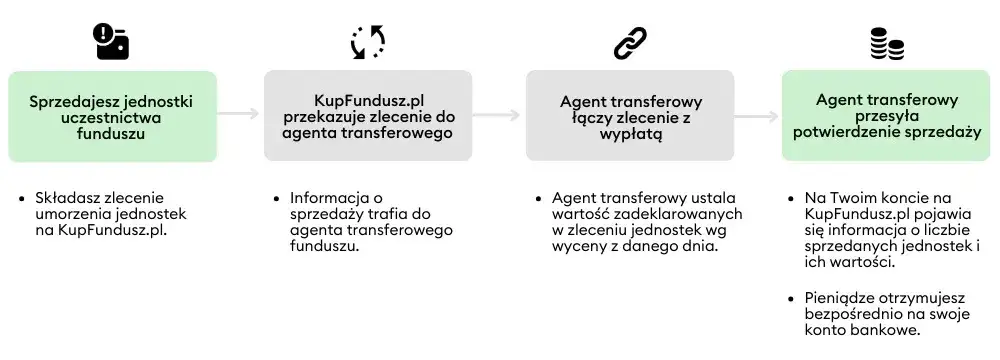

- Formalna nazwa wypłaty to odkupienie lub umorzenie jednostek uczestnictwa, polegające na zleceniu TFI sprzedaży jednostek i przelaniu środków na Twoje konto.

- Zlecenie odkupienia możesz złożyć online, osobiście w placówce TFI/dystrybutora, a czasem telefonicznie lub korespondencyjnie.

- Na pieniądze poczekasz zazwyczaj od kilku do kilkunastu dni roboczych, w zależności od cyklu wyceny funduszu i czasu realizacji przelewu.

- Od 2024 roku samodzielnie rozliczasz 19% podatek Belki na podstawie PIT-8C od TFI, składając PIT-38 do końca kwietnia.

- Możesz kompensować zyski z funduszy ze stratami z innych inwestycji kapitałowych w rocznym zeznaniu podatkowym.

- Wypłaty z IKE, IKZE i PPK mają odrębne, często korzystniejsze zasady podatkowe, ale wcześniejszy zwrot wiąże się z konsekwencjami.

Kluczowe pojęcia, które musisz znać: odkupienie a umorzenie

Kiedy mówimy o wypłacie pieniędzy z funduszu inwestycyjnego, formalnie używamy terminów odkupienie lub umorzenie jednostek uczestnictwa. W praktyce oba oznaczają to samo: składasz zlecenie do Towarzystwa Funduszy Inwestycyjnych (TFI), które jest odpowiedzialne za zarządzanie funduszem. TFI następnie sprzedaje posiadane przez Ciebie jednostki uczestnictwa po cenie z dnia wyceny, a uzyskane w ten sposób środki przelewa na wskazane przez Ciebie konto bankowe. To prosty mechanizm, ale jego zrozumienie jest podstawą do dalszych działań.

Dlaczego zrozumienie tego procesu ochroni Cię przed niespodziankami?

Jako inwestor, z pewnością zależy Ci na tym, aby Twoje finanse były pod kontrolą. Znajomość całego procesu wypłaty środków z funduszu inwestycyjnego od momentu złożenia zlecenia, przez terminy realizacji, po kwestie podatkowe i potencjalne opłaty jest absolutnie kluczowa. Pozwala to uniknąć nieprzyjemnych zaskoczeń, prawidłowo zaplanować wycofanie kapitału i optymalnie zarządzać swoimi środkami. W końcu nikt nie lubi niespodzianek, zwłaszcza gdy chodzi o własne pieniądze.

Przewodnik krok po kroku: jak zlecić wypłatę środków z funduszu?

Metoda 1: Wypłata przez internet najszybsza i najwygodniejsza opcja

Dla wielu inwestorów, w tym dla mnie, najwygodniejszą i najszybszą metodą jest złożenie zlecenia odkupienia jednostek online. Większość Towarzystw Funduszy Inwestycyjnych oferuje intuicyjne systemy transakcyjne, do których logujesz się za pomocą swoich danych dostępowych. Po zalogowaniu wystarczy wybrać fundusz, z którego chcesz wypłacić środki, określić liczbę jednostek do odkupienia lub kwotę, jaką chcesz otrzymać, a następnie potwierdzić operację. Cały proces zajmuje zazwyczaj kilka minut, a potwierdzenie otrzymujesz na swoją skrzynkę e-mail.Metoda 2: Wizyta w placówce banku lub TFI dla kogo to dobre rozwiązanie?

Jeśli preferujesz kontakt osobisty lub potrzebujesz wsparcia w wypełnieniu dokumentów, możesz złożyć zlecenie odkupienia jednostek uczestnictwa bezpośrednio w placówce TFI lub u jego dystrybutora, na przykład w banku. Ta metoda jest idealna dla osób, które cenią sobie bezpośrednią rozmowę z doradcą, chcą rozwiać wszelkie wątpliwości na miejscu lub po prostu nie czują się komfortowo z obsługą systemów online. Pamiętaj, aby zabrać ze sobą dowód osobisty i ewentualnie inne dokumenty, które mogą być wymagane.

Metoda 3: Zlecenie telefoniczne lub korespondencyjne kiedy warto z nich skorzystać?

Nie wszystkie TFI oferują możliwość składania zleceń telefonicznie lub korespondencyjnie, ale jeśli taka opcja jest dostępna, może okazać się przydatna w specyficznych sytuacjach. Zlecenie telefoniczne bywa wygodne, gdy nie masz dostępu do internetu, ale potrzebujesz szybkiej realizacji. Z kolei metoda korespondencyjna, choć najwolniejsza, może być jedynym wyjściem, jeśli mieszkasz daleko od placówki TFI i nie masz możliwości skorzystania z innych kanałów. Zawsze warto sprawdzić regulamin swojego funduszu, aby upewnić się, czy te opcje są dostępne i jakie są ich warunki.

Jakie dane i dokumenty przygotować przed złożeniem zlecenia?

- Dowód osobisty: Niezbędny w przypadku wizyty w placówce TFI lub banku w celu weryfikacji tożsamości.

- Dane logowania do systemu online: Jeśli decydujesz się na wypłatę przez internet.

- Dane osobowe: Upewnij się, że Twoje dane (imię, nazwisko, adres, PESEL) są aktualne w systemie TFI.

- Numer rejestru/numer uczestnika: Czasami wymagany do identyfikacji Twojego konta w funduszu.

- Numer konta bankowego: Kluczowy element to na ten rachunek zostaną przelane Twoje środki. Sprawdź go dwukrotnie, aby uniknąć pomyłek!

Ile poczekasz na pieniądze? Realne terminy wypłaty środków

Od zlecenia do przelewu: co wpływa na czas realizacji wypłaty?

Ważne jest, aby pamiętać, że proces wypłaty środków z funduszu inwestycyjnego nie jest natychmiastowy. Na czas realizacji wpływa kilka czynników. Po pierwsze, cykl wyceny jednostek danego funduszu większość funduszy wycenia swoje jednostki raz dziennie, a zlecenie złożone danego dnia jest realizowane po cenie z kolejnego dnia wyceny (tzw. D+1) lub nawet z dnia następującego po kolejnym dniu wyceny (D+2). Po drugie, czas potrzebny na realizację samego przelewu bankowego, który zazwyczaj trwa 1-2 dni robocze. Sumując te czynniki, na pieniądze poczekasz zazwyczaj od kilku do kilkunastu dni roboczych.

Standardowy czas oczekiwania a sytuacje nadzwyczajne co mówi ustawa?

Standardowo, większość TFI realizuje wypłaty w ciągu 3-7 dni roboczych od momentu złożenia zlecenia. Ustawa o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi daje TFI do 7 dni na wypłatę środków. Warto jednak wiedzieć, że w wyjątkowych sytuacjach, takich jak duży odpływ kapitału z funduszu (tzw. run na fundusz) lub problemy z płynnością na rynkach, termin ten może zostać wydłużony. Taka możliwość jest przewidziana w przepisach i ma na celu ochronę pozostałych uczestników funduszu. Zawsze warto zapoznać się ze statutem funduszu, aby poznać szczegółowe warunki.Podatki i opłaty: ile pieniędzy faktycznie trafi na Twoje konto?

Podatek Belki po nowemu: jak samodzielnie rozliczyć zysk w 2026 roku?

Od 1 stycznia 2024 roku nastąpiła kluczowa zmiana w opodatkowaniu zysków kapitałowych, w tym tych pochodzących z funduszy inwestycyjnych. Jako inwestor indywidualny, musisz teraz samodzielnie rozliczyć 19% podatek od zysków kapitałowych, powszechnie znany jako "podatek Belki". To oznacza, że TFI nie pobiera już tego podatku automatycznie w momencie odkupienia jednostek. Odpowiedzialność za prawidłowe rozliczenie i wpłatę podatku spoczywa teraz na Tobie.

PIT-8C i PIT-38 kluczowe dokumenty w rozliczeniu z fiskusem

W procesie samodzielnego rozliczania podatku Belki kluczową rolę odgrywają dwa dokumenty. Po zakończeniu roku podatkowego, w którym dokonałeś odkupienia jednostek, Towarzystwo Funduszy Inwestycyjnych prześle Ci informację PIT-8C. Zazwyczaj dzieje się to do końca lutego następnego roku. Na podstawie danych zawartych w tym dokumencie, jako inwestor, musisz złożyć zeznanie podatkowe PIT-38. Masz na to czas do końca kwietnia. Pamiętaj, aby samodzielnie wpłacić należny podatek do urzędu skarbowego w wyznaczonym terminie.

Czy stratę na jednym funduszu można odliczyć od zysku na innym? Zasady kompensacji

Nowe przepisy wprowadzają korzystną zmianę, która pozwala na kompensację zysków z funduszy ze stratami poniesionymi na innych inwestycjach kapitałowych, na przykład na giełdzie. Oznacza to, że jeśli w danym roku podatkowym osiągnąłeś zysk na jednym funduszu, ale jednocześnie poniosłeś stratę na innym instrumencie, możesz te straty odliczyć od zysków w rocznym zeznaniu podatkowym, co może obniżyć Twój podatek. Pamiętaj, że obowiązek podatkowy powstaje w momencie odkupienia jednostek lub ich konwersji pomiędzy funduszami nienależącymi do tego samego "parasola". W przypadku zamiany jednostek w ramach jednego funduszu parasolowego, obowiązek podatkowy nie powstaje.

Opłaty za odkupienie gdzie szukać informacji o ukrytych kosztach?

Oprócz podatku Belki, TFI może pobierać opłaty manipulacyjne za odkupienie jednostek uczestnictwa. Ich wysokość jest zawsze określona w statucie funduszu oraz w tabeli opłat, którą każde TFI ma obowiązek udostępnić. Często wysokość tej opłaty jest uzależniona od czasu trwania Twojej inwestycji im dłużej środki były w funduszu, tym opłata jest niższa lub nawet zerowa. Zawsze, zanim złożysz zlecenie odkupienia, zachęcam do dokładnego sprawdzenia tabeli opłat, aby uniknąć nieprzewidzianych kosztów i wiedzieć, ile pieniędzy faktycznie trafi na Twoje konto.

Wypłata z IKE, IKZE i PPK: poznaj kluczowe różnice

Standardowa wypłata po osiągnięciu wieku emerytalnego

Produkty emerytalne, takie jak Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oraz Pracownicze Plany Kapitałowe (PPK), rządzą się odrębnymi, często znacznie korzystniejszymi zasadami podatkowymi. Kluczowe jest jednak spełnienie określonych warunków, przede wszystkim osiągnięcie wieku emerytalnego i utrzymanie środków na koncie przez odpowiedni czas. Wypłata zgodna z regulaminem tych produktów zazwyczaj oznacza zwolnienie z podatku Belki, co stanowi ich główną zaletę.

Wcześniejszy zwrot środków z jakimi konsekwencjami musisz się liczyć?

Decyzja o wcześniejszej wypłacie, czyli tzw. zwrocie środków z IKE, IKZE lub PPK, wiąże się z konkretnymi konsekwencjami. W przypadku IKE i IKZE, zazwyczaj oznacza to konieczność zapłaty podatku Belki od wypracowanych zysków, który w normalnych warunkach byłby zwolniony. Dodatkowo, w przypadku IKZE, musisz liczyć się z koniecznością zwrotu ulgi podatkowej, którą uzyskałeś, wpłacając środki na konto. W PPK wcześniejszy zwrot również wiąże się z potrąceniami, np. 30% środków pochodzących z wpłat pracodawcy oraz całości dopłat od państwa. Dlatego zawsze dokładnie przemyśl taką decyzję i skonsultuj się z doradcą.

Co w sytuacji śmierci uczestnika funduszu? Procedura dla spadkobierców

Dyspozycja na wypadek śmierci jak upraszcza i przyspiesza wypłatę?

Jeśli zmarły uczestnik funduszu ustanowił dyspozycję na wypadek śmierci, proces wypłaty środków dla uposażonego jest znacznie prostszy i szybszy. Uposażony może otrzymać środki z pominięciem długotrwałego postępowania spadkowego, choć obowiązuje tu limit do 20-krotności przeciętnego miesięcznego wynagrodzenia. Aby zrealizować taką dyspozycję, zazwyczaj wymagany jest jedynie akt zgonu oraz dokumenty potwierdzające tożsamość uposażonego. To rozwiązanie, które zawsze polecam swoim klientom, aby zabezpieczyć bliskich.

Dziedziczenie na zasadach ogólnych: jakich formalności muszą dopełnić spadkobiercy?

W sytuacji, gdy zmarły nie ustanowił dyspozycji na wypadek śmierci, środki zgromadzone w funduszu inwestycyjnym wchodzą do masy spadkowej i są dziedziczone na zasadach ogólnych. Spadkobiercy muszą wówczas dopełnić więcej formalności. Do TFI należy przedstawić akt zgonu oraz jeden z dokumentów potwierdzających prawo do spadku: prawomocne postanowienie sądu o nabyciu spadku lub akt poświadczenia dziedziczenia sporządzony przez notariusza. Warto również wiedzieć, że istnieje możliwość zwrotu udokumentowanych kosztów pogrzebu z aktywów zmarłego, co również nie wymaga postępowania spadkowego, a jedynie przedstawienia odpowiednich rachunków.

Najczęstsze błędy przy wypłacie z funduszy: sprawdź, jak ich uniknąć

Brak weryfikacji opłat manipulacyjnych przed zleceniem

Jednym z najczęstszych błędów jest pominięcie weryfikacji tabeli opłat manipulacyjnych funduszu przed złożeniem zlecenia odkupienia. Inwestorzy, skupieni na zysku, często zapominają o potencjalnych kosztach, które mogą znacząco uszczuplić kwotę wypłaty. Zawsze poświęć chwilę na sprawdzenie, czy i jaką opłatę pobierze TFI, zwłaszcza jeśli wycofujesz środki wcześniej, niż pierwotnie planowałeś.

Niezrozumienie zasad opodatkowania i terminów rozliczeń

W obliczu zmian w przepisach podatkowych, niezrozumienie zasad samodzielnego rozliczania podatku Belki oraz ignorowanie terminów składania PIT-38 to prosta droga do problemów z urzędem skarbowym. Pamiętaj, że to Ty jesteś odpowiedzialny za prawidłowe rozliczenie. Upewnij się, że wiesz, kiedy otrzymasz PIT-8C i do kiedy musisz złożyć PIT-38, aby uniknąć kar i odsetek.

Przeczytaj również: Fundusz Alimentacyjny: Zaświadczenie od komornika jak je zdobyć?

Błędny numer rachunku bankowego jak skorygować pomyłkę?

Podanie błędnego numeru rachunku bankowego do wypłaty środków to błąd, który może opóźnić otrzymanie pieniędzy nawet o kilka tygodni. Jeśli zauważysz pomyłkę, natychmiast skontaktuj się z TFI. Im szybciej zgłosisz błąd, tym większa szansa na jego szybką korektę. W niektórych przypadkach konieczne będzie złożenie pisemnego wniosku o zmianę danych, co dodatkowo wydłuży proces.