Termin „fundusz powierniczy” w Polsce bywa źródłem niemałego zamieszania, ponieważ odnosi się do dwóch zupełnie różnych koncepcji jednej historycznej, związanej z rynkiem kapitałowym lat 90., i drugiej współczesnej, służącej do zarządzania oraz ochrony majątku rodzinnego. W tym artykule, jako Damian Laskowski, przeprowadzę Państwa przez oba te światy, szczegółowo wyjaśniając, czym były dawne fundusze powiernicze i dlaczego ustąpiły miejsca funduszom inwestycyjnym, a także jak dziś, dzięki umowie powierniczej i nowoczesnej fundacji rodzinnej, skutecznie zabezpieczyć i przekazać majątek kolejnym pokoleniom.

Fundusz powierniczy: od historycznej formy inwestycji do nowoczesnej ochrony majątku rodzinnego

- Historyczny "fundusz powierniczy" w Polsce lat 90. był formą zbiorowego inwestowania bez osobowości prawnej, zastąpioną przez fundusze inwestycyjne.

- Współcześnie cel podobny do anglosaskiego "trust fund" realizuje się w Polsce poprzez umowę powierniczą lub fundację rodzinną.

- Umowa powiernicza to elastyczne rozwiązanie do zarządzania majątkiem, działające na zasadzie zlecenia, ale obarczone pewnym ryzykiem prawnym.

- Fundacja rodzinna, wprowadzona w 2023 r., to nowoczesne narzędzie z osobowością prawną, oferujące bezpieczeństwo, korzyści podatkowe i ochronę majątku w sukcesji międzypokoleniowej.

- Kluczową różnicą między umową powierniczą a fundacją rodzinną jest osobowość prawna tej drugiej, zapewniająca znacznie większą stabilność i ochronę.

Fundusz powierniczy: historyczne korzenie i współczesne zastosowania

Kiedy mówimy o „funduszu powierniczym”, często spotykam się z pytaniem, czy chodzi o inwestycje z lat 90., czy o coś, co ma chronić majątek rodziny. To zamieszanie jest zupełnie zrozumiałe, ponieważ w polskim kontekście prawnym i historycznym termin ten ma podwójne znaczenie. Z jednej strony odnosi się do dawnej formy zbiorowego inwestowania, która odegrała swoją rolę w początkach polskiego rynku kapitałowego. Z drugiej w potocznym rozumieniu, a coraz częściej także w praktyce prawnej jest to pojęcie zbliżone do anglosaskiego „trust fund”, czyli narzędzia służącego do zarządzania majątkiem na rzecz określonych beneficjentów.

Moim celem jest dziś precyzyjne rozdzielenie tych dwóch światów i wyjaśnienie, jak polskie prawo adaptuje ideę powiernictwa do współczesnych potrzeb zabezpieczenia i przekazywania majątku, wskazując na konkretne i efektywne rozwiązania.

Dlaczego to pojęcie wprowadza w błąd? Dwa światy pod jedną nazwą

Mylący charakter terminu „fundusz powierniczy” wynika przede wszystkim z ewolucji polskiego prawa i rynku finansowego. Dawne fundusze powiernicze były formą zbiorowego inwestowania, dostępną dla szerokiej grupy obywateli, którzy chcieli pomnażać swoje oszczędności na raczkującej giełdzie. Były to jednak struktury o ograniczonej osobowości prawnej, co niosło ze sobą pewne ryzyka. Współcześnie, gdy mówimy o „powiernictwie” w kontekście zarządzania majątkiem, mamy na myśli zupełnie inne mechanizmy prawne, które mają na celu przede wszystkim ochronę aktywów i ich efektywne przekazanie beneficjentom, często w ramach długoterminowego planowania sukcesyjnego. To właśnie ta dychotomia sprawia, że precyzyjne rozróżnienie jest kluczowe dla każdego, kto interesuje się tematem.

Krótka historia funduszy powierniczych w Polsce: Lekcja z lat 90.

Początki funduszy powierniczych w Polsce sięgają ustawy z 1991 roku o funduszach powierniczych. Była to nowatorska, jak na tamte czasy, forma zbiorowego inwestowania, która miała na celu aktywizację rodzącego się rynku kapitałowego. Wprowadzenie tych funduszy było odpowiedzią na potrzeby dynamicznie rozwijającej się gospodarki po transformacji ustrojowej. Pamiętam, jak wielu Polaków z nadzieją lokowało swoje oszczędności, widząc w nich szansę na szybkie wzbogacenie. Pionierem i najbardziej rozpoznawalnym funduszem był oczywiście Pioneer, który rozpoczął działalność w 1992 roku, otwierając drzwi do inwestowania dla tysięcy Polaków.Współczesne powiernictwo: Jak dziś zabezpieczyć i przekazać majątek?

Dziś, choć historyczne fundusze powiernicze odeszły w niepamięć, idea powiernictwa wciąż jest żywa, choć realizowana w zupełnie innych formach. Współczesne polskie prawo oferuje narzędzia, które pozwalają na osiągnięcie celów zbliżonych do tych, jakie w krajach anglosaskich realizuje się za pomocą trustów. Mówię tu przede wszystkim o umowie powierniczej oraz o nowatorskiej instytucji, jaką jest fundacja rodzinna. Oba te rozwiązania umożliwiają efektywne zarządzanie majątkiem, jego ochronę przed nieprzewidzianymi zdarzeniami oraz zaplanowanie sukcesji w sposób, który zapewnia bezpieczeństwo i stabilność dla przyszłych pokoleń.

Historyczny fundusz powierniczy: co warto o nim wiedzieć?

Zanim przejdziemy do współczesnych rozwiązań, warto na chwilę zatrzymać się przy historycznym funduszu powierniczym. Zrozumienie jego konstrukcji, a zwłaszcza jego wad, pozwoli nam lepiej docenić ewolucję prawa i zalety dzisiejszych narzędzi. Był to ważny etap w rozwoju polskiego rynku finansowego, ale jego ograniczenia stały się jasne w miarę dojrzewania gospodarki.

Czym był pierwszy polski fundusz powierniczy i dlaczego był rewolucją?

Zgodnie z ustawą z 1991 roku, fundusz powierniczy był niczym innym jak wspólną masą majątkową, stworzoną z wpłat uczestników i zarządzaną przez Towarzystwo Funduszy Powierniczych (TFP). To TFP, działając w imieniu i na rzecz uczestników, inwestowało zgromadzone środki w papiery wartościowe i inne aktywa. W tamtych czasach, w obliczu braku rozwiniętego rynku kapitałowego i ograniczonych możliwości inwestycyjnych dla przeciętnego Kowalskiego, była to prawdziwa rewolucja.

Fundusze powiernicze oferowały dostęp do profesjonalnego zarządzania kapitałem i dywersyfikacji inwestycji, co było wówczas czymś zupełnie nowym. Jak już wspomniałem, Pioneer, uruchomiony w 1992 roku, był pierwszym i najbardziej rozpoznawalnym funduszem, który przetarł szlaki dla kolejnych podmiotów, dając Polakom poczucie, że mogą aktywnie uczestniczyć w budowaniu nowej, wolnorynkowej gospodarki.

Brak osobowości prawnej: Kluczowa wada dawnych funduszy

Jednakże, jak to często bywa z pionierskimi rozwiązaniami, fundusze powiernicze miały swoją kluczową wadę: brak osobowości prawnej. Oznaczało to, że fundusz sam w sobie nie był odrębnym podmiotem prawa, a jedynie zbiorem aktywów zarządzanych przez TFP. Taka konstrukcja niosła ze sobą istotne konsekwencje dla bezpieczeństwa inwestorów. W praktyce, w przypadku problemów finansowych Towarzystwa Funduszy Powierniczych, majątek funduszu mógł być zagrożony. Brak odrębności prawnej sprawiał, że fundusze były bardziej narażone na ryzyka związane z działalnością zarządzającego, co z czasem stało się powodem do niepokoju i potrzeby zmian legislacyjnych.

Koniec jednej epoki: Jak fundusze inwestycyjne zastąpiły powiernicze

Wady funduszy powierniczych, a zwłaszcza brak osobowości prawnej, zostały dostrzeżone przez ustawodawcę. W 1997 roku weszła w życie nowa ustawa o funduszach inwestycyjnych, która definitywnie zakończyła erę funduszy powierniczych. Nowe regulacje wprowadziły podmioty posiadające osobowość prawną, czyli fundusze inwestycyjne, zarządzane przez Towarzystwa Funduszy Inwestycyjnych (TFI). To była znacząca zmiana, która zwiększyła bezpieczeństwo prawne inwestorów, oddzielając majątek funduszu od majątku zarządzającego. Dzięki temu, inwestorzy zyskali pewność, że ich środki są lepiej chronione, co było kluczowe dla dalszego rozwoju rynku kapitałowego w Polsce.

Umowa powiernicza: dyskretne zarządzanie majątkiem

Przechodząc do współczesności, jednym z podstawowych narzędzi, które pozwala na realizację celów zbliżonych do trustu, jest umowa powiernicza. To rozwiązanie cenione za swoją elastyczność i dyskretny charakter, które pozwala na efektywne zarządzanie majątkiem, często bez konieczności ujawniania tożsamości rzeczywistego właściciela. Jest to jednak narzędzie, które wymaga świadomości pewnych ryzyk.

Jak działa umowa powiernicza w polskim prawie?

Warto zaznaczyć, że umowa powiernicza nie jest umową nazwaną w Kodeksie cywilnym, co oznacza, że nie ma dla niej dedykowanych przepisów. Jej dopuszczalność wynika jednak z fundamentalnej w polskim prawie zasady swobody umów (art. 353 Kodeksu cywilnego), która pozwala stronom na kształtowanie treści kontraktów według własnych potrzeb, byleby nie naruszały one ustawy, zasad współżycia społecznego ani właściwości stosunku. W praktyce, do umowy powierniczej stosuje się przepisy o umowie zlecenia (art. 734 i nast. Kodeksu cywilnego), co oznacza, że powiernik działa na podstawie powierzonego mu zlecenia. Co do formy, umowa powiernicza nie wymaga specjalnej formy, chyba że dotyczy przeniesienia praw, dla których forma szczególna jest wymagana (np. akt notarialny dla nieruchomości).

Kluczowe postacie: Kim jest powierzający, a kim powiernik?

W umowie powierniczej występują dwie główne strony: powierzający, który jest zleceniodawcą, oraz powiernik, pełniący rolę zleceniobiorcy. Istota tego rozwiązania polega na tym, że powierzający przenosi na powiernika określone prawa (np. własność nieruchomości, udziałów w spółce, środków pieniężnych), a powiernik zobowiązuje się zarządzać tym majątkiem lub wykonywać inne czynności we własnym imieniu, ale na rachunek i w interesie powierzającego. Po spełnieniu warunków umowy, powiernik jest zobowiązany do zwrotu majątku lub przeniesienia praw na powierzającego lub wskazanego przez niego beneficjenta. To właśnie ta konstrukcja „działania we własnym imieniu, ale na cudzy rachunek” jest sednem powiernictwa.

Praktyczne zastosowania: Kiedy umowa powiernicza jest najlepszym rozwiązaniem?

Umowa powiernicza, dzięki swojej elastyczności, znajduje zastosowanie w wielu sytuacjach, gdzie potrzebne jest dyskretne i efektywne zarządzanie majątkiem. Moim zdaniem, jest to dobre rozwiązanie w przypadku:

- Zarządzania majątkiem (np. nieruchomościami, inwestycjami, papierami wartościowymi), gdy właściciel chce powierzyć te zadania zaufanej osobie lub podmiotowi, zachowując jednocześnie kontrolę nad majątkiem.

- Zabezpieczenia wierzytelności, o czym opowiem za chwilę, w kontekście przewłaszczenia na zabezpieczenie.

- Zachowania anonimowości w biznesie, co jest często wykorzystywane w transakcjach kapitałowych.

Ukrycie tożsamości w biznesie: Powiernicze nabycie udziałów

Jednym z klasycznych zastosowań umowy powierniczej jest zachowanie anonimowości w biznesie. Wyobraźmy sobie sytuację, w której przedsiębiorca chce nabyć udziały w spółce, ale z różnych powodów nie chce, aby jego nazwisko figurowało w rejestrach publicznych. W takim przypadku może zawrzeć umowę powierniczą z zaufaną osobą lub podmiotem (powiernikiem), który formalnie nabędzie udziały i zostanie wpisany do Krajowego Rejestru Sądowego jako właściciel. Powiernik będzie działał jako właściciel, ale w rzeczywistości będzie zobowiązany do wykonywania praw i obowiązków wynikających z posiadania udziałów zgodnie z instrukcjami powierzającego i na jego rzecz. To pozwala na dyskrecję i strategiczne działanie na rynku.

Zabezpieczenie długu: Przewłaszczenie na zabezpieczenie

Innym bardzo popularnym zastosowaniem umowy powierniczej jest przewłaszczenie na zabezpieczenie. Jest to mechanizm, w którym dłużnik przenosi na wierzyciela własność określonego składnika majątku (np. nieruchomości, samochodu, udziałów) w celu zabezpieczenia spłaty długu. W umowie określa się warunki, na jakich wierzyciel może skorzystać z tego zabezpieczenia (np. sprzedać majątek w przypadku braku spłaty długu), a także zobowiązanie wierzyciela do zwrotnego przeniesienia własności na dłużnika po uregulowaniu zobowiązania. To skuteczne narzędzie, które daje wierzycielowi silną pozycję, jednocześnie pozwalając dłużnikowi na zachowanie dostępu do kapitału.

Umowa powiernicza a ryzyko: Co musisz wiedzieć, zanim podpiszesz dokumenty?

Mimo swojej elastyczności i wielu zalet, umowa powiernicza wiąże się z istotnymi ryzykami, o których zawsze informuję moich klientów. Najważniejszym z nich jest fakt, że formalnie majątek staje się własnością powiernika. Oznacza to, że w przypadku niewypłacalności powiernika, jego śmierci, ogłoszenia upadłości, czy też włączenia majątku do masy spadkowej, majątek powierzony może być zagrożony. Wierzyciele powiernika mogą próbować zaspokoić się z tego majątku, a spadkobiercy powiernika mogą domagać się praw do niego. Choć istnieją mechanizmy prawne mające na celu ochronę powierzającego, dochodzenie swoich praw w takich sytuacjach bywa skomplikowane i czasochłonne. Dlatego tak kluczowe jest zaufanie do powiernika i precyzyjne sformułowanie umowy.

Fundacja rodzinna: nowoczesna tarcza dla majątku

W obliczu rosnących potrzeb w zakresie długoterminowej ochrony majątku i planowania sukcesji, polski ustawodawca wprowadził w 2023 roku nową instytucję fundację rodzinną. Jest to rozwiązanie, które z miejsca zyskało miano nowoczesnej tarczy dla majątku, oferując znacznie większe bezpieczeństwo i korzyści niż tradycyjna umowa powiernicza, zwłaszcza w kontekście międzypokoleniowego przekazywania aktywów.

Czym jest fundacja rodzinna i dlaczego powstała właśnie teraz?

Fundacja rodzinna to instytucja wprowadzona do polskiego prawa ustawą z dnia 26 stycznia 2023 r. Jej głównym celem jest gromadzenie, ochrona i zarządzanie majątkiem rodzinnym, a także spełnianie świadczeń na rzecz określonych beneficjentów. To rozwiązanie powstało jako odpowiedź na rosnące zapotrzebowanie na stabilne i bezpieczne narzędzia do planowania sukcesji, zwłaszcza w obliczu dynamicznego rozwoju polskich firm rodzinnych. Fundacja rodzinna ma zapewnić płynne przekazanie biznesu i majątku kolejnym pokoleniom, minimalizując ryzyka związane z dziedziczeniem i rozdrobnieniem aktywów. Od momentu jej wprowadzenia obserwujemy dynamiczny wzrost zainteresowania tym rozwiązaniem, co świadczy o jego trafności i potrzebie na rynku.

Fundacja rodzinna a umowa powiernicza: Porównanie, które musisz zobaczyć

Aby w pełni zrozumieć przewagę fundacji rodzinnej, warto zestawić ją z umową powierniczą. Różnice są fundamentalne i mają kluczowe znaczenie dla bezpieczeństwa i efektywności zarządzania majątkiem.

| Cecha | Umowa powiernicza | Fundacja rodzinna |

|---|---|---|

| Podstawa prawna | Swoboda umów (przepisy o zleceniu) | Ustawa z 26.01.2023 r. |

| Status prawny | Brak osobowości prawnej | Posiada osobowość prawną |

| Ochrona majątku | Ograniczona (ryzyko niewypłacalności/śmierci powiernika) | Wysoka (ochrona przed wierzycielami fundatora) |

| Korzyści podatkowe | Brak specyficznych ulg | Zwolnienie z CIT, PIT dla najbliższej rodziny |

| Długoterminowość | Krótkoterminowa/ad hoc | Długoterminowa (sukcesja międzypokoleniowa) |

| Ryzyka dla powierzającego | Wysokie (zależność od powiernika) | Niskie |

Bezpieczeństwo prawne: Dlaczego osobowość prawna fundacji ma kluczowe znaczenie?

Kluczową przewagą fundacji rodzinnej nad umową powierniczą jest jej osobowość prawna. Fundacja rodzinna, jako odrębny podmiot prawa, staje się właścicielem majątku wniesionego przez fundatora. Oznacza to, że majątek ten jest całkowicie oddzielony od prywatnego majątku fundatora, a także od majątku beneficjentów. Dzięki temu jest on chroniony przed egzekucją z prywatnych zobowiązań fundatora, a także przed roszczeniami spadkobierców. To fundamentalna gwarancja bezpieczeństwa, której nie może zapewnić umowa powiernicza, gdzie majątek formalnie staje się własnością powiernika. Osobowość prawna fundacji zapewnia stabilność i przewidywalność, co jest nieocenione w długoterminowym planowaniu.

Korzyści podatkowe: Jak fundacja pomaga pomnażać kapitał przez pokolenia?

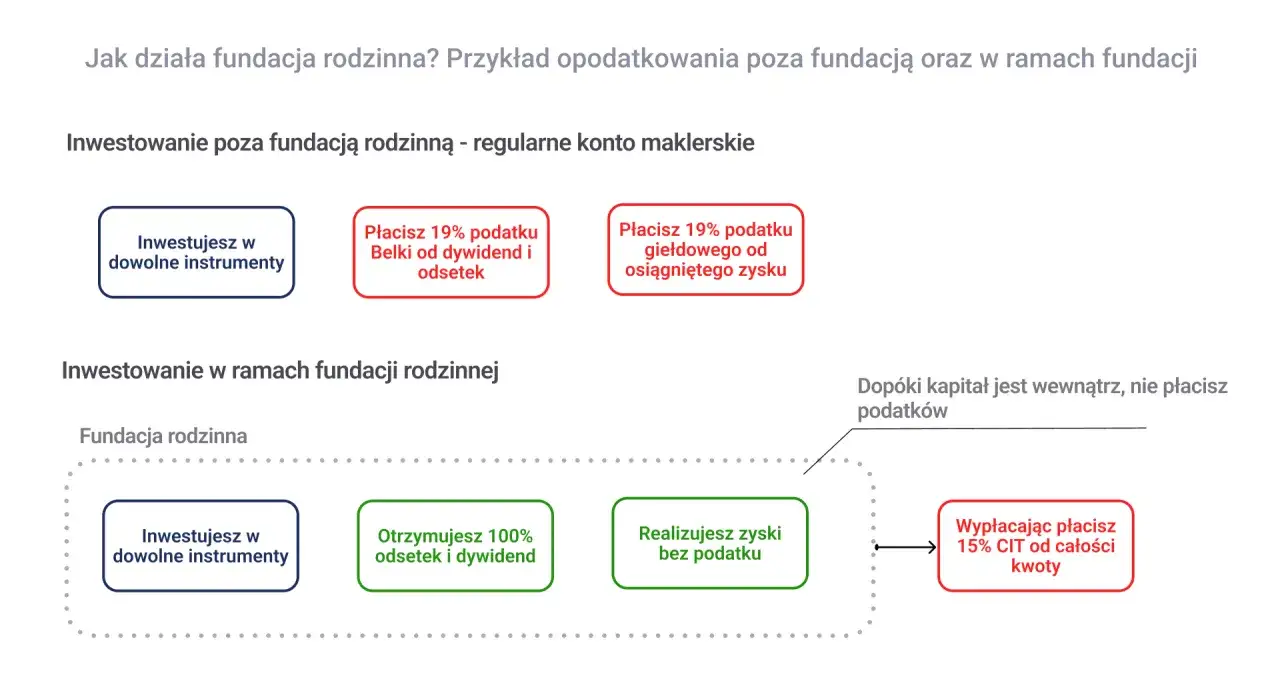

Fundacja rodzinna oferuje znaczące korzyści podatkowe, które czynią ją niezwykle atrakcyjnym narzędziem do pomnażania kapitału przez pokolenia:

- Zwolnienie z podatku CIT od zysków kapitałowych: Fundacja jest co do zasady zwolniona z podatku dochodowego od osób prawnych (CIT) od dochodów z działalności gospodarczej (z pewnymi wyjątkami), w tym od zysków kapitałowych. Oznacza to, że dochody generowane przez majątek fundacji mogą być reinwestowane bez bieżącego opodatkowania, co sprzyja jego dynamicznemu wzrostowi.

- Opodatkowanie przy wypłacie świadczeń: Podatek (15% CIT) pojawia się dopiero w momencie wypłaty świadczeń na rzecz beneficjentów. To pozwala na elastyczne zarządzanie przepływami finansowymi i odroczenie momentu opodatkowania.

- Zwolnienie z podatku PIT dla najbliższej rodziny: Najbliższa rodzina fundatora (np. małżonek, zstępni, wstępni, pasierbowie, rodzeństwo) jest zwolniona z podatku dochodowego od osób fizycznych (PIT) od otrzymanych świadczeń z fundacji rodzinnej. To ogromna ulga, która sprawia, że przekazywanie majątku w ramach fundacji jest niezwykle efektywne podatkowo.

Ochrona przed wierzycielami i rozdrobnieniem majątku

Jednym z najważniejszych aspektów fundacji rodzinnej jest jej zdolność do ochrony majątku. Majątek wniesiony do fundacji staje się jej własnością i jest co do zasady wyłączony z masy spadkowej fundatora, a także nie podlega egzekucji z jego prywatnych zobowiązań. To oznacza, że w przypadku kłopotów finansowych fundatora, jego osobistych długów czy sporów, majątek zgromadzony w fundacji jest bezpieczny. Ponadto, fundacja rodzinna skutecznie zapobiega rozdrobnieniu majątku w procesie dziedziczenia. Zamiast dzielić aktywa między wielu spadkobierców, fundacja utrzymuje je w całości, zarządzając nimi zgodnie z wolą fundatora i zapewniając świadczenia dla beneficjentów, co gwarantuje integralność majątku przez pokolenia.

Kto może założyć fundację rodzinną i jakie są wymogi?

Fundatorem fundacji rodzinnej może być wyłącznie osoba fizyczna, która ma pełną zdolność do czynności prawnych. To ważne, ponieważ fundacja ma służyć celom rodzinnym i sukcesyjnym. Do podstawowych wymogów założenia fundacji rodzinnej należy sporządzenie aktu założycielskiego (w formie aktu notarialnego) lub testamentu (również w formie aktu notarialnego), a także ustanowienie organów fundacji (zarządu, rady nadzorczej jeśli jest wymagana) oraz określenie beneficjentów. Kluczowym wymogiem jest również wniesienie funduszu założycielskiego, który musi wynosić co najmniej 100 000 zł. Po spełnieniu tych warunków fundacja jest wpisywana do rejestru fundacji rodzinnych prowadzonego przez sąd.

Które rozwiązanie wybrać? Kluczowe wnioski

Wybór między umową powierniczą a fundacją rodzinną to decyzja strategiczna, która powinna być podyktowana indywidualnymi potrzebami, skalą majątku oraz długoterminowymi celami. Oba rozwiązania mają swoje miejsce w polskim systemie prawnym, ale służą nieco innym celom i niosą ze sobą odmienne ryzyka oraz korzyści.

Kiedy wystarczy elastyczna umowa powiernicza?

Umowa powiernicza, ze względu na swoją elastyczność i niższe koszty początkowe, jest często wystarczającym lub preferowanym rozwiązaniem w określonych sytuacjach. Moim zdaniem, warto ją rozważyć, gdy potrzebujemy krótkoterminowego zarządzania konkretnym składnikiem majątku, chcemy przeprowadzić specyficzne transakcje wymagające anonimowości (np. powiernicze nabycie udziałów) lub potrzebujemy zabezpieczyć dług poprzez przewłaszczenie na zabezpieczenie. Jest to dobre rozwiązanie, gdy ryzyko związane z brakiem osobowości prawnej powiernika jest akceptowalne, a relacja z powiernikiem opiera się na bardzo wysokim zaufaniu. To narzędzie dla tych, którzy cenią sobie szybkość i prostotę, ale są świadomi jego ograniczeń.

Dlaczego fundacja rodzinna to złoty standard w planowaniu sukcesji?

Fundacja rodzinna to bez wątpienia „złoty standard” w długoterminowym planowaniu sukcesji i ochronie majątku. Jej kluczowe atuty osobowość prawna, znaczące korzyści podatkowe oraz efektywna ochrona przed wierzycielami i rozdrobnieniem majątku czynią ją niezastąpionym narzędziem dla przedsiębiorców i rodzin z większym majątkiem, którzy myślą o przyszłości na pokolenia. Fundacja zapewnia stabilność, bezpieczeństwo i możliwość precyzyjnego określenia zasad zarządzania majątkiem oraz wypłacania świadczeń beneficjentom na wiele lat do przodu. Jeśli celem jest zachowanie integralności majątku rodzinnego i jego efektywne przekazanie, fundacja rodzinna jest obecnie najlepszym dostępnym rozwiązaniem.

Przeczytaj również: Fundusz Alimentacyjny: Zaświadczenie od komornika jak je zdobyć?

Ostateczny werdykt: Jak świadomie wybrać najlepszą formę ochrony majątku?

Podsumowując, świadomy wybór między umową powierniczą a fundacją rodzinną wymaga dogłębnej analizy indywidualnych potrzeb, skali posiadanego majątku oraz celów długoterminowych. Jeśli zależy nam na prostym, elastycznym rozwiązaniu do konkretnych, często krótkoterminowych zadań, umowa powiernicza może być wystarczająca. Jeśli jednak myślimy o kompleksowej, długoterminowej ochronie majątku rodzinnego, planowaniu sukcesji międzypokoleniowej i optymalizacji podatkowej, fundacja rodzinna jest bezkonkurencyjna. Zawsze zachęcam do konsultacji z doświadczonym doradcą prawnym lub podatkowym, który pomoże ocenić Państwa sytuację i dobrać najlepsze rozwiązanie, minimalizując ryzyka i maksymalizując korzyści.