Wielu z nas, szukając finansowania, zastanawia się, czy każde zapytanie o kredyt w Biurze Informacji Kredytowej (BIK) automatycznie obniża naszą zdolność kredytową. To pytanie, pełne mitów i niedomówień, budzi często niepotrzebny strach. W tym artykule, jako Damian Laskowski, rozwieję te wątpliwości, dostarczając konkretnych odpowiedzi i praktycznych porad, które pomogą Ci mądrze zarządzać swoją historią kredytową.

Zapytania do BIK: Ich wpływ na scoring zależy od kontekstu i liczby

- Pojedyncze zapytanie kredytowe zazwyczaj nie ma istotnego negatywnego wpływu na scoring BIK.

- Duża liczba zapytań w krótkim czasie, zwłaszcza o pożyczki wysokiego ryzyka (chwilówki), jest sygnałem ostrzegawczym i obniża scoring.

- Zapytania własne (sprawdzanie raportu BIK przez klienta) oraz monitorujące (bank w trakcie trwania umowy) nie wpływają na scoring.

- Banki inaczej interpretują zapytania dotyczące kredytów hipotecznych (gdzie porównywanie ofert jest naturalne) niż te o kredyty gotówkowe czy chwilówki.

- Przed złożeniem wniosku kredytowego warto sprawdzić swój raport BIK i ograniczyć liczbę aplikacji do wybranych instytucji.

Zapytania do BIK: Czy naprawdę obniżają zdolność kredytową?

Mit kontra rzeczywistość: Jak naprawdę działają zapytania kredytowe?

Wokół tematu zapytań do BIK narosło wiele mitów. Często słyszy się, że każde zapytanie to gwóźdź do trumny naszej zdolności kredytowej. Nic bardziej mylnego! Prawda jest taka, że pojedyncze zapytanie, zwłaszcza gdy ubiegamy się o większy kredyt, na przykład hipoteczny, i porównujemy oferty w kilku bankach, zazwyczaj nie ma istotnego negatywnego wpływu na nasz scoring BIK.

Kluczem jest kontekst i liczba. Systemy BIK oraz wewnętrzne algorytmy bankowe są na tyle zaawansowane, że potrafią odróżnić rozsądne poszukiwanie najlepszej oferty od "gorączkowego" składania wniosków do każdej dostępnej instytucji. To właśnie duża liczba zapytań w krótkim czasie, a nie pojedyncze zapytanie, może być sygnałem ostrzegawczym i realnie obniżyć naszą ocenę punktową.

Co to jest scoring BIK i dlaczego zapytania mają na niego wpływ?

Scoring BIK to nic innego jak Twoja ocena punktowa, która odzwierciedla wiarygodność kredytową. Jest to liczba punktów, która informuje banki o tym, jak prawdopodobne jest, że spłacisz swoje zobowiązania w terminie. Zapytania kredytowe są jednym z elementów, które BIK bierze pod uwagę przy wyliczaniu tego wskaźnika. Dlaczego? Ponieważ duża liczba zapytań w krótkim czasie może sugerować, że pilnie potrzebujesz pieniędzy i szukasz finansowania "na ostatnią chwilę" lub że masz problemy finansowe, które próbujesz rozwiązać kolejnymi pożyczkami. Dla banku to sygnał podwyższonego ryzyka.

Rodzaje zapytań do BIK: Które są "widoczne" dla banków, a które nie?

Aby zrozumieć, jak zapytania wpływają na scoring, musimy rozróżnić ich typy. Nie wszystkie zapytania są sobie równe i nie wszystkie mają taki sam wpływ na Twoją ocenę punktową:

- Zapytania kredytowe: Są to zapytania składane przez banki, firmy pożyczkowe czy SKOK-i, gdy ubiegasz się o kredyt lub pożyczkę. Są one widoczne dla innych instytucji finansowych i mają wpływ na Twój scoring BIK. Każde takie zapytanie jest rejestrowane w Twojej historii.

- Zapytania własne: To zapytania, które sam składasz, aby sprawdzić swój raport BIK. Możesz to zrobić na przykład przed złożeniem wniosku o kredyt, aby ocenić swoją sytuację. Co najważniejsze, zapytania własne nie mają absolutnie żadnego wpływu na Twój scoring ani zdolność kredytową. Gorąco zachęcam do regularnego korzystania z tej opcji.

- Zapytania monitorujące: Są to zapytania składane przez banki, z którymi masz już zawartą umowę kredytową. Służą one do monitorowania Twojej sytuacji finansowej w trakcie trwania umowy. Podobnie jak zapytania własne, zapytania monitorujące nie obniżają Twojego scoringu.

Kiedy zapytania w BIK stają się problemem?

"Efekt kuli śnieżnej": Ile zapytań to już za dużo w krótkim czasie?

Jak wspomniałem, pojedyncze zapytanie nie jest problemem. Kłopoty zaczynają się, gdy uruchamiamy "efekt kuli śnieżnej". Jeśli w krótkim okresie na przykład w ciągu miesiąca złożysz kilkanaście wniosków o różne produkty finansowe, banki i BIK zinterpretują to jako sygnał ostrzegawczy. Taka aktywność może sugerować desperackie poszukiwanie finansowania, co automatycznie podnosi Twoje ryzyko w oczach kredytodawców. W efekcie, nadmierna liczba zapytań może obniżyć Twój scoring BIK nawet o kilkadziesiąt punktów, co jest już znaczącym spadkiem i może utrudnić uzyskanie kredytu.

Dlaczego zapytania o chwilówki szkodzą bardziej niż te o kredyt hipoteczny?

Nie wszystkie zapytania są traktowane tak samo. Banki i firmy pożyczkowe doskonale wiedzą, że poszukiwanie kredytu hipotecznego to proces, który często wymaga złożenia kilku wniosków w różnych instytucjach w celu porównania ofert. Dlatego też, kilka zapytań o kredyt hipoteczny w krótkim czasie jest zazwyczaj interpretowane łagodniej.

Zupełnie inaczej wygląda sytuacja w przypadku chwilówek czy innych pożyczek pozabankowych. Zapytania o tego typu produkty są często postrzegane jako sygnał wysokiego ryzyka. Jeśli ktoś składa wiele wniosków o chwilówki, banki mogą uznać, że ma on poważne problemy z płynnością finansową i nie jest w stanie spłacić bieżących zobowiązań. Taka historia zapytań może drastycznie obniżyć scoring i sprawić, że uzyskanie tradycyjnego kredytu bankowego stanie się znacznie trudniejsze.

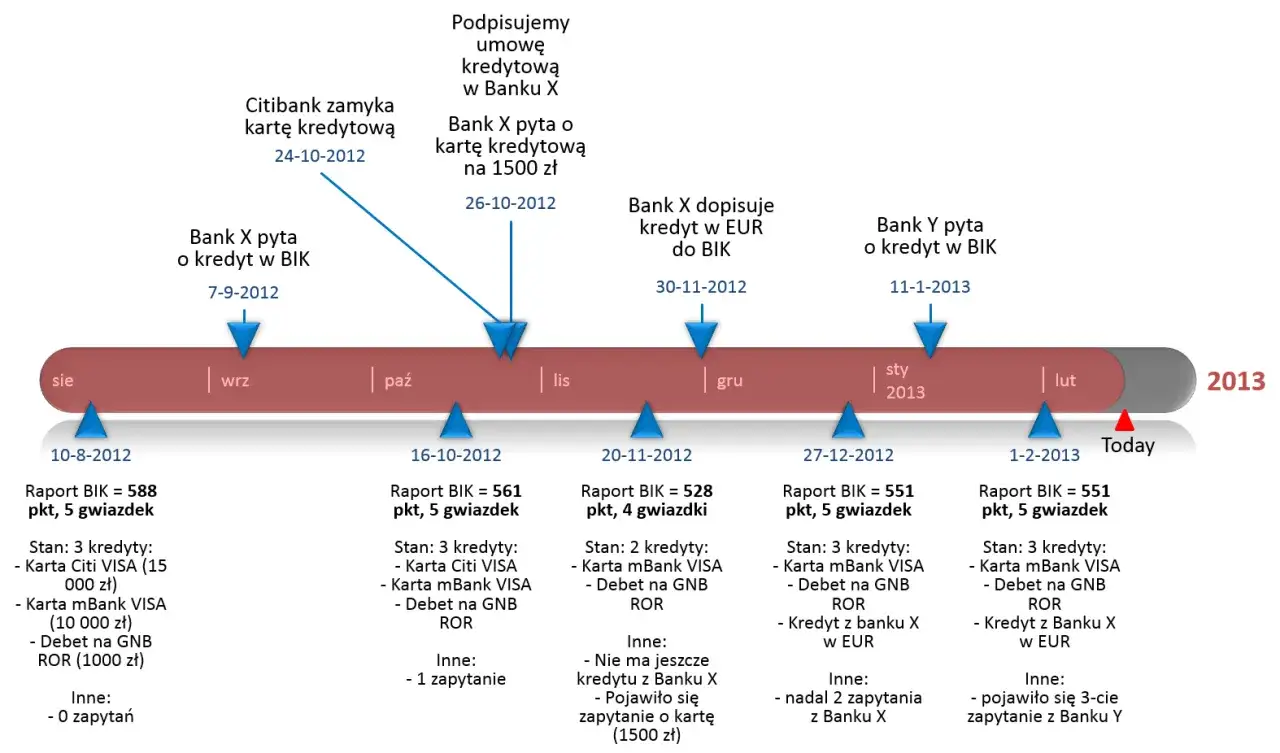

Studium przypadku: Jak 5 zapytań w miesiącu obniżyło scoring o 40 punktów.

Wyobraźmy sobie hipotetyczną sytuację: Pan Janek potrzebuje gotówki i w ciągu jednego miesiąca złożył 5 wniosków o kredyty gotówkowe i ratalne w różnych bankach oraz firmach pożyczkowych. Nie otrzymał wszystkich kredytów, a jego scoring BIK, który wcześniej wynosił 550 punktów, spadł do 510 punktów. Dlaczego? Algorytmy bankowe i BIK zinterpretowały taką aktywność jako "gorączkowe" poszukiwanie finansowania, co jest sygnałem podwyższonego ryzyka. Każde kolejne zapytanie, zwłaszcza w krótkim odstępie czasu, przyczyniało się do stopniowego obniżania oceny, ponieważ system zakładał, że Pan Janek ma problemy z uzyskaniem finansowania i próbuje "gdzie się da". To pokazuje, jak ważny jest umiar i świadome zarządzanie procesem ubiegania się o kredyt.

Kontekst zapytania ma kluczowe znaczenie

Kredyt hipoteczny: Czy porównywanie ofert w kilku bankach jest bezpieczne?

W przypadku kredytów hipotecznych, banki doskonale rozumieją specyfikę rynku. Proces zakupu nieruchomości i ubiegania się o kredyt hipoteczny jest złożony i często wymaga od klienta porównania ofert w kilku instytucjach. Dlatego też, jeśli złożysz kilka zapytań o kredyt hipoteczny w okresie 14-30 dni, zazwyczaj nie będzie to traktowane negatywnie. Banki są świadome, że szukasz najlepszych warunków i nie interpretują tego jako sygnału problemów finansowych. Ważne jest jednak, aby nie rozciągać tego procesu w nieskończoność i nie składać kilkunastu wniosków przez wiele miesięcy.

Kredyty gotówkowe i ratalne: Jak banki interpretują Twoje poszukiwania?

Inaczej sytuacja wygląda w przypadku kredytów gotówkowych i ratalnych. Jeśli w krótkim czasie złożysz wiele zapytań o różne typy produktów konsumpcyjnych, banki mogą to zinterpretować jako sygnał podwyższonego ryzyka. Może to sugerować, że masz pilną potrzebę finansowania, której nie jesteś w stanie zaspokoić w jednej instytucji, lub że próbujesz zaciągnąć wiele drobnych zobowiązań, co w perspektywie może prowadzić do nadmiernego zadłużenia. Moja rada: bądź selektywny i składaj wnioski tylko tam, gdzie masz realne szanse na uzyskanie finansowania.

Własne sprawdzenie raportu BIK: Czy to wpływa na moją zdolność kredytową?

Chciałbym to podkreślić raz jeszcze: samodzielne sprawdzenie swojego raportu BIK nie ma absolutnie żadnego wpływu na Twoją ocenę punktową ani zdolność kredytową. To jest Twoje prawo i narzędzie do świadomego zarządzania finansami. Zachęcam do regularnego monitorowania swojej historii kredytowej. Dzięki temu możesz na bieżąco sprawdzać, czy nie ma tam żadnych błędów, czy zapytania są zgodne z Twoją aktywnością, a także ocenić swoje szanse na uzyskanie kredytu, zanim złożysz wniosek do banku.

Jak mądrze zarządzać swoimi zapytaniami kredytowymi?

Krok 1: Zanim złożysz wniosek, poznaj swój własny raport BIK

Zanim w ogóle pomyślisz o złożeniu wniosku kredytowego, zrób coś, co powinno być Twoim nawykiem: sprawdź swój raport BIK. To jak zajrzenie do lustra przed ważnym spotkaniem. Dzięki temu zobaczysz, jak Twoja historia kredytowa wygląda w oczach banków. Ocenisz swój scoring, sprawdzisz, czy nie ma żadnych nieprawidłowości, a także zidentyfikujesz potencjalne słabe punkty. To pozwoli Ci uniknąć niepotrzebnych zapytań do banków, które i tak odrzuciłyby Twój wniosek, a tym samym ochronisz swój scoring.

Krok 2: Ogranicz liczbę wniosków jak wybrać najlepsze oferty bez "strzelania na oślep"?

Zamiast wysyłać wnioski do każdego banku, który przyjdzie Ci do głowy, postaw na jakość, a nie ilość. Moja rekomendacja to ograniczenie liczby wniosków do 2-3 wybranych instytucji. Jak je wybrać? Wykorzystaj kalkulatory kredytowe dostępne online, skontaktuj się z doradcą finansowym lub zapoznaj się z rankingami ofert. Wstępne rozeznanie rynku, bez składania formalnego wniosku, pozwoli Ci wyselekcjonować te banki, które oferują najkorzystniejsze warunki i w których masz największe szanse na uzyskanie kredytu. To znacznie bardziej efektywne niż "strzelanie na oślep".

Krok 3: Czy można usunąć zapytania z historii BIK? Fakty i mity.

Wokół możliwości usuwania zapytań z historii BIK krąży wiele mitów. Prawda jest taka, że zapytania kredytowe, które zostały złożone zgodnie z prawem i za Twoją zgodą, są przechowywane w BIK przez określony czas (zazwyczaj 12 miesięcy) i nie można ich po prostu usunąć. Są one integralną częścią Twojej historii kredytowej. Jedynym wyjątkiem są sytuacje, gdy zapytanie zostało złożone bez Twojej wiedzy lub zgody, albo gdy zawiera błędy wtedy masz prawo do reklamacji i ewentualnego usunięcia nieprawidłowego wpisu. Pamiętaj, że firmy oferujące "czyszczenie BIK" z prawidłowych zapytań często działają na granicy prawa lub wprowadzają w błąd.

Złote zasady składania wniosków kredytowych

Aby chronić swój scoring BIK i zwiększyć szanse na uzyskanie finansowania, stosuj się do tych złotych zasad:

- Bądź świadomy: Zawsze wiesz, kiedy i do kogo składasz wniosek o kredyt.

- Ogranicz liczbę: Unikaj składania wielu zapytań w krótkim czasie, zwłaszcza o kredyty konsumpcyjne i chwilówki.

- Priorytetyzuj: Jeśli potrzebujesz kredytu hipotecznego, skup się na nim i ewentualnie na 2-3 innych bankach.

- Unikaj chwilówek: Zapytania o pożyczki pozabankowe są często interpretowane jako sygnał wysokiego ryzyka.

- Monitoruj BIK: Regularnie sprawdzaj swój raport BIK (zapytania własne są darmowe i nie wpływają na scoring!).

Przeczytaj również: PayPo a BIK: Czy płatności odroczone wpływają na Twój kredyt?

Co robić, gdy Twoja zdolność kredytowa już ucierpiała przez nadmiar zapytań?

Jeśli zdarzyło Ci się złożyć zbyt wiele zapytań i Twój scoring BIK ucierpiał, nie wszystko stracone. Oto kilka praktycznych porad, które pomogą Ci odbudować wiarygodność:

- Popraw historię spłat: Przede wszystkim, upewnij się, że wszystkie Twoje obecne zobowiązania są spłacane terminowo. To najważniejszy czynnik wpływający na scoring.

- Unikaj kolejnych zapytań: Przez najbliższe kilka miesięcy powstrzymaj się od składania jakichkolwiek nowych wniosków kredytowych. Daj czas, aby negatywny wpływ poprzednich zapytań osłabł.

- Buduj pozytywną historię: Jeśli masz możliwość, zaciągnij drobne zobowiązanie (np. na raty za niewielki sprzęt) i spłacaj je wzorowo. To pokaże bankom, że jesteś rzetelnym płatnikiem.

- Monitoruj postępy: Regularnie sprawdzaj swój raport BIK, aby widzieć, jak Twoja ocena punktowa stopniowo się poprawia.