Wielu przedsiębiorców, poszukując wsparcia finansowego dla swojej działalności, natrafia na pojęcie „Narodowy Fundusz Gwarancyjny”. To jednak częste nieporozumienie, ponieważ taka instytucja nie funkcjonuje w polskim systemie prawnym i finansowym. W rzeczywistości kluczową rolę w systemie gwarancji dla firm, zwłaszcza z sektora MŚP, odgrywa Bank Gospodarstwa Krajowego (BGK). Zrozumienie tej różnicy jest fundamentalne, aby skutecznie nawigować po dostępnych formach wsparcia i pozyskać kapitał na rozwój. W tym artykule wyjaśnię, czym faktycznie jest to wsparcie, jak działa i kto może z niego skorzystać, abyś mógł świadomie podjąć decyzje o finansowaniu swojej firmy.

Wsparcie dla firm Bank Gospodarstwa Krajowego zamiast Narodowego Funduszu Gwarancyjnego

- Narodowy Fundusz Gwarancyjny (NFG) to hipotetyczna nazwa; w Polsce funkcje gwarancyjne dla MŚP pełni Bank Gospodarstwa Krajowego (BGK).

- BGK ułatwia przedsiębiorcom dostęp do kredytów i pożyczek poprzez udzielanie gwarancji spłaty, np. w ramach Gwarancji de minimis.

- Gwarancje BGK mogą zabezpieczać do 80% kwoty kredytu, co znacząco obniża ryzyko dla banków.

- Główne korzyści to łatwiejszy dostęp do finansowania zewnętrznego i możliwość uzyskania lepszych warunków kredytowych.

- Wsparcie jest skierowane do mikro, małych i średnich przedsiębiorstw (MŚP) z odpowiednią zdolnością kredytową.

- Formalności związane z gwarancją są zazwyczaj załatwiane bezpośrednio w banku kredytującym, współpracującym z BGK.

Narodowy Fundusz Gwarancyjny wyjaśniamy popularne nieporozumienie

Wyjaśnienie pomyłki: Przedstawiamy prawdziwego gracza Bank Gospodarstwa Krajowego (BGK)

Zacznijmy od rozwiania wątpliwości: pojęcie „Narodowy Fundusz Gwarancyjny” nie funkcjonuje w polskim systemie prawnym ani finansowym. To nazwa, która często pojawia się w przestrzeni publicznej, być może jako skrót myślowy, ale nie odnosi się do żadnej konkretnej, istniejącej instytucji. Warto to podkreślić, ponieważ precyzja terminologiczna jest kluczowa, gdy szukamy realnego wsparcia dla biznesu.

Instytucją, która faktycznie realizuje funkcje gwarancyjne dla przedsiębiorców w Polsce, jest Bank Gospodarstwa Krajowego (BGK). To państwowy bank rozwoju, który zarządza różnymi funduszami, w tym Krajowym Funduszem Gwarancyjnym. BGK odgrywa nieocenioną rolę w polskiej gospodarce, wspierając rozwój przedsiębiorczości, infrastruktury i eksportu. Dla użytkowników poszukujących informacji o wsparciu, ta precyzja jest absolutnie kluczowa szukając „Narodowego Funduszu Gwarancyjnego”, tak naprawdę powinniśmy skierować swoją uwagę na ofertę BGK.

Jaka jest rola BGK w systemie gwarancji dla polskich firm?

Głównym celem działalności gwarancyjnej Banku Gospodarstwa Krajowego jest ułatwienie przedsiębiorcom z sektora MŚP dostępu do zewnętrznego finansowania, takiego jak kredyty czy pożyczki. Wiem z doświadczenia, że wiele firm, mimo dobrego pomysłu na biznes czy stabilnej działalności, boryka się z brakiem wystarczających zabezpieczeń, co utrudnia im pozyskanie kapitału. BGK wchodzi tu z pomocą, oferując gwarancje spłaty zobowiązań, co znacząco obniża ryzyko dla banków komercyjnych. Działalność ta jest często elementem szerszych, rządowych programów wspierania przedsiębiorczości i stymulowania gospodarki, co widzieliśmy wyraźnie podczas ostatnich kryzysów, gdy programy gwarancyjne były kluczowe dla utrzymania płynności finansowej wielu firm.

Kluczowe cele gwarancji BGK:

- Zwiększenie dostępności kredytów i pożyczek dla MŚP.

- Obniżenie ryzyka dla banków komercyjnych.

- Wspieranie rozwoju przedsiębiorczości i inwestycji.

- Stymulowanie wzrostu gospodarczego.

Jak działają gwarancje BGK i co ułatwiają firmom?

Gwarancja de minimis: Krok po kroku do zdobycia kredytu

Jednym z najpopularniejszych i najbardziej rozpoznawalnych produktów BGK jest Gwarancja de minimis. Jej celem jest zabezpieczenie spłaty kredytu obrotowego lub inwestycyjnego, co jest nieocenioną pomocą dla firm, które nie posiadają wystarczających własnych zabezpieczeń. Z perspektywy przedsiębiorcy mechanizm działania jest stosunkowo prosty i zintegrowany z procesem ubiegania się o kredyt w banku komercyjnym. Nie musisz szukać BGK bezpośrednio wszystko załatwiasz w swoim banku.

Kluczowe etapy procesu dla przedsiębiorcy:

- Zidentyfikowanie banku komercyjnego współpracującego z BGK w ramach programów gwarancyjnych.

- Złożenie wniosku kredytowego wraz z wnioskiem o gwarancję de minimis w wybranym banku.

- Ocena zdolności kredytowej przez bank i weryfikacja warunków programu gwarancyjnego przez BGK.

- Podpisanie umowy kredytowej z bankiem, zawierającej warunki gwarancji.

Na czym polega zabezpieczenie kredytu przez BGK?

Gwarancja BGK stanowi dla banku kredytującego dodatkowe zabezpieczenie spłaty zobowiązania. To tak, jakby państwo, poprzez BGK, brało na siebie część ryzyka związanego z udzielonym kredytem. Co istotne, gwarancje te mogą obejmować do 80% kwoty kredytu. Oznacza to, że w przypadku, gdy przedsiębiorca nie jest w stanie spłacić kredytu, BGK pokrywa do 80% niespłaconej kwoty, co znacząco obniża ryzyko po stronie instytucji finansującej. Dla banku to ogromna ulga, a dla przedsiębiorcy realna szansa na uzyskanie finansowania.

Dlaczego banki chętniej udzielają kredytów z gwarancją BGK?

Odpowiedź jest prosta: mniejsze ryzyko. Gdy kredyt jest zabezpieczony gwarancją BGK, bank komercyjny ponosi znacznie mniejsze ryzyko niespłacenia zobowiązania. To sprawia, że banki są bardziej skłonne do udzielania finansowania, zwłaszcza firmom, które nie posiadają wystarczających własnych zabezpieczeń, takich jak nieruchomości czy inne aktywa. Co więcej, zmniejszone ryzyko może również przełożyć się na lepsze warunki kredytowania dla przedsiębiorcy, takie jak niższe oprocentowanie czy prowizje. To sytuacja win-win, gdzie zarówno bank, jak i firma odnoszą korzyści.

Kto może skorzystać ze wsparcia gwarancyjnego BGK?

Profil idealnego kandydata: Jakie kryteria musi spełniać Twoja firma?

Wsparcie gwarancyjne BGK jest adresowane przede wszystkim do przedsiębiorców z sektora MŚP. To właśnie te firmy, będące motorem napędowym polskiej gospodarki, często potrzebują dodatkowego impulsu w postaci ułatwionego dostępu do kapitału. Ogólne kryteria, które musi spełniać firma, to przede wszystkim posiadanie zdolności kredytowej bank musi ocenić, że firma jest w stanie spłacać kredyt. Kluczowe jest jednak to, że gwarancja BGK jest idealnym rozwiązaniem dla tych, którzy nie posiadają wystarczającego zabezpieczenia kredytu, co jest powszechną barierą w pozyskiwaniu finansowania.

Mikro, małe czy średnie przedsiębiorstwo dla kogo jest to rozwiązanie?

Kiedy mówimy o sektorze MŚP, mamy na myśli szerokie spektrum firm: od mikroprzedsiębiorstw zatrudniających do 9 osób, przez małe firmy (do 49 pracowników), aż po średnie przedsiębiorstwa (do 249 pracowników). Gwarancje BGK są specjalnie zaprojektowane z myślą o potrzebach tego sektora, uwzględniając ich specyfikę i często ograniczone możliwości w zakresie zabezpieczeń. Niezależnie od tego, czy prowadzisz jednoosobową działalność gospodarczą, czy zatrudniasz kilkudziesięciu pracowników, jeśli spełniasz kryteria MŚP, możesz być beneficjentem tego wsparcia.

Wykluczenia i ograniczenia: Kiedy gwarancja nie będzie dostępna?

Choć gwarancje BGK są szeroko dostępne, istnieją pewne wykluczenia i ograniczenia. Nie są one jednak zawsze precyzowane w ogólnych informacjach, ponieważ szczegółowe zasady zależą od konkretnego programu gwarancyjnego i regulaminu. Zawsze należy pamiętać, że bank kredytujący, w którym składasz wniosek, będzie weryfikował zgodność Twojego wniosku z obowiązującymi przepisami, w tym z zasadami pomocy publicznej (tzw. zasada de minimis). Oznacza to, że jeśli Twoja firma przekroczyła już limit pomocy de minimis w danym okresie lub działa w branży wykluczonej z konkretnego programu, gwarancja może nie być dostępna. Zawsze warto dopytać w banku o szczegółowe warunki.

Jakie realne korzyści gwarancje BGK przynoszą Twojemu biznesowi?

Łatwiejszy dostęp do kapitału na rozwój i bieżącą działalność

To chyba najbardziej namacalna korzyść. Gwarancje BGK skutecznie pokonują barierę, jaką dla wielu firm jest brak wystarczających zabezpieczeń. Dzięki temu nawet przedsiębiorstwa, które mają świetny pomysł na inwestycję, ale nie dysponują odpowiednim majątkiem do zabezpieczenia kredytu, mogą pozyskać środki na rozwój, kapitał obrotowy czy bieżącą działalność. To otwiera drzwi do realizacji ambitnych planów, które bez tego wsparcia mogłyby pozostać w sferze marzeń.

Lepsze warunki kredytowe: Niższa marża i prowizja

Jak już wspomniałem, zmniejszone ryzyko dla banków przekłada się na korzystniejsze warunki kredytowe dla przedsiębiorców. W praktyce oznacza to, że możesz uzyskać kredyt z niższym oprocentowaniem lub niższymi prowizjami. W skali kilku lat spłaty kredytu, nawet niewielka różnica w oprocentowaniu może oznaczać znaczne oszczędności dla Twojej firmy. To realne pieniądze, które możesz przeznaczyć na inne cele biznesowe, zamiast na odsetki.

Zwiększona wiarygodność finansowa w oczach partnerów i banków

Posiadanie gwarancji BGK, choć jest to zabezpieczenie dla banku, pośrednio zwiększa również wiarygodność finansową Twojej firmy. Fakt, że instytucja państwowa, jaką jest BGK, zdecydowała się objąć gwarancją Twój kredyt, może być sygnałem dla innych partnerów biznesowych, a także dla samego banku, że Twoja firma jest stabilna i ma potencjał. To swego rodzaju pieczęć zaufania, która może ułatwić przyszłe negocjacje czy pozyskiwanie kolejnych źródeł finansowania.

Praktyczny przewodnik: 3 kroki do kredytu z gwarancją BGK

Krok 1: Wybór banku kredytującego współpracującego z BGK

Pierwszym i najważniejszym krokiem jest zidentyfikowanie banków, które uczestniczą w programach gwarancyjnych BGK. Na szczęście, większość banków komercyjnych działających w Polsce oferuje produkty kredytowe z gwarancjami BGK. Warto skontaktować się z kilkoma bankami, porównać ich oferty i sprawdzić, który z nich najlepiej odpowiada potrzebom Twojej firmy. Doradcy bankowi są zazwyczaj dobrze przeszkoleni w zakresie tych produktów i potrafią udzielić szczegółowych informacji.

Krok 2: Złożenie wniosku kredytowego wraz z wnioskiem o gwarancję

Proces jest uproszczony wniosek o gwarancję jest zazwyczaj zintegrowany z procesem składania wniosku kredytowego w wybranym banku. Nie musisz samodzielnie kontaktować się z BGK. To bank, w którym ubiegasz się o kredyt, pośredniczy w kontakcie z BGK, przesyłając niezbędne dokumenty i informacje. Twoim zadaniem jest dostarczenie kompletu dokumentów finansowych i biznesowych, które pozwolą bankowi ocenić Twoją zdolność kredytową i zasadność udzielenia gwarancji.

Krok 3: Decyzja i podpisanie umowy co musisz wiedzieć?

Po złożeniu wniosku bank przeprowadzi ocenę Twojej zdolności kredytowej. Następnie, jeśli ocena będzie pozytywna, bank przekaże wniosek o gwarancję do BGK. BGK podejmie decyzję w sprawie udzielenia gwarancji. Po pozytywnych decyzjach z obu stron, następuje podpisanie umowy kredytowej, która będzie zawierała szczegółowe warunki gwarancji. Ważne jest, abyś dokładnie zapoznał się z treścią obu umów zarówno kredytowej, jak i dotyczącej gwarancji, abyś w pełni rozumiał swoje zobowiązania i prawa.

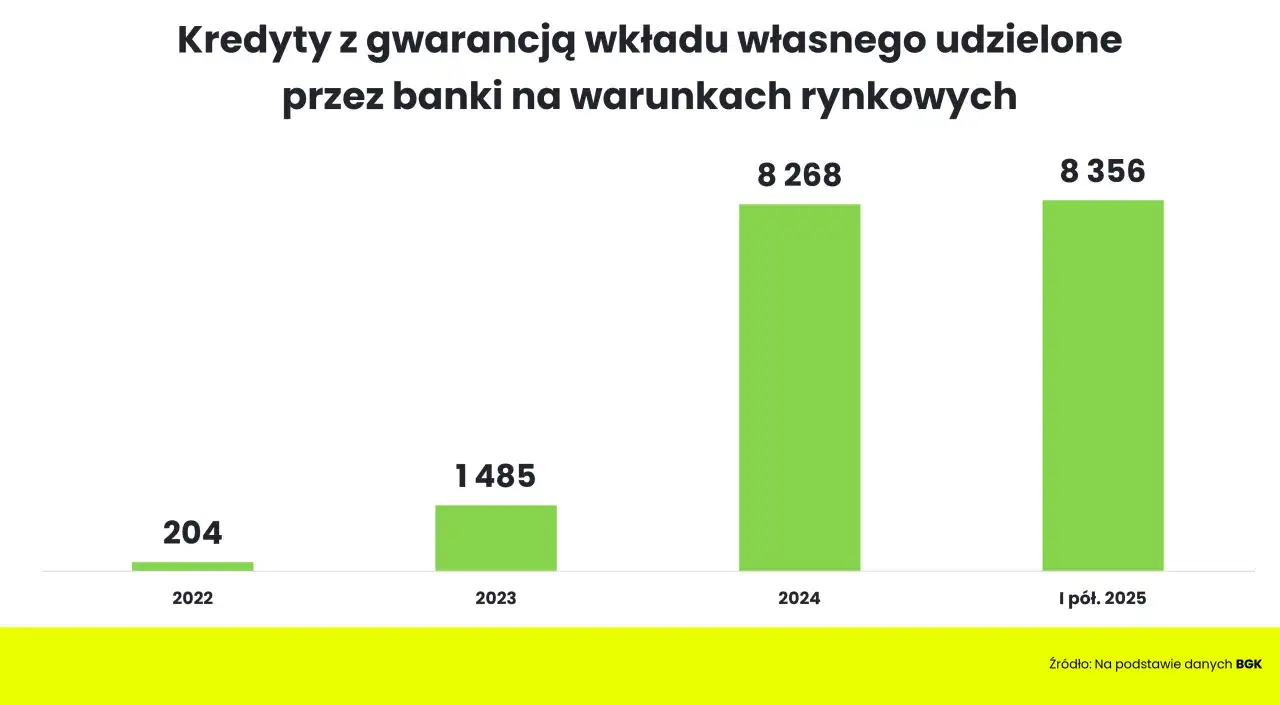

Gwarancje BGK w liczbach: skala wsparcia dla polskiej gospodarki

Ile firm już skorzystało? Kluczowe statystyki z ostatnich lat

Skala wsparcia udzielanego przez BGK jest imponująca i świadczy o jego kluczowej roli w polskiej gospodarce. Według danych z poprzednich lat, programy gwarancyjne BGK wsparły setki tysięcy firm. Wartość udzielonych gwarancji liczona jest w dziesiątkach miliardów złotych rocznie. Te liczby pokazują, jak znaczący wpływ ma to wsparcie na utrzymanie płynności finansowej przedsiębiorstw, a także na wspieranie ich rozwoju i inwestycji. Bez tego mechanizmu wiele firm miałoby znacznie trudniejszy dostęp do kapitału, co mogłoby spowolnić wzrost gospodarczy.

Jakie branże najczęściej sięgają po wsparcie gwarancyjne?

Wsparcie gwarancyjne BGK jest szeroko dostępne i korzystają z niego przedsiębiorstwa z różnych sektorów gospodarki. Nie ma tu ścisłych ograniczeń branżowych, co jest jedną z zalet tych programów. Oczywiście, w zależności od cyklu koniunkturalnego i aktualnych priorytetów rządowych, niektóre branże mogą być bardziej aktywne w pozyskiwaniu finansowania. Jednak ogólna zasada jest taka, że gwarancje są dostępne dla szerokiego spektrum działalności, szczególnie tych kluczowych dla stabilności i rozwoju ekonomicznego kraju.

Przyszłość gwarancji BGK w Polsce: nowe priorytety wsparcia

Transformacja ekologiczna: Gwarancje na zielone inwestycje

Obecnie i w nadchodzących latach obserwujemy wyraźny trend w kierunku wspierania zrównoważonego rozwoju. BGK, jako bank rozwoju, aktywnie włącza się w te działania. Coraz większy nacisk kładziony jest na gwarancje wspierające inwestycje proekologiczne. Oznacza to, że firmy planujące inwestycje w odnawialne źródła energii, efektywność energetyczną czy inne rozwiązania przyjazne środowisku, mogą liczyć na preferencyjne warunki w dostępie do gwarancji. Jest to zgodne z polityką Unii Europejskiej i globalnymi trendami w kierunku zielonej gospodarki.

Przeczytaj również: Fundusz Solidarnościowy: Kto płaci? Składka czy danina?

Innowacje i cyfryzacja: Priorytety wsparcia w nadchodzących latach

Kolejnym kluczowym obszarem, na który BGK będzie kładł nacisk, są innowacje i cyfryzacja przedsiębiorstw. W dobie dynamicznych zmian technologicznych, inwestycje w nowe technologie, badania i rozwój, a także transformację cyfrową są niezbędne dla utrzymania konkurencyjności. BGK będzie kontynuował wspieranie firm, które stawiają na innowacyjne rozwiązania i unowocześnianie swoich procesów. To doskonała wiadomość dla przedsiębiorców, którzy chcą rozwijać swoje firmy w oparciu o najnowsze osiągnięcia technologiczne.