Fundusze inwestycyjne to forma wspólnego lokowania kapitału zarządzana przez ekspertów

- Fundusze inwestycyjne gromadzą środki od wielu osób, aby wspólnie inwestować je w różne instrumenty finansowe.

- Zarządzaniem kapitałem zajmują się profesjonalne Towarzystwa Funduszy Inwestycyjnych (TFI), nadzorowane przez KNF.

- Inwestorzy posiadają jednostki uczestnictwa lub certyfikaty, które odzwierciedlają ich udział w majątku funduszu.

- Istnieją różne rodzaje funduszy (np. akcyjne, obligacji, mieszane; otwarte i zamknięte), dopasowane do różnych profili ryzyka.

- Główne zalety to dywersyfikacja, profesjonalne zarządzanie i niski próg wejścia (od 100 zł).

- Inwestowanie wiąże się z ryzykiem utraty kapitału oraz opłatami, które należy uwzględnić.

Idea wspólnego inwestowania, czyli siła w grupie

Zastanawiałeś się kiedyś, jak to jest, że nawet z niewielką kwotą możesz inwestować w szeroki wachlarz aktywów, takich jak akcje największych światowych spółek czy obligacje skarbowe? To właśnie idea funduszy inwestycyjnych. Zamiast działać w pojedynkę, wielu inwestorów łączy swoje siły, tworząc wspólny kapitał. Dzięki temu, nawet z symboliczną kwotą, stajesz się częścią dużego, zdywersyfikowanego portfela, który byłby poza Twoim zasięgiem, gdybyś inwestował samodzielnie. To jak wspólna zrzutka na zakup drogiego, ale efektywnego narzędzia każdy daje trochę, a wszyscy korzystają z jego możliwości.

Kto zarządza Twoimi pieniędzmi? Rola Towarzystwa Funduszy Inwestycyjnych (TFI)

Skoro inwestujemy wspólnie, ktoś musi tym kapitałem zarządzać. I tu na scenę wkraczają Towarzystwa Funduszy Inwestycyjnych (TFI). To wyspecjalizowane instytucje, które zatrudniają licencjonowanych doradców inwestycyjnych i analityków. Ich zadaniem jest profesjonalne lokowanie zgromadzonych środków w różnorodne instrumenty finansowe, takie jak akcje, obligacje, nieruchomości czy surowce. TFI podejmuje decyzje inwestycyjne w imieniu wszystkich uczestników funduszu, dążąc do osiągnięcia jak najwyższej stopy zwrotu przy zachowaniu określonego poziomu ryzyka. To właśnie ich wiedza i doświadczenie są kluczem do efektywnego zarządzania Twoimi pieniędzmi.

Jednostki uczestnictwa i certyfikaty Twój dowód udziału w zyskach

Kiedy wpłacasz pieniądze do funduszu inwestycyjnego, nie dostajesz w zamian fizycznych akcji czy obligacji. Zamiast tego, stajesz się posiadaczem jednostek uczestnictwa (w przypadku Funduszy Inwestycyjnych Otwartych FIO) lub certyfikatów inwestycyjnych (w Funduszach Inwestycyjnych Zamkniętych FIZ). To właśnie te jednostki lub certyfikaty są Twoim dowodem udziału w majątku funduszu. Ich wartość zmienia się każdego dnia roboczego, odzwierciedlając aktualną wycenę aktywów, w które fundusz zainwestował. Im więcej jednostek posiadasz i im wyższa ich wartość, tym większy jest Twój udział w potencjalnych zyskach funduszu.

Bezpieczeństwo Twoich środków jak KNF nadzoruje rynek w Polsce?

Wielu początkujących inwestorów zastanawia się nad bezpieczeństwem swoich pieniędzy w funduszach. W Polsce kluczową rolę w zapewnieniu tego bezpieczeństwa odgrywa Komisja Nadzoru Finansowego (KNF). KNF to instytucja państwowa, której głównym zadaniem jest nadzorowanie całego rynku finansowego, w tym Towarzystw Funduszy Inwestycyjnych. To właśnie KNF wydaje licencje TFI, kontroluje ich działalność, dba o przestrzeganie przepisów prawa oraz chroni interesy uczestników funduszy. Dzięki temu nadzorowi, TFI muszą działać w ściśle określonych ramach prawnych, co minimalizuje ryzyko nieprawidłowości i zwiększa wiarygodność całego sektora funduszy inwestycyjnych w Polsce. Możesz więc spać spokojniej, wiedząc, że Twoje środki są pod czujnym okiem regulatora.

Poznaj najważniejsze rodzaje funduszy inwestycyjnych

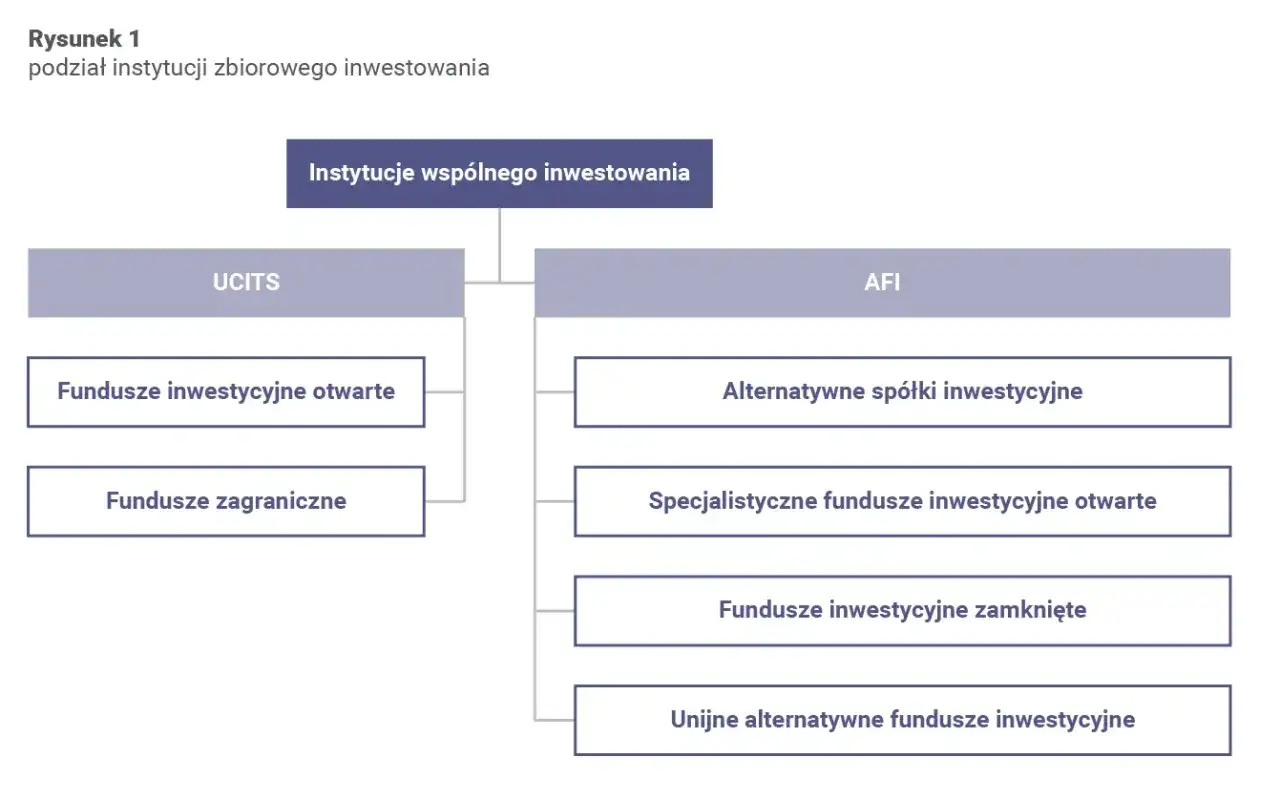

Fundusze Otwarte (FIO) vs. Zamknięte (FIZ) kluczowe różnice w dostępności

Zacznijmy od podstawowego podziału, który wpływa na to, jak możesz inwestować i wycofywać swoje środki. Fundusze inwestycyjne dzielimy na otwarte i zamknięte, a każda z tych form ma swoją specyfikę.

| Cecha | Fundusze Otwarte (FIO) | Fundusze Zamknięte (FIZ) |

|---|---|---|

| Definicja | Mają zmienną liczbę jednostek uczestnictwa, które są emitowane i umarzane na bieżąco. | Emitują stałą liczbę certyfikatów inwestycyjnych w określonych seriach. |

| Płynność | Wysoka. Możliwość zakupu i sprzedaży jednostek w dowolnym dniu roboczym. | Ograniczona. Zakup i zbycie certyfikatów w okresach subskrypcji lub na rynku wtórnym (giełda). |

| Mechanizm zakupu/sprzedaży | Cena jednostki ustalana jest codziennie na podstawie wyceny aktywów funduszu. | Certyfikaty nabywa się w subskrypcji lub kupuje na giełdzie (jeśli są notowane). Sprzedaż również na giełdzie lub w określonych terminach. |

| Elastyczność inwestycyjna | Mniej elastyczne, głównie inwestują w płynne aktywa (akcje, obligacje). | Większa swoboda, mogą inwestować w mniej płynne aktywa (nieruchomości, wierzytelności). |

Apetyt na ryzyko a potencjalny zysk: od bezpiecznych po agresywne

Każdy inwestor ma inny apetyt na ryzyko i inne oczekiwania co do potencjalnych zysków. Na szczęście, świat funduszy inwestycyjnych jest na tyle zróżnicowany, że każdy znajdzie coś dla siebie. Od funduszy, które stawiają na maksymalne bezpieczeństwo i ochronę kapitału, po te, które celują w wysokie stopy zwrotu, akceptując jednocześnie znacznie większe wahania wartości. Kluczem jest zrozumienie, że większy potencjalny zysk zawsze idzie w parze z większym ryzykiem. Przyjrzyjmy się bliżej poszczególnym kategoriom.

Fundusze akcyjne: dla cierpliwych inwestorów z perspektywą na wysoki zysk

Jeśli myślisz o funduszach akcyjnych, wyobraź sobie inwestycje w akcje spółek giełdowych zarówno tych z polskiego rynku, jak i gigantów z Wall Street czy azjatyckich tygrysów. To kategoria dla tych, którzy mają długoterminowy horyzont inwestycyjny, czyli planują trzymać swoje środki przez co najmniej kilka lat. Dlaczego? Bo choć fundusze akcyjne oferują najwyższy potencjał zysku, to jednocześnie wiążą się z najwyższym ryzykiem i największymi wahaniami wartości. Krótkoterminowe spadki są tu normą, ale w dłuższej perspektywie historycznie często przynosiły imponujące rezultaty. To opcja dla odważnych i cierpliwych.

Fundusze obligacji: stabilniejsza alternatywa dla lokaty bankowej?

Dla tych, którzy szukają czegoś bezpieczniejszego niż akcje, ale wciąż chcą osiągnąć lepsze wyniki niż na tradycyjnej lokacie bankowej, fundusze obligacji mogą być idealnym rozwiązaniem. Inwestują one głównie w dłużne papiery wartościowe, takie jak obligacje skarbowe (emitowane przez państwo) czy obligacje korporacyjne (emitowane przez firmy). Są one z reguły bezpieczniejsze niż fundusze akcyjne i charakteryzują się niższym potencjałem zysku, ale też mniejszym ryzykiem. Warto jednak pamiętać, że nawet obligacje nie są całkowicie pozbawione ryzyka, zwłaszcza w obliczu zmieniających się stóp procentowych czy kondycji emitentów.

Fundusze mieszane: złoty środek między akcjami a obligacjami

A co, jeśli nie chcesz wybierać między wysokim ryzykiem akcji a niższym potencjałem obligacji? Wtedy z pomocą przychodzą fundusze mieszane. Jak sama nazwa wskazuje, inwestują one zarówno w akcje, jak i w obligacje, starając się znaleźć optymalny balans między ryzykiem a zyskiem. W zależności od proporcji tych aktywów, wyróżniamy fundusze stabilnego wzrostu (z przewagą obligacji, niższe ryzyko) oraz fundusze zrównoważone (z bardziej wyrównanym udziałem akcji i obligacji, umiarkowane ryzyko). To świetna opcja dla osób, które szukają kompromisu i chcą czerpać korzyści z obu światów, jednocześnie kontrolując poziom ryzyka.

Fundusze rynku pieniężnego: gdy priorytetem jest ochrona kapitału

Jeśli Twoim głównym celem jest ochrona kapitału i zależy Ci na minimalnym ryzyku, fundusze rynku pieniężnego są dla Ciebie. Inwestują one w krótkoterminowe instrumenty dłużne, takie jak bony skarbowe, krótkoterminowe obligacje czy depozyty bankowe. Są to najbezpieczniejsze fundusze, charakteryzujące się najniższym ryzykiem wahań wartości. Ich potencjalny zysk jest zazwyczaj zbliżony do oprocentowania lokat bankowych, a czasem nawet nieco wyższy. To idealne rozwiązanie do przechowywania "bezpiecznej" części oszczędności, zwłaszcza gdy potrzebujesz szybkiego dostępu do środków, a jednocześnie chcesz, aby pracowały one efektywniej niż na nieoprocentowanym koncie.

Dlaczego warto inwestować w fundusze? Poznaj ich zalety

Dywersyfikacja portfela od pierwszej złotówki nie stawiaj wszystkiego na jedną kartę

Jedną z największych zalet funduszy inwestycyjnych jest dywersyfikacja, czyli rozpraszanie ryzyka. Jako inwestor indywidualny, kupując pojedyncze akcje, stawiasz wszystko na jedną kartę. Jeśli ta spółka sobie nie poradzi, możesz stracić znaczną część kapitału. Fundusz działa inaczej inwestuje w dziesiątki, a czasem setki różnych aktywów, sektorów i rynków. Dzięki temu, jeśli jedna inwestycja okaże się mniej trafiona, inne mogą zrekompensować straty. Co więcej, fundusze zapewniają dostęp do zdywersyfikowanego portfela nawet przy niewielkich wpłatach, co jest kluczowe dla początkujących inwestorów. To jak budowanie solidnego domu na wielu filarach, zamiast na jednym.

Twoje pieniądze w rękach ekspertów: profesjonalne zarządzanie bez wysiłku

Nie każdy ma czas, wiedzę i doświadczenie, by na bieżąco analizować rynki finansowe, śledzić raporty spółek czy prognozy makroekonomiczne. I właśnie w tym tkwi kolejna ogromna zaleta funduszy profesjonalne zarządzanie. Powierzasz swoje pieniądze ekspertom z TFI, którzy na co dzień zajmują się inwestowaniem. To oni podejmują decyzje o zakupie i sprzedaży aktywów, monitorują rynek i reagują na zmieniające się warunki. Dla Ciebie oznacza to brak wysiłku i oszczędność czasu, a jednocześnie pewność, że Twoimi środkami zarządzają osoby, które posiadają odpowiednie kwalifikacje i dostęp do zaawansowanych narzędzi analitycznych.

Niski próg wejścia: jak zacząć inwestować nawet z kwotą 100 zł?

Wielu ludzi myśli, że inwestowanie to domena bogatych. Nic bardziej mylnego! Fundusze inwestycyjne obalają ten mit, oferując bardzo niski próg wejścia. Wiele funduszy pozwala na rozpoczęcie inwestowania już od kwoty 100 złotych, a nawet mniej w przypadku regularnych programów oszczędnościowych. To sprawia, że są one dostępne praktycznie dla każdego, kto chce zacząć budować swój kapitał, niezależnie od wysokości początkowych oszczędności. Możesz zacząć od małych kwot i stopniowo zwiększać swoje wpłaty, budując nawyk regularnego oszczędzania i inwestowania.

Płynność inwestycji: jak szybko możesz odzyskać swoje pieniądze?

Kolejną ważną zaletą, szczególnie w przypadku Funduszy Inwestycyjnych Otwartych (FIO), jest płynność inwestycji. Oznacza to, że zainwestowane środki możesz zazwyczaj wycofać w dowolnym dniu roboczym. Wystarczy złożyć zlecenie umorzenia jednostek uczestnictwa, a pieniądze zazwyczaj pojawią się na Twoim koncie bankowym w ciągu kilku dni roboczych (zwykle T+3, czyli 3 dni robocze od dnia wyceny). To daje dużą elastyczność i poczucie bezpieczeństwa, że w razie nagłej potrzeby, będziesz miał dostęp do swoich oszczędności, choć oczywiście zawsze trzeba liczyć się z aktualną wartością jednostek.

Inwestowanie w fundusze: co musisz wiedzieć o ryzyku?

Zrozumieć ryzyko: od wahań rynkowych po ryzyko stopy procentowej

Chociaż fundusze inwestycyjne oferują wiele korzyści, kluczowe jest zrozumienie, że inwestowanie zawsze wiąże się z ryzykiem utraty części lub całości kapitału. Nie ma gwarancji zysku, a wartość jednostek uczestnictwa może zarówno rosnąć, jak i spadać. Istnieje kilka kluczowych rodzajów ryzyka, które warto mieć na uwadze:

- Ryzyko rynkowe: Wartość inwestycji może spadać z powodu ogólnych spadków na rynkach finansowych, spowodowanych czynnikami ekonomicznymi, politycznymi czy społecznymi.

- Ryzyko stopy procentowej: Wzrost stóp procentowych może negatywnie wpływać na wartość obligacji (ich ceny spadają), co dotyka fundusze dłużne.

- Ryzyko kredytowe (emitenta): Istnieje ryzyko, że emitent obligacji (np. firma lub państwo) nie będzie w stanie spłacić swojego długu, co może prowadzić do strat w funduszach obligacji.

- Ryzyko walutowe: Jeśli fundusz inwestuje w aktywa denominowane w obcych walutach, zmiany kursów walut mogą wpływać na wartość inwestycji wyrażoną w złotówkach.

Wskaźnik SRI (1-7): proste narzędzie do oceny ryzyka funduszu

Aby ułatwić inwestorom ocenę ryzyka, każdy fundusz posiada wskaźnik SRI (Synthetic Risk and Reward Indicator), czasem nazywany SRRI. Jest to prosta skala od 1 do 7, gdzie 1 oznacza najniższe ryzyko, a 7 najwyższe. Ten wskaźnik znajdziesz w dokumencie Kluczowe Informacje dla Inwestorów (KID), który jest obowiązkowo udostępniany dla każdego funduszu. Wartość SRI jest obliczana na podstawie historycznych wahań wartości funduszu i stanowi dobry punkt wyjścia do oceny, czy dany fundusz pasuje do Twojej tolerancji na ryzyko. Pamiętaj jednak, że historyczne wyniki nie gwarantują przyszłych.

Czy można stracić pieniądze? Realistyczne spojrzenie na potencjalne straty

Tak, można stracić pieniądze inwestując w fundusze. To jest kluczowa informacja, o której zawsze przypominam moim klientom. Poziom potencjalnych strat zależy bezpośrednio od rodzaju funduszu i związanego z nim ryzyka. W funduszach akcyjnych, które mają najwyższy potencjał zysku, ryzyko straty jest również najwyższe. W okresach bessy rynkowej ich wartość może znacząco spaść. Fundusze obligacji i mieszane charakteryzują się umiarkowanym ryzykiem, a fundusze rynku pieniężnego najniższym. Zawsze bądź świadomy, że wartość Twojej inwestycji może spaść poniżej kwoty wpłaconej, dlatego tak ważne jest dopasowanie funduszu do Twojego profilu ryzyka i celów.

Jak horyzont czasowy wpływa na bezpieczeństwo Twojej inwestycji?

Horyzont czasowy, czyli okres, na jaki planujesz zainwestować swoje pieniądze, ma ogromny wpływ na bezpieczeństwo inwestycji, zwłaszcza w przypadku bardziej ryzykownych aktywów, takich jak akcje. Krótkoterminowe wahania rynkowe, choć potrafią być bolesne, często są niwelowane w dłuższym okresie. Dłuższy horyzont czasowy (np. 5, 10, czy 20 lat) daje funduszowi więcej czasu na odrobienie ewentualnych strat i skorzystanie z trendów wzrostowych na rynku. Dlatego też, jeśli inwestujesz w fundusze akcyjne, zawsze zalecam długoterminowe podejście pozwala to na spokojniejsze przetrwanie okresów dekoniunktury i zwiększa szanse na osiągnięcie satysfakcjonującego zysku.

Opłaty w funduszach inwestycyjnych: na co zwrócić uwagę?

Opłata za zarządzanie ile realnie płacisz za pracę specjalistów?

Jednym z najważniejszych kosztów, na który musisz zwrócić uwagę, jest opłata za zarządzanie. Jest to roczna opłata pobierana przez TFI za profesjonalne zarządzanie Twoimi środkami. Naliczana jest jako procent od wartości aktywów funduszu i pomniejsza jego wynik inwestycyjny każdego dnia. W Polsce, dzięki zmianom regulacyjnym, maksymalny poziom tej opłaty dla większości funduszy został obniżony i obecnie wynosi do 2% rocznie. Pamiętaj, że nawet niewielka różnica w opłacie za zarządzanie może mieć znaczący wpływ na Twoje długoterminowe zyski, dlatego zawsze warto porównywać fundusze pod tym kątem.

Opłaty manipulacyjne: jak ich uniknąć, wybierając odpowiednią platformę?

Kolejnym rodzajem kosztów są opłaty manipulacyjne, nazywane również opłatami dystrybucyjnymi lub za nabycie/umorzenie jednostek. Są to jednorazowe opłaty pobierane w momencie wpłaty pieniędzy do funduszu lub ich wypłaty. Mogą wynosić od 0% do kilku procent wartości transakcji. Dobra wiadomość jest taka, że można ich skutecznie unikać! Coraz więcej platform internetowych, tzw. "supermarketów funduszy" (np. mBank, PKO TFI, czy platformy niezależne), oferuje fundusze bez opłat manipulacyjnych. Wybierając odpowiednią platformę, możesz znacząco obniżyć koszty inwestowania i sprawić, że więcej Twoich pieniędzy będzie pracować na Twój zysk.

Wskaźnik opłat bieżących (TER) na co zwrócić uwagę w karcie funduszu?

Jeśli chcesz mieć pełny obraz kosztów, koniecznie zwróć uwagę na wskaźnik opłat bieżących (TER - Total Expense Ratio). TER to kompleksowy wskaźnik, który sumuje nie tylko opłatę za zarządzanie, ale także inne koszty operacyjne funduszu, takie jak opłaty dla depozytariusza, koszty audytu czy koszty transakcyjne. Wartość TER jest wyrażona w procentach rocznie i pozwala na rzetelne porównanie całkowitych kosztów różnych funduszy. Znajdziesz go w dokumencie Kluczowe Informacje dla Inwestorów (KID) lub w karcie funduszu. Im niższy TER, tym lepiej dla Twoich zysków, ponieważ mniej pieniędzy "ucieka" na pokrycie kosztów.

Podatek Belki: jak rozliczyć zyski z funduszy?

Kiedy i jak zapłacisz 19% podatku od zysków kapitałowych?

Niestety, zyski z inwestycji nie są wolne od podatku. W Polsce, tak jak w przypadku innych inwestycji kapitałowych, zyski z funduszy inwestycyjnych są objęte 19% podatkiem od zysków kapitałowych, powszechnie znanym jako "podatek Belki". Co ważne, podatek ten jest pobierany w momencie sprzedaży (umorzenia) jednostek uczestnictwa. Oznacza to, że dopóki nie wycofasz swoich środków z funduszu, nie musisz płacić podatku od niezrealizowanych zysków. Zazwyczaj to TFI lub instytucja, za pośrednictwem której inwestujesz, automatycznie pobiera i odprowadza ten podatek do urzędu skarbowego, co zwalnia Cię z konieczności samodzielnego rozliczania.

Fundusze parasolowe: sprytny sposób na odroczenie podatku

Istnieje jednak pewien mechanizm, który pozwala na odroczenie obowiązku podatkowego są to tzw. fundusze parasolowe. Fundusz parasolowy to struktura, która grupuje wiele subfunduszy o różnych strategiach inwestycyjnych (np. akcyjny, obligacji, mieszany). Jeśli przenosisz środki między subfunduszami w ramach tego samego funduszu parasolowego, nie musisz płacić podatku Belki w momencie takiej konwersji. Podatek naliczany jest dopiero wtedy, gdy wycofasz środki z całej struktury parasolowej. To bardzo sprytne rozwiązanie, które pozwala na elastyczne zarządzanie portfelem, dostosowywanie go do zmieniających się warunków rynkowych, bez konieczności natychmiastowego płacenia podatku od każdorazowej zmiany strategii.

Jak zacząć inwestować w fundusze? Pierwsze kroki

Wybór platformy: bezpośrednio w TFI, przez bank czy "supermarket funduszy"?

Zdecydowałeś się na inwestowanie w fundusze? Świetnie! Teraz czas na wybór miejsca, gdzie będziesz to robić. Masz kilka opcji, każda z własnymi zaletami i wadami:

- Bezpośrednio w TFI: Możesz kupować jednostki funduszy bezpośrednio u wybranego Towarzystwa Funduszy Inwestycyjnych. Zaletą jest bezpośredni kontakt z zarządzającym, wadą ograniczony wybór funduszy tylko do oferty danego TFI.

- Przez bank: Wiele banków oferuje fundusze inwestycyjne w ramach swojej oferty. To wygodne, jeśli już masz konto w danym banku, ale często wiąże się z opłatami manipulacyjnymi i ograniczonym wyborem funduszy.

- "Supermarket funduszy" (platformy internetowe): To coraz popularniejsze rozwiązanie. Platformy takie jak mBank, PKO TFI (w ramach ich platformy) czy niezależne serwisy agregują ofertę wielu TFI w jednym miejscu. Często oferują fundusze bez opłat manipulacyjnych i dają dostęp do szerokiego wachlarza produktów. To zazwyczaj najlepsza opcja dla początkujących.

Określenie profilu inwestora: klucz do wyboru odpowiedniego funduszu

Zanim wybierzesz konkretny fundusz, musisz poznać siebie jako inwestora. Określenie własnego profilu inwestora to absolutna podstawa. Zadaj sobie pytania: Jaką mam tolerancję na ryzyko? Czy jestem w stanie zaakceptować potencjalne spadki wartości, czy wolę stabilność? Jakie są moje cele inwestycyjne chcę oszczędzać na emeryturę, na wkład własny do mieszkania, czy po prostu pomnożyć kapitał? Jaki jest mój horyzont czasowy na jak długo mogę zamrozić pieniądze? Odpowiedzi na te pytania pomogą Ci wybrać fundusze, które najlepiej pasują do Twoich potrzeb i oczekiwań, a nie do tego, co akurat jest modne.

Przeczytaj również: Fundusz Alimentacyjny: 1000 zł na dziecko? Sprawdź warunki!

Zlecenie nabycia jednostek od decyzji do zakupu krok po kroku

Gdy już wybierzesz platformę i fundusz, proces zakupu jest zazwyczaj prosty i intuicyjny. Oto uproszczony przewodnik:

- Załóż konto: Zarejestruj się na wybranej platformie inwestycyjnej lub w TFI. Będziesz musiał przejść weryfikację tożsamości.

- Wypełnij ankietę MIFID: To obowiązkowa ankieta, która pomoże określić Twój profil inwestora i upewnić się, że wybierane produkty są dla Ciebie odpowiednie.

- Wybierz fundusz: Na podstawie swojego profilu ryzyka i celów, wybierz konkretny fundusz lub fundusze. Przeanalizuj ich karty informacyjne i dokumenty KID.

- Złóż zlecenie nabycia: Określ kwotę, jaką chcesz zainwestować, i złóż zlecenie nabycia jednostek uczestnictwa.

- Dokonaj wpłaty: Przelej środki na wskazane konto (zazwyczaj w ciągu kilku dni roboczych od złożenia zlecenia).

- Potwierdzenie: Po zaksięgowaniu wpłaty i przeliczeniu jednostek, otrzymasz potwierdzenie nabycia. Od tego momentu jesteś uczestnikiem funduszu!