Otrzymanie pożyczki od członka rodziny to często wygodne i korzystne rozwiązanie finansowe. Jednak nawet w tak bliskich relacjach pojawiają się obowiązki wobec urzędu skarbowego. Ten artykuł to szczegółowy poradnik, który krok po kroku przeprowadzi Cię przez proces wypełniania formularza PCC-3 po otrzymaniu pożyczki od rodziny. Dzięki tej instrukcji unikniesz typowych błędów i dowiesz się, jak prawidłowo skorzystać z przysługującego Ci zwolnienia z podatku.

Zgłoszenie pożyczki od rodziny na PCC-3 trwa chwilę oto co musisz wiedzieć

- Masz 14 dni na złożenie deklaracji PCC-3 od momentu otrzymania pieniędzy.

- Pożyczki od najbliższej rodziny (małżonek, rodzice, dzieci, rodzeństwo) są zwolnione z podatku PCC niezależnie od kwoty.

- Aby skorzystać ze zwolnienia powyżej 36 120 zł, musisz złożyć PCC-3 i udokumentować pożyczkę przelewem bankowym.

- Standardowa stawka podatku od pożyczki wynosi 0,5%, ale karna stawka za brak zgłoszenia to aż 20%.

- Obowiązek złożenia formularza i zapłaty podatku spoczywa zawsze na pożyczkobiorcy.

Kiedy pożyczka od rodziny wymaga złożenia deklaracji PCC-3?

Podatek od czynności cywilnoprawnych (PCC) to danina, którą musimy uiścić w przypadku niektórych transakcji, w tym umów pożyczki. Z mojego doświadczenia wynika, że wielu ludzi zapomina o tym obowiązku, zwłaszcza gdy pieniądze pochodzą od rodziny. Warto pamiętać, że to właśnie na Tobie, jako pożyczkobiorcy, spoczywa obowiązek złożenia deklaracji PCC-3 i ewentualnej zapłaty podatku.

Zgłoszenie pożyczki jest obowiązkowe w większości przypadków, nawet jeśli finalnie nie zapłacisz ani grosza podatku dzięki przysługującemu zwolnieniu. Wyjątkiem są pożyczki od najbliższej rodziny (tzw. zerowej grupy podatkowej) o wartości nieprzekraczającej 36 120 zł w ich przypadku nie musisz składać PCC-3 ani płacić podatku. Jeśli jednak kwota pożyczki od najbliższych przekracza ten próg, deklaracja PCC-3 jest już obowiązkowa, choć sama pożyczka może być zwolniona z podatku, o czym opowiem za chwilę.

Termin, którego nie możesz przegapić

Jedną z najważniejszych zasad, o której zawsze przypominam moim klientom, jest termin złożenia deklaracji PCC-3. Masz na to dokładnie 14 dni od daty zawarcia umowy pożyczki, czyli od momentu otrzymania pieniędzy. Przekroczenie tego terminu może mieć poważne konsekwencje, włącznie z utratą prawa do zwolnienia z podatku, co może być bardzo kosztowne. Dlatego, gdy tylko środki pojawią się na Twoim koncie, od razu pomyśl o dopełnieniu formalności.

Kto należy do zerowej grupy podatkowej?

Zerowa grupa podatkowa to klucz do zrozumienia zwolnień w przypadku pożyczek rodzinnych. Należą do niej najbliższe osoby, które mogą udzielić Ci pożyczki bez podatku PCC. Są to:

- Małżonek

- Zstępni (np. dzieci, wnuki, prawnuki)

- Wstępni (np. rodzice, dziadkowie, pradziadkowie)

- Pasierb

- Rodzeństwo

- Ojczym

- Macocha

Pożyczki od tych osób, niezależnie od kwoty, mogą być całkowicie zwolnione z podatku PCC, pod warunkiem spełnienia określonych warunków.

Kwota wolna od podatku i warunki zwolnienia

Jak wspomniałem wcześniej, istnieje kwota wolna od podatku dla pożyczek od osób z I grupy podatkowej, która wynosi 36 120 zł. Oznacza to, że jeśli pożyczasz pieniądze od kogoś z tej grupy (np. dalszej rodziny, teściów, ale nie z zerowej grupy) i kwota nie przekracza tego limitu, nie musisz składać PCC-3 ani płacić podatku. Jednak w przypadku pożyczek od osób z zerowej grupy podatkowej, zasady są nieco inne i bardziej korzystne.

Pożyczki od najbliższej rodziny (zerowa grupa) są całkowicie zwolnione z podatku PCC, niezależnie od kwoty, pod warunkiem spełnienia dwóch kluczowych warunków łącznie:

- Złożenie deklaracji PCC-3 w terminie 14 dni od daty otrzymania pieniędzy.

- Udokumentowanie otrzymania pieniędzy dowodem przelewu na Twój rachunek bankowy, rachunek w SKOK-u lub przekazem pocztowym.

Pamiętaj, że forma gotówkowa wyklucza możliwość skorzystania ze zwolnienia, nawet jeśli pożyczka pochodzi od najbliższej rodziny. To bardzo ważny szczegół, który często bywa pomijany i prowadzi do niepotrzebnych problemów z urzędem skarbowym.

Jak wypełnić formularz PCC-3 krok po kroku

Wypełnianie formularza PCC-3 może wydawać się skomplikowane, ale zapewniam Cię, że to tylko kwestia precyzji i znajomości kilku zasad. Zanim zaczniesz, przygotuj sobie następujące dane i dokumenty:

- Twój numer PESEL lub NIP.

- Dane identyfikacyjne pożyczkodawcy (imię, nazwisko, PESEL/NIP, adres).

- Dokładną kwotę pożyczki.

- Datę zawarcia umowy pożyczki (datę otrzymania środków).

- Umowę pożyczki, jeśli została sporządzona w formie pisemnej.

- Potwierdzenie przelewu bankowego (jeśli chcesz skorzystać ze zwolnienia).

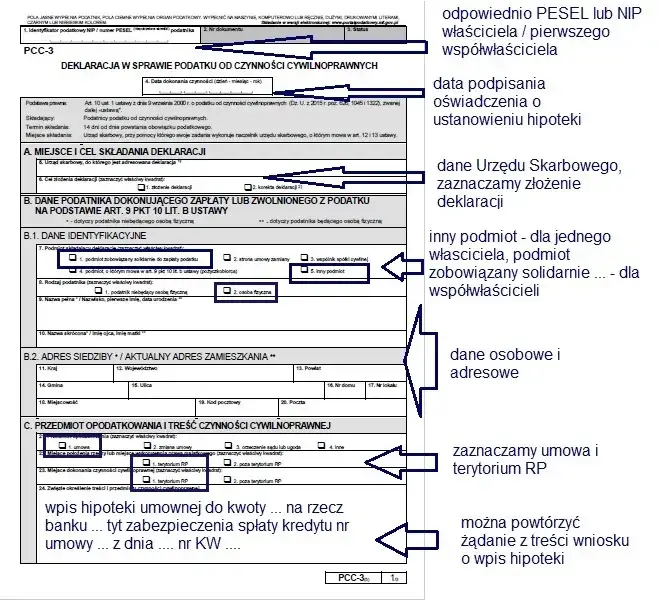

Część A i B: Urząd skarbowy i dane pożyczkobiorcy

Zacznij od części A, gdzie musisz wskazać naczelnika urzędu skarbowego. Pamiętaj, że zawsze jest to urząd właściwy ze względu na Twoje miejsce zamieszkania jako pożyczkobiorcy. Następnie przejdź do części B, gdzie uzupełnisz swoje dane identyfikacyjne. W polu 1. wpisz swój PESEL, a w polu 2. zaznacz odpowiedni rodzaj identyfikatora (PESEL). Wypełnij swoje imię, nazwisko, datę urodzenia i adres. Jeśli pożyczkobiorców jest więcej niż jeden (np. pożyczka dla małżeństwa), pozostali muszą wypełnić załącznik PCC-3/A, podając swoje dane.

Część C i D: Opis pożyczki i obliczenie podatku

W części C, zatytułowanej "Przedmiot czynności", zaznacz pole 20. "umowa". Następnie, w polu 21., opisz czynność jako "umowa pożyczki pieniężnej z dnia [data zawarcia umowy/otrzymania środków]". To jest kluczowe, aby urząd wiedział, czego dotyczy deklaracja. Teraz przejdźmy do części D, czyli "Obliczenie należnego podatku", która wymaga szczególnej uwagi.

Jak wypełnić pola dla pożyczki zwolnionej z podatku?

Jeśli Twoja pożyczka od najbliższej rodziny spełnia warunki zwolnienia (złożenie PCC-3 w 14 dni i przelew bankowy), wypełnij część D w następujący sposób:

- W polu 27. zaznacz kwadrat 1. "umowa pożyczki".

- W polu 37. "Podstawa opodatkowania" wpisz pełną kwotę otrzymanej pożyczki.

- W polu 49. zaznacz kwadrat 1. "zwolnienie".

- W polu 50. "Przepis ustawy albo akt prawa miejscowego, na podstawie którego stosuje się zwolnienie" wpisz: art. 9 pkt 10 lit. b ustawy o PCC. Ten przepis dotyczy właśnie zwolnienia dla pożyczek od najbliższej rodziny.

- W polu 53. "Podatek należny" wpisz 0,00 zł.

W ten sposób jasno deklarujesz, że pożyczka jest zwolniona z podatku na podstawie odpowiedniego przepisu.

Jak obliczyć podatek 0,5%, gdy pożyczka nie jest zwolniona?

Jeżeli pożyczka nie kwalifikuje się do zwolnienia (np. od dalszej rodziny i przekracza 36 120 zł, lub od najbliższej rodziny, ale była w gotówce), musisz obliczyć i zapłacić podatek. Standardowa stawka wynosi 0,5% od kwoty pożyczki. Przykład: Jeśli pożyczyłeś 50 000 zł, podatek wyniesie 50 000 zł * 0,5% = 250 zł. W takim przypadku w polu 37. "Podstawa opodatkowania" wpisujesz kwotę pożyczki (np. 50 000 zł), a w polu 53. "Podatek należny" wpisujesz obliczoną kwotę podatku (np. 250,00 zł). Nie zaznaczasz wtedy pola 49. o zwolnieniu.

Część E, F i G: Dane pożyczkodawcy i podpis

W części E i F musisz podać dane osoby, od której otrzymałeś pożyczkę, czyli pożyczkodawcy. Wpisz jego imię, nazwisko, PESEL/NIP (jeśli posiada) oraz adres zamieszkania. Na koniec, w części G, najważniejsze jest złożenie Twojego podpisu. Bez niego deklaracja jest nieważna. Upewnij się, że data wypełnienia jest aktualna.

Co zrobić po wypełnieniu deklaracji PCC-3?

Po starannym wypełnieniu formularza PCC-3 masz dwie główne opcje złożenia go w urzędzie skarbowym. Wybór zależy od Twoich preferencji i dostępu do internetu.

Złożenie online

Najwygodniejszą metodą, którą osobiście preferuję, jest złożenie deklaracji elektronicznie. Możesz to zrobić za pośrednictwem portalu e-Urząd Skarbowy, korzystając z systemu e-Deklaracje. Wymaga to posiadania profilu zaufanego lub e-dowodu, aby podpisać deklarację. System jest intuicyjny i prowadzi Cię przez proces, krok po kroku. Po wysłaniu otrzymasz Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem złożenia deklaracji. Pamiętaj, aby zachować UPO na wypadek ewentualnych pytań ze strony urzędu.

Złożenie w urzędzie

Jeśli wolisz tradycyjne metody, możesz złożyć formularz PCC-3 w formie papierowej. Wydrukuj wypełnioną deklarację, podpisz ją i zanieś do urzędu skarbowego właściwego dla Twojego miejsca zamieszkania. Możesz również wysłać ją pocztą, najlepiej listem poleconym za potwierdzeniem odbioru. W obu przypadkach upewnij się, że masz kopię dla siebie, najlepiej z pieczęcią potwierdzającą przyjęcie deklaracji przez urząd.

Jeśli Twoja pożyczka nie była zwolniona z podatku i obliczyłeś należny podatek (0,5%), musisz go również zapłacić w ciągu 14 dni od daty otrzymania pożyczki. Płatności dokonuje się przelewem na Twój indywidualny mikrorachunek podatkowy, który możesz wygenerować na stronie podatki.gov.pl.

Przeczytaj również: Smartney sprawdza BIK: Jakie bazy i czy dostaniesz pożyczkę?

Tych błędów unikaj, by nie narazić się na karę

Nawet drobne pomyłki przy wypełnianiu PCC-3 mogą prowadzić do nieprzyjemnych konsekwencji, włącznie z karną stawką podatku. Oto najczęstsze błędy, na które zwracam uwagę moim klientom:

- Przekroczenie 14-dniowego terminu: To chyba najczęstszy i najbardziej kosztowny błąd. Jeśli złożysz deklarację po terminie, tracisz prawo do zwolnienia z podatku, nawet jeśli pożyczka pochodzi od najbliższej rodziny i spełniałaby inne warunki. W takiej sytuacji urząd może naliczyć Ci podatek w standardowej stawce 0,5%, a jeśli wykryje to podczas kontroli, stawka karna wynosi aż 20% od kwoty pożyczki.

- Brak udokumentowania przelewu: W przypadku pożyczek od najbliższej rodziny powyżej 36 120 zł, warunkiem zwolnienia jest udokumentowanie otrzymania środków przelewem bankowym, na rachunek SKOK lub przekazem pocztowym. Jeśli pożyczka była w gotówce, nawet od rodziców, zwolnienie nie przysługuje. Brak tego dowodu oznacza konieczność zapłaty podatku 0,5% (lub 20% w przypadku kontroli).

- Pomyłki w danych lub kwotach: Błędne wpisanie numeru PESEL, NIP, adresu czy kwoty pożyczki może spowodować, że deklaracja zostanie uznana za nieprawidłową. W przypadku wykrycia błędu, urząd wezwie Cię do złożenia korekty. Jeśli pomyłka dotyczyła kwoty i zaniżyłeś podatek, możesz zostać obciążony odsetkami za zwłokę. Zawsze dokładnie sprawdzaj wszystkie dane przed wysłaniem formularza.

Pamiętaj, że dokładność i terminowość to Twoi najlepsi sprzymierzeńcy w kontaktach z urzędem skarbowym. Lepiej poświęcić chwilę na prawidłowe wypełnienie deklaracji, niż później martwić się konsekwencjami.