Zrozumienie progu rentowności (BEP) to coś więcej niż tylko znajomość wzoru. To klucz do głębokiego wglądu w kondycję finansową Twojej firmy i fundament do podejmowania świadomych decyzji strategicznych. W tym artykule pokażę Ci, jak przełożyć obliczoną wartość BEP na konkretne wnioski biznesowe, które pomogą Ci skuteczniej zarządzać i rozwijać Twoje przedsiębiorstwo.

Jak interpretować próg rentowności klucz do strategicznych decyzji biznesowych

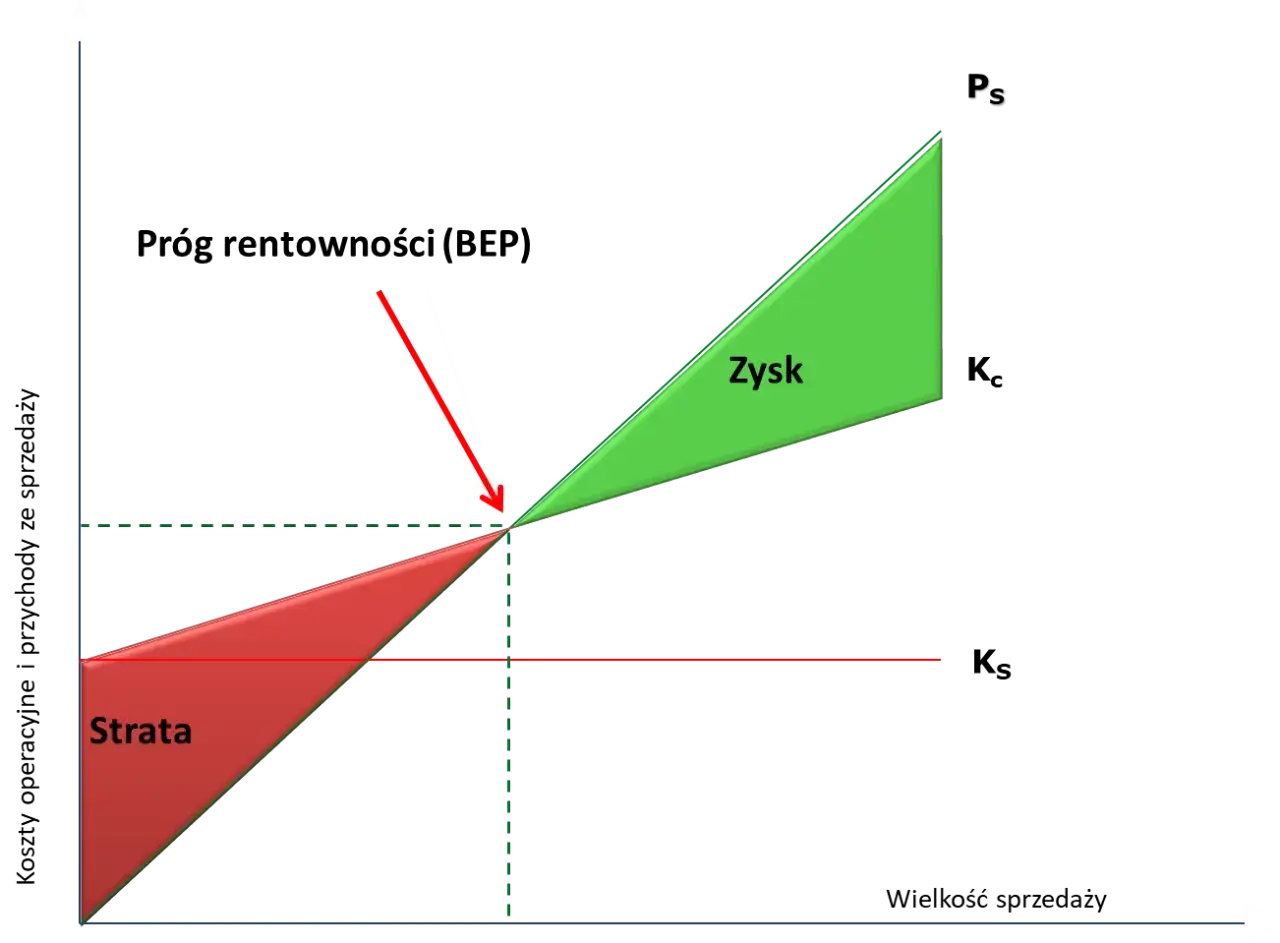

- Próg rentowności (BEP) to punkt, w którym przychody pokrywają koszty, a zysk wynosi zero; kluczowa jest jego interpretacja, a nie samo obliczenie.

- Niski próg rentowności świadczy o elastyczności i bezpieczeństwie firmy, wysoki o większym ryzyku i presji na sprzedaż.

- Margines bezpieczeństwa to wskaźnik uzupełniający analizę BEP, pokazujący, o ile może spaść sprzedaż bez generowania strat.

- Właściwa interpretacja BEP pozwala na świadome podejmowanie decyzji dotyczących cen, kontroli kosztów, planowania sprzedaży i oceny inwestycji.

- Analizę progu rentowności należy dostosować do specyfiki branży i regularnie aktualizować ze względu na dynamiczne otoczenie rynkowe.

Czym jest próg rentowności w kontekście praktycznym?

Próg rentowności (BEP Break-Even Point) w praktyce biznesowej to ten magiczny punkt, w którym Twoje przychody ze sprzedaży dokładnie pokrywają wszystkie koszty całkowite zarówno stałe, jak i zmienne. Oznacza to, że w tym momencie Twoja firma nie generuje jeszcze zysku, ale też nie ponosi strat. Jest to więc minimalny poziom działalności, który musisz osiągnąć, aby utrzymać się na rynku. Dla mnie, jako menedżera, samo obliczenie tej liczby to dopiero początek. Prawdziwa wartość BEP leży w jego interpretacji, która pozwala mi podejmować świadome decyzje zarządcze, zamiast działać po omacku.

Dlaczego sama liczba to za mało? Sedno właściwej interpretacji.

Często spotykam się z sytuacją, gdy przedsiębiorcy obliczają próg rentowności, a następnie patrzą na wynik zdezorientowani. "No dobrze, mam tę liczbę, i co dalej?" pytają. Sama wartość liczbowa BEP, bez odpowiedniego kontekstu, jest praktycznie bezużyteczna. To tak, jakby znać swój wynik na egzaminie, ale nie wiedzieć, czy to dobry rezultat w porównaniu do średniej czy wymagań. Właściwa interpretacja pozwala mi zrozumieć rzeczywistą kondycję firmy, jej odporność na nieprzewidziane zmiany rynkowe oraz zidentyfikować obszary, które wymagają natychmiastowej uwagi. Dzięki temu mogę przewidywać, a nie tylko reagować.

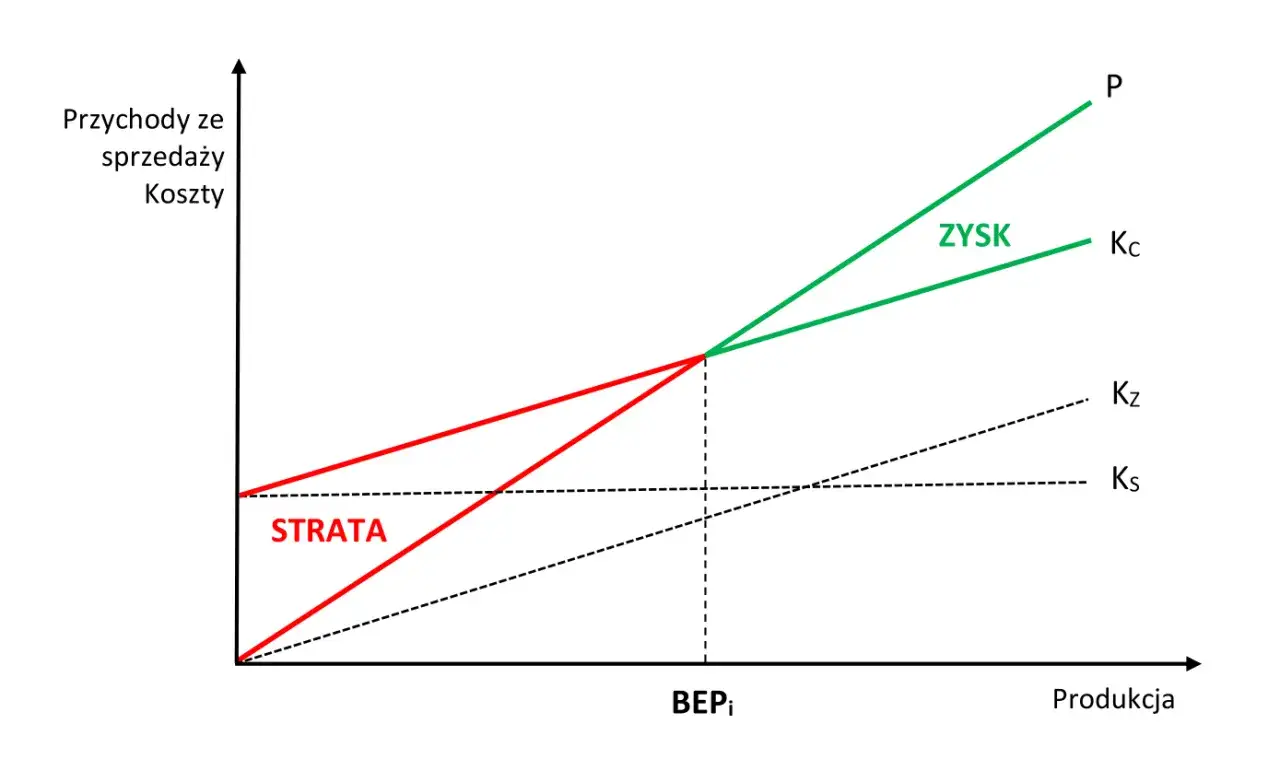

Koszty stałe i zmienne: ich rola w progu rentowności.

Zanim zagłębimy się w interpretację, musimy mieć jasność co do fundamentów. Próg rentowności opiera się na rozróżnieniu kosztów na stałe i zmienne. Koszty stałe to te, które ponosisz niezależnie od poziomu produkcji czy sprzedaży na przykład czynsz za biuro, wynagrodzenia administracji czy amortyzacja maszyn. Są one stałe w danym okresie i zakresie działalności. Koszty zmienne natomiast zmieniają się proporcjonalnie do wolumenu produkcji lub sprzedaży to koszt surowców, materiałów, prowizje od sprzedaży czy wynagrodzenia pracowników produkcyjnych. Zrozumienie struktury tych kosztów jest absolutnie kluczowe. Im większy udział kosztów stałych w całkowitych kosztach, tym wyższy zazwyczaj będzie próg rentowności, ponieważ musisz sprzedać więcej, aby je pokryć. Optymalizacja tych kosztów to jeden z pierwszych kroków do obniżenia BEP i zwiększenia bezpieczeństwa finansowego.

Niski czy wysoki próg rentowności: co to znaczy dla Twojego biznesu?

Niski próg rentowności: elastyczność i bezpieczeństwo firmy.

Kiedy widzę, że firma ma niski próg rentowności, od razu wiem, że jest w dobrej sytuacji. Oznacza to, że przedsiębiorstwo osiąga zyskowność już przy relatywnie niewielkim wolumenie sprzedaży. Taka firma jest niezwykle elastyczna i odporna na wahania rynkowe. Jeśli popyt nagle spadnie, ma znacznie większy margines bezpieczeństwa, zanim zacznie ponosić straty. To daje mi swobodę w podejmowaniu decyzji, na przykład w kwestii cen czy innowacji. Niski BEP jest charakterystyczny dla firm, które mają niskie koszty stałe i duży udział kosztów zmiennych, takich jak firmy usługowe, konsultingowe czy oparte na wiedzy, gdzie głównym "towarem" jest intelekt i czas.

Wysoki próg rentowności: ryzyka i szanse działania pod presją.

Z drugiej strony, wysoki próg rentowności to sygnał, że firma musi osiągnąć bardzo duży wolumen sprzedaży, aby pokryć swoje koszty. Taka sytuacja jest z natury bardziej ryzykowna. Wyobraź sobie, że prowadzisz dużą fabrykę z drogimi maszynami i wysokimi kosztami utrzymania to typowy przykład branży z wysokimi kosztami stałymi. Wahania popytu, wzrost konkurencji czy nawet drobne zakłócenia w łańcuchu dostaw mogą szybko zepchnąć taką firmę w strefę strat. Działanie pod presją wysokiego BEP wymaga precyzyjnego planowania i agresywnej strategii sprzedaży. Jednak po przekroczeniu tego progu, firmy z wysokimi kosztami stałymi często czerpią korzyści z efektu skali, generując bardzo wysokie zyski przy dalszym wzroście sprzedaży, ponieważ koszty zmienne na jednostkę są relatywnie niskie.

Ocena progu rentowności w kontekście branżowym.

Ocena, czy próg rentowności jest "wysoki" czy "niski", nigdy nie może odbywać się w oderwaniu od kontekstu. To jedna z największych pułapek, w którą wpadają niedoświadczeni analitycy. Interpretacja musi zawsze uwzględniać specyfikę branży, w której działa firma. Dla przykładu, firma produkcyjna, która zainwestowała miliony w park maszynowy, z natury będzie miała znacznie wyższe koszty stałe, a co za tym idzie, wyższy próg rentowności niż jednoosobowa firma konsultingowa. Porównywanie BEP między tymi dwoma podmiotami jest po prostu mylące i może prowadzić do błędnych wniosków strategicznych. Ważne jest, aby porównywać się z konkurencją w tej samej branży lub analizować trend BEP w swojej własnej firmie na przestrzeni czasu.

Margines bezpieczeństwa: wskaźnik, który chroni Twoją firmę

Czym jest margines bezpieczeństwa i jak go interpretować?

Margines bezpieczeństwa to naturalne uzupełnienie analizy progu rentowności i wskaźnik, który osobiście uważam za niezwykle ważny. Mówiąc najprościej, jest to nadwyżka planowanej lub rzeczywistej sprzedaży ponad próg rentowności. Informuje mnie, o ile procent lub o jaką kwotę może spaść sprzedaż, zanim moja firma zacznie generować straty. To nic innego jak poduszka finansowa, która chroni firmę przed nieprzewidzianymi zdarzeniami. Im wyższy margines bezpieczeństwa, tym stabilniejsza i bezpieczniejsza jest sytuacja finansowa firmy, a ja mogę spać spokojniej. To wskaźnik, który bezpośrednio ocenia ryzyko operacyjne.

Rodzaje marginesu bezpieczeństwa i ich zastosowanie.

Margines bezpieczeństwa można wyrazić na kilka sposobów, a każdy z nich dostarcza nieco innej perspektywy:

- Ilościowo (w sztukach produktów): Mówi mi, o ile sztuk mogę sprzedać mniej, zanim osiągnę próg rentowności. Jest to przydatne w planowaniu produkcji.

- Wartościowo (w kwocie przychodów): Pokazuje, o jaką kwotę mogą spaść moje przychody ze sprzedaży. To kluczowe dla ogólnego planowania finansowego i budżetowania.

- Procentowo: Jest to najbardziej uniwersalny sposób, wyrażający, o ile procent może spaść sprzedaż. Pozwala na łatwe porównania i szybką ocenę ryzyka.

Analiza marginesu bezpieczeństwa w różnych ujęciach daje mi pełniejszy obraz odporności firmy na zmiany rynkowe.

Niski margines bezpieczeństwa: sygnał ostrzegawczy.

Jeśli margines bezpieczeństwa jest niski, to dla mnie jest to natychmiastowy sygnał ostrzegawczy. Oznacza to, że firma jest bardzo wrażliwa na wszelkie wahania rynkowe niewielki spadek popytu, wzrost kosztów czy presja cenowa ze strony konkurencji może szybko zepchnąć ją w strefę strat. Taka sytuacja wskazuje na zwiększone ryzyko operacyjne i konieczność pilnej rewizji strategii. W takim przypadku od razu zastanawiam się, jak mogę zwiększyć sprzedaż, obniżyć koszty stałe lub poprawić marżę pokrycia, aby zbudować większą poduszkę bezpieczeństwa dla firmy.

Od analizy BEP do konkretnych działań strategicznych

Polityka cenowa: ustalanie cen i rabatów.

Analiza progu rentowności jest dla mnie nieocenionym narzędziem przy ustalaniu polityki cenowej. Pomaga mi określić minimalne ceny produktów, które muszę utrzymać, aby w ogóle zapewnić rentowność. Co więcej, dzięki BEP mogę precyzyjnie ocenić wpływ ewentualnych rabatów i promocji na wynik finansowy. Wiem dokładnie, ile mogę "zejść z ceny", zanim moja marża pokrycia spadnie na tyle, że firma przestanie generować zysk. To pozwala mi na świadome negocjacje z klientami i unikanie pułapek cenowych, które mogłyby zagrozić stabilności firmy.

Optymalizacja kosztów: gdzie szukać oszczędności?

Interpretacja progu rentowności to także drogowskaz do optymalizacji kosztów. Jeśli mój BEP jest zbyt wysoki, od razu wiem, że muszę przyjrzeć się strukturze kosztów. Obniżenie kosztów stałych, na przykład poprzez renegocjację czynszu, automatyzację procesów, która zmniejszy zapotrzebowanie na pracowników, czy optymalizację zużycia energii, bezpośrednio obniża próg rentowności. Podobnie, poszukiwanie tańszych dostawców, poprawa efektywności produkcji w celu zmniejszenia zużycia materiałów, czy usprawnienie logistyki, które wpłyną na koszty zmienne, również przekłada się na niższy BEP. To pozwala mi na skuteczne zarządzanie wydatkami i zwiększanie efektywności operacyjnej.

Planowanie sprzedaży i produkcji: wyznaczanie celów.

Wiedza o progu rentowności jest fundamentem dla realistycznego planowania sprzedaży i produkcji. Znając BEP, mogę wyznaczać konkretne i osiągalne cele sprzedażowe, które nie tylko pokryją koszty, ale także zapewnią pożądany poziom zysku. Wiem, ile sztuk produktu muszę sprzedać lub jaką wartość przychodów wygenerować, aby osiągnąć założone cele finansowe. To z kolei pozwala mi planować optymalny wolumen produkcji, unikać nadmiernych zapasów i efektywniej wykorzystywać zasoby firmy.

Ocena nowych inwestycji i projektów.

Zawsze, gdy rozważam nową inwestycję, wprowadzenie nowego produktu na rynek czy otwarcie nowej linii biznesowej, analiza progu rentowności jest jednym z pierwszych narzędzi, po które sięgam. Pozwala mi ocenić, czy dany projekt ma w ogóle szansę być opłacalny. Obliczam, jaki poziom sprzedaży będzie niezbędny do pokrycia wszystkich kosztów związanych z tą inwestycją lub produktem. Jeśli ten próg jest zbyt wysoki lub nierealistyczny do osiągnięcia w przewidywalnym czasie, to wiem, że projekt jest zbyt ryzykowny i wymaga dalszych modyfikacji lub rezygnacji. To chroni firmę przed nieprzemyślanymi wydatkami i zwiększa szanse na sukces nowych przedsięwzięć.

Pułapki i błędy w interpretacji progu rentowności

Ograniczenia klasycznego modelu BEP.

Muszę być szczery klasyczny model analizy progu rentowności, choć niezwykle użyteczny, opiera się na pewnych uproszczeniach, które w dynamicznym środowisku biznesowym mogą być nierealistyczne. Zakłada on między innymi, że ceny sprzedaży i koszty jednostkowe są stałe w analizowanym okresie, że cała produkcja zostanie sprzedana oraz że koszty i przychody mają charakter liniowy. W rzeczywistości, ceny mogą się zmieniać pod wpływem konkurencji, koszty surowców mogą rosnąć, a wolumen sprzedaży rzadko jest idealnie przewidywalny. Dlatego zawsze podkreślam, że BEP to narzędzie do strategicznego myślenia, a nie sztywna, niezmienna prognoza. Musimy być świadomi tych ograniczeń i stosować analizę z rozwagą.

W dynamicznym środowisku biznesowym interpretacja progu rentowności nie jest jednorazowym zadaniem, lecz ciągłym procesem adaptacji i rewizji, który pozwala firmie utrzymać kurs w zmiennych warunkach rynkowych.

Dlaczego analiza musi być procesem ciągłym?

Biorąc pod uwagę wspomniane ograniczenia i dynamiczne otoczenie rynkowe, dla mnie analiza progu rentowności to nigdy nie jest jednorazowa kalkulacja. Ceny zmieniają się, koszty rosną, popyt fluktuuje, a technologia idzie do przodu. Dlatego należy regularnie aktualizować obliczenia i interpretację BEP. Traktuję to jako narzędzie ciągłego monitoringu kondycji finansowej firmy. Tylko w ten sposób mogę na bieżąco reagować na zmieniające się warunki, dostosowywać strategię i utrzymać firmę na kursie rentowności. To proces, który wymaga uwagi i elastyczności.

Przeczytaj również: Srebro inwestycyjne: gdzie i jak kupić w Polsce? Bezpieczny przewodnik

Błędy w porównywaniu BEP między branżami.

To błąd, który widzę nagminnie i przed którym zawsze przestrzegam: porównywanie progu rentowności między firmami z zupełnie różnych sektorów. Tak jak już wspomniałem, firmy produkcyjne z natury mają znacznie wyższe koszty stałe ogromne inwestycje w maszyny, hale, technologie. To automatycznie przekłada się na wyższy próg rentowności. Z kolei firmy usługowe, oparte głównie na pracy ludzkiej i wiedzy, mają dominujące koszty zmienne i zazwyczaj znacznie niższy BEP. Porównywanie tych dwóch typów firm jest jak porównywanie jabłek z pomarańczami prowadzi do mylnych wniosków i może skutkować błędnymi decyzjami strategicznymi. Zawsze skupiaj się na porównaniach wewnątrz swojej branży lub na trendach w Twojej własnej firmie.