Czteroletnie obligacje skarbowe (COI) to instrument, który dla wielu inwestorów stanowi intrygującą alternatywę dla tradycyjnych lokat. Zrozumienie ich rentowności, mechanizmu indeksacji inflacją oraz implikacji podatkowych jest absolutnie kluczowe, aby podjąć świadomą decyzję inwestycyjną. W tym artykule pomogę Ci ocenić, czy COI to opłacalna forma lokowania kapitału, która pozwoli Twoim oszczędnościom skutecznie pracować.

Rentowność 4-letnich obligacji skarbowych (COI) klucz do zrozumienia inflacji i realnego zysku

- Obligacje COI to 4-letnie papiery wartościowe Skarbu Państwa, których oprocentowanie jest indeksowane inflacją (od drugiego roku).

- W pierwszym roku oprocentowanie jest stałe, natomiast w latach 2-4 składa się z inflacji (CPI GUS) powiększonej o stałą marżę.

- Odsetki wypłacane są co roku i podlegają opodatkowaniu 19% podatkiem Belki, pobieranym automatycznie.

- Inwestycja w COI charakteryzuje się wysokim bezpieczeństwem dzięki gwarancji Skarbu Państwa, ale nie oferuje kapitalizacji odsetek ani rynku wtórnego.

- Stanowią alternatywę dla lokat bankowych, oferując ochronę przed inflacją, choć obligacje 10-letnie EDO mogą być korzystniejsze w dłuższym horyzoncie.

- Możliwe jest uniknięcie podatku Belki, inwestując w COI za pośrednictwem Indywidualnego Konta Emerytalnego (IKE-Obligacje).

Obligacje COI: co to jest i jak działa?

Rozszyfrowujemy symbol COI: co oznacza i dlaczego warto to wiedzieć?

Symbol COI to skrót od Czteroletnie Oszczędnościowe Indeksowane. Już sama nazwa zdradza kluczowe cechy tego instrumentu: czteroletni okres zapadalności oraz mechanizm indeksacji oprocentowania, który ma chronić nasze oszczędności przed inflacją. Jest to nic innego jak instrument dłużny państwa, co oznacza, że kupując taką obligację, pożyczamy pieniądze Skarbowi Państwa.

Jak działa mechanizm obligacji: pożyczasz pieniądze państwu

Kiedy decydujesz się na zakup obligacji skarbowych, w rzeczywistości udzielasz pożyczki państwu. W zamian za to państwo zobowiązuje się do zwrotu pożyczonej kwoty (ceny nominalnej, która dla obligacji COI wynosi 100 zł za sztukę) po upływie określonego czasu, czyli po czterech latach. Dodatkowo, przez cały okres trwania obligacji, otrzymujesz odsetki. To prosta i sprawdzona forma inwestowania, która opiera się na zaufaniu do wiarygodności emitenta, czyli w tym przypadku polskiego państwa.

Gwarancja Skarbu Państwa: najbezpieczniejsza przystań dla Twoich oszczędności?

Jednym z największych atutów obligacji COI jest gwarancja Skarbu Państwa. Oznacza to, że ryzyko utraty kapitału jest praktycznie zerowe, co czyni je jedną z najbezpieczniejszych form lokowania pieniędzy dostępnych na polskim rynku. W czasach niepewności gospodarczej, kiedy inne inwestycje mogą wiązać się ze sporym ryzykiem, pewność zwrotu kapitału i wypłaty odsetek jest dla mnie osobiście bardzo ważnym argumentem.

Jak obliczyć zysk z obligacji COI?

Pierwszy rok inwestycji: stałe oprocentowanie na start, co to dla Ciebie oznacza?

W pierwszym roku inwestycji w obligacje COI oprocentowanie jest stałe. Jego wysokość jest ustalana przez Ministra Finansów w miesiącu sprzedaży obligacji. Przykładowo, w przeszłości mogło to być 5,75%. Musisz jednak pamiętać, że w tym okresie jesteś narażony na realną stratę, jeśli inflacja okaże się wyższa niż to stałe oprocentowanie. Jeśli więc inflacja w pierwszym roku wyniesie 8%, a oprocentowanie 5,75%, realnie Twoje oszczędności stracą na wartości.

Lata 2-4: magia indeksacji inflacją, czyli jak Twoje oszczędności gonią ceny

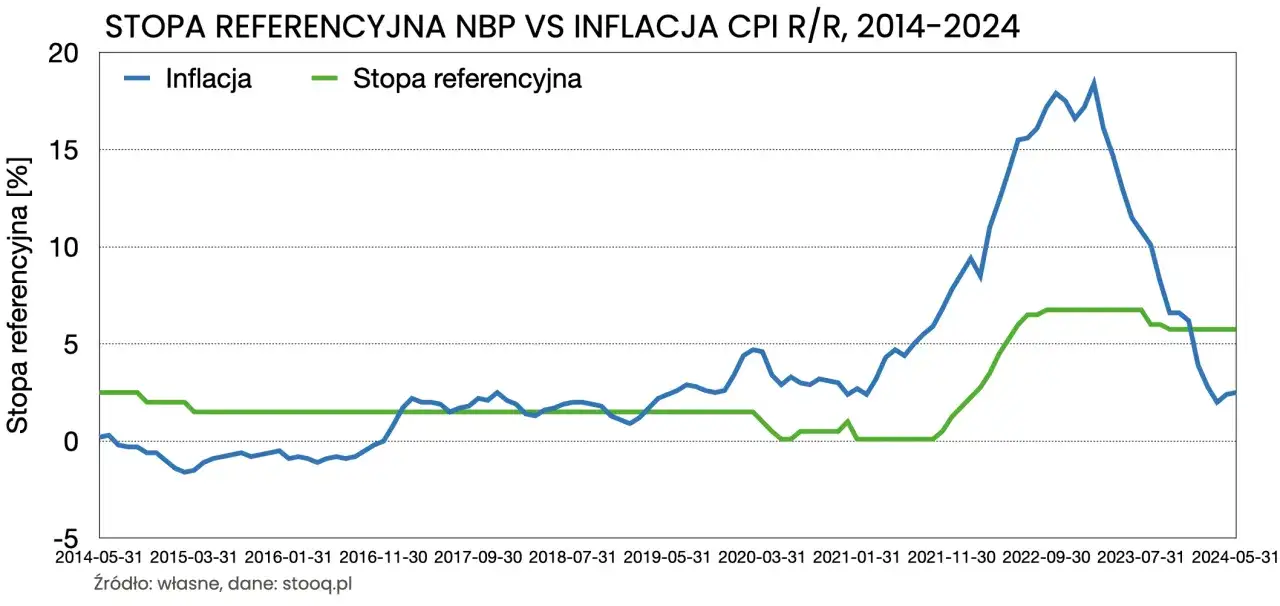

Prawdziwa siła obligacji COI ujawnia się w latach 2-4. W tym okresie oprocentowanie jest indeksowane inflacją. Oznacza to, że jest ono równe sumie wskaźnika inflacji (CPI ogłaszanego przez GUS za poprzednie 12 miesięcy) powiększonej o stałą marżę. Ten mechanizm ma za zadanie chronić Twój kapitał przed utratą siły nabywczej. Im wyższa inflacja, tym wyższe odsetki otrzymasz, co jest kluczowe w walce o zachowanie wartości oszczędności.

Rola marży: Twój gwarantowany zysk ponad inflację

Stała marża, dodawana do inflacji w latach 2-4, to Twój gwarantowany realny zysk (przed opodatkowaniem). W przeszłości marża ta wynosiła np. 1,00% lub 1,50%. To właśnie ona sprawia, że Twoje pieniądze nie tylko nie tracą na wartości w obliczu inflacji, ale także generują dodatkowy, pewny dochód. Dla mnie to jeden z najważniejszych elementów, który sprawia, że COI są atrakcyjne w średnim terminie.

Praktyczny przykład: symulacja zysku krok po kroku na kwocie 10 000 zł

Przyjrzyjmy się, jak mógłby wyglądać zysk z inwestycji 10 000 zł w obligacje COI, zakładając przykładowe wartości oprocentowania i inflacji:

| Rok | Kwota początkowa | Oprocentowanie | Obliczenie odsetek | Odsetki roczne (przed podatkiem) |

|---|---|---|---|---|

| 1 | 10 000 zł | 5,75% (stałe) | 10 000 zł * 0,0575 | 575,00 zł |

| 2 | 10 000 zł | 8% (inflacja) + 1,00% (marża) = 9,00% | 10 000 zł * 0,09 | 900,00 zł |

| 3 | 10 000 zł | 6% (inflacja) + 1,00% (marża) = 7,00% | 10 000 zł * 0,07 | 700,00 zł |

| 4 | 10 000 zł | 4% (inflacja) + 1,00% (marża) = 5,00% | 10 000 zł * 0,05 | 500,00 zł |

| Łączne odsetki przed podatkiem | 2 675,00 zł | |||

Jak widać, w tym przykładzie łączny zysk z odsetek przed opodatkowaniem wyniósłby 2 675 zł. To pokazuje, jak mechanizm indeksacji inflacją pozwala na dynamiczne dostosowanie oprocentowania do zmieniających się warunków rynkowych.

Podatek Belki a zysk z obligacji: ile faktycznie zarobisz?

Podatek od zysków kapitałowych: ile dokładnie wynosi i kiedy jest pobierany?

Niestety, od zysków z obligacji skarbowych, podobnie jak z innych instrumentów finansowych, musimy zapłacić podatek od zysków kapitałowych, potocznie zwany podatkiem Belki. Wynosi on 19% i jest pobierany automatycznie. Co ważne, w przypadku obligacji COI, podatek ten jest potrącany przez agenta emisji (PKO Bank Polski) w momencie każdej rocznej wypłaty odsetek. Nie musisz się martwić o rozliczanie go samodzielnie dzieje się to "za kulisami".

Roczna wypłata odsetek a podatek: jak to wpływa na końcową rentowność?

Fakt, że odsetki z COI są wypłacane co roku i od razu opodatkowane, ma istotne konsekwencje dla końcowej rentowności. W przeciwieństwie do obligacji 10-letnich EDO, gdzie odsetki są kapitalizowane (czyli dopisywane do kapitału i same zaczynają generować zysk), a podatek Belki pobierany jest dopiero na koniec inwestycji, w COI nie korzystamy z efektu procentu składanego w pełni. Każdego roku część zysku trafia do budżetu państwa, co zmniejsza kwotę, która mogłaby dalej pracować na Twoje oszczędności.

Czy można uniknąć podatku? Rola konta IKE-Obligacje

Dla tych, którzy myślą o długoterminowym oszczędzaniu, istnieje sposób na uniknięcie podatku Belki od zysków z obligacji COI. Jest nim inwestowanie za pośrednictwem Indywidualnego Konta Emerytalnego (IKE-Obligacje). Jeśli dotrzymasz środków na IKE do wieku emerytalnego (i spełnisz pozostałe warunki), zyski z obligacji będą zwolnione z podatku. To bardzo atrakcyjna opcja, którą sam rozważam dla części moich długoterminowych oszczędności, ponieważ pozwala znacząco zwiększyć realną stopę zwrotu.

COI kontra inne inwestycje: porównanie opłacalności

COI kontra EDO (10-letnie): krótszy termin kosztem niższego zysku?

Często pojawia się pytanie, czy lepiej wybrać obligacje COI, czy może 10-letnie obligacje EDO. Oto kluczowe różnice, które pomogą Ci podjąć decyzję:

| Cecha | COI (4-letnie) | EDO (10-letnie) |

|---|---|---|

| Marża ponad inflację | Zazwyczaj niższa (np. 1,00% - 1,50%) | Zazwyczaj wyższa (np. 1,25% - 1,75%) |

| Kapitalizacja odsetek | Brak kapitalizacji, odsetki wypłacane rocznie | Odsetki kapitalizowane, dopisywane do kapitału |

| Podatek Belki | Pobierany rocznie przy wypłacie odsetek | Odroczony do końca okresu inwestycji |

| Horyzont inwestycyjny | Krótszy (4 lata) | Dłuższy (10 lat) |

| Potencjalna rentowność | Niższa w długim terminie ze względu na brak kapitalizacji i roczne opodatkowanie | Wyższa w długim terminie dzięki kapitalizacji i odroczeniu podatku |

Jak widać, obligacje EDO są generalnie bardziej rentowne w długim terminie, głównie dzięki kapitalizacji odsetek i odroczeniu podatku. COI oferują krótszy horyzont, co może być zaletą, jeśli potrzebujesz dostępu do kapitału wcześniej, ale wiąże się to z niższą efektywną stopą zwrotu.

Porównanie z lokatą bankową: gdzie Twoje pieniądze pracują wydajniej?

Obligacje COI to często bezpośredni konkurent dla lokat bankowych. Kluczowa różnica leży w ochronie przed inflacją. Większość lokat oferuje stałe oprocentowanie, które w warunkach wysokiej inflacji może okazać się realnie ujemne. COI, dzięki indeksacji inflacją od drugiego roku, znacznie lepiej chronią siłę nabywczą Twoich oszczędności. Dodatkowo, bezpieczeństwo obligacji COI jest gwarantowane przez Skarb Państwa, podczas gdy lokaty bankowe są chronione przez Bankowy Fundusz Gwarancyjny do pewnej kwoty. W zmiennym środowisku inflacyjnym, moim zdaniem, COI często wypadają korzystniej niż standardowe lokaty.

A może fundusze inwestycyjne? Analiza ryzyka i potencjalnych zysków

Fundusze inwestycyjne to zupełnie inna kategoria produktów. Oferują one potencjalnie znacznie wyższe zyski niż obligacje COI, ale wiążą się z dużo większym ryzykiem utraty kapitału. Fundusze akcji są narażone na wahania rynkowe, a nawet fundusze obligacji mogą stracić na wartości. Obligacje skarbowe, z gwarancją państwa, są praktycznie pozbawione ryzyka kredytowego. Jeśli cenisz sobie bezpieczeństwo i stabilność, COI będą lepszym wyborem niż fundusze, które wymagają większej tolerancji na ryzyko i często dłuższego horyzontu inwestycyjnego.Zalety i wady obligacji COI: czy to inwestycja dla Ciebie?

Dlaczego warto rozważyć obligacje czteroletnie? Główne atuty

- Bezpieczeństwo: Gwarancja Skarbu Państwa sprawia, że jest to jedna z najbezpieczniejszych form lokowania kapitału.

- Ochrona przed inflacją: Od drugiego roku oprocentowanie jest indeksowane inflacją, co chroni Twoje oszczędności przed utratą wartości.

- Stała marża ponad inflację: Zapewnia realny zysk powyżej wskaźnika inflacji (przed opodatkowaniem).

- Dostępność: Łatwe do kupienia online, w oddziałach banków czy telefonicznie.

- Możliwość przedterminowego wykupu: W razie nagłej potrzeby możesz wycofać środki, choć wiąże się to z opłatą.

- Przewidywalność: Mechanizm oprocentowania jest jasny i zrozumiały.

Potencjalne pułapki i ograniczenia: na co zwrócić szczególną uwagę?

- Brak kapitalizacji odsetek: Odsetki są wypłacane rocznie, co ogranicza efekt procentu składanego.

- Roczne opodatkowanie: Podatek Belki pobierany jest co roku, zmniejszając kwotę, która mogłaby dalej pracować.

- Brak rynku wtórnego: Obligacji detalicznych nie można sprzedać innemu inwestorowi na giełdzie; jedyną opcją jest zwrot emitentowi. Oznacza to brak płynności w tradycyjnym rozumieniu.

- Niższa marża niż w EDO: Obligacje 10-letnie EDO zazwyczaj oferują wyższą marżę ponad inflację.

- Ryzyko realnej straty w 1. roku: Jeśli inflacja w pierwszym roku przewyższy stałe oprocentowanie, realnie tracisz na wartości kapitału.

Kiedy przedterminowy wykup ma sens i ile to kosztuje?

Przedterminowy wykup obligacji COI jest możliwy, ale wiąże się z opłatą, która pomniejsza narosłe odsetki. Przykładowo, historycznie było to 0,70 zł za każdą obligację. Kiedy ma to sens? Przede wszystkim w sytuacji nagłej potrzeby gotówki, gdy nie masz innej możliwości pozyskania środków. Może być to również opłacalne, jeśli na rynku pojawią się znacznie lepsze alternatywy inwestycyjne, które zrekompensują koszt wykupu. Zawsze jednak warto dokładnie przeliczyć, czy opłata za wcześniejszy wykup nie "zje" większości Twojego zysku.

Jak kupić obligacje COI? Przewodnik krok po kroku

Krok po kroku: proces zakupu przez internet i w oddziale banku

Zakup obligacji COI jest prosty i dostępny dla każdego. Oto jak możesz to zrobić:

- Wybierz agenta emisji: Sprzedażą i obsługą obligacji detalicznych zajmuje się PKO Bank Polski oraz Bank Pekao SA.

- Online: Najwygodniejszą metodą jest zakup przez internet, za pośrednictwem serwisu obligacjeskarbowe.pl. Musisz założyć tam konto rejestrowe, co jest procesem jednorazowym.

- W oddziale banku: Możesz również udać się do dowolnego oddziału PKO Banku Polskiego lub Banku Pekao SA i tam złożyć zlecenie zakupu.

- Telefonicznie: Dla osób preferujących kontakt telefoniczny, istnieje możliwość zakupu obligacji poprzez infolinię agentów emisji.

- Płatność: Po złożeniu zlecenia, środki na zakup obligacji możesz przelać ze swojego konta bankowego.

Co to jest "zamiana obligacji" i dlaczego warto o niej pamiętać po 4 latach?

Po upływie czterech lat, kiedy Twoje obligacje COI osiągną termin wykupu, możesz skorzystać z opcji "zamiany obligacji". Polega to na tym, że środki z wykupionych obligacji możesz przeznaczyć na zakup nowych obligacji z kolejnej emisji, często na preferencyjnych warunkach. Może to być np. niższa cena zakupu (tzw. dyskonto), co oznacza, że za 100 zł nominalnej wartości obligacji zapłacisz np. 99,90 zł. To bardzo korzystne rozwiązanie, które pozwala na kontynuację oszczędzania bez konieczności wypłacania środków i ponownego ich wpłacania, a dodatkowo zwiększa Twój potencjalny zysk.

Najczęstsze błędy początkujących inwestorów jak ich uniknąć?

- Niezrozumienie mechanizmu inflacji w 1. roku: Wielu inwestorów zapomina, że w pierwszym roku oprocentowanie jest stałe i może być niższe niż inflacja, co prowadzi do realnej straty.

- Ignorowanie podatku Belki: Zapominanie o 19% podatku od zysków kapitałowych może zafałszować oczekiwania co do realnej rentowności.

- Brak świadomości braku płynności: Obligacji detalicznych nie można sprzedać na giełdzie, co oznacza, że w razie potrzeby musisz skorzystać z przedterminowego wykupu, ponosząc opłatę.

- Nieporównywanie z innymi instrumentami: Skupianie się wyłącznie na COI bez analizy alternatyw (np. EDO, lokat) może prowadzić do przegapienia bardziej opłacalnych opcji.

Dla kogo obligacje COI? Podsumowanie i rekomendacje

Profil idealnego inwestora: sprawdź, czy to rozwiązanie dla Ciebie

Obligacje COI to doskonałe rozwiązanie dla osób, które cenią sobie przede wszystkim:

- Bezpieczeństwo: Szukają inwestycji z gwarancją Skarbu Państwa.

- Ochronę przed inflacją: Chcą, aby ich oszczędności nie traciły na wartości w obliczu rosnących cen.

- Średnioterminowy horyzont: Planują inwestować na okres około 4 lat.

- Akceptację braku płynności: Rozumieją, że nie ma rynku wtórnego i w razie potrzeby skorzystają z przedterminowego wykupu.

- Roczne opodatkowanie: Akceptują, że podatek Belki jest pobierany co roku.

- Stałą marżę: Chcą osiągnąć pewien realny zysk ponad inflację.

Kiedy lepiej poszukać alternatywy? Scenariusze, w których COI mogą nie wystarczyć

Obligacje COI mogą nie być najlepszym wyborem, jeśli:

- Potrzebujesz wysokiej płynności: Jeśli musisz mieć stały dostęp do swoich środków bez ponoszenia opłat za wcześniejszy wykup.

- Oczekujesz bardzo wysokich stóp zwrotu: COI oferują umiarkowane zyski, nie są to instrumenty do spekulacji.

- Chcesz pełnej kapitalizacji odsetek: Jeśli zależy Ci na maksymalnym wykorzystaniu efektu procentu składanego, lepsze mogą być obligacje EDO.

- Masz bardzo długi horyzont inwestycyjny: W perspektywie 10 lat i dłużej obligacje EDO zazwyczaj oferują korzystniejsze warunki.

Przeczytaj również: Złoto inwestycyjne: Jak kupić bezpiecznie i uniknąć błędów?

Ostateczny werdykt: czy rentowność obligacji 4-letnich pokona inflację i Twoje oczekiwania?

Moim zdaniem obligacje COI to solidne narzędzie do ochrony kapitału przed inflacją w średnim terminie. Oferują one wysokie bezpieczeństwo i pewność realnego zysku (dzięki marży), co jest nieocenione w dzisiejszym zmiennym środowisku gospodarczym. Czy pokonają Twoje oczekiwania? To zależy od Twoich indywidualnych celów inwestycyjnych i tolerancji na ryzyko. Jeśli szukasz bezpiecznej przystani dla swoich oszczędności, która aktywnie walczy z inflacją, COI z pewnością zasługują na uwagę i mogą być wartościowym elementem Twojego portfela.