Wiele osób zastanawia się, czy i jak można samodzielnie wpłynąć na swoją historię kredytową w Biurze Informacji Kredytowej (BIK). Ten artykuł to praktyczny przewodnik, który krok po kroku pokaże Ci, jakie działania są faktycznie możliwe do podjęcia zgodnie z prawem, a jakie należą do sfery mitów. Dowiesz się, jak świadomie zarządzać swoimi danymi, aby poprawić swoją wiarygodność finansową.

Możesz usunąć część danych z BIK sprawdź, jak to zrobić samodzielnie

- Kluczowe jest rozróżnienie między danymi pozytywnymi (spłaconymi w terminie) a negatywnymi (spłaconymi z opóźnieniem), ponieważ tylko te pierwsze możesz usunąć, cofając zgodę.

- Masz prawo w każdej chwili cofnąć zgodę na przetwarzanie danych o zobowiązaniach spłaconych terminowo, co jest najczęstszą metodą wpływania na BIK.

- Wszelkie wnioski o zmianę lub usunięcie danych należy kierować bezpośrednio do instytucji finansowej, która przekazała dane do BIK, a nie do samego BIK.

- Samodzielne działanie w celu "czyszczenia BIK" jest praktycznie bezpłatne, wymaga jedynie Twojego zaangażowania i znajomości procedur.

Co naprawdę oznacza czyszczenie BIK i czy to w ogóle możliwe?

Zacznijmy od podstaw. BIK, czyli Biuro Informacji Kredytowej, pełni rolę administratora danych. To oznacza, że BIK jedynie gromadzi i udostępnia informacje, które otrzymuje od banków, SKOK-ów i firm pożyczkowych. Nie ma on prawa samodzielnie modyfikować tych danych na życzenie klienta. Dlatego też, jeśli chcesz wpłynąć na swój wpis w BIK, zawsze musisz skontaktować się z instytucją finansową, która pierwotnie przekazała te dane. To ona jest odpowiedzialna za ich poprawność i aktualność, a także za ich usunięcie lub modyfikację.

| Mit | Fakt |

|---|---|

| Można "wymazać" całą historię kredytową z BIK. | Możesz usunąć tylko określone wpisy, głównie te dotyczące terminowo spłaconych zobowiązań, po cofnięciu zgody. Negatywne wpisy są usuwane automatycznie po upływie ustawowego terminu. |

| BIK na moją prośbę usunie negatywne wpisy. | BIK nie ma uprawnień do samodzielnego usuwania danych. Wszelkie wnioski o zmiany należy kierować do banku lub firmy pożyczkowej, która przekazała dane. |

| Firmy "czyszczące BIK" mają specjalne metody niedostępne dla zwykłego Kowalskiego. | Firmy te korzystają z tych samych procedur prawnych, które są dostępne dla każdego. Ich wartość dodana to znajomość przepisów i pomoc w sporządzaniu pism, ale nie mają "magicznych" sposobów na usunięcie wpisów. |

| Po przedawnieniu długu wpis z BIK znika automatycznie. | Przedawnienie roszczenia cywilnoprawnego nie powoduje automatycznego usunięcia wpisu z BIK. Informacja o spłaconym (nawet po terminie) długu będzie przetwarzana przez ustawowe 5 lat od daty jego całkowitej spłaty. |

Z mojego doświadczenia wynika, że kluczowe jest zrozumienie, że nie wszystkie dane w BIK są traktowane jednakowo. Istnieją dwie główne kategorie, które determinują Twoje możliwości działania:

- Dane przetwarzane na podstawie zgody klienta: To najczęściej informacje o zobowiązaniach, które zostały spłacone terminowo. Banki i firmy pożyczkowe mogą je przetwarzać po wygaśnięciu zobowiązania tylko za Twoją zgodą. Tę zgodę możesz w każdej chwili wycofać, co jest najprostszą i najczęstszą metodą wpływania na pozytywną historię w BIK.

- Dane przetwarzane na mocy Prawa Bankowego: Dotyczą one zobowiązań, w przypadku których wystąpiły poważne opóźnienia w spłacie (powyżej 60 dni). Jeśli bank dopełnił wszystkich formalności (w tym poinformował Cię o zamiarze przetwarzania danych bez Twojej zgody z 30-dniowym wyprzedzeniem), dane te mogą być przetwarzane przez 5 lat od daty wygaśnięcia zobowiązania, niezależnie od Twojej zgody. Tego typu wpisów nie możesz usunąć samodzielnie przed upływem tego terminu.

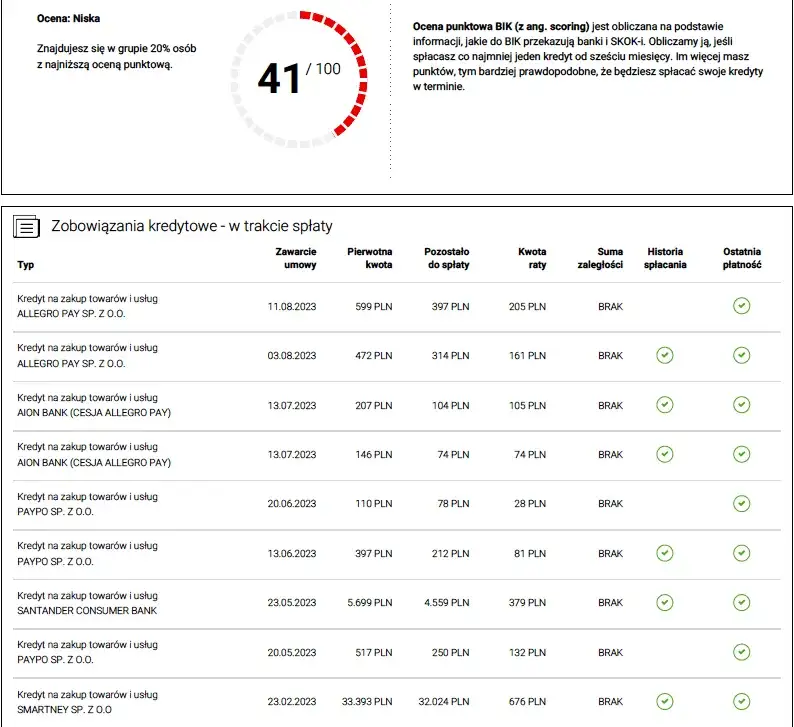

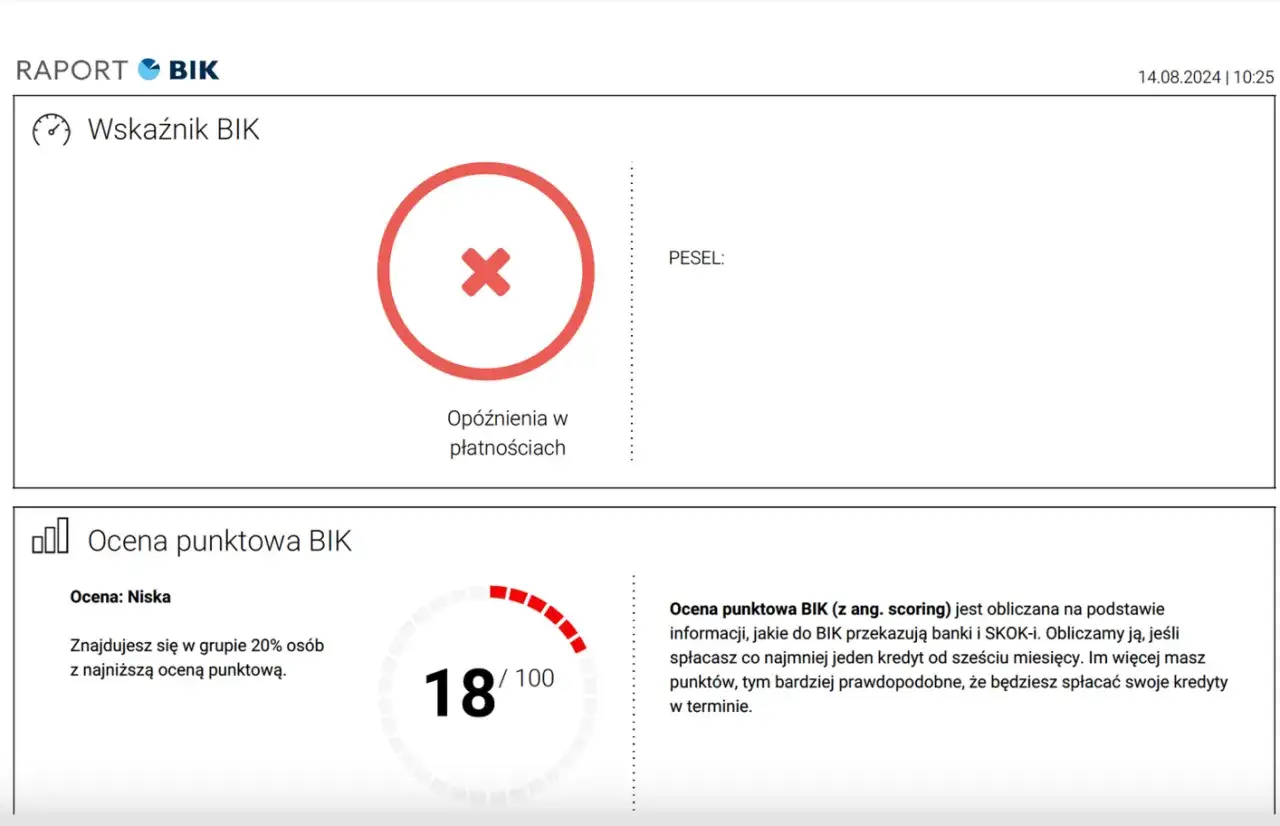

Zacznij od podstaw: jak pobrać i zrozumieć swój raport BIK

Zanim zaczniesz jakiekolwiek działania, musisz wiedzieć, co dokładnie znajduje się w Twojej historii kredytowej. Najlepszym sposobem jest pobranie raportu BIK. To Twój punkt wyjścia do oceny sytuacji i zaplanowania dalszych kroków.

- Załóż konto na portalu BIK: Wejdź na stronę internetową BIK (bik.pl) i wybierz opcję rejestracji. Będziesz musiał podać swoje dane osobowe, adres e-mail oraz numer telefonu.

- Zweryfikuj swoją tożsamość: Jest to kluczowy etap, który gwarantuje bezpieczeństwo Twoich danych. BIK wymaga potwierdzenia tożsamości, najczęściej poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) z Twojego osobistego konta bankowego. Upewnij się, że dane nadawcy przelewu zgadzają się z danymi podanymi podczas rejestracji.

- Aktywuj konto i zaloguj się: Po pomyślnej weryfikacji otrzymasz dane do logowania lub link aktywacyjny. Zaloguj się na swoje konto.

- Pobierz raport BIK: W panelu użytkownika znajdziesz opcję zamówienia raportu. Możesz wybrać raport pełny, który zawiera wszystkie informacje o Twoich zobowiązaniach.

Kiedy już masz raport w ręku, ważne jest, abyś wiedział, na co zwrócić szczególną uwagę. Analizując dokument, szukaj następujących informacji:

- Nazwa instytucji finansowej: Sprawdź, który bank lub firma pożyczkowa przekazała dane o danym zobowiązaniu. To do niej będziesz kierować ewentualne wnioski.

- Data spłaty zobowiązania: Zwróć uwagę na daty zakończenia spłaty. To kluczowe dla określenia, czy dane są przetwarzane na podstawie zgody, czy na mocy prawa.

- Status płatności: Raport jasno wskaże, czy zobowiązanie było spłacane terminowo, czy z opóźnieniami.

- Podstawa prawna przetwarzania danych: W raporcie znajdziesz informację, czy dane są przetwarzane na podstawie Twojej zgody, czy na mocy Prawa Bankowego. To decyduje o tym, czy możesz je usunąć.

Pamiętaj, że masz prawo do pobrania jednego raportu BIK za darmo raz na 6 miesięcy. Jeśli potrzebujesz częstszych raportów, możesz je wykupić.

Jak usunąć dane o spłaconym kredycie, czyli cofnięcie zgody w praktyce

Zgoda na przetwarzanie danych o spłaconym zobowiązaniu jest standardowo udzielana przy podpisywaniu umowy kredytowej. Ma to na celu budowanie Twojej pozytywnej historii kredytowej, co w przyszłości może ułatwić uzyskanie kolejnych kredytów. Banki widzą, że jesteś rzetelnym klientem. Jednak w niektórych sytuacjach, np. gdy chcesz, aby bank nie widział Twojej historii kredytowej sprzed wielu lat, możesz chcieć usunąć te wpisy. Na szczęście, w przypadku terminowo spłaconych zobowiązań, masz taką możliwość.

Oto instrukcja, jak samodzielnie cofnąć zgodę na przetwarzanie danych:

- Zidentyfikuj zobowiązanie: Korzystając z raportu BIK, dokładnie określ, które spłacone zobowiązanie chcesz usunąć z historii. Zapisz nazwę instytucji finansowej oraz numer umowy kredytowej.

- Przygotuj pismo: Sporządź pisemny wniosek o cofnięcie zgody na przetwarzanie danych osobowych dotyczących konkretnego zobowiązania. Pamiętaj, aby pismo było jasne, zwięzłe i zawierało wszystkie niezbędne dane identyfikacyjne.

- Wyślij wniosek do instytucji finansowej: Pismo należy skierować bezpośrednio do banku lub firmy pożyczkowej, która udzieliła kredytu i przekazała dane do BIK. Możesz wysłać je listem poleconym za potwierdzeniem odbioru lub złożyć osobiście w placówce.

- Zachowaj kopię i potwierdzenie: Zawsze zachowaj kopię wysłanego pisma oraz potwierdzenie nadania lub odbioru. Będzie to dowód w razie ewentualnych problemów.

- Monitoruj zmiany w BIK: Po upływie kilku tygodni (lub do kilku miesięcy, w zależności od sprawności instytucji), pobierz kolejny raport BIK, aby upewnić się, że dane zostały usunięte.

[Twoje Imię i Nazwisko]

[Twój Adres]

[Twój Numer Telefonu]

[Twój Adres E-mail][Miejscowość], [Data]

[Nazwa Instytucji Finansowej]

[Adres Instytucji Finansowej]Dotyczy: Cofnięcia zgody na przetwarzanie danych osobowych po spłacie zobowiązania kredytowego

Niniejszym, działając na podstawie art. 7 ust. 3 Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych (RODO), cofam zgodę na przetwarzanie moich danych osobowych dotyczących zobowiązania kredytowego/pożyczkowego o numerze umowy [Numer Umowy Kredytowej], udzielonego przez Państwa instytucję.

Zobowiązanie to zostało w pełni spłacone w dniu [Data Spłaty Zobowiązania, jeśli pamiętasz, opcjonalnie].

W związku z powyższym, wnoszę o niezwłoczne usunięcie moich danych dotyczących ww. zobowiązania z Biura Informacji Kredytowej S.A. oraz zaprzestanie ich dalszego przetwarzania w celach związanych z oceną zdolności kredytowej.

Proszę o potwierdzenie realizacji mojego wniosku w terminie zgodnym z obowiązującymi przepisami.

Z poważaniem,

[Twój Podpis]

[Twoje Imię i Nazwisko]

Co zrobić z negatywnymi wpisami w BIK? Twoje opcje działania

Negatywne wpisy w BIK to te, które świadczą o opóźnieniach w spłacie zobowiązań. W ich przypadku możliwości działania są znacznie bardziej ograniczone, ale nie jesteś zupełnie bezsilny.

Bank może przetwarzać dane o opóźnionym kredycie przez 5 lat bez Twojej zgody, ale tylko wtedy, gdy spełnione są łącznie następujące warunki:

- Opóźnienie w spłacie zobowiązania przekroczyło 60 dni.

- Minęło co najmniej 30 dni od momentu poinformowania Cię przez bank o zamiarze przetwarzania Twoich danych bez Twojej zgody po spłacie zobowiązania.

Jeśli zauważyłeś w swoim raporcie BIK informacje, które są nieprawidłowe lub nieaktualne (np. błędna kwota zadłużenia, niepoprawna data spłaty, zobowiązanie, którego nigdy nie miałeś), masz prawo złożyć wniosek o korektę danych. Podobnie jak w przypadku cofnięcia zgody, wniosek ten należy skierować do wierzyciela, czyli banku lub firmy pożyczkowej, która przekazała błędne dane. Instytucja ma obowiązek rozpatrzyć Twój wniosek i, jeśli uzna go za zasadny, skorygować dane w BIK.

Niestety, muszę być szczery: nie możesz usunąć negatywnego wpisu z BIK przed upływem 5 lat, jeśli bank dopełnił wszystkich wymogów prawnych (zasada 60/30, o której wspomniałem wcześniej). Jedyną realną opcją jest dokładne zweryfikowanie, czy te wymogi faktycznie zostały spełnione. Jeśli bank nie poinformował Cię o zamiarze przetwarzania danych z 30-dniowym wyprzedzeniem, możesz podjąć próbę zakwestionowania legalności przetwarzania tych danych.

Przedawnienie długu a wpis w BIK: co musisz wiedzieć

Wiele osób myli przedawnienie długu z usunięciem wpisu z BIK. To bardzo ważne rozróżnienie. Przedawnienie roszczenia cywilnoprawnego oznacza, że wierzyciel traci możliwość skutecznego dochodzenia spłaty długu na drodze sądowej. Nie powoduje to jednak automatycznego usunięcia negatywnego wpisu z BIK. Informacja o spłaconym (nawet po terminie) długu będzie przetwarzana przez ustawowe 5 lat od daty jego całkowitej spłaty, jeśli spełnione zostały warunki dotyczące opóźnienia i informowania klienta. Warto również wiedzieć, że dane o zobowiązaniach mogą być przetwarzane do celów statystycznych i analitycznych przez 12 lat na mocy Prawa Bankowego. Te dane są jednak niewidoczne dla banków oceniających Twoją zdolność kredytową i nie wpływają na Twoją ocenę.

Przeczytaj również: Pożyczka dla każdego? Dlaczego to pułapka i jak wyjść z długów

Samodzielnie czy z firmą? Porównanie kosztów i ryzyka czyszczenia BIK

Decyzja o tym, czy działać samodzielnie, czy skorzystać z usług firmy specjalizującej się w "czyszczeniu BIK", zależy od Twojej wiedzy, czasu i komfortu. Moim zdaniem, w większości przypadków samodzielne działanie jest wystarczające i znacznie bardziej opłacalne.

| Samodzielne działanie | Zlecenie firmie zewnętrznej | |

|---|---|---|

| Koszty | Praktycznie zerowe (ewentualny koszt listu poleconego, raport BIK raz na 6 miesięcy jest darmowy). | Od kilkuset do ponad 1000 zł, w zależności od zakresu usług i firmy. |

| Zakres działań | Taki sam jak w przypadku firm zewnętrznych opiera się na tych samych przepisach prawnych (cofnięcie zgody, wniosek o korektę, weryfikacja warunków przetwarzania negatywnych wpisów). | Taki sam jak w przypadku samodzielnego działania. Firma jedynie wyręcza Cię w przygotowaniu pism i monitorowaniu procesu. |

| Ryzyko | Niskie. Największe ryzyko to brak skuteczności z powodu błędnie sporządzonego pisma lub niedopełnienia formalności. Całkowita kontrola nad procesem. | Ryzyko wyboru nierzetelnego pośrednika, który pobierze opłatę, ale nie wykona usługi lub wykona ją nieskutecznie. Brak pełnej kontroli nad procesem. |