Zrozumienie Biura Informacji Kredytowej (BIK) jest kluczowe dla każdego, kto planuje zaciągnąć kredyt lub pożyczkę. W tym artykule szczegółowo omówię, jakie dane na Twój temat gromadzi BIK, skąd je pozyskuje i w jaki sposób te informacje wpływają na Twoją zdolność kredytową, pomagając Ci w pełni zrozumieć swoją sytuację finansową.

Twoja historia kredytowa w BIK oto kluczowe informacje, które musisz znać

- Jakie dane zbiera BIK? BIK gromadzi Twoje dane osobowe (PESEL, adres), szczegóły wszystkich zobowiązań (kredyty, pożyczki) oraz, co najważniejsze, pełną historię ich spłat.

- Skąd pochodzą informacje? Dane są obowiązkowo przekazywane przez banki, SKOK-i oraz dobrowolnie przez większość firm pożyczkowych.

- Jak długo przechowywane są dane? Informacje o kredytach spłacanych z opóźnieniem (powyżej 60 dni) mogą być przetwarzane przez 5 lat od momentu ich całkowitej spłaty.

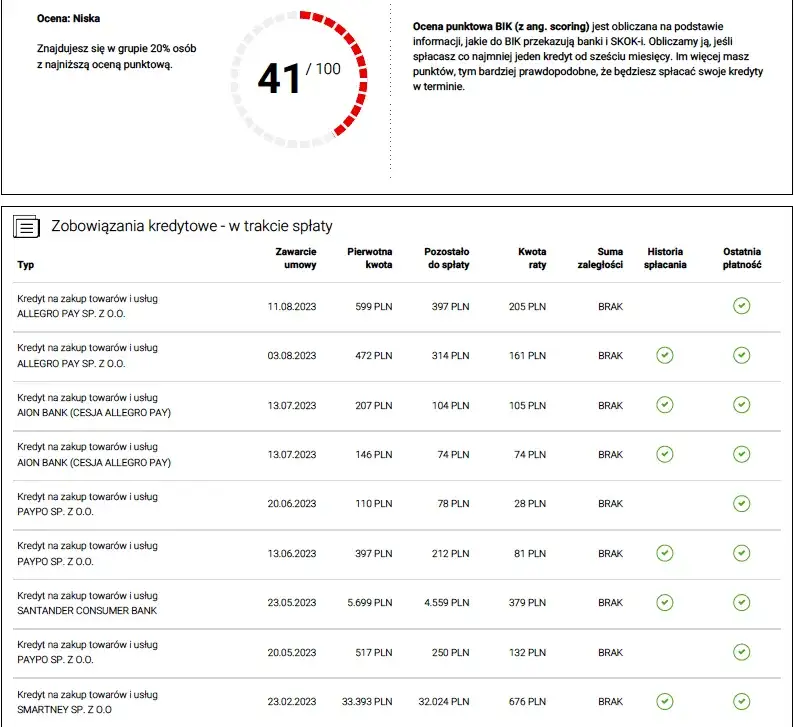

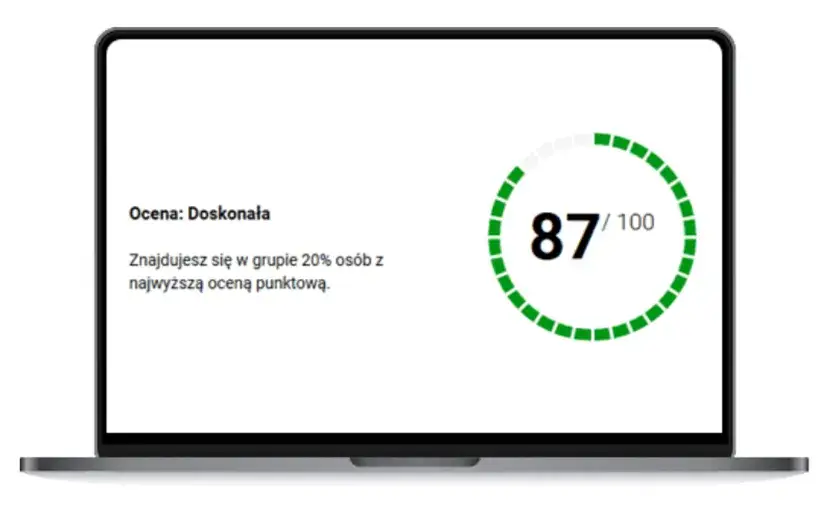

- Co to jest scoring? To ocena punktowa (od 0 do 100) Twojej wiarygodności kredytowej. Im wyższy wynik, tym większe szanse na uzyskanie kredytu na dobrych warunkach.

- Dlaczego BIK jest ważny? Pozytywna historia w BIK ułatwia uzyskanie finansowania, a negatywna może je uniemożliwić lub znacznie pogorszyć warunki oferty.

Wielu ludzi myli Biuro Informacji Kredytowej z jakąś "czarną listą dłużników", co jest dużym nieporozumieniem. W rzeczywistości BIK to instytucja, która zbiera kompleksowe informacje o Twojej historii kredytowej zarówno te pozytywne, świadczące o terminowych spłatach, jak i te negatywne, dotyczące opóźnień. Moim zdaniem, to kluczowe, aby zrozumieć, że BIK nie jest miejscem, gdzie trafiają tylko nierzetelni klienci, ale bazą danych, która odzwierciedla pełny obraz finansowy każdego, kto kiedykolwiek zaciągnął jakiekolwiek zobowiązanie kredytowe.

Dane zgromadzone w BIK mają bezpośrednie przełożenie na decyzje banków i innych instytucji finansowych. Jeśli Twoja historia kredytowa jest pozytywna, czyli spłacasz swoje zobowiązania terminowo, znacznie łatwiej będzie Ci uzyskać kredyt hipoteczny, gotówkowy czy nawet zakupy na raty. Banki postrzegają Cię wtedy jako wiarygodnego klienta o niskim ryzyku. Natomiast negatywne wpisy na przykład o znaczących opóźnieniach w spłacie mogą skutkować odmową udzielenia kredytu lub zaoferowaniem znacznie gorszych warunków, takich jak wyższe oprocentowanie czy dodatkowe zabezpieczenia. Właśnie dlatego tak ważne jest świadome zarządzanie swoją historią w BIK.

Jakie dokładnie informacje na twój temat trafiają do BIK?

Zastanawiasz się, co dokładnie widzą banki, gdy sprawdzają Twój profil w BIK? To znacznie więcej niż tylko informacja o tym, czy masz kredyt. BIK gromadzi bardzo szczegółowe dane, które pozwalają na kompleksową ocenę Twojej wiarygodności. Oto co dokładnie trafia do tej bazy:

- Imię i nazwisko

- Numer PESEL

- Adres zamieszkania

- Dane z dokumentu tożsamości

Poza danymi identyfikacyjnymi, BIK przechowuje również bardzo szczegółowe informacje o każdym Twoim zobowiązaniu kredytowym, zarówno tym aktywnym, jak i już spłaconym. To pozwala bankom na dokładne zrozumienie Twojego portfolio finansowego.

- Rodzaj kredytu (np. hipoteczny, gotówkowy, ratalny, karta kredytowa)

- Data udzielenia kredytu

- Kwota udzielonego kredytu

- Liczba i wysokość rat

- Waluta zobowiązania

- Okres spłaty kredytu

- Status zobowiązania (aktywne, spłacone, wypowiedziane)

Jednym z najważniejszych, jeśli nie najważniejszym, elementem raportu BIK jest historia spłat. To właśnie ona mówi najwięcej o Twojej rzetelności finansowej. Banki widzą w niej każdy szczegół: zarówno terminowe wpłaty, które budują Twoją pozytywną historię, jak i wszystkie, nawet najmniejsze opóźnienia. Co ważne, dane o spłatach są aktualizowane co najmniej raz na 7 dni, co oznacza, że obraz Twojej sytuacji jest zawsze świeży i odzwierciedla bieżący stan rzeczy.

Skąd BIK czerpie wiedzę o twoich kredytach?

Zastanawiasz się, skąd BIK ma tak szczegółowe informacje? To efekt współpracy z instytucjami finansowymi, które mają obowiązek lub możliwość przekazywania danych o Twoich zobowiązaniach. Można wyróżnić trzy główne źródła, z których BIK czerpie swoją wiedzę:

- Banki komercyjne i spółdzielcze

- SKOK-i (Spółdzielcze Kasy Oszczędnościowo-Kredytowe)

- Firmy pożyczkowe (tzw. pozabankowe)

Pozytywna i negatywna historia w BIK, czyli dwie strony medalu

Budowanie pozytywnej historii kredytowej to proces, który zaczyna się od świadomego zarządzania swoimi finansami. Nawet małe zobowiązania, takie jak zakupy na raty, kredyt na sprzęt AGD czy limit na karcie kredytowej, spłacane terminowo, budują Twoją wiarygodność w oczach banków. To sygnał, że jesteś rzetelnym klientem. Pamiętaj, że aby Twoja pozytywna historia po spłaceniu kredytu była nadal widoczna dla banków i pracowała na Twoją korzyść, musisz wyrazić zgodę na przetwarzanie tych danych. Bez tej zgody, po spłacie zobowiązania, dane te nie będą widoczne dla nowych potencjalnych kredytodawców.

Negatywny wpis w BIKto coś, czego każdy z nas chciałby uniknąć. Powstaje on w bardzo konkretnych okolicznościach. Aby informacja o opóźnieniu w spłacie mogła być przetwarzana przez BIK bez Twojej zgody, muszą zostać spełnione dwa warunki: opóźnienie musi przekroczyć 60 dni, a instytucja finansowa musi Cię wcześniej poinformować o zamiarze przetwarzania tych danych bez Twojej zgody. Dopiero po upływie kolejnych 30 dni od tego powiadomienia, negatywny wpis może trafić do bazy BIK i być tam przechowywany przez określony czas.

Często spotykam się z pytaniem, czy brak jakiejkolwiek historii w BIK jest korzystny. Moim zdaniem, wręcz przeciwnie. Dla banku klient bez historii kredytowej jest swego rodzaju "niewiadomą". Brak danych o wcześniejszych zobowiązaniach i ich spłacie utrudnia ocenę ryzyka, ponieważ bank nie ma żadnych podstaw do prognozowania Twojej przyszłej rzetelności. W efekcie, może to być przeszkodą w uzyskaniu kredytu, zwłaszcza na większe kwoty, ponieważ banki wolą współpracować z klientami, którzy już udowodnili swoją wiarygodność.

Jak długo BIK przechowuje informacje o twoich finansach?

Okres przechowywania danych w BIK to kwestia, która budzi wiele pytań. Warto wiedzieć, że nie wszystkie informacje są przechowywane przez taki sam czas i na takich samych zasadach. Poniżej przedstawiam kluczowe terminy:

| Rodzaj informacji | Okres przechowywania |

|---|---|

| Dane pozytywne (kredyty spłacane terminowo) | Przetwarzane od zaciągnięcia do całkowitej spłaty. Po spłacie mogą być przetwarzane dalej tylko za zgodą klienta. |

| Dane negatywne (opóźnienia w spłacie powyżej 60 dni) | Przetwarzane przez 5 lat od daty spłaty zobowiązania, pod warunkiem, że spełnione zostały warunki dotyczące powiadomienia klienta. |

| Mit "czyszczenia BIK" | Usunięcie poprawnie wprowadzonych danych negatywnych przed upływem 5 lat jest niemożliwe. Możliwa jest jedynie korekta błędnych danych. |

Przeczytaj również: Najlepsza pożyczka online? Porównaj oferty i znajdź najniższe RRSO

Czym jest scoring BIK i jak wpływa na decyzje banków?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 0 do 100 punktów. Jest to swego rodzaju prognoza, która mówi bankom, z jakim prawdopodobieństwem będziesz spłacać swoje zobowiązania terminowo. Prosta zasada: im wyższy wynik, tym lepiej. Wysoki scoring oznacza, że jesteś postrzegany jako rzetelny klient, co zwiększa Twoje szanse na uzyskanie kredytu na korzystnych warunkach.

Na wysokość scoringu BIK wpływa wiele czynników, które są analizowane przez algorytmy. Nie jest to więc przypadkowa liczba, ale wynik złożonej oceny Twojego zachowania finansowego. Oto najważniejsze z nich:

- Terminowość spłat: Regularne i terminowe spłacanie zobowiązań to podstawa wysokiego scoringu.

- Aktywność kredytowa: Liczba i rodzaje posiadanych kredytów (np. kredyt hipoteczny, gotówkowy, karta kredytowa) oraz sposób ich zarządzania.

- Częstotliwość składania wniosków: Zbyt wiele zapytań o kredyt w krótkim czasie może obniżyć scoring.

- Doświadczenie kredytowe: Długość Twojej historii kredytowej i różnorodność posiadanych produktów.

Warto zwrócić uwagę na jeden z czynników, który często zaskakuje klientów: zbyt częste składanie wniosków o kredyt w krótkim czasie. Dla banków może to być sygnał ostrzegawczy. Jeśli w ciągu kilku tygodni składasz wiele zapytań o różne kredyty, bank może uznać, że masz pilne i niezaspokojone potrzeby finansowe, co z kolei może sugerować problemy z płynnością. W efekcie, takie działanie, zamiast pomóc, może negatywnie wpłynąć na Twoją ocenę punktową i utrudnić uzyskanie finansowania.