Krajowy Rejestr Długów (KRD) to instytucja, która dla wielu osób brzmi groźnie, a jej rola w zarządzaniu finansami osobistymi jest często niedoceniana. Tymczasem sprawdzenie swojego statusu w KRD jest kluczowe dla świadomego zarządzania budżetem, zwłaszcza gdy planujesz wziąć kredyt, pożyczkę czy podpisać umowę abonamentową. W tym artykule przeprowadzę Cię krok po kroku przez proces weryfikacji, wyjaśnię, co oznaczają poszczególne wpisy i jak postępować, gdy znajdziesz się w rejestrze dłużników.

Sprawdzenie statusu w KRD klucz do finansowej świadomości i bezpieczeństwa

- Każda osoba fizyczna ma prawo do bezpłatnego sprawdzenia swojego statusu w KRD raz na 6 miesięcy, zgodnie z ustawą.

- Proces weryfikacji odbywa się online przez portal konsument.krd.pl i wymaga założenia konta oraz potwierdzenia tożsamości (np. przelewem weryfikacyjnym).

- Wpis do KRD może nastąpić, gdy dług wynosi min. 200 zł (dla konsumentów), jest przeterminowany o co najmniej 30 dni, a wierzyciel wysłał wezwanie do zapłaty z ostrzeżeniem o wpisie.

- Figurowanie w KRD znacząco obniża wiarygodność kredytową i może utrudnić uzyskanie kredytu, pożyczki, zakupów na raty czy podpisanie umów abonamentowych.

- Po spłacie zadłużenia wierzyciel ma obowiązek usunąć wpis z KRD w ciągu 7 dni; w przypadku braku reakcji dłużnik ma prawo domagać się usunięcia.

Krajowy Rejestr Długów co to jest i dlaczego warto sprawdzić swój status?

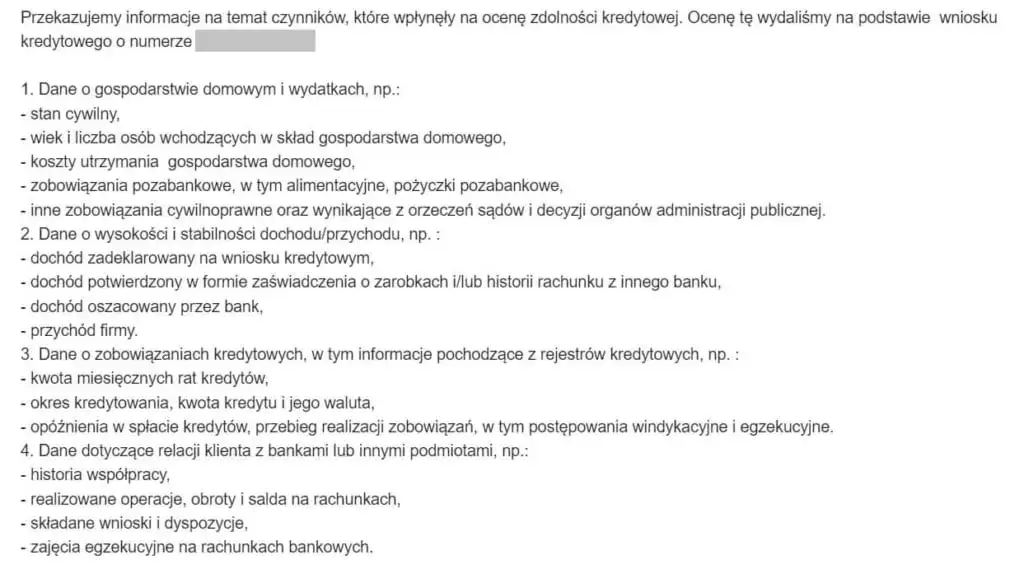

Krajowy Rejestr Długów, znany szerzej jako KRD, to jedno z największych biur informacji gospodarczej w Polsce. Gromadzi on dane o zadłużeniu zarówno konsumentów, jak i firm. Pamiętam, jak często w mojej praktyce spotykałem się z sytuacjami, gdzie klienci byli zaskoczeni odmową kredytu, nie zdając sobie sprawy, że figurują w KRD. Obecność w tym rejestrze ma bowiem fundamentalny wpływ na kluczowe aspekty finansów osobistych, takie jak Twoja zdolność kredytowa, możliwość uzyskania pożyczki, a nawet zakupy na raty. To sygnał dla potencjalnych wierzycieli, że możesz mieć problemy z terminową spłatą zobowiązań.

| Biuro Informacji | Charakterystyka i źródło danych |

|---|---|

| KRD (Krajowy Rejestr Długów) | Gromadzi głównie informacje o długach przeterminowanych, czyli negatywne wpisy. Dane przekazują firmy z różnych sektorów gospodarki (np. telekomunikacyjne, energetyczne, pożyczkowe, windykacyjne). |

| BIK (Biuro Informacji Kredytowej) | Przechowuje historię kredytową zarówno pozytywną (spłacane w terminie zobowiązania), jak i negatywną. Dane pochodzą głównie z sektora bankowego i SKOK-ów. Pozytywna historia w BIK buduje wiarygodność kredytową. |

| ERIF Biuro Informacji Gospodarczej S.A. | Działa na podobnych zasadach co KRD, gromadząc informacje o dłużnikach. Wierzyciele mogą korzystać z kilku biur jednocześnie, dlatego warto sprawdzać wszystkie. |

Aby wierzyciel mógł dokonać wpisu do KRD, muszą być spełnione łącznie określone warunki. To bardzo ważne, abyś miał świadomość swoich praw i wiedział, kiedy taki wpis jest zasadny:

- Minimalna kwota zobowiązania: Dług musi wynosić co najmniej 200 zł dla konsumentów. Dla przedsiębiorców ta kwota jest wyższa.

- Termin płatności: Termin płatności zobowiązania musiał minąć co najmniej 30 dni temu.

- Wezwanie do zapłaty: Wierzyciel musiał wysłać dłużnikowi wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD. Co istotne, wezwanie to musi zostać wysłane co najmniej miesiąc przed faktycznym dokonaniem wpisu.

Warto podkreślić, że wpis do rejestru odbywa się bez zgody dłużnika. Jeśli te warunki są spełnione, wierzyciel ma prawo umieścić Twoje dane w KRD, co może mieć daleko idące konsekwencje dla Twojej przyszłości finansowej.

Jak sprawdzić, czy figurujesz w KRD? Praktyczny przewodnik krok po kroku

Skoro już wiesz, czym jest KRD i dlaczego jego rola jest tak istotna, przejdźmy do praktyki. Sprawdzenie swojego statusu w Krajowym Rejestrze Długów jest prostsze, niż mogłoby się wydawać, i odbywa się w pełni online. Pierwszym krokiem jest założenie konta na oficjalnym portalu KRD, przeznaczonym dla konsumentów: konsument.krd.pl. Do rejestracji będziesz potrzebować podstawowych danych, takich jak imię, nazwisko, PESEL, adres e-mail oraz numer telefonu.

Po założeniu konta niezbędna jest weryfikacja Twojej tożsamości. To standardowa procedura bezpieczeństwa, mająca na celu upewnienie się, że to Ty, a nie ktoś inny, próbujesz uzyskać dostęp do wrażliwych danych. Z mojego doświadczenia wiem, że najczęściej stosowane metody to:

- Przelew weryfikacyjny: Wykonanie symbolicznego przelewu (zazwyczaj 1 zł) z Twojego osobistego konta bankowego na wskazany rachunek KRD. Dane nadawcy przelewu muszą zgadzać się z danymi podanymi podczas rejestracji. Jest to szybka i bezpieczna metoda.

- Skan dowodu osobistego: W niektórych przypadkach KRD może poprosić o przesłanie skanu lub zdjęcia dowodu osobistego. Pamiętaj, aby zawsze zasłaniać wrażliwe dane, takie jak numer dowodu czy podpis, jeśli nie są one wymagane.

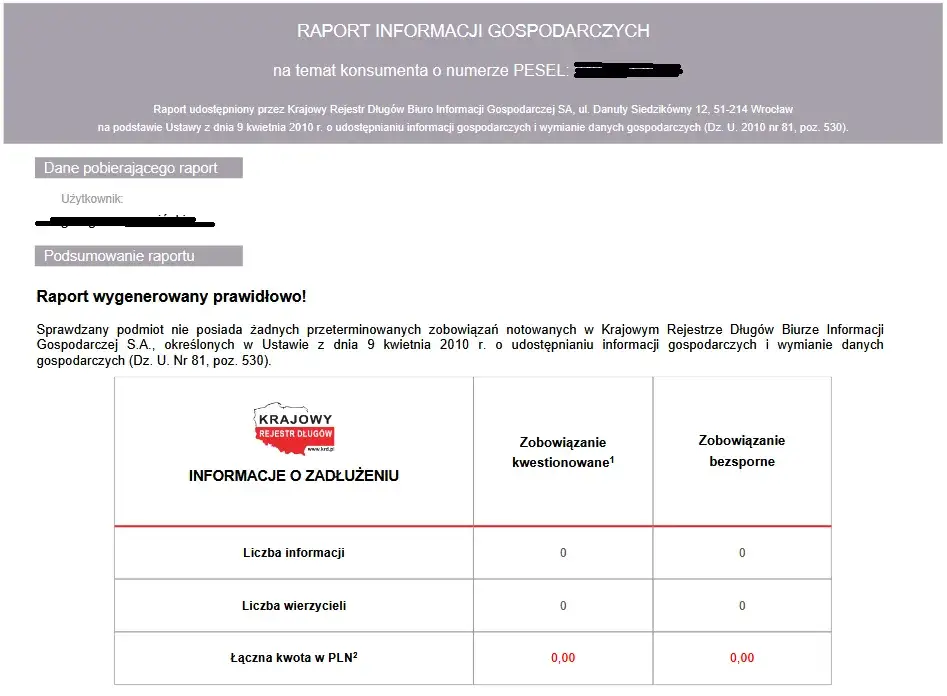

Gdy Twoje konto zostanie aktywowane po pomyślnej weryfikacji, możesz przejść do generowania "Raportu o sobie". To ten dokument dostarczy Ci wszystkich kluczowych informacji. Oto jak to zrobić:

- Zaloguj się na swoje konto na portalu konsument.krd.pl.

- W menu nawigacyjnym lub na stronie głównej poszukaj opcji o nazwie "Raport o sobie" lub "Sprawdź siebie".

- Kliknij w tę opcję i postępuj zgodnie z instrukcjami na ekranie, aby wygenerować raport. Zazwyczaj jest on dostępny od razu po wygenerowaniu.

Znalazłeś się w KRD? Jak odczytać raport i co dalej?

Otrzymanie raportu z KRD to jedno, ale jego prawidłowe odczytanie i zinterpretowanie to już inna kwestia. Wiem, że dla wielu osób widok listy zadłużeń może być stresujący, dlatego ważne jest, abyś wiedział, na co zwrócić szczególną uwagę. Przede wszystkim skup się na danych wierzyciela, kwocie zadłużenia oraz dacie wpisu. Te elementy są kluczowe do zrozumienia Twojej sytuacji.

W raporcie KRD znajdziesz szczegółowe informacje, które pomogą Ci zidentyfikować wierzyciela i zrozumieć charakter długu. Sprawdź dokładnie: kto dokonał wpisu (nazwa firmy), jaka jest kwota zadłużenia, od kiedy dług figuruje w rejestrze oraz jaki jest jego status (np. aktywny, spłacony). Te dane są niezbędne do podjęcia dalszych kroków.Jeśli nie zgadzasz się z wpisem w KRD na przykład dług jest nieaktualny, nieprawdziwy lub przedawniony masz prawo do złożenia reklamacji i zgłoszenia sprzeciwu. To Twoje prawo jako konsumenta. Oto procedura, którą powinieneś podjąć:

- Kontakt z wierzycielem: W pierwszej kolejności skontaktuj się bezpośrednio z wierzycielem, który dokonał wpisu. Przedstaw swoje zastrzeżenia i poproś o wyjaśnienie lub usunięcie wpisu. Zrób to pisemnie, zachowując kopię korespondencji.

- Złożenie sprzeciwu w KRD: Jeśli wierzyciel nie reaguje lub jego odpowiedź Cię nie satysfakcjonuje, możesz złożyć sprzeciw bezpośrednio w KRD. KRD ma obowiązek przekazać Twój sprzeciw wierzycielowi, który będzie musiał go rozpatrzyć.

- Dokumentacja: Zawsze gromadź wszelkie dokumenty potwierdzające Twoje stanowisko dowody wpłat, umowy, korespondencję z wierzycielem. Będą one kluczowe w procesie reklamacyjnym.

Konsekwencje wpisu do KRD dlaczego to takie ważne?

Figurowanie w Krajowym Rejestrze Długów to nie tylko formalność to poważna przeszkoda w dostępie do wielu usług finansowych i nie tylko. Z mojego doświadczenia wiem, że negatywny wpis w KRD drastycznie obniża Twoją wiarygodność kredytową. Dla banków, firm pożyczkowych czy leasingowych jesteś wówczas klientem podwyższonego ryzyka. To bezpośrednio prowadzi do odmowy udzielenia kredytu, pożyczki czy leasingu, nawet jeśli Twoje dochody są stabilne. Instytucje finansowe po prostu nie chcą ryzykować, widząc, że masz problemy z terminową spłatą innych zobowiązań.

Konsekwencje wpisu do KRD wykraczają poza tradycyjne produkty bankowe. Możesz napotkać realne trudności z zakupami na raty czy to sprzętu AGD, elektroniki, czy nawet mebli. Sprzedawcy często sprawdzają wiarygodność klientów w biurach informacji gospodarczej przed udzieleniem zgody na raty. Podobnie jest z umowami abonamentowymi na usługi telekomunikacyjne czy internetowe. Operatorzy niechętnie podpisują umowy z osobami figurującymi w KRD, obawiając się, że nie będą one regulować rachunków.

Co więcej, wpis w KRD może zablokować dostęp do innych, mniej oczywistych usług, które wymagają oceny wiarygodności finansowej klienta. Może to być na przykład wynajem mieszkania (niektórzy właściciele sprawdzają najemców), ubezpieczenie, a nawet niektóre formy zatrudnienia, zwłaszcza na stanowiskach wymagających odpowiedzialności finansowej. Warto pamiętać, że KRD to nie tylko banki to szerokie spektrum firm, które mogą sprawdzać Twoją historię płatniczą.Jak usunąć wpis z KRD po uregulowaniu zadłużenia?

Dobra wiadomość jest taka, że wpis do KRD nie jest wieczny. Kiedy już uregulujesz całe zadłużenie, wierzyciel ma obowiązek usunąć Twój wpis z rejestru. Jest to kluczowy moment, który przywraca Twoją wiarygodność finansową. Zgodnie z przepisami, wpis musi zostać usunięty niezwłocznie, nie później niż w ciągu 7 dni od momentu spłaty całego zadłużenia. Moim zdaniem, warto to monitorować.

Niestety, zdarza się, że wierzyciele zapominają o swoim obowiązku lub proces trwa dłużej niż powinien. Jeśli wierzyciel nie usunie wpisu z KRD pomimo uregulowania zadłużenia, powinieneś podjąć następujące kroki:

- Pisemne wezwanie do usunięcia: Wyślij do wierzyciela pisemne wezwanie do natychmiastowego usunięcia wpisu z KRD, powołując się na fakt uregulowania długu oraz na obowiązujące przepisy. Zachowaj potwierdzenie nadania i kopię pisma.

- Zgłoszenie do KRD: Jeśli wierzyciel nadal nie reaguje, możesz zgłosić ten fakt bezpośrednio do Krajowego Rejestru Długów. KRD ma wówczas obowiązek skontaktować się z wierzycielem i wyjaśnić sytuację.

- Dowody spłaty: Zawsze miej pod ręką wszystkie dowody spłaty zadłużenia (potwierdzenia przelewów, zaświadczenia od wierzyciela). Będą one Twoim kluczowym argumentem w każdej dyskusji.

W kontekście monitorowania swojego statusu w KRD, wiele osób zastanawia się nad płatnymi pakietami oferowanymi przez rejestr. Z jednej strony, takie usługi oferują szereg korzyści: częstsze sprawdzanie statusu, powiadomienia o nowych wpisach lub zapytaniach o Twoje dane. To daje poczucie kontroli i pozwala szybko reagować na nieprawidłowości. Z drugiej strony, wiąże się to z dodatkowym kosztem. Moim zdaniem, dla osób, które aktywnie zarządzają swoimi finansami, często korzystają z kredytów czy pożyczek, lub po prostu chcą mieć pełną świadomość swojej sytuacji, taki monitoring może być uzasadnionym wydatkiem. Dla innych, darmowe sprawdzanie raz na pół roku może być wystarczające. Decyzja zależy od indywidualnych potrzeb i poziomu komfortu.