Wielu kredytobiorców z niepokojem śledzi doniesienia dotyczące stóp procentowych, zastanawiając się, czy rata kredytu wzrośnie w 2026 roku. Po burzliwym okresie podwyżek i obniżek, naturalne jest poszukiwanie stabilności i przewidywalności. Ten artykuł ma na celu rozwiać obawy, przedstawiając rzetelne prognozy ekspertów i praktyczne sposoby na zabezpieczenie się przed ewentualnym wzrostem kosztów.

Czy rata kredytu wzrośnie w 2026 roku? Sprawdź, co mówią eksperci i jak się zabezpieczyć.

- Rada Polityki Pieniężnej (RPP) utrzymuje stopy procentowe na stabilnym poziomie 4,00%, co przekłada się na stabilizację rat.

- Większość analityków prognozuje stabilizację stóp procentowych w 2026 roku, z możliwością niewielkich obniżek, jeśli inflacja utrzyma się w celu.

- Inflacja konsumencka (CPI) ma oscylować w pobliżu celu NBP, co jest kluczowe dla przewidywalności rat.

- Wskaźniki WIBOR i POLSTR (WIRON) nie wskazują na oczekiwane podwyżki stóp w najbliższych kwartałach.

- Nawet niewielkie zmiany stóp procentowych (np. o 0,25 p.p.) mają wymierny wpływ na wysokość miesięcznej raty kredytu.

- Istnieją skuteczne sposoby na zabezpieczenie się przed ryzykiem wzrostu oprocentowania, takie jak kredyt ze stałą stopą czy nadpłata.

Pamiętam doskonale okres, gdy stopy procentowe szybowały w górę, a raty kredytów rosły z miesiąca na miesiąc. To naturalne, że po takich doświadczeniach wielu kredytobiorców odczuwa niepokój i szuka informacji o przyszłości swoich zobowiązań. Chcemy wiedzieć, czy czeka nas powtórka z rozrywki, czy może wreszcie nadejdzie czas na finansową ulgę.

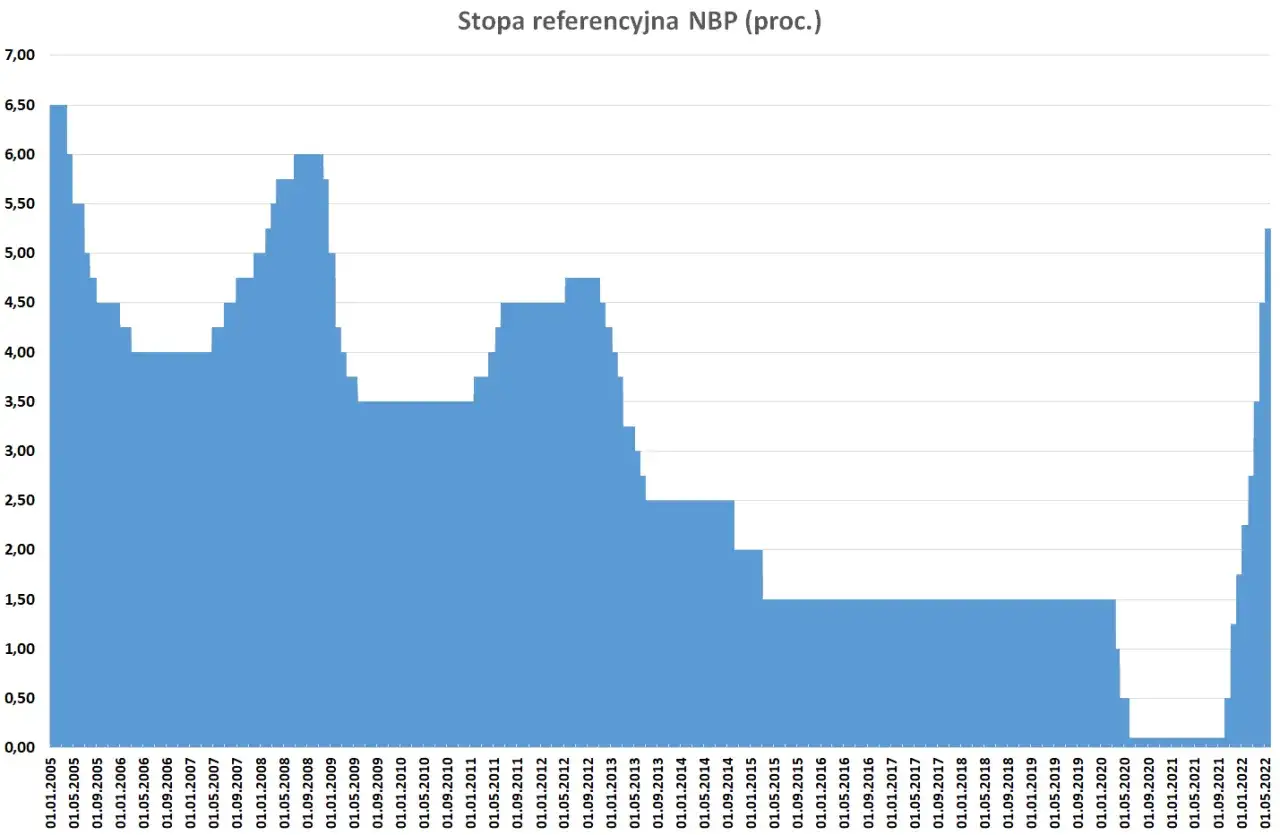

Na początku lutego 2026 roku Rada Polityki Pieniężnej (RPP) podjęła decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie, z główną stopą referencyjną wynoszącą 4,00%. To ważna informacja dla wszystkich kredytobiorców, ponieważ oznacza to stabilizację oprocentowania kredytów opartych zarówno na wskaźniku WIBOR, jak i na nowym POLSTR (WIRON). Po serii obniżek, które miały miejsce w 2025 roku, rynek odetchnął z ulgą, a ja osobiście widzę w tym sygnał, że RPP dąży do przewidywalności.

Realne prognozy na resztę roku: co mówią analitycy i eksperci?

Patrząc na prognozy analityków rynkowych na 2026 rok, dominujący scenariusz to stabilizacja stóp procentowych przez większą część roku. Oczywiście, zawsze istnieje pewien margines niepewności, ale większość ekspertów, w tym ja, skłania się ku temu, że RPP nie będzie spieszyć się z drastycznymi ruchami. Niektórzy dopuszczają nawet możliwość dalszych, niewielkich obniżek, które mogłyby sprowadzić główną stopę referencyjną do poziomu 3,50%, ale tylko pod warunkiem, że inflacja utrzyma się w ryzach. Kluczowe jest to, że decyzje RPP są "data-dependent", czyli silnie uzależnione od napływających danych makroekonomicznych.

- Presja płacowa: Jeśli wzrost płac będzie zbyt dynamiczny i zacznie przekładać się na ceny, RPP może być zmuszona do interwencji.

- Polityka fiskalna rządu: Nadmierne wydatki publiczne lub niekontrolowany wzrost deficytu budżetowego mogą wywołać inflację i skłonić RPP do podwyżek.

- Szoki podażowe na rynkach światowych: Globalne wydarzenia, takie jak wzrost cen surowców czy zakłócenia w łańcuchach dostaw, mogą niespodziewanie podbić inflację, co również zmusi RPP do reakcji.

Kontrola nad inflacją konsumencką (CPI) w pobliżu celu NBP, czyli 2,5% +/- 1 p.p., jest absolutnie kluczowa dla utrzymania stabilnych lub spadających stóp procentowych. Jeśli inflacja będzie zachowywać się przewidywalnie i znajdzie się w tym przedziale, RPP będzie miała komfort, by nie podnosić stóp. Moim zdaniem, to właśnie stabilna inflacja daje nam największą nadzieję na przewidywalność kosztów kredytu w najbliższych kwartałach.

Anatomia Twojej raty: od czego zależy jej wysokość?

Wysokość Twojej miesięcznej raty kredytu hipotecznego zależy od kilku kluczowych elementów. Najważniejszym z nich jest stopa procentowa NBP, która wpływa na wskaźniki rynkowe, takie jak WIBOR® i POLSTR (WIRON®). Na początku lutego 2026 roku WIBOR 3M wynosił około 3,90%, a WIBOR 6M około 3,78%. Warto pamiętać, że trwa proces zastępowania WIBOR przez POLSTR, który ma w pełni wejść w życie do końca 2027 roku. Co ciekawe, notowania kontraktów terminowych FRA, które są barometrem oczekiwań rynkowych, nie wyceniają podwyżek stóp w najbliższych kwartałach, co jest kolejnym sygnałem stabilizacji.Drugim, niezmiennym elementem oprocentowania kredytu jest marża banku. Jest ona ustalana indywidualnie w umowie kredytowej i pozostaje stała przez cały okres spłaty, niezależnie od decyzji RPP czy zmian wskaźników rynkowych. To właśnie marża jest tym elementem, o który warto negocjować na etapie zaciągania kredytu.

Warto pamiętać, że zmiany w decyzjach RPP czy wskaźnikach WIBOR/WIRON nie są odczuwalne natychmiast. Oprocentowanie kredytów jest aktualizowane cyklicznie, zgodnie z zapisami w umowie kredytowej na przykład co 3 miesiące dla kredytów opartych na WIBOR 3M. Oznacza to, że nawet jeśli RPP podjęłaby decyzję o zmianie stóp, na Twojej racie odczujesz to dopiero po pewnym czasie.

Z procentów na złotówki: symulacja wzrostu raty krok po kroku.

Aby lepiej zrozumieć, jak potencjalne zmiany stóp procentowych mogą wpłynąć na Twój portfel, przeprowadźmy krótką symulację. Załóżmy, że masz kredyt w wysokości 300 000 zł zaciągnięty na 30 lat. Jeśli stopy procentowe wzrosłyby o 0,25 punktu procentowego, miesięczna rata Twojego kredytu mogłaby wzrosnąć o około 50-55 zł. To pokazuje, że nawet niewielka zmiana ma wymierny wpływ na domowy budżet.

A co, jeśli masz większy kredyt? Przyjmijmy, że Twój kredyt wynosi 500 000 zł, również na 30 lat. W przypadku podwyżki stóp procentowych o 0,5 punktu procentowego, miesięczna rata mogłaby wzrosnąć o około 160-180 zł. To już jest kwota, która może znacząco obciążyć budżet domowy, dlatego tak ważne jest, aby być przygotowanym na różne scenariusze.

Zachęcam każdego do skorzystania z dostępnych kalkulatorów kredytowych online. Wprowadź kwotę swojego kredytu, okres spłaty oraz aktualne oprocentowanie, a następnie zasymuluj wzrost oprocentowania o 0,25 p.p. czy 0,5 p.p. To najlepszy sposób, aby samodzielnie sprawdzić wpływ potencjalnych zmian na Twój konkretny kredyt i upewnić się, że nie zaskoczą Cię żadne niespodzianki.

Twoja tarcza finansowa: 4 sposoby na zabezpieczenie przed wzrostem rat.

Nawet jeśli prognozy są optymistyczne, zawsze warto mieć plan B. Oto cztery sprawdzone sposoby, które pomogą Ci zabezpieczyć się przed ryzykiem wzrostu oprocentowania:

Pierwszym i najpopularniejszym rozwiązaniem jest kredyt z okresowo stałym oprocentowaniem. Zazwyczaj jest ono ustalane na 5 lat, co gwarantuje Ci niezmienność raty przez ten okres. To daje ogromny komfort i przewidywalność, szczególnie w niepewnych czasach. Pamiętaj jednak, że oprocentowanie stałe jest często nieco wyższe niż zmienne w momencie zaciągania kredytu, ponieważ bank "wycenia" ryzyko przyszłych podwyżek. Po 5 latach bank zaproponuje Ci nowe warunki, które mogą być stałe lub zmienne.

Inną skuteczną strategią jest nadpłacanie kredytu. Każda dodatkowa wpłata zmniejsza kapitał do spłaty, a tym samym obniża przyszłe odsetki i skraca okres kredytowania. Nawet niewielkie, regularne nadpłaty mogą przynieść znaczące oszczędności w dłuższej perspektywie. Co więcej, w przypadku kredytów hipotecznych, po kilku latach nadpłacania, możesz mieć możliwość rezygnacji z ubezpieczenia niskiego wkładu własnego, jeśli takie posiadasz.

Nie mogę nie wspomnieć o poduszce finansowej. To fundament bezpieczeństwa. Zdefiniuj ją jako oszczędności, które pokryją Twoje wydatki na co najmniej 6 miesięcy. W przypadku wzrostu obciążeń kredytowych lub innych nieprzewidzianych wydatków, taka poduszka daje Ci spokój i czas na reakcję. To właśnie ona pozwala mi spać spokojnie, wiedząc, że jestem przygotowany na różne scenariusze.

Ostatnim, ale równie ważnym sposobem jest refinansowanie kredytu. Jeśli warunki na rynku się zmienią, a inne banki zaczną oferować znacznie lepsze oprocentowanie lub niższą marżę, warto rozważyć przeniesienie kredytu. To proces, który wymaga analizy kosztów i korzyści, ale może przynieść realne oszczędności w skali całego okresu spłaty. Zawsze warto monitorować rynek i nie bać się negocjować z własnym bankiem.