Niskie oprocentowanie lokat bankowych w Polsce to temat, który od dłuższego czasu spędza sen z powiek wielu oszczędzającym. Mimo dynamicznych zmian w gospodarce, w tym inflacji czy decyzji Rady Polityki Pieniężnej, banki wciąż niechętnie podnoszą stawki. Ten artykuł pomoże Ci zrozumieć złożone mechanizmy rynkowe i strategie banków, które stoją za tą sytuacją, dając Ci pełniejszy obraz tego, dlaczego Twoje oszczędności nie zarabiają tyle, ile mogłyby.

Niskie oprocentowanie lokat bankowych kluczowe przyczyny i ich wpływ na twoje oszczędności

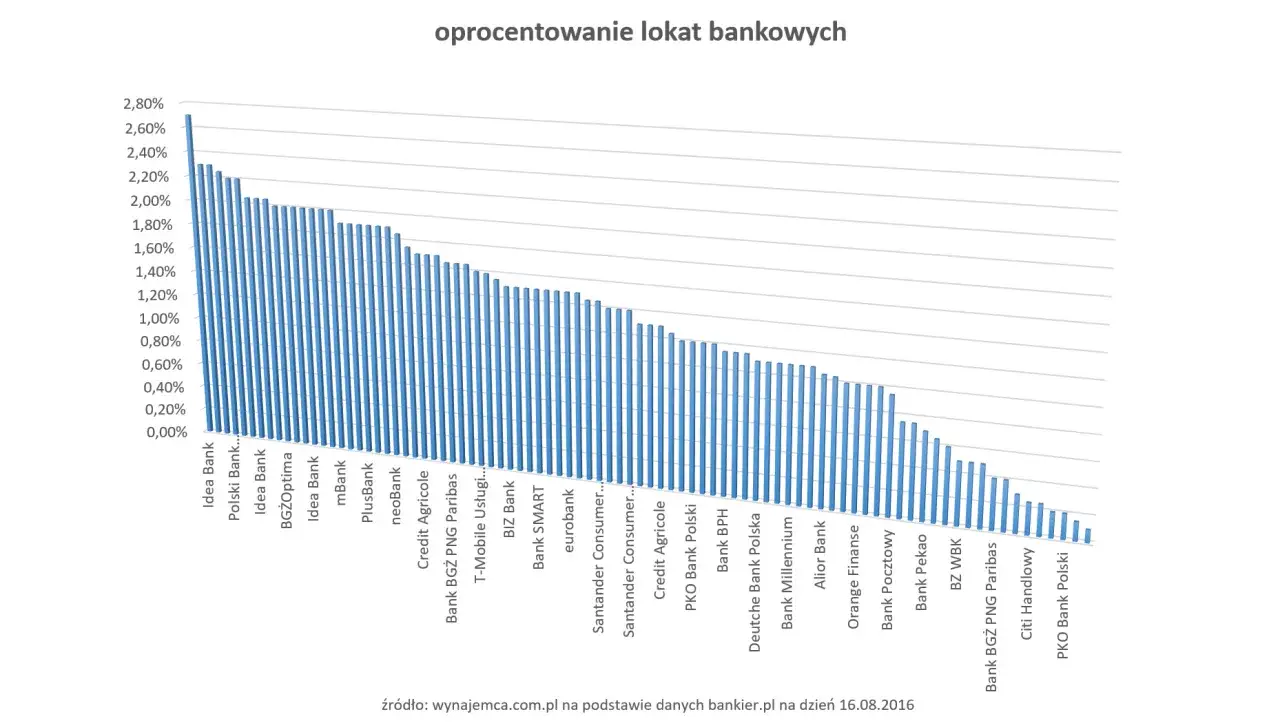

- Polityka Rady Polityki Pieniężnej (RPP) i stabilne stopy NBP nie motywują banków do podnoszenia oprocentowania depozytów.

- Wysoka nadpłynność sektora bankowego oznacza, że banki mają wystarczająco dużo środków i nie muszą agresywnie walczyć o nowe depozyty.

- Banki utrzymują wysokie marże odsetkowe, stanowiące główne źródło zysku, co skłania je do utrzymywania niskich kosztów pozyskania kapitału.

- Ograniczona konkurencja między bankami w obszarze depozytów oraz inercja klientów cementują niskie stawki.

- Dodatkowe obciążenia, takie jak podatek bankowy i składki na BFG, również wpływają na niechęć banków do podwyższania oprocentowania.

- Prognozy spadku inflacji w przyszłości zmniejszają potrzebę długoterminowego podnoszenia stawek depozytowych.

Niskie oprocentowanie lokat dlaczego banki nie chcą płacić więcej?

Zastanawiasz się, dlaczego Twoje oszczędności na lokatach bankowych rosną tak wolno, a czasem wręcz tracą na wartości w obliczu inflacji? To nie przypadek. Niskie oprocentowanie lokat w Polsce wynika z kilku wzajemnie powiązanych czynników ekonomicznych oraz strategicznych decyzji samych banków. Przyjrzyjmy się im bliżej, aby zrozumieć, co tak naprawdę dzieje się z Twoimi pieniędzmi.

Kluczowy gracz na scenie: Jak decyzje Rady Polityki Pieniężnej wpływają na Twój portfel?

Rada Polityki Pieniężnej (RPP) i jej decyzje dotyczące głównej stopy referencyjnej NBP mają bezpośredni wpływ na to, ile banki są skłonne płacić za depozyty. Mimo że w latach 2021-2022 obserwowaliśmy cykl podwyżek stóp, od końca 2023 roku stopy pozostają na stabilnym poziomie. Co więcej, rynek finansowy coraz częściej spekuluje o ich przyszłych obniżkach. Taka perspektywa demotywuje banki do podnoszenia stawek na depozytach, ponieważ wiedzą, że wkrótce mogą być zmuszone do obniżenia kosztów finansowania. Po co płacić więcej dziś, skoro jutro będzie taniej?

Paradoks polskiego rynku: Dlaczego nadmiar pieniędzy w bankach działa na Twoją niekorzyść?

Polski sektor bankowy charakteryzuje się wysoką nadpłynnością. Co to oznacza w praktyce? Banki posiadają znacznie więcej środków z depozytów klientów, niż są w stanie efektywnie ulokować w formie rentownych kredytów. Dane pokazują, że wartość depozytów gospodarstw domowych i firm systematycznie przewyższa wartość portfela kredytowego. W takiej sytuacji banki po prostu nie odczuwają presji, aby agresywnie konkurować o nowe depozyty poprzez oferowanie wyższego oprocentowania. Mają wystarczająco dużo kapitału, więc nie muszą kusić klientów, by pozyskiwać go więcej.

Wskaźnik, który tłumaczy wszystko: Czym jest marża odsetkowa i dlaczego jest tak ważna?

Marża odsetkowa to nic innego jak różnica między oprocentowaniem kredytów a depozytów. W Polsce banki utrzymują jedne z najwyższych marż odsetkowych w Europie, co czyni je głównym źródłem ich zysków. W warunkach, gdy banki mają nadpłynność i stopy NBP są stabilne, nie mają one żadnej motywacji, by zmniejszać swoje marże. Podniesienie oprocentowania lokat oznaczałoby dla nich wyższy koszt pozyskania kapitału, a tym samym niższe zyski. Z perspektywy banku, utrzymanie niskich stawek na depozytach jest po prostu opłacalne.

Pozorna konkurencja dlaczego banki nie walczą o twoje depozyty?

Można by pomyśleć, że duża liczba banków na polskim rynku powinna sprzyjać silnej konkurencji i w efekcie wyższym oprocentowaniu lokat. Niestety, rzeczywistość jest inna. Konkurencja o depozyty klientów jest w Polsce ograniczona, co ma bezpośredni wpływ na to, ile banki są skłonne nam zapłacić.

Wszyscy grają do jednej bramki? Analiza strategii cenowych największych banków

Brak realnej presji konkurencyjnej na rynku bankowym, szczególnie wśród największych graczy, prowadzi do podobnej polityki cenowej w zakresie depozytów. Banki obserwują się nawzajem i zazwyczaj nie chcą być pierwszymi, które znacząco podniosą oprocentowanie, bo to mogłoby obniżyć ich marże. Ta swoista "zmowa milczenia" (oczywiście nieformalna) osłabia motywację do podnoszenia stawek. Jeśli wszyscy oferują podobnie niskie oprocentowanie, klienci mają mniejszą motywację do przenoszenia swoich oszczędności.

Przyzwyczajenie drugą naturą klienta: Dlaczego nie przenosimy masowo oszczędności?

Jednym z kluczowych czynników wpływających na niskie oprocentowanie jest również inercja samych klientów. Mimo świadomości niskich stóp, wiele osób wciąż masowo trzyma swoje środki na niskooprocentowanych lub wręcz nieoprocentowanych rachunkach bieżących. Zmiana banku lub poszukiwanie lepszych ofert wymaga czasu i wysiłku, na co nie wszyscy są gotowi. To zachowanie dodatkowo osłabia presję na banki, by podnosiły oprocentowanie lokat. Skoro klienci i tak trzymają u nich pieniądze, po co płacić więcej?

Promocje "na wabika": Prawdziwy obraz ofert depozytowych dla nowych i stałych klientów

Zamiast podnosić standardowe oprocentowanie lokat dla wszystkich, banki często uciekają się do ofert promocyjnych. Są to zazwyczaj lokaty na "nowe środki" lub skierowane do "nowych klientów", oferujące nieco wyższe stawki, ale tylko na krótki okres lub dla ograniczonej kwoty. Choć takie promocje mogą wydawać się atrakcyjne, nie zmieniają one ogólnego obrazu niskiego oprocentowania dla większości oszczędzających, którzy mają już swoje środki w danym banku. To raczej sposób na przyciągnięcie nowych klientów, niż realna walka o lojalność tych obecnych.

Niewidoczne koszty banków dlaczego niechętnie podnoszą oprocentowanie?

Decyzje banków o niskim oprocentowaniu lokat nie wynikają wyłącznie z chęci maksymalizacji zysków. Istnieją również wewnętrzne koszty i obciążenia regulacyjne, które znacząco wpływają na ich strategię cenową i skłaniają do utrzymywania niskich stawek.

Podatek bankowy i BFG: Niewidoczne dla klienta koszty, które obniżają Twoje zyski

Banki w Polsce ponoszą znaczące koszty związane z podatkiem bankowym oraz składkami na Bankowy Fundusz Gwarancyjny (BFG). Te obciążenia, choć niewidoczne dla klienta, są realnymi kosztami operacyjnymi. Banki starają się je rekompensować na różne sposoby, a jednym z nich jest właśnie utrzymywanie niskich kosztów pozyskania kapitału, czyli niskiego oprocentowania depozytów. W efekcie, część zysków, którą bank mógłby przeznaczyć na wyższe odsetki dla Ciebie, jest "pochłaniana" przez te regulacyjne opłaty.

Zarządzanie ryzykiem a Twoja lokata: Dlaczego bankom nie opłaca się dziś agresywnie walczyć o depozyty?

W kontekście nadpłynności i stabilnych stóp procentowych, strategia zarządzania ryzykiem banków również odgrywa kluczową rolę. Agresywne pozyskiwanie depozytów poprzez oferowanie bardzo wysokiego oprocentowania jest dla nich po prostu nieopłacalne i ryzykowne. Banki wolą utrzymywać stabilną, choć niższą rentowność, niż ryzykować wzrost kosztów finansowania, który mógłby negatywnie wpłynąć na ich wyniki finansowe w dłuższej perspektywie. Stabilność i przewidywalność są dla nich ważniejsze niż krótkoterminowa walka o każdy depozyt.

Alternatywy dla lokat gdzie szukać zysku w obecnej sytuacji?

W obliczu tak niskiego oprocentowania lokat bankowych, które często nie pokrywa nawet inflacji, naturalne jest poszukiwanie innych, bardziej rentownych form oszczędzania i inwestowania. Na szczęście, rynek oferuje kilka interesujących alternatyw, które warto rozważyć.

Obligacje Skarbu Państwa: Czy to bezpieczna i rentowna przystań dla Twoich oszczędności?

Detaliczne obligacje skarbowe to obecnie jedna z najpopularniejszych i często najbardziej atrakcyjnych alternatyw dla lokat bankowych. Ich oprocentowanie jest często powiązane z inflacją lub stopą referencyjną NBP, co czyni je bardziej konkurencyjnymi, zwłaszcza w obliczu rosnących cen. Obligacje te są emitowane przez Skarb Państwa, co wiąże się z bardzo niskim ryzykiem utraty kapitału.

Kluczowe zalety obligacji skarbowych:

- Bezpieczeństwo: Gwarantowane przez Skarb Państwa, co oznacza bardzo niskie ryzyko.

- Oprocentowanie: Często indeksowane inflacją (np. obligacje czteroletnie lub dziesięcioletnie) lub oparte na stopie referencyjnej NBP, co pozwala chronić wartość oszczędności.

- Dostępność: Łatwo dostępne w bankach lub przez internet.

- Różnorodność: Dostępne są różne typy obligacji (np. 3-miesięczne, 2-letnie, 4-letnie, 10-letnie) dopasowane do różnych horyzontów czasowych.

Fundusze inwestycyjne i rynek kapitałowy: Rozwiązania dla bardziej odważnych

Dla osób z większą tolerancją na ryzyko, które poszukują potencjalnie wyższych zysków niż na lokatach czy obligacjach, warto rozważyć fundusze inwestycyjne lub bezpośrednie inwestycje na rynku kapitałowym. Pamiętaj jednak, że wyższy potencjalny zysk zawsze wiąże się z wyższym ryzykiem. Konieczne jest świadome podjęcie decyzji, gruntowna analiza ryzyka oraz, w razie potrzeby, skorzystanie z pomocy doradcy finansowego. To rozwiązania dla tych, którzy są gotowi na zmienność i możliwość utraty części kapitału w zamian za szansę na znaczący wzrost wartości inwestycji.

Jak prognozy inflacyjne i gospodarcze wpłyną na oprocentowanie w najbliższych miesiącach?

Obecne prognozy wskazują na stopniowy spadek inflacji w Polsce. To kluczowa informacja dla banków i ich decyzji dotyczących oprocentowania depozytów. Jeśli banki spodziewają się niższej presji inflacyjnej w przyszłości, nie widzą potrzeby długoterminowego podnoszenia oprocentowania depozytów. Dlaczego? Ponieważ niższa inflacja oznacza, że realna wartość pieniądza maleje wolniej, a zatem banki nie muszą oferować tak wysokich odsetek, aby zachęcić klientów do oszczędzania. To kolejny czynnik, który cementuje niskie stawki na lokatach.

Kiedy lokaty znów będą opłacalne? Perspektywy na przyszłość

Zrozumienie mechanizmów stojących za niskim oprocentowaniem lokat jest kluczowe. Teraz zastanówmy się, co musiałoby się zmienić w gospodarce, aby lokaty bankowe ponownie stały się atrakcyjną formą oszczędzania i zaczęły przynosić realne zyski, przewyższające inflację.

Jakie sygnały w gospodarce mogą zwiastować powrót wyższych odsetek?

- Podwyżki stóp NBP: Decyzje Rady Polityki Pieniężnej o podniesieniu stóp procentowych są najsilniejszym sygnałem. Gdy koszt pieniądza w gospodarce rośnie, banki są zmuszone podnieść oprocentowanie depozytów, aby pozyskiwać kapitał.

- Zmniejszenie nadpłynności banków: Jeśli banki zaczną mieć problem z pozyskaniem wystarczającej ilości depozytów do finansowania akcji kredytowej, będą musiały zacząć konkurować o środki klientów, oferując wyższe oprocentowanie.

- Wzrost konkurencji: Gdyby na rynku pojawił się nowy, agresywny gracz lub obecne banki zaczęłyby intensywniej walczyć o depozyty, mogłoby to wymusić podniesienie stawek.

- Wyższa inflacja (i brak reakcji banków centralnych): Jeśli inflacja znacząco by wzrosła, a RPP nie podniosłaby stóp, presja społeczna i rynkowa na banki mogłaby wzrosnąć, choć to mniej prawdopodobny scenariusz.

- Zmiany regulacyjne: Ewentualne zmiany w podatku bankowym lub składkach na BFG, które zmniejszyłyby obciążenia banków, mogłyby teoretycznie wpłynąć na ich skłonność do podnoszenia oprocentowania.

Przeczytaj również: Millennium: Gdzie wpłacić pieniądze? Szybko, bez opłat, BLIK

Twoja strategia na "chude lata": Jak mądrze zarządzać oszczędnościami przy niskim oprocentowaniu lokat?

- Dywersyfikuj swoje oszczędności: Nie trzymaj wszystkich jajek w jednym koszyku. Rozważ podział środków na różne instrumenty, takie jak obligacje skarbowe, fundusze inwestycyjne czy nawet złoto.

- Wykorzystuj promocje "na nowe środki": Jeśli masz większą kwotę, którą możesz przenieść, poszukaj promocyjnych lokat dla nowych klientów lub na nowe środki. Pamiętaj jednak o terminach i warunkach.

- Rozważ konto oszczędnościowe: Choć oprocentowanie kont oszczędnościowych bywa niższe niż lokat, oferują one większą elastyczność w dostępie do środków. Warto poszukać tych z wyższymi stawkami promocyjnymi.

- Zainteresuj się obligacjami skarbowymi: Jak już wspomniałem, są to często atrakcyjniejsze alternatywy dla lokat, zwłaszcza obligacje indeksowane inflacją.

- Edukuj się finansowo: Zrozumienie podstaw ekonomii i działania rynków finansowych pozwoli Ci podejmować bardziej świadome decyzje i lepiej zarządzać swoimi pieniędzmi.

- Regularnie przeglądaj oferty: Rynek finansowy jest dynamiczny. Co kilka miesięcy sprawdzaj, czy nie pojawiły się nowe, lepsze oferty lokat, kont oszczędnościowych czy obligacji.