Szukając kredytu, naturalne jest, że chcemy zrozumieć, jakie będzie jego oprocentowanie i ile faktycznie przyjdzie nam za niego zapłacić. W tym artykule, jako Damian Laskowski, przeprowadzę Cię przez meandry bankowych ofert, wyjaśniając kluczowe pojęcia i wskazując, na co zwrócić uwagę, aby podjąć świadomą decyzję finansową. Dowiesz się, co składa się na całkowity koszt kredytu, jakie są aktualne widełki oprocentowania dla kredytów gotówkowych i hipotecznych, a także jak Twoja indywidualna sytuacja wpływa na ostateczną propozycję banku.

Jakie jest oprocentowanie kredytu w bankach? Kluczowe informacje o kosztach

- Oprocentowanie nominalne kredytu składa się ze stawki referencyjnej (WIRON) oraz marży banku.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) to całkowity koszt kredytu, uwzględniający wszystkie opłaty, prowizje i ubezpieczenia jest kluczowe do porównywania ofert.

- Orientacyjne oprocentowanie nominalne kredytów gotówkowych waha się od ok. 9% do 13,5%, natomiast RRSO często przekracza 20%.

- Dla kredytów hipotecznych ze zmienną stopą (WIRON + marża) oprocentowanie nominalne oscyluje wokół 7-9%, podobnie jak dla ofert z okresowo stałym oprocentowaniem.

- Wysokość oprocentowania i marży banku zależy od indywidualnej oceny zdolności kredytowej, historii w BIK oraz wysokości wkładu własnego (w przypadku hipoteki).

- Programy rządowe (np. "Mieszkanie na Start") mogą znacząco wpływać na preferencyjne warunki kredytów hipotecznych.

Od czego zależy oprocentowanie kredytu? Kluczowe elementy

Zanim zagłębimy się w konkretne stawki, musimy zrozumieć, co tak naprawdę składa się na oprocentowanie kredytu. To nie jest jedna, magiczna liczba, ale wynik działania kilku zmiennych, które wspólnie kształtują koszt Twojego zobowiązania. Jako ekspert, zawsze podkreślam, że zrozumienie tych mechanizmów to podstawa świadomego wyboru.WIRON i marża banku: Zrozum, za co tak naprawdę płacisz

Oprocentowanie nominalne kredytu w Polsce składa się z dwóch głównych elementów: stawki referencyjnej i marży banku. Od niedawna kluczowym wskaźnikiem referencyjnym, który zastąpił dobrze znany WIBOR, jest WIRON (Warsaw Interest Rate Overnight). WIRON odzwierciedla oprocentowanie jednodniowych depozytów na rynku międzybankowym i jest ściśle powiązany z poziomem stóp procentowych ustalanych przez Radę Polityki Pieniężnej NBP. Kiedy stopy procentowe idą w górę, WIRON zazwyczaj również rośnie, co przekłada się na wyższe raty kredytów ze zmiennym oprocentowaniem. Analogicznie, spadek stóp procentowych może obniżyć WIRON i ulżyć kredytobiorcom.

Drugim, równie ważnym elementem jest marża banku. Jest to stała część oprocentowania, która stanowi zysk banku za udzielenie kredytu. W przeciwieństwie do WIRON-u, marża nie zmienia się w trakcie trwania umowy (chyba że umowa przewiduje takie warunki, np. w przypadku rezygnacji z dodatkowych produktów). Jej wysokość zależy od wielu czynników, takich jak: indywidualna ocena Twojej zdolności kredytowej, historia w BIK, rodzaj kredytu (hipoteczny czy gotówkowy), kwota kredytu, a także ogólna polityka cenowa danego banku i jego apetyt na ryzyko. Warto wiedzieć, że banki często oferują niższą marżę klientom, którzy zdecydują się na skorzystanie z dodatkowych produktów, np. otwarcie konta, wykupienie ubezpieczenia czy karty kredytowej.

RRSO, czyli rzeczywisty koszt twojego kredytu dlaczego jest ważniejszy niż oprocentowanie nominalne?

Kiedy porównujesz oferty kredytów, nie patrz tylko na oprocentowanie nominalne. Kluczowym wskaźnikiem, który zawsze powinieneś brać pod uwagę, jest RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. RRSO to kompleksowy wskaźnik, który uwzględnia nie tylko oprocentowanie nominalne (WIRON + marża), ale także wszystkie inne koszty związane z kredytem: prowizje za udzielenie, opłaty przygotowawcze, koszty ubezpieczeń (np. na życie, od utraty pracy, nieruchomości), a nawet koszty wyceny nieruchomości w przypadku kredytu hipotecznego. To właśnie RRSO pokazuje Ci całkowity roczny koszt kredytu wyrażony w procentach, co czyni go najbardziej miarodajnym narzędziem do porównywania różnych ofert bankowych. Dwie oferty z takim samym oprocentowaniem nominalnym mogą mieć zupełnie różne RRSO, jeśli jeden bank pobiera wysoką prowizję, a drugi nie.

Stałe czy zmienne? Który rodzaj oprocentowania wybrać w obecnej sytuacji?

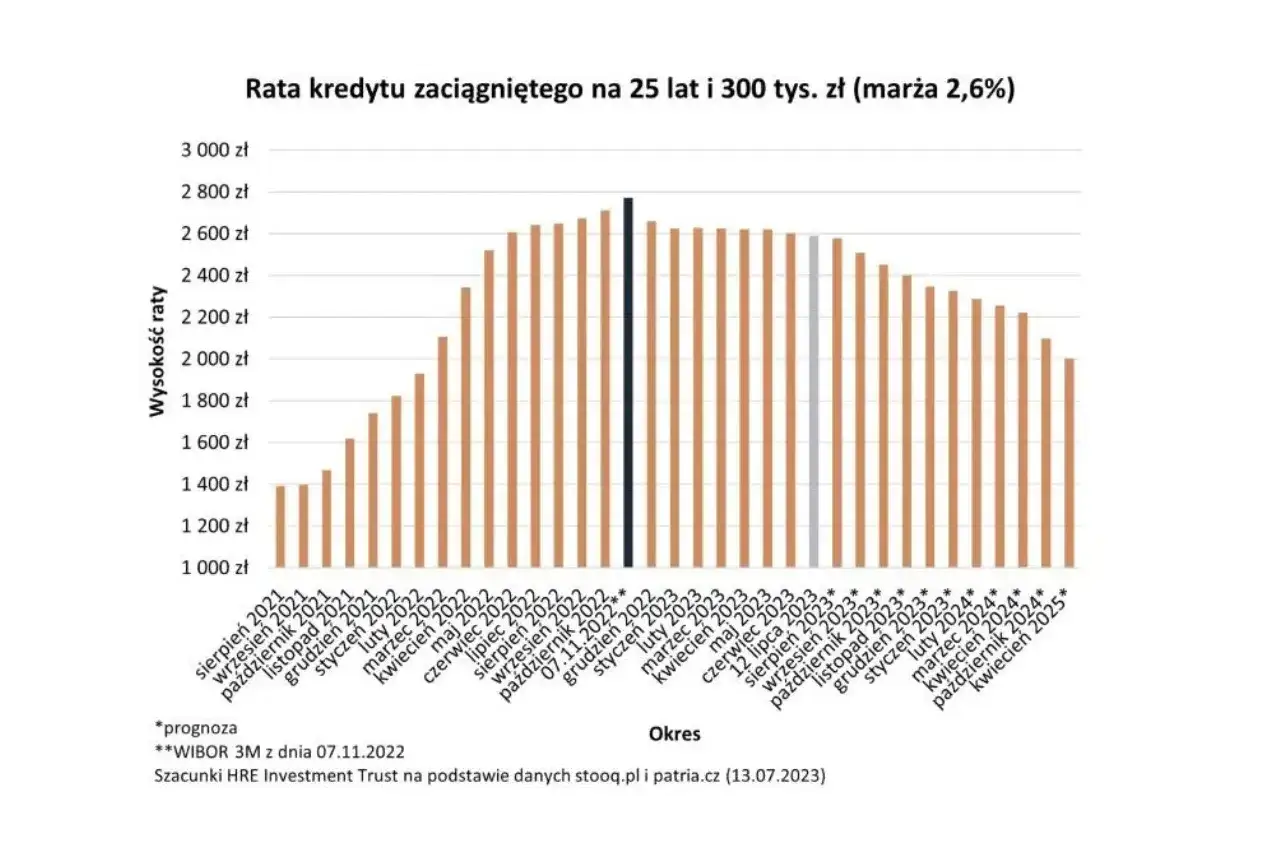

Wybór między oprocentowaniem stałym a zmiennym to jedna z najważniejszych decyzji przy zaciąganiu kredytu, zwłaszcza hipotecznego. Oprocentowanie zmienne jest powiązane z rynkowym wskaźnikiem (obecnie WIRON) i marżą banku. Oznacza to, że Twoja rata może zmieniać się co kwartał lub co pół roku, w zależności od aktualizacji wskaźnika referencyjnego. W czasach niskich stóp procentowych zmienne oprocentowanie może być atrakcyjne, ale wiąże się z ryzykiem wzrostu rat w przyszłości, co mieliśmy okazję obserwować w ostatnich latach. Dla osób, które cenią sobie elastyczność i są w stanie udźwignąć potencjalne wzrosty rat, może to być dobra opcja.

Z drugiej strony, mamy oprocentowanie okresowo stałe, które zyskuje coraz większą popularność. Banki oferują je zazwyczaj na okres 5 lub 7 lat. Przez ten czas Twoja rata pozostaje niezmienna, niezależnie od wahań WIRON-u. Daje to ogromne poczucie bezpieczeństwa i stabilności, ułatwiając planowanie domowego budżetu. Po upływie tego okresu bank zaproponuje Ci nowe warunki możesz wybrać kolejne stałe oprocentowanie lub przejść na zmienne. Moje doświadczenie pokazuje, że w obecnej, dość niepewnej sytuacji rynkowej, wiele osób decyduje się na stałą stopę, aby zabezpieczyć się przed niespodziewanymi wzrostami rat. Warto zaznaczyć, że stawki dla kredytów z okresowo stałym oprocentowaniem są często zbliżone lub tylko nieznacznie wyższe od tych ze zmienną stopą, co czyni je jeszcze bardziej atrakcyjnymi.

Aktualne oprocentowanie kredytów gotówkowych

Kredyty gotówkowe to jedne z najczęściej zaciąganych zobowiązań. Są stosunkowo łatwo dostępne, a ich przeznaczenie jest dowolne. Jednak ich oprocentowanie bywa wyższe niż w przypadku kredytów hipotecznych, co wynika z większego ryzyka dla banku. Przyjrzyjmy się, jak wyglądają aktualne stawki.

Widełki oprocentowania nominalnego: Od czego zależą różnice?

Obecnie orientacyjne oprocentowanie nominalne kredytów gotówkowych waha się zazwyczaj od około 9% do 13,5%. Górna granica jest często zbliżona do maksymalnego oprocentowania ustawowego, które banki mogą stosować. Różnice w ofertach wynikają przede wszystkim z polityki cenowej poszczególnych banków oraz, co bardzo ważne, z indywidualnej oceny Twojej zdolności kredytowej i historii w BIK. Im lepsza Twoja sytuacja finansowa i historia spłat, tym większe szanse na uzyskanie niższej stawki. Banki często oferują też preferencyjne warunki dla swoich stałych klientów, którzy posiadają u nich konto i aktywnie z niego korzystają.

Jak prowizje i ubezpieczenia wpływają na RRSO pożyczki gotówkowej?

W przypadku kredytów gotówkowych to właśnie dodatkowe koszty, takie jak prowizje za udzielenie kredytu i obowiązkowe ubezpieczenia (np. od utraty pracy, na życie), mają największy wpływ na znaczący wzrost RRSO. Prowizje mogą wynosić od 0% (w ofertach promocyjnych) do nawet kilkunastu procent kwoty kredytu. Ubezpieczenia, choć często opcjonalne, bywają warunkiem uzyskania lepszych warunków oprocentowania, a ich koszt doliczany jest do raty lub pobierany z góry. W efekcie, mimo pozornie atrakcyjnego oprocentowania nominalnego, RRSO dla kredytów gotówkowych często przekracza 20%, a nawet 25%. Zawsze radzę moim klientom, aby dokładnie analizowali te dodatkowe opłaty, ponieważ to one często decydują o realnym koszcie pożyczki.

Przykładowa symulacja: Ile realnie kosztuje kredyt na 50 000 zł?

Wyobraźmy sobie, że chcesz pożyczyć 50 000 zł na okres 60 miesięcy (5 lat). Bank oferuje Ci oprocentowanie nominalne na poziomie 10%, ale dolicza prowizję w wysokości 5% (2 500 zł) oraz koszt ubezpieczenia, który rozkłada się na cały okres kredytowania. W takiej sytuacji Twoje RRSO może wynieść około 22%. Oznacza to, że do spłaty będziesz miał nie tylko kapitał i odsetki od nominalnego oprocentowania, ale także te dodatkowe 2 500 zł prowizji i koszty ubezpieczenia. Całkowita kwota do spłaty może w takim scenariuszu wynieść około 65 000 - 67 000 zł, co pokazuje, jak istotne są te dodatkowe opłaty. Zawsze proś bank o pełną symulację z uwzględnieniem wszystkich kosztów.

Oprocentowanie kredytu hipotecznego: Aktualne stawki

Kredyt hipoteczny to zobowiązanie na lata, a jego oprocentowanie ma ogromny wpływ na domowy budżet. Zrozumienie obecnych stawek i czynników, które na nie wpływają, jest kluczowe dla każdego, kto planuje zakup nieruchomości. Z mojego doświadczenia wynika, że rynek kredytów hipotecznych jest dynamiczny i wymaga stałej uwagi.

Średnie oprocentowanie kredytów na mieszkanie ze zmienną stopą (WIRON + marża)

Dla kredytów hipotecznych ze zmienną stopą, opartych na wskaźniku WIRON oraz marży banku, orientacyjne oprocentowanie nominalne oscyluje obecnie wokół 7-9%. Warto pamiętać, że WIRON jest wskaźnikiem zmiennym, a jego wysokość jest aktualizowana co miesiąc lub co kwartał, co bezpośrednio wpływa na wysokość Twojej raty. Marża banku dla kredytów hipotecznych jest zazwyczaj niższa niż dla gotówkowych, ponieważ zabezpieczeniem kredytu jest nieruchomość, co zmniejsza ryzyko dla banku. Jej wysokość zależy od Twojej zdolności kredytowej, wysokości wkładu własnego oraz polityki danego banku.

Czy opłaca się "zamrozić" ratę? Oferty kredytów z okresowo stałym oprocentowaniem

W ostatnich latach, w obliczu wahań stóp procentowych, kredyty z okresowo stałym oprocentowaniem stały się bardzo popularne. Banki oferują je zazwyczaj na 5 lub 7 lat, gwarantując niezmienność raty przez ten okres. Co ciekawe, ich stawki nominalne są często porównywalne lub tylko nieznacznie wyższe niż dla kredytów ze zmienną stopą. Moim zdaniem, dla wielu osób to bardzo atrakcyjna opcja, ponieważ zapewnia spokój i przewidywalność finansową. Nie musisz martwić się o nagłe wzrosty rat spowodowane zmianami wskaźnika WIRON. Po zakończeniu okresu stałego oprocentowania masz możliwość ponownego wyboru albo przejdziesz na zmienną stopę, albo zdecydujesz się na kolejny okres stałego oprocentowania, na warunkach obowiązujących w danym momencie.

Wpływ programów rządowych (np. "Mieszkanie na Start") na wysokość oprocentowania

Programy wsparcia rządowego, takie jak planowane "Mieszkanie na Start", mają ogromny wpływ na rynek kredytów hipotecznych i mogą znacząco obniżyć oprocentowanie dla uprawnionych beneficjentów. Tego typu inicjatywy często oferują preferencyjne warunki, np. dopłaty do odsetek, co realnie zmniejsza miesięczną ratę i całkowity koszt kredytu. Zawsze zachęcam do śledzenia aktualnych programów i sprawdzania, czy spełniasz kryteria, ponieważ mogą one otworzyć drogę do znacznie tańszego finansowania zakupu nieruchomości. To doskonały przykład, jak polityka państwa może realnie wspierać obywateli w realizacji ich celów mieszkaniowych.

Jak wysokość wkładu własnego obniża marżę i finalny koszt kredytu?

Wkład własny to jeden z kluczowych czynników wpływających na warunki kredytu hipotecznego. Standardowo banki wymagają minimum 10-20% wartości nieruchomości. Jednakże, im wyższy wkład własny wniesiesz, tym niższe ryzyko dla banku. To z kolei przekłada się na możliwość negocjowania niższej marży. Na przykład, jeśli zamiast 10% wniesiesz 30% wkładu własnego, bank może zaoferować Ci marżę niższą nawet o 0,2-0,5 punktu procentowego. W skali kredytu na kilkaset tysięcy złotych i okresu 25-30 lat, taka różnica w marży może oznaczać oszczędności rzędu kilkudziesięciu tysięcy złotych w całkowitym koszcie kredytu. Dlatego zawsze warto dążyć do zgromadzenia jak największego wkładu własnego.

Jak twoja sytuacja finansowa wpływa na ofertę banku

Banki nie oferują "jednego" oprocentowania dla wszystkich. Warunki kredytu, w tym wysokość marży i ostateczne RRSO, są zawsze dopasowywane indywidualnie do każdego klienta. Twoja osobista sytuacja finansowa jest pod lupą banku i to od niej w dużej mierze zależy, jaką ofertę otrzymasz. Jako ekspert, widzę, jak kluczowe jest przygotowanie się do tej oceny.

Zdolność kredytowa pod lupą: Co banki sprawdzają najdokładniej?

Zdolność kredytowa to nic innego jak Twoja zdolność do spłaty zaciągniętego zobowiązania wraz z odsetkami w terminie. Banki analizują ją bardzo dokładnie, biorąc pod uwagę szereg czynników:

- Dochody: Ich wysokość, źródło (umowa o pracę, działalność gospodarcza, umowa zlecenie/o dzieło) oraz stabilność są kluczowe. Im wyższe i bardziej stabilne dochody, tym lepiej.

- Forma zatrudnienia: Umowa o pracę na czas nieokreślony jest najbardziej preferowana. Inne formy, takie jak B2B czy umowy cywilnoprawne, mogą wymagać dłuższego stażu lub dodatkowych zabezpieczeń.

- Miesięczne koszty utrzymania: Banki analizują Twoje stałe wydatki (rachunki, czynsz, alimenty, inne kredyty), aby ocenić, ile pieniędzy zostaje Ci na spłatę nowej raty.

- Liczba osób w gospodarstwie domowym: Im więcej osób na utrzymaniu, tym niższa zdolność kredytowa, ponieważ bank zakłada większe wydatki.

Pamiętaj, że banki mają różne algorytmy oceny zdolności kredytowej, dlatego warto złożyć wnioski w kilku instytucjach, aby znaleźć tę, która oceni Cię najkorzystniej.

Historia w BIK: Klucz do lepszych warunków kredytowych

Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK) to dla banku swoista wizytówka Twojej wiarygodności. Pozytywna historia, czyli terminowe spłacanie wcześniejszych zobowiązań (nawet małych, jak raty za sprzęt czy karta kredytowa), jest niezwykle cenna. Pokazuje bankowi, że jesteś rzetelnym płatnikiem i zmniejsza ryzyko kredytowe. Klienci z doskonałą historią w BIK mają znacznie większe szanse na uzyskanie niższej marży i ogólnie lepszych warunków kredytowych. Negatywne wpisy (opóźnienia w spłatach) mogą natomiast utrudnić lub nawet uniemożliwić uzyskanie kredytu.

Forma zatrudnienia a oprocentowanie kto ma największe szanse na tani kredyt?

Jak już wspomniałem, forma zatrudnienia ma duży wpływ na ocenę banku. Największe szanse na uzyskanie najkorzystniejszych warunków kredytowych, w tym niższej marży i oprocentowania, mają osoby zatrudnione na umowę o pracę na czas nieokreślony, z długim stażem pracy u obecnego pracodawcy. Taka forma zatrudnienia jest postrzegana jako najbardziej stabilna. Osoby prowadzące jednoosobową działalność gospodarczą (B2B) lub pracujące na umowach cywilnoprawnych (zlecenie, o dzieło) również mogą uzyskać kredyt, ale banki często wymagają od nich dłuższego stażu (np. 12-24 miesiące prowadzenia działalności) oraz bardziej szczegółowej dokumentacji finansowej. W niektórych przypadkach mogą być też oferowane nieco mniej korzystne warunki, co wynika z postrzeganego przez bank wyższego ryzyka związanego z niestabilnością dochodów.

Jak znaleźć najkorzystniejsze oprocentowanie?

Znalezienie najkorzystniejszej oferty kredytowej wymaga zaangażowania i strategicznego podejścia. Nie wystarczy pójść do pierwszego lepszego banku. Jako ekspert, zawsze polecam aktywne poszukiwania i porównywanie, aby mieć pewność, że wybrałeś najlepsze dla siebie rozwiązanie. Oto moje wskazówki.

Porównywarki kredytowe: Twoje pierwsze narzędzie w poszukiwaniu ofert

Pierwszym i bardzo efektywnym krokiem w poszukiwaniu najkorzystniejszego oprocentowania jest skorzystanie z internetowych porównywarek kredytowych. To narzędzia, które w jednym miejscu zbierają oferty wielu banków, pozwalając na szybkie zestawienie oprocentowania nominalnego, RRSO, prowizji i innych kosztów. Dzięki nim możesz w ciągu kilku minut zidentyfikować banki, które potencjalnie mają dla Ciebie najatrakcyjniejsze warunki. Pamiętaj jednak, że dane w porównywarkach są często orientacyjne i nie uwzględniają wszystkich indywidualnych czynników. Traktuj je jako punkt wyjścia do dalszych, bardziej szczegółowych rozmów z bankami.

Negocjacje z bankiem: Czy można i jak obniżyć marżę?

Wielu klientów nie zdaje sobie sprawy, że warunki kredytu, zwłaszcza marża, często podlegają negocjacjom. Banki konkurują o klienta, więc warto to wykorzystać. Oto kilka strategii, które możesz zastosować:

- Przedstaw konkurencyjne oferty: Jeśli masz już wstępne oferty z innych banków, pokaż je swojemu preferowanemu bankowi. Może to skłonić go do obniżenia marży, aby Cię zatrzymać.

- Zobowiąż się do skorzystania z dodatkowych produktów: Banki często są skłonne obniżyć marżę w zamian za otwarcie konta, regularne wpływy wynagrodzenia, wykupienie karty kredytowej czy ubezpieczenia. Zawsze jednak dokładnie policz, czy korzyść z niższej marży nie zostanie zniwelowana przez koszty tych dodatkowych produktów.

- Wysoki wkład własny: Jak już wspomniałem, im wyższy wkład własny, tym większe pole do negocjacji marży w przypadku kredytu hipotecznego.

Nie bój się negocjować to Twoje pieniądze!

Przeczytaj również: Banki nie płacą za lokaty? Zrozum mechanizmy i znajdź alternatywy

Uważaj na pułapki: Ukryte koszty i promocje, które nie zawsze się opłacają

Na koniec chciałbym Cię przestrzec przed potencjalnymi pułapkami. Niektóre banki kuszą niskim oprocentowaniem nominalnym lub zerową prowizją, ale jednocześnie wymagają wykupienia drogich ubezpieczeń lub innych produktów, które znacząco podnoszą całkowity koszt kredytu. Zawsze dokładnie czytaj umowę i tabelę opłat i prowizji. Zwracaj uwagę na:

- Koszty ubezpieczeń (czy są obowiązkowe, jaka jest ich cena, czy możesz zrezygnować po jakimś czasie).

- Opłaty za prowadzenie konta, kartę kredytową, z której musisz korzystać, aby utrzymać promocyjne warunki.

- Warunki wcześniejszej spłaty kredytu czy są jakieś prowizje?

Skup się na RRSO to ono jest prawdziwym wyznacznikiem kosztu kredytu. Nie daj się zwieść pozornie atrakcyjnym ofertom, które w rzeczywistości mogą okazać się droższe.