Czy zastanawiasz się, czy inwestowanie w fundusze jest dla Ciebie opłacalne i jak właściwie zacząć? W obliczu dynamicznych zmian rynkowych i poszukiwania efektywnych sposobów na pomnażanie kapitału, fundusze inwestycyjne ponownie zyskują na popularności. Ten kompleksowy przewodnik pomoże Ci zrozumieć ich mechanizmy, ocenić potencjalne korzyści i ryzyka, a także wskaże, na co zwrócić uwagę przy wyborze odpowiedniego rozwiązania dla Twoich finansów.

Fundusze inwestycyjne: kompleksowy przewodnik po zaletach, ryzykach i zasadach wyboru

- Fundusze inwestycyjne to efektywny sposób na dywersyfikację portfela i dostęp do profesjonalnego zarządzania, nawet przy niewielkim kapitale.

- Kluczowe jest zrozumienie, że inwestowanie w fundusze wiąże się z ryzykiem rynkowym, a historyczne wyniki nie gwarantują przyszłych zysków.

- Należy dokładnie analizować koszty zarządzania, które mogą znacząco wpłynąć na realne zyski z inwestycji.

- W Polsce zyski z funduszy kapitałowych objęte są 19% podatkiem Belki, pobieranym przy umorzeniu jednostek.

- Wybór między funduszami aktywnymi a pasywnymi (ETF) powinien być podyktowany Twoimi celami, horyzontem inwestycyjnym i tolerancją na koszty.

- Rozpoczęcie inwestycji wymaga określenia celu, horyzontu i dokładnej analizy Karty Kluczowych Informacji dla Inwestorów (KIID).

Dlaczego Polacy znów pokochali fundusze? Kontekst rynkowy

W ostatnich latach obserwujemy w Polsce wyraźny renesans funduszy inwestycyjnych. Po okresie mniejszego zainteresowania, inwestorzy ponownie zwracają się ku tej formie pomnażania kapitału. Moje doświadczenie pokazuje, że jest to w dużej mierze spowodowane wciąż relatywnie wysokimi stopami procentowymi, które skłaniają do poszukiwania alternatyw dla tradycyjnych lokat bankowych, oferujących często niższe realne zyski. Wartość aktywów pod zarządzaniem Towarzystw Funduszy Inwestycyjnych (TFI) systematycznie rośnie, co świadczy o rosnącym zaufaniu i świadomości inwestycyjnej Polaków.

Czym jest fundusz inwestycyjny i dlaczego upraszcza inwestowanie?

Fundusz inwestycyjny to nic innego jak forma zbiorowego inwestowania. Wyobraź sobie, że wiele osób wpłaca swoje pieniądze do wspólnego "worka", a następnie profesjonalni zarządzający inwestują te środki w różnorodne aktywa, takie jak akcje, obligacje, nieruchomości czy surowce. Dla indywidualnego inwestora fundusz jest ogromnym ułatwieniem. Zamiast samodzielnie analizować rynek, kupować pojedyncze akcje czy obligacje, po prostu nabywasz jednostki uczestnictwa funduszu. To upraszcza dostęp do rynków finansowych, które w innym wypadku mogłyby być zbyt skomplikowane lub wymagałyby zbyt dużego kapitału.Kto tak naprawdę zarządza Twoimi pieniędzmi? Rola TFI

Za zarządzanie środkami zgromadzonymi w funduszach inwestycyjnych odpowiadają Towarzystwa Funduszy Inwestycyjnych (TFI). To właśnie TFI są instytucjami, które tworzą fundusze, a następnie zatrudniają zespół ekspertów zarządzających portfelami, analityków odpowiedzialnych za podejmowanie decyzji inwestycyjnych. Ich głównym zadaniem jest realizowanie polityki inwestycyjnej danego funduszu, dążenie do osiągnięcia określonych celów (np. wzrostu wartości kapitału) i zarządzanie ryzykiem. Wybierając fundusz, tak naprawdę powierzasz swoje pieniądze pod opiekę specjalistów z konkretnego TFI.

Argumenty za funduszami inwestycyjnymi kiedy to dobry wybór?

Zastanawiasz się, czy fundusze inwestycyjne to odpowiednie narzędzie dla Ciebie? Przyjrzyjmy się kluczowym zaletom, które sprawiają, że dla wielu inwestorów są one atrakcyjną opcją. Z mojej perspektywy, te argumenty często przeważają, zwłaszcza dla osób stawiających pierwsze kroki w świecie inwestycji.

Dywersyfikacja od ręki: Jak małą kwotą zdobyć duży rynek?

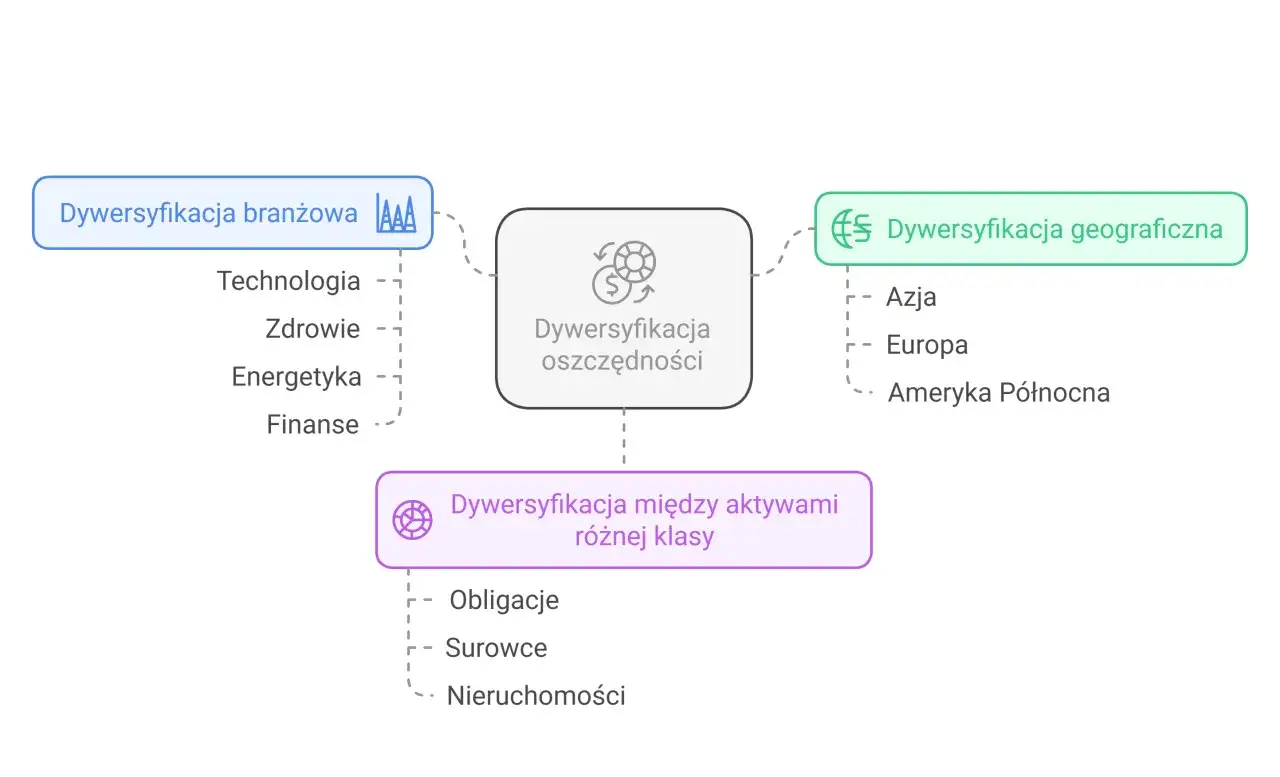

Jedną z największych zalet funduszy inwestycyjnych jest natychmiastowa i szeroka dywersyfikacja portfela. Kupując jednostki uczestnictwa funduszu, stajesz się współwłaścicielem wielu różnych aktywów, nawet jeśli wpłacisz niewielką kwotę. Fundusz może inwestować jednocześnie w dziesiątki, a nawet setki różnych spółek, obligacji czy innych instrumentów. Dzięki temu ryzyko jest rozłożone jeśli jedna inwestycja nie pójdzie zgodnie z planem, inne mogą zrekompensować straty. Samodzielne zbudowanie tak zdywersyfikowanego portfela byłoby niezwykle kosztowne i czasochłonne, a w przypadku funduszy otrzymujesz to "od ręki".

Profesjonalne zarządzanie: Czy warto zauważyć ekspertom?

Powierzając swoje środki funduszowi, korzystasz z wiedzy i doświadczenia profesjonalistów. Zarządzający funduszami to osoby z odpowiednim wykształceniem, licencjami i wieloletnim doświadczeniem w analizie rynków finansowych. Mają dostęp do zaawansowanych narzędzi analitycznych i informacji, których przeciętny inwestor nie posiada. Ich zadaniem jest monitorowanie rynku, podejmowanie decyzji o zakupie i sprzedaży aktywów, a także reagowanie na zmieniające się warunki ekonomiczne. Dla wielu osób, które nie mają czasu ani specjalistycznej wiedzy, to ogromna wartość dodana.

Płynność i dostępność: Inwestycje na wyciągnięcie ręki

Jednostki uczestnictwa funduszy inwestycyjnych charakteryzują się wysoką płynnością. Oznacza to, że w większości przypadków możesz je łatwo kupić i sprzedać, zazwyczaj w ciągu kilku dni roboczych. Dostępność również jest na wysokim poziomie fundusze możesz nabywać poprzez bankowe systemy transakcyjne, platformy online TFI, a także niezależne platformy inwestycyjne. To sprawia, że inwestowanie jest wygodne i elastyczne, a Ty masz kontrolę nad swoimi środkami.

Szeroki wachlarz możliwości: Od bezpiecznych obligacji po globalne akcje

Rynek funduszy inwestycyjnych oferuje ogromną różnorodność, co pozwala dopasować inwestycję do niemal każdego profilu ryzyka i celu. Z mojego doświadczenia wynika, że w Polsce szczególnie popularne są:

- Fundusze dłużne: Inwestują głównie w obligacje (skarbowe, korporacyjne). Są postrzegane jako bezpieczniejsze, choć ich rentowność może być niższa.

- Fundusze akcji globalnych: Pozwalają na dywersyfikację geograficzną, inwestując w akcje spółek z różnych rynków na świecie. Dają potencjał wyższych zysków, ale wiążą się z większym ryzykiem.

- Fundusze zrównoważone: Łączą inwestycje w akcje i obligacje, dążąc do wyważonego stosunku ryzyka do zysku.

- Fundusze tematyczne: Skupiają się na konkretnych sektorach lub trendach, np. technologicznych, ekologicznych (ESG), czy surowcowych. Oferują wysoki potencjał wzrostu, ale często są bardziej ryzykowne.

Fundusze inwestycyjne: potencjalne pułapki i ryzyka

Chociaż fundusze inwestycyjne oferują wiele korzyści, ważne jest, aby być świadomym potencjalnych pułapek i ryzyk. Jako inwestor, zawsze powinieneś analizować obie strony medalu. Nie ma inwestycji bez ryzyka, a zrozumienie go to pierwszy krok do mądrego zarządzania kapitałem.

Koszty, które zjadają zyski: Jak analizować opłaty za zarządzanie?

Jednym z najważniejszych aspektów, na który zawsze zwracam uwagę, są koszty. Fundusze inwestycyjne pobierają opłaty za zarządzanie, które są potrącane z wartości aktywów funduszu. W Polsce średnia opłata za zarządzanie dla funduszy akcyjnych oscyluje wokół 2% rocznie. Może się to wydawać niewiele, ale w długim terminie nawet niewielka różnica w opłatach może znacząco wpłynąć na realne zyski. Zawsze podkreślam, że należy dokładnie analizować strukturę opłat w Karcie Kluczowych Informacji dla Inwestorów (KIID) i szukać funduszy z konkurencyjnymi stawkami. Pamiętaj, że niższe koszty to potencjalnie wyższe zyski dla Ciebie.Brak gwarancji zysku: Zrozumienie ryzyka rynkowego

To absolutnie kluczowa kwestia: inwestowanie w fundusze wiąże się z ryzykiem rynkowym i nie ma gwarancji zysku. Wartość jednostek uczestnictwa funduszu może zarówno rosnąć, jak i spadać, co oznacza, że możesz stracić część lub całość zainwestowanego kapitału. Historyczne wyniki funduszy, choć często prezentowane, są jedynie informacją o przeszłości i nie stanowią prognozy przyszłych rezultatów. Rynek finansowy jest zmienny, a na jego kondycję wpływa wiele czynników od sytuacji gospodarczej, przez politykę, po nastroje inwestorów.

Historyczne wyniki funduszy nie gwarantują przyszłych zysków.

Podatek Belki: Ile realnie zarobisz po opodatkowaniu?

W Polsce zyski z funduszy kapitałowych objęte są 19% zryczałtowanym podatkiem od dochodów kapitałowych, powszechnie znanym jako podatek Belki. Jest on pobierany w momencie umorzenia jednostek uczestnictwa, czyli wtedy, gdy sprzedajesz swoje jednostki i realizujesz zysk. Oznacza to, że jeśli zarobisz na funduszu, państwo pobierze od tego zysku 19%. Warto uwzględnić ten podatek w swoich kalkulacjach, aby mieć realistyczne oczekiwania co do realnej kwoty, która trafi na Twoje konto.

Problem z wyborem: Jak nie zgubić się w gąszczu ofert?

Współczesny rynek funduszy inwestycyjnych to prawdziwy gąszcz ofert. Setki funduszy, zarządzane przez dziesiątki TFI, z różnymi strategiami i poziomami ryzyka. Wybór odpowiedniego funduszu może być przytłaczający, zwłaszcza dla początkujących inwestorów. To wyzwanie jest realne, a z mojego punktu widzenia, jego znaczenie będzie rosło. Dlatego też coraz większą popularność zdobywają rozwiązania typu robo-doradztwo oraz usługi personalizacji oferty, które pomagają dopasować fundusze do indywidualnego profilu ryzyka i celów inwestycyjnych.

Fundusze aktywne czy pasywne (ETF) którą strategię wybrać?

Jednym z kluczowych wyborów, przed którym staje inwestor w fundusze, jest decyzja między strategią aktywną a pasywną. Obie mają swoje zalety i wady, a zrozumienie różnic między nimi jest fundamentem do podjęcia świadomej decyzji, która będzie zgodna z Twoimi celami i filozofią inwestycyjną.

Fundusze zarządzane aktywnie: Czy warto płacić za próbę pobicia rynku?

Fundusze zarządzane aktywnie to te, w których zespół zarządzających TFI aktywnie podejmuje decyzje o zakupie i sprzedaży aktywów. Ich głównym celem jest pobicie rynkowego indeksu (np. WIG20, S&P 500) lub osiągnięcie wyższych stóp zwrotu niż średnia rynkowa. Wierzą, że dzięki swojej wiedzy i analizom są w stanie wybrać lepsze spółki lub przewidzieć ruchy rynkowe. Ta strategia wiąże się jednak z wyższymi kosztami zarządzania, ponieważ wymaga stałego zaangażowania ekspertów i intensywnej analizy. Historycznie rzecz biorąc, wielu funduszom aktywnym trudno jest konsekwentnie pokonywać rynek po uwzględnieniu opłat.

Fundusze pasywne i ETF-y: Niskokosztowa alternatywa dla cierpliwych

Fundusze pasywne, a w szczególności ETF-y (Exchange Traded Funds), to alternatywa dla funduszy aktywnych. Ich celem nie jest pobicie rynku, lecz jego replikacja, czyli jak najwierniejsze odzwierciedlenie wyników danego indeksu (np. indeksu giełdowego, indeksu obligacji czy indeksu surowcowego). Zarządzanie nimi jest znacznie prostsze i zautomatyzowane, co przekłada się na ich główną zaletę znacznie niższe koszty. ETF-y są notowane na giełdzie, co zwiększa ich płynność i transparentność. Są to rozwiązania idealne dla inwestorów, którzy wierzą w efektywność rynku i preferują długoterminowe, niskokosztowe podejście.

Porównanie kosztów i potencjalnych wyników w polskich warunkach

Aby ułatwić zrozumienie różnic, przygotowałem tabelę porównawczą:

| Cecha | Fundusze Aktywne | Fundusze Pasywne/ETF |

|---|---|---|

| Cel inwestycyjny | Pobicie indeksu rynkowego | Replikacja indeksu rynkowego |

| Koszty zarządzania | Wyższe (np. 1,5-3% rocznie) | Niższe (np. 0,1-0,7% rocznie) |

| Potencjalne wyniki | Potencjalnie wyższe niż rynek (ale trudne do osiągnięcia po kosztach) | Zgodne z rynkiem (po odjęciu minimalnych kosztów) |

| Ryzyko | Ryzyko rynkowe + ryzyko błędnych decyzji zarządzającego | Głównie ryzyko rynkowe |

| Transparentność | Mniejsza (skład portfela zmienny) | Większa (skład portfela znany, odzwierciedla indeks) |

| Dostępność w Polsce | Szeroka oferta w TFI i bankach | Rosnąca oferta, dostępne przez brokerów i platformy |

Jak zacząć inwestować w fundusze praktyczny przewodnik

Skoro już wiesz, czym są fundusze i jakie są ich podstawowe cechy, czas przejść do konkretów. Rozpoczęcie inwestowania w fundusze nie jest skomplikowane, ale wymaga przemyślenia kilku kluczowych kwestii. Przedstawię Ci praktyczny przewodnik, który pomoże Ci postawić pierwsze kroki.

Określ swój cel i horyzont inwestycyjny: Klucz do sukcesu

Zanim zainwestujesz choćby złotówkę, odpowiedz sobie na fundamentalne pytania: jaki jest Twój cel inwestycyjny i na jak długo chcesz zainwestować? Czy oszczędzasz na emeryturę (długi horyzont, np. 20+ lat), na wkład własny do mieszkania (średni horyzont, np. 5-10 lat), czy może na edukację dziecka? Określenie celu i horyzontu czasowego jest kluczowe, ponieważ to od nich zależy wybór odpowiedniego funduszu i poziomu ryzyka. Długi horyzont pozwala na podjęcie większego ryzyka i potencjalnie wyższe zyski, ponieważ masz czas na odrobienie ewentualnych spadków.

Gdzie kupić jednostki uczestnictwa? Przegląd platform

Zakup jednostek uczestnictwa funduszy inwestycyjnych jest dziś bardzo prosty. Możesz to zrobić w kilku miejscach:

- Bankowe systemy transakcyjne: Większość dużych banków (np. PKO BP, mBank, ING) oferuje możliwość zakupu funduszy bezpośrednio przez swoje platformy bankowości internetowej. To wygodne rozwiązanie, jeśli już masz tam konto.

- Platformy online TFI: Wiele Towarzystw Funduszy Inwestycyjnych posiada własne platformy, gdzie możesz kupić fundusze bezpośrednio od nich.

- Niezależne platformy inwestycyjne: Istnieją również multiplatformy, które agregują oferty wielu TFI w jednym miejscu, np. KupFundusz.pl czy Bossafund.pl. Dają one szeroki wybór i często oferują atrakcyjne warunki.

Na co zwrócić uwagę w karcie funduszu (KIID)? Praktyczna checklista

Karta Kluczowych Informacji dla Inwestorów (KIID) to najważniejszy dokument, który musisz przeczytać przed podjęciem decyzji o inwestycji. Zawiera ona wszystkie kluczowe informacje o funduszu. Oto moja praktyczna checklista, na co zwrócić uwagę:

- Poziom ryzyka: Fundusze są klasyfikowane na skali ryzyka (zazwyczaj od 1 do 7). Upewnij się, że poziom ryzyka funduszu jest zgodny z Twoją tolerancją na ryzyko.

- Koszty: Sprawdź opłatę za zarządzanie (bieżące opłaty), a także ewentualne opłaty manipulacyjne za nabycie lub umorzenie jednostek.

- Polityka inwestycyjna: Dowiedz się, w co fundusz inwestuje (np. akcje, obligacje, konkretne sektory, regiony). Czy strategia jest dla Ciebie zrozumiała i akceptowalna?

- Historyczne wyniki: Przeanalizuj wyniki funduszu z ostatnich kilku lat, pamiętając jednak, że nie gwarantują one przyszłych zysków. Zwróć uwagę na to, jak fundusz radził sobie w różnych warunkach rynkowych.

- Horyzont inwestycyjny: Upewnij się, że rekomendowany horyzont inwestycyjny funduszu jest zgodny z Twoim.

- Benchmark: Zobacz, do jakiego indeksu fundusz porównuje swoje wyniki. Pomoże Ci to ocenić jego efektywność.

Twój pierwszy zakup: Jak technicznie wygląda proces inwestycji?

Proces zakupu jednostek uczestnictwa funduszu jest zazwyczaj intuicyjny. Oto, jak to wygląda krok po kroku:

- Otworzenie rachunku: Najpierw musisz otworzyć rachunek inwestycyjny u wybranego dystrybutora (bank, TFI, platforma). Zazwyczaj wymaga to wypełnienia formularza online i weryfikacji tożsamości.

- Wypełnienie ankiety MiFID: Zostaniesz poproszony o wypełnienie ankiety MiFID (test adekwatności i odpowiedniości), która pomoże określić Twój profil inwestora, tolerancję na ryzyko i wiedzę o rynkach. Na podstawie tego testu, dystrybutor zaproponuje Ci fundusze odpowiednie dla Ciebie.

- Wybór funduszu: Po analizie KIID i dopasowaniu do swojego profilu, wybierasz konkretny fundusz lub fundusze.

- Złożenie zlecenia nabycia: W systemie transakcyjnym składasz zlecenie nabycia jednostek uczestnictwa, podając kwotę, którą chcesz zainwestować.

- Dokonanie wpłaty: Przelewasz środki na wskazany rachunek. Po zaksięgowaniu wpłaty, jednostki uczestnictwa zostaną przypisane do Twojego rachunku. Pamiętaj, że cena jednostki jest ustalana raz dziennie, więc ostateczna liczba jednostek będzie znana po przeliczeniu.

Fundusze inwestycyjne: czy warto? Podsumowanie dla niezdecydowanych

Po przeanalizowaniu wszystkich aspektów funduszy inwestycyjnych od ich zalet, przez potencjalne ryzyka, po praktyczne wskazówki czas na podsumowanie. Czy fundusze są dla Ciebie? Odpowiedź, jak to zwykle bywa w finansach, brzmi: to zależy. Jednak mogę wskazać, dla kogo są one idealnym rozwiązaniem, a kiedy lepiej poszukać innej drogi.

Dla kogo fundusze będą idealnym rozwiązaniem?

Fundusze inwestycyjne są doskonałym narzędziem dla osób, które:

- Poszukują dywersyfikacji: Chcą rozłożyć ryzyko na wiele aktywów bez konieczności samodzielnego budowania portfela.

- Cenią profesjonalne zarządzanie: Chcą powierzyć swoje środki ekspertom, którzy monitorują rynek i podejmują decyzje inwestycyjne.

- Mają długoterminowy horyzont inwestycyjny: Zależy im na wzroście kapitału w perspektywie kilku, kilkunastu lat i są gotowi przeczekać ewentualne wahania rynkowe.

- Dysponują mniejszym kapitałem: Chcą inwestować regularnie, nawet niewielkie kwoty, i mieć dostęp do szerokiego spektrum rynków.

- Nie mają czasu ani wiedzy na samodzielne inwestowanie: Poszukują prostego i wygodnego sposobu na wejście w świat inwestycji.

Kiedy lepiej poszukać innej formy inwestycji?

Z drugiej strony, fundusze inwestycyjne mogą nie być najlepszym wyborem, jeśli:

- Masz krótkoterminowe cele inwestycyjne: Potrzebujesz pieniędzy za rok lub dwa ryzyko straty w tak krótkim czasie jest zbyt duże.

- Masz bardzo niską tolerancję na ryzyko: Nie akceptujesz nawet niewielkich wahań wartości inwestycji i potencjalnej straty kapitału.

- Preferujesz bezpośrednie inwestycje: Chcesz samodzielnie wybierać akcje, obligacje lub inne instrumenty i mieć pełną kontrolę nad każdą decyzją.

- Oczekujesz gwarantowanych zysków: Fundusze, podobnie jak większość inwestycji rynkowych, nie oferują takiej gwarancji.

Przeczytaj również: Fundusz Alimentacyjny: Jak uzyskać wsparcie i odzyskać należne pieniądze?

Złote zasady mądrego inwestora w fundusze

Niezależnie od tego, czy zdecydujesz się na fundusze, czy inną formę inwestycji, zawsze kieruj się kilkoma podstawowymi zasadami. Moje doświadczenie pokazuje, że to właśnie one są kluczem do długoterminowego sukcesu:

- Inwestuj długoterminowo: Daj swoim pieniądzom czas na wzrost i zniwelowanie krótkoterminowych wahań rynkowych.

- Dywersyfikuj: Nigdy nie stawiaj wszystkiego na jedną kartę. Rozkładaj ryzyko, inwestując w różne fundusze, klasy aktywów i regiony.

- Zrozum koszty: Zawsze analizuj opłaty, ponieważ mają one realny wpływ na Twoje zyski.

- Dopasuj fundusz do swoich celów i ryzyka: Nie inwestuj w fundusze, których polityki inwestycyjnej nie rozumiesz lub których poziom ryzyka jest dla Ciebie zbyt wysoki.

- Regularnie monitoruj, ale nie panikuj: Sprawdzaj wyniki swoich funduszy, ale unikaj impulsywnych decyzji pod wpływem chwilowych spadków.

- Edukuj się: Im więcej wiesz o rynkach finansowych, tym lepsze decyzje będziesz podejmować.