Fundusze inwestycyjne mogą być opłacalne sprawdź, kiedy warto w nie inwestować i na co uważać

- Zainteresowanie funduszami rośnie w Polsce jako alternatywa dla nisko oprocentowanych lokat, napędzane inflacją.

- Potencjalne zyski są silnie uzależnione od strategii funduszu i koniunktury rynkowej, a gwarancji zysku brak.

- Kluczowe są koszty: opłaty za zarządzanie (maks. 2% rocznie) i manipulacyjne (często zerowe online) znacząco wpływają na ostateczny zysk.

- Główne ryzyka to wahania rynkowe, ryzyko stopy procentowej, walutowe i płynności.

- Zyski podlegają 19% podatkowi Belki, ale inwestowanie przez IKE/IKZE może pozwolić na jego uniknięcie.

Fundusze inwestycyjne są odpowiednim rozwiązaniem dla szerokiej grupy inwestorów, zwłaszcza tych, którzy cenią sobie profesjonalne zarządzanie kapitałem i nie chcą samodzielnie zagłębiać się w zawiłości rynków finansowych. To idealna opcja dla osób poszukujących dywersyfikacji portfela, nawet przy relatywnie niewielkich kwotach, ponieważ fundusze umożliwiają dostęp do szerokiego spektrum aktywów. Niski próg wejścia sprawia, że są dostępne dla początkujących inwestorów, którzy dopiero stawiają pierwsze kroki w świecie finansów. Stanowią także atrakcyjną alternatywę dla tradycyjnych oszczędności, oferując potencjalnie wyższe stopy zwrotu niż lokaty, choć oczywiście z większym ryzykiem. W skrócie, fundusze są dla każdego, kto chce inwestować świadomie, ale z pomocą ekspertów.

Jak działają fundusze inwestycyjne? Podstawowe mechanizmy

Czym jest fundusz inwestycyjny i jak zbiera kapitał?

Fundusz inwestycyjny to nic innego jak wspólny worek pieniędzy, do którego wpłacają środki liczni inwestorzy. Ideą jest połączenie kapitału wielu osób, aby stworzyć dużą pulę, która następnie jest inwestowana w różnorodne aktywa, takie jak akcje, obligacje, nieruchomości czy surowce. Fundusz emituje jednostki uczestnictwa, które inwestorzy kupują. Wartość tych jednostek zmienia się w zależności od wyników inwestycyjnych funduszu. Dzięki temu mechanizmowi nawet osoby z niewielkimi oszczędnościami mogą stać się częścią dużego portfela inwestycyjnego, korzystając z efektu skali i profesjonalnego zarządzania.

Rola zarządzającego funduszem: Kto dba o Twoje pieniądze?

Kluczową postacią w każdym funduszu inwestycyjnym jest zarządzający funduszem, czyli licencjonowany ekspert z bogatą wiedzą o rynkach finansowych. To właśnie on, a często cały zespół analityków i zarządzających, podejmuje strategiczne decyzje inwestycyjne. Jego zadaniem jest analiza rynku, wybór odpowiednich aktywów do portfela funduszu oraz monitorowanie ich wyników. Zarządzający działa w oparciu o określoną politykę inwestycyjną funduszu, która jasno precyzuje, w co i w jakim stopniu można inwestować. To jego doświadczenie i umiejętności mają bezpośredni wpływ na potencjalne zyski, ale i ryzyko, jakie podejmuje fundusz.

Dywersyfikacja: Klucz do rozłożenia ryzyka

Dywersyfikacja to jedna z najważniejszych zasad inwestowania, a w kontekście funduszy inwestycyjnych jest wręcz fundamentalna. Polega ona na rozłożeniu kapitału na wiele różnych aktywów, sektorów, rynków czy regionów geograficznych. Dzięki temu, jeśli jedna z inwestycji nie powiedzie się lub jej wartość spadnie, straty są kompensowane przez lepsze wyniki innych części portfela. Fundusz inwestycyjny, z racji dużej puli kapitału, może pozwolić sobie na znacznie szerszą dywersyfikację niż indywidualny inwestor, znacząco redukując ryzyko związane z pojedynczymi aktywami. To właśnie dywersyfikacja jest często wymieniana jako jedna z głównych zalet funduszy.

Zalety inwestowania w fundusze: Dlaczego warto je rozważyć?

Profesjonalne zarządzanie kapitałem

Jedną z najbardziej cenionych zalet funduszy inwestycyjnych jest dostęp do profesjonalnego zarządzania kapitałem. W praktyce oznacza to, że nie musisz poświęcać czasu na śledzenie notowań giełdowych, analizowanie sprawozdań finansowych spółek czy prognozowanie trendów makroekonomicznych. Tymi zadaniami zajmuje się doświadczony zespół zarządzających, który ma dostęp do zaawansowanych narzędzi analitycznych i obszernej wiedzy rynkowej. Dzięki temu inwestor jest odciążony od skomplikowanych decyzji, a jego środki są zarządzane przez ekspertów, którzy na co dzień zajmują się rynkami finansowymi.

Szeroka dywersyfikacja portfela

Jak już wspomniałem, dywersyfikacja to fundament bezpieczeństwa inwestycji. Fundusze inwestycyjne oferują niezrównaną możliwość dywersyfikacji portfela, nawet dla inwestorów z niewielkim kapitałem. Zamiast kupować jedną czy dwie akcje, które niosą ze sobą wysokie ryzyko specyficzne dla danej spółki, fundusz inwestuje w dziesiątki, a nawet setki różnych instrumentów. Oznacza to, że Twoje pieniądze są rozłożone na wiele sektorów, krajów i typów aktywów, co znacząco minimalizuje ryzyko związane z niepowodzeniem pojedynczych inwestycji. To swego rodzaju "koszyk" różnorodnych papierów wartościowych, który jest znacznie bardziej odporny na wstrząsy rynkowe.

Niski próg wejścia

Dla wielu początkujących inwestorów barierą wejścia na rynek kapitałowy jest konieczność posiadania dużego kapitału. Fundusze inwestycyjne przełamują tę barierę, oferując bardzo niski próg wejścia. Często wystarczy już kwota rzędu 100 złotych, aby rozpocząć inwestowanie i stać się uczestnikiem funduszu. Dzięki temu nawet osoby z ograniczonymi oszczędnościami mogą regularnie odkładać i pomnażać swój kapitał, korzystając z profesjonalnego zarządzania i dywersyfikacji. To demokratyzuje dostęp do rynków finansowych i sprawia, że inwestowanie staje się dostępne dla każdego.

Płynność inwestycji

Płynność to kolejna istotna zaleta funduszy inwestycyjnych. Oznacza ona możliwość stosunkowo łatwego dostępu do zainwestowanych środków. W przeciwieństwie do niektórych innych form inwestowania, gdzie wycofanie kapitału może być skomplikowane lub długotrwałe (np. nieruchomości), w przypadku funduszy inwestycyjnych wystarczy złożyć zlecenie umorzenia jednostek uczestnictwa. Zazwyczaj środki pojawiają się na koncie inwestora w ciągu kilku dni roboczych. Ta elastyczność jest szczególnie cenna dla osób, które chcą mieć pewność, że w razie nagłej potrzeby będą mogły szybko odzyskać swój kapitał.

Potencjalne pułapki i ryzyka: Na co zwrócić uwagę?

Koszty inwestowania: Opłaty, które zjadają zyski

Choć fundusze oferują wiele korzyści, nie można zapominać o kosztach, które mogą znacząco wpłynąć na ostateczny zysk. W Polsce kluczowe są dwa rodzaje opłat. Po pierwsze, opłata za zarządzanie, która jest pobierana cyklicznie (zazwyczaj rocznie) i stanowi procent od wartości aktywów funduszu. Zgodnie z przepisami, dla większości funduszy otwartych nie może ona przekroczyć 2% w skali roku, a średnio oscyluje w granicach 1,5-2,0%. Po drugie, występują opłaty manipulacyjne (dystrybucyjne), pobierane przy zakupie lub sprzedaży jednostek. Na szczęście, w dobie internetu, coraz częściej można spotkać fundusze oferujące zerowe opłaty manipulacyjne przy zakupie online. Niemniej jednak, nawet niewielkie opłaty, kumulując się przez lata, mogą znacząco obniżyć stopę zwrotu, dlatego zawsze należy dokładnie analizować tabelę opłat przed podjęciem decyzji inwestycyjnej.

Brak gwarancji zysku i ryzyko utraty kapitału

To absolutnie kluczowa informacja, którą każdy inwestor musi mieć na uwadze: inwestowanie w fundusze nie gwarantuje zysku. Co więcej, istnieje ryzyko utraty części, a nawet całości zainwestowanego kapitału. Wartość jednostek uczestnictwa funduszu podlega wahaniom rynkowym, które są nieodłącznym elementem inwestowania. Główne ryzyka to: ryzyko rynkowe (wahania cen akcji, obligacji), ryzyko stopy procentowej (szczególnie dla funduszy dłużnych, gdzie wzrost stóp może obniżać wartość obligacji), ryzyko walutowe (dla funduszy inwestujących na rynkach zagranicznych, gdzie zmiany kursów walut mogą wpływać na wartość inwestycji) oraz ryzyko płynności (choć fundusze są z zasady płynne, w ekstremalnych warunkach rynkowych może być utrudnione szybkie umorzenie jednostek). Zawsze należy pamiętać, że historyczne wyniki funduszu nie są gwarancją przyszłych zysków.

Utrata kontroli nad decyzjami inwestycyjnymi

Inwestując w fundusz, oddajesz kontrolę nad swoimi pieniędzmi w ręce zarządzających. To oni decydują o tym, w jakie konkretne aktywa zostanie zainwestowany kapitał, kiedy je kupić, a kiedy sprzedać. Dla wielu osób, które cenią sobie pełną autonomię i chcą samodzielnie wybierać spółki czy obligacje, brak bezpośredniego wpływu na wybór konkretnych aktywów może być postrzegany jako wada. Choć polityka inwestycyjna funduszu jest jasno określona, szczegółowe decyzje pozostają w gestii ekspertów. Jeśli zależy Ci na pełnej kontroli nad każdym aspektem swojego portfela, fundusz może nie być dla Ciebie najlepszym rozwiązaniem.

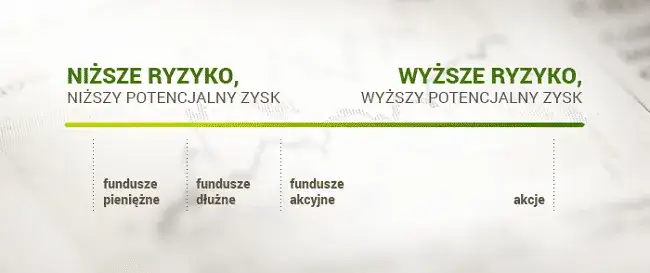

Rodzaje funduszy inwestycyjnych: Znajdź fundusz dla siebie

Fundusze akcyjne: Dla odważnych inwestorów

Fundusze akcyjne to propozycja dla inwestorów o większej tolerancji na ryzyko i z dłuższym horyzontem inwestycyjnym. Ich portfel składa się głównie z akcji spółek giełdowych. Charakteryzują się one potencjałem do osiągania wysokich zysków, zwłaszcza w okresach hossy na rynkach kapitałowych. Należy jednak pamiętać, że wiążą się z nimi również większe ryzyko i zmienność w okresach bessy ich wartość może znacząco spadać. To fundusze, które mogą przynieść dynamiczny wzrost kapitału, ale wymagają odporności na krótkoterminowe wahania.

Fundusze dłużne (obligacji): Stabilność w zmiennym świecie

Fundusze dłużne, inaczej fundusze obligacji, są zazwyczaj postrzegane jako bezpieczniejsza opcja w porównaniu do funduszy akcyjnych. Inwestują one głównie w obligacje skarbowe, korporacyjne oraz inne instrumenty dłużne. Ich celem jest generowanie stabilnych, choć zazwyczaj niższych, stóp zwrotu. Po trudnym okresie związanym z podwyżkami stóp procentowych, fundusze dłużne odzyskują zainteresowanie inwestorów, ponieważ stabilizacja polityki monetarnej sprzyja ich wynikom. Mogą być dobrym wyborem dla osób szukających mniejszego ryzyka i bardziej przewidywalnych zysków.

Fundusze mieszane (zrównoważone): "Złoty środek"

Fundusze mieszane, często nazywane zrównoważonymi, starają się znaleźć "złoty środek" między wzrostem a stabilnością. Ich portfel jest zdywersyfikowany zarówno w akcje, jak i obligacje, w różnych proporcjach. W zależności od polityki inwestycyjnej, mogą mieć większy udział akcji (np. fundusze stabilnego wzrostu) lub obligacji (np. fundusze zrównoważone). Dzięki temu oferują potencjał wzrostu zbliżony do funduszy akcyjnych, ale z mniejszą zmiennością, dzięki buforowi w postaci instrumentów dłużnych. Są to często wybory dla inwestorów, którzy szukają kompromisu między ryzykiem a potencjalnym zyskiem.

Fundusze alternatywne: Surowce i nieruchomości

Oprócz tradycyjnych funduszy akcyjnych, dłużnych i mieszanych, istnieją również fundusze alternatywne, które mogą wzbogacić portfel inwestycyjny. Fundusze surowcowe inwestują w kontrakty terminowe na surowce (np. złoto, srebro, ropa naftowa), oferując ekspozycję na ten rynek. Ich wyniki są często skorelowane z globalnymi trendami gospodarczymi i geopolitycznymi. Z kolei fundusze nieruchomościowe inwestują w aktywa związane z rynkiem nieruchomości, takie jak udziały w spółkach deweloperskich, REIT-y (Real Estate Investment Trusts) czy bezpośrednio w nieruchomości. Mogą stanowić ciekawą opcję dywersyfikacji, zwłaszcza w obliczu rosnących cen nieruchomości.

Aktywne vs. pasywne zarządzanie: Która strategia jest lepsza?

Aktywne zarządzanie: Pokonać rynek za wszelką cenę?

Aktywne zarządzanie funduszem polega na tym, że zarządzający stara się aktywnie wybierać aktywa, przewidywać ruchy rynkowe i dostosowywać portfel funduszu, aby osiągnąć lepsze wyniki niż szeroki rynek (tzw. benchmark). Celem jest "pokonanie rynku" i wygenerowanie wyższych zysków dla inwestorów. Taka strategia wymaga intensywnej pracy analitycznej, częstych transakcji i podejmowania ryzykownych decyzji. Z tego powodu fundusze aktywnie zarządzane zazwyczaj charakteryzują się wyższymi opłatami za zarządzanie, co jest kosztem za próbę osiągnięcia ponadprzeciętnych wyników.

Pasywne inwestowanie (ETF-y): Podążanie za indeksem

Pasywne inwestowanie to strategia, która zakłada, że próba pokonania rynku jest trudna i kosztowna. Zamiast tego, fundusz pasywny dąży do wiernego odzwierciedlania wyników konkretnego indeksu rynkowego, np. WIG20, S&P 500 czy MSCI World. Najpopularniejszą formą funduszy pasywnych są ETF-y (Exchange Traded Funds), czyli fundusze notowane na giełdzie, które można kupować i sprzedawać jak zwykłe akcje. Ich główną zaletą są znacznie niższe koszty zarządzania, ponieważ nie wymagają one intensywnej pracy analitycznej. W Polsce obserwujemy rosnącą popularność ETF-ów, co jest zgodne z globalnymi trendami. Dla wielu inwestorów, zwłaszcza tych długoterminowych, ETF-y stanowią atrakcyjną i efektywną kosztowo alternatywę.

Porównanie funduszy aktywnych i pasywnych (ETF)

| Cecha | Fundusze Aktywne | Fundusze Pasywne (ETF) |

|---|---|---|

| Cel | Pokonanie rynku (benchmarku) | Wierne odzwierciedlanie wyników indeksu |

| Koszty | Wyższe opłaty za zarządzanie | Niższe opłaty za zarządzanie |

| Ryzyko | Ryzyko błędu zarządzającego i niedopasowania do rynku | Ryzyko indeksu (odzwierciedla zmienność rynku) |

| Popularność | Nadal dominują, ale tracą udział w rynku | Rosnąca popularność, zwłaszcza wśród młodszych inwestorów |

Podatki od zysków z funduszy: Jak płacić mniej?

Podatek Belki: Kiedy i od czego?

W Polsce zyski z funduszy inwestycyjnych, podobnie jak z innych inwestycji kapitałowych, są objęte 19% podatkiem od zysków kapitałowych, potocznie zwanym "podatkiem Belki". Podatek ten jest pobierany w momencie umorzenia (sprzedaży) jednostek uczestnictwa funduszu i dotyczy osiągniętego dochodu, czyli różnicy między ceną sprzedaży a ceną zakupu jednostek. Co ważne, to fundusz lub instytucja pośrednicząca (np. bank) jest odpowiedzialna za obliczenie i pobranie tego podatku, a następnie odprowadzenie go do urzędu skarbowego. Inwestor otrzymuje już kwotę netto, co upraszcza rozliczenia.

IKE i IKZE: Sposób na optymalizację podatkową

Dla osób planujących długoterminowe oszczędzanie na emeryturę, istnieją narzędzia pozwalające na legalne uniknięcie lub odroczenie podatku Belki. Mowa o Indywidualnych Kontach Emerytalnych (IKE) oraz Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE). Inwestując w fundusze za pośrednictwem IKE, można całkowicie uniknąć podatku Belki od zysków, pod warunkiem wypłaty środków po osiągnięciu 60. roku życia (lub 55. w przypadku nabycia uprawnień emerytalnych) i spełnieniu warunku 5 lat oszczędzania. W przypadku IKZE, oprócz zwolnienia z podatku Belki przy wypłacie po 65. roku życia i 5 latach oszczędzania, istnieje dodatkowa korzyść w postaci możliwości odliczenia wpłat od podstawy opodatkowania w rocznym PIT. To sprawia, że IKE i IKZE są niezwykle atrakcyjnymi opcjami dla świadomych inwestorów.Czy fundusze inwestycyjne są dla Ciebie? Podsumowanie

Kiedy warto inwestować w fundusze?

- Dla początkujących inwestorów: Fundusze oferują prosty sposób na wejście w świat inwestycji, bez konieczności posiadania zaawansowanej wiedzy.

- Dla szukających dywersyfikacji: Nawet z niewielkim kapitałem uzyskujesz dostęp do szeroko zdywersyfikowanego portfela, co rozkłada ryzyko.

- Dla ceniących profesjonalne zarządzanie: Jeśli nie masz czasu ani ochoty na samodzielne analizowanie rynku, eksperci zrobią to za Ciebie.

- Dla osób z niskim progiem wejścia: Możesz zacząć inwestować już od niewielkich kwot, regularnie budując kapitał.

- Dla planujących długoterminowe oszczędzanie: Fundusze, zwłaszcza w ramach IKE/IKZE, są efektywnym narzędziem do budowania kapitału na emeryturę.

- Dla poszukujących alternatywy dla lokat: W dobie inflacji i niskich stóp procentowych, fundusze oferują potencjalnie wyższe stopy zwrotu.

Przeczytaj również: Fundusz Alimentacyjny: Zaświadczenie od komornika jak je zdobyć?

Kiedy fundusze mogą nie być najlepszym wyborem?

- Dla osób szukających pełnej kontroli: Jeśli chcesz samodzielnie decydować o każdej inwestycji, fundusze, w których oddajesz kontrolę zarządzającym, mogą Cię frustrować.

- Dla bardzo specyficznych inwestycji: Jeśli masz bardzo konkretne pomysły na inwestycje w niszowe aktywa, fundusze mogą nie oferować wystarczającej elastyczności.

- Dla ekstremalnie niskich opłat: Choć opłaty w funduszach pasywnych są niskie, bezpośrednie inwestowanie w akcje czy obligacje (bez pośredników) może być jeszcze tańsze, choć wymaga większej wiedzy i zaangażowania.

- Dla osób z bardzo krótkim horyzontem inwestycyjnym: Inwestowanie w fundusze, zwłaszcza akcyjne, jest obarczone ryzykiem krótkoterminowych wahań. Na krótki okres lepsze mogą być lokaty bankowe (w specyficznych przypadkach) lub obligacje skarbowe.