W świecie inwestycji, gdzie zawiłość rynków często odstrasza początkujących, fundusze ETF (Exchange-Traded Funds) jawią się jako prawdziwa rewolucja. Zyskują one na popularności wśród inwestorów na całym świecie, oferując prosty i efektywny sposób na dywersyfikację portfela oraz dostęp do szerokiej gamy rynków. Zrozumienie ich podstawowych zasad działania jest kluczowe dla każdego, kto rozważa inwestowanie na giełdzie i chce świadomie budować swoją finansową przyszłość. W tym artykule, jako Damian Laskowski, podzielę się z Wami moją wiedzą i doświadczeniem, abyście mogli w pełni wykorzystać potencjał tych innowacyjnych instrumentów.

Fundusze ETF to prosty sposób na dywersyfikację portfela poznaj ich kluczowe cechy.

- ETF (Exchange-Traded Fund) to fundusz inwestycyjny notowany na giełdzie, który wiernie odwzorowuje zachowanie określonego indeksu, surowca lub koszyka akcji.

- Jednostki ETF-ów kupuje się i sprzedaje na giełdzie w czasie rzeczywistym, podobnie jak akcje, co zapewnia im wysoką płynność.

- Charakteryzują się pasywnym zarządzaniem, co przekłada się na znacznie niższe koszty (wskaźnik TER) w porównaniu do tradycyjnych funduszy.

- Oferują łatwą dywersyfikację portfela i dostęp do szerokiej gamy rynków (akcje, obligacje, surowce, sektory).

- Zyski z ETF-ów w Polsce podlegają 19% podatkowi Belki, z możliwością odliczenia podatku u źródła od dywidend (np. niższy podatek dla ETF-ów irlandzkich).

- Inwestowanie w ETF-y wymaga założenia rachunku maklerskiego z dostępem do giełd zagranicznych.

Fundusze ETF: Rewolucja w świecie inwestycji i co musisz o nich wiedzieć

ETF w prostych słowach: Twoja pierwsza definicja

Zacznijmy od podstaw. Czym właściwie jest fundusz ETF? Wyobraź sobie, że chcesz zainwestować w cały rynek, a nie tylko w jedną spółkę. Fundusz ETF to właśnie takie narzędzie to fundusz inwestycyjny, który jest notowany na giełdzie. Jego głównym celem jest wierne odwzorowywanie zachowania określonego indeksu giełdowego (jak np. S&P 500, WIG20), ceny surowca, koszyka akcji z danego sektora czy innego aktywa bazowego. Można powiedzieć, że ETF to hybryda łączy w sobie cechy akcji (kupujesz i sprzedajesz je na giełdzie w czasie rzeczywistym) i tradycyjnego funduszu inwestycyjnego (inwestujesz w zdywersyfikowany koszyk aktywów).

Jak to działa? Mechanizm naśladowania rynku krok po kroku

Mechanizm działania ETF-ów jest fascynujący w swojej prostocie. W przeciwieństwie do tradycyjnych funduszy, gdzie zarządzający aktywnie stara się wybierać najlepsze spółki i "pobić rynek", zarządzanie ETF-ami jest w większości pasywne. Oznacza to, że zarządzający nie podejmuje decyzji o tym, co kupić, a jedynie dba o to, aby skład portfela funduszu jak najdokładniej odzwierciedlał skład i wagę aktywów w indeksie bazowym. Dzięki temu koszty zarządzania są znacznie niższe. Jednostki uczestnictwa ETF-ów kupuje się i sprzedaje na giełdzie w czasie rzeczywistym, podobnie jak akcje. To zapewnia im wysoką płynność, co jest ogromną zaletą dla inwestorów.

"Zarządzanie funduszem ETF jest w większości pasywne - zarządzający nie stara się 'pobić rynku', a jedynie jak najdokładniej go naśladować, co przekłada się na znacznie niższe koszty zarządzania (wskaźnik TER - Total Expense Ratio) w porównaniu do funduszy zarządzanych aktywnie."

Akcja, fundusz inwestycyjny, a może ETF? Kluczowe różnice, które musisz znać

Aby w pełni zrozumieć, dlaczego ETF-y są tak atrakcyjne, warto zestawić je z innymi popularnymi instrumentami inwestycyjnymi. Poniższa tabela, którą dla Was przygotowałem, jasno pokazuje kluczowe różnice.

| Cecha | Akcje | Fundusze Inwestycyjne (TFI) | Fundusze ETF |

|---|---|---|---|

| Sposób zakupu/sprzedaży | Giełda (w czasie rzeczywistym) | Jednostki kupowane/sprzedawane na koniec dnia po wycenie, poprzez TFI | Giełda (w czasie rzeczywistym) |

| Płynność | Wysoka (w zależności od spółki) | Niska (transakcje realizowane raz dziennie) | Wysoka (jak akcje) |

| Dywersyfikacja | Niska (inwestycja w jedną spółkę) | Wysoka (koszyk aktywów zarządzany aktywnie) | Wysoka (koszyk aktywów naśladujący indeks) |

| Sposób zarządzania | Brak (samodzielny wybór) | Aktywne (zarządzający stara się pobić rynek) | Pasywne (naśladowanie indeksu) |

| Poziom kosztów | Prowizje maklerskie | Wysokie opłaty za zarządzanie (często >1-2% rocznie) | Niskie opłaty za zarządzanie (często <0,5% rocznie) |

Rodzaje funduszy ETF: Przewodnik po najważniejszych kategoriach

Świat ETF-ów jest niezwykle bogaty i różnorodny. Dzięki nim możemy inwestować w niemal każdy zakątek globalnej gospodarki. Przyjrzyjmy się najważniejszym kategoriom, które jako inwestorzy mamy do dyspozycji.

ETF-y na indeksy akcji: Inwestuj w cały świat za pomocą jednego kliknięcia (S&P 500, MSCI World)

To zdecydowanie najpopularniejsza kategoria ETF-ów. Umożliwiają one inwestowanie w szeroki rynek akcji poprzez naśladowanie zachowania konkretnego indeksu giełdowego. Chcesz zainwestować w 500 największych amerykańskich spółek? Wybierasz ETF na S&P 500. Interesuje Cię globalna gospodarka? ETF na MSCI World pozwoli Ci zainwestować w tysiące spółek z całego świata. Istnieją również ETF-y na indeksy regionalne (np. MSCI Emerging Markets dla rynków wschodzących) czy krajowe. To prosty sposób na natychmiastową dywersyfikację i ekspozycję na szeroki rynek.

ETF-y obligacyjne: Bezpieczniejsza przystań dla Twojego kapitału?

Dla inwestorów szukających potencjalnie mniejszego ryzyka niż akcje, ale wciąż chcących zdywersyfikować swój portfel, ETF-y obligacyjne mogą być interesującą opcją. Umożliwiają one inwestowanie w koszyk obligacji zarówno skarbowych (emitowanych przez rządy), jak i korporacyjnych (emitowanych przez firmy). Oferują one zazwyczaj niższe oczekiwane stopy zwrotu niż akcje, ale również charakteryzują się mniejszą zmiennością. To ważne narzędzie do budowania zrównoważonego portfela.

Złoto, ropa, pszenica: Jak ETF-y otwierają dostęp do rynku surowców?

Jeśli interesuje Cię rynek surowców, ale nie chcesz kupować fizycznego złota czy martwić się o magazynowanie ropy, ETF-y (a właściwie ETC Exchange-Traded Commodities) są idealnym rozwiązaniem. Pozwalają one na ekspozycję na ceny surowców, takich jak złoto, srebro, ropa naftowa czy metale przemysłowe, bez konieczności ich fizycznego posiadania. To świetny sposób na dywersyfikację portfela i zabezpieczenie się przed inflacją, ponieważ surowce często zachowują się inaczej niż akcje czy obligacje.

Inwestowanie tematyczne: ETF-y na technologię, zdrowie i inne megatrendy

Poza tymi podstawowymi kategoriami, rynek ETF-ów oferuje również bardziej specjalistyczne rozwiązania, które pozwalają inwestować w konkretne trendy i sektory. Oto kilka przykładów:

- ETF-y sektorowe: Skupiają się na konkretnych branżach, dając ekspozycję na spółki z sektora technologicznego, finansowego, opieki zdrowotnej, energetyki odnawialnej czy cyberbezpieczeństwa. To sposób na inwestowanie w megatrendy.

- ETF-y dywidendowe: Koncentrują się na spółkach, które regularnie wypłacają dywidendę, co może być atrakcyjne dla inwestorów szukających pasywnego dochodu.

- ETF-y lewarowane i odwrotne: Krótko wspomnę, że są to instrumenty o podwyższonym ryzyku, przeznaczone dla zaawansowanych inwestorów. Pozwalają one zarabiać na spadkach rynku lub zwielokrotniać zyski (i straty) z ruchów indeksu. Dla początkujących zdecydowanie odradzam ich używanie.

Zalety i wady ETF-ów: Co musisz wiedzieć, zanim zainwestujesz?

Żadna inwestycja nie jest pozbawiona ryzyka, a każda ma swoje mocne i słabe strony. ETF-y nie są wyjątkiem. Zanim zdecydujemy się na włączenie ich do naszego portfela, musimy świadomie ocenić zarówno ich zalety, jak i potencjalne wady.

Główne korzyści: Dlaczego Polacy pokochali fundusze ETF?

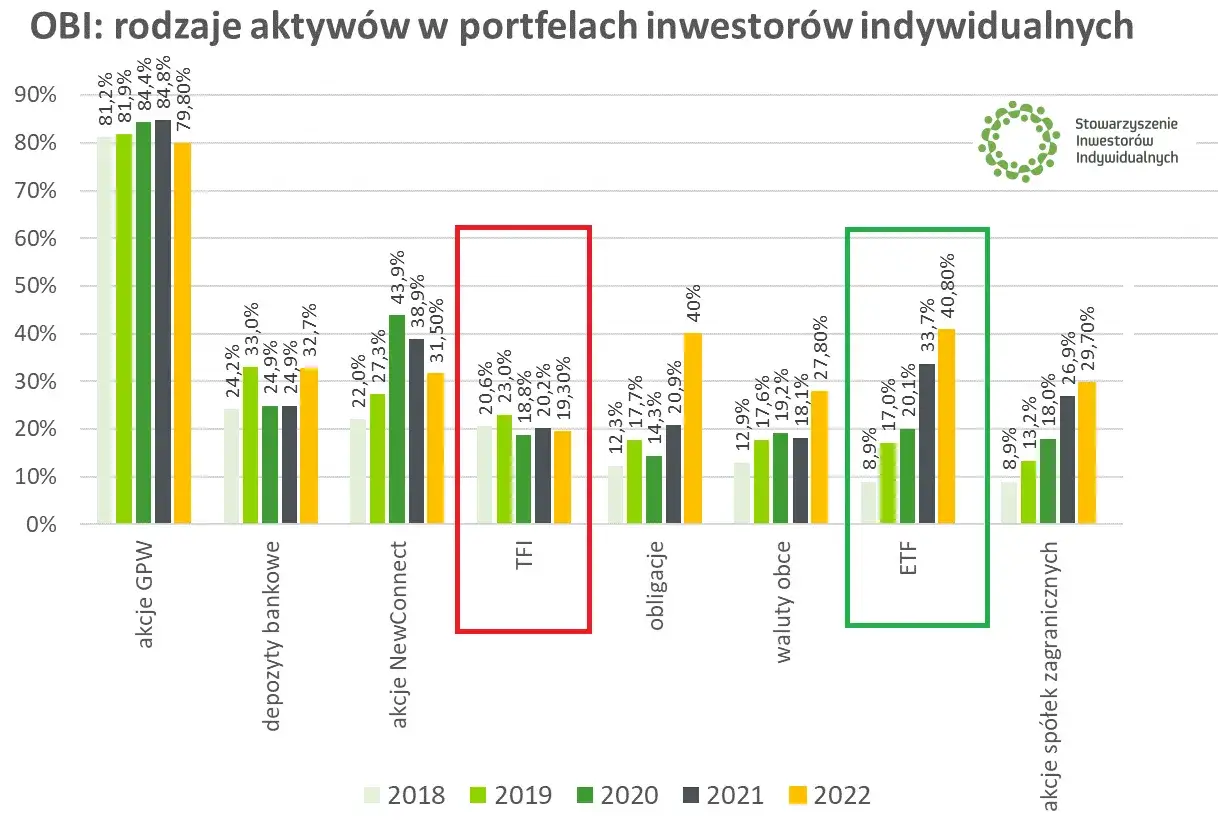

Popularność ETF-ów w Polsce i na świecie nie bierze się znikąd. Ich zalety są naprawdę przekonujące, zwłaszcza dla inwestorów długoterminowych i tych, którzy dopiero zaczynają swoją przygodę z giełdą. Oto kluczowe korzyści, które ja osobiście cenię najbardziej:

- Dywersyfikacja: To chyba największa zaleta. Kupując jedną jednostkę ETF-a na indeks, od razu inwestujemy w dziesiątki, a nawet setki spółek. To natychmiastowy dostęp do szerokiego koszyka aktywów, co znacząco zmniejsza ryzyko związane z inwestowaniem w pojedyncze firmy.

- Niskie koszty: Pasywne zarządzanie przekłada się na znacznie niższe opłaty za zarządzanie w porównaniu do tradycyjnych funduszy. To kluczowy czynnik, który w długim terminie ma ogromny wpływ na ostateczny wynik inwestycji.

- Transparentność: Skład portfela funduszu ETF jest zazwyczaj łatwo dostępny i aktualizowany na bieżąco. Wiesz, w co inwestujesz, co buduje zaufanie i pozwala na świadome decyzje.

- Płynność: Możliwość kupna i sprzedaży jednostek ETF w czasie rzeczywistym na giełdzie to ogromna wygoda. Nie musisz czekać na wycenę na koniec dnia, jak w przypadku funduszy TFI.

- Dostępność: ETF-y otwierają drzwi do rynków zagranicznych i różnorodnych aktywów, które kiedyś były dostępne tylko dla dużych instytucji. Dziś każdy może inwestować w globalne indeksy czy surowce.

Niskie koszty jako największy atut: Czym jest wskaźnik TER?

Wspomniałem o niskich kosztach, ale warto przyjrzeć się temu bliżej. Kluczowym wskaźnikiem, na który zawsze zwracam uwagę przy wyborze ETF-a, jest TER (Total Expense Ratio). Jest to roczny wskaźnik całkowitych kosztów, wyrażony w procentach, który obejmuje opłaty za zarządzanie, koszty administracyjne i inne wydatki funduszu. W przypadku popularnych ETF-ów na główne indeksy, TER zazwyczaj waha się od 0,05% do 0,50% rocznie. To naprawdę niewiele w porównaniu do tradycyjnych funduszy, gdzie opłaty często przekraczają 1-2%, a nawet więcej. Pamiętajcie jednak, że oprócz TER, ponosicie również inne koszty, takie jak prowizje maklerskie przy kupnie/sprzedaży jednostek oraz spread, czyli różnicę między ceną kupna i sprzedaży, która jest kosztem transakcji na giełdzie.

Ukryte ryzyka i pułapki: O czym nie mówią entuzjaści ETF-ów?

Chociaż jestem wielkim zwolennikiem ETF-ów, zawsze podkreślam, że żadna inwestycja nie jest pozbawiona ryzyka. Ważne jest, aby podejść do nich świadomie i zrozumieć potencjalne pułapki. Entuzjaści często skupiają się tylko na zaletach, ale my, jako odpowiedzialni inwestorzy, musimy znać całe spektrum.

Ryzyko rynkowe, błąd śledzenia, ryzyko walutowe jak je rozumieć?

Oto kluczowe ryzyka, na które zwracam uwagę, inwestując w ETF-y:

- Ryzyko rynkowe: To podstawowe ryzyko każdej inwestycji giełdowej. Jeśli rynek spada, wartość indeksu bazowego (a tym samym funduszu ETF) również spadnie. Nie ma gwarancji zysków, a kapitał jest narażony na wahania.

- Ryzyko błędu odwzorowania (tracking error): Idealne naśladowanie indeksu jest trudne. Błąd odwzorowania to różnica między stopą zwrotu ETF-a a stopą zwrotu indeksu bazowego. Może wynikać z kosztów, podatków, metod replikacji (fizyczna vs. syntetyczna) czy płynności aktywów. Zawsze staram się wybierać ETF-y z niskim tracking error.

- Ryzyko walutowe: Jeśli inwestujesz w ETF denominowany w obcej walucie (np. USD, EUR), a Twoje rozliczenia są w PLN, wartość Twojej inwestycji w złotówkach będzie zależała od kursu wymiany. Wzrost wartości waluty obcej względem PLN zwiększa wartość inwestycji, spadek obniża.

- Ryzyko płynności: Chociaż większość popularnych ETF-ów jest bardzo płynna, niszowe lub małe fundusze mogą mieć mniejszą płynność. To może prowadzić do większych spreadów (różnicy między ceną kupna i sprzedaży), co zwiększa koszty transakcji.

- Ryzyko kontrahenta: Dotyczy głównie syntetycznych ETF-ów, które używają instrumentów pochodnych (swapów) do replikacji indeksu. W przypadku niewypłacalności kontrahenta, fundusz może ponieść stratę. Większość ETF-ów fizycznych (replikujących indeks poprzez bezpośredni zakup aktywów) jest wolna od tego ryzyka.

Praktyczny poradnik: Jak zacząć inwestować w ETF-y w Polsce

Skoro już wiemy, czym są ETF-y i jakie niosą ze sobą możliwości oraz ryzyka, przejdźmy do konkretów. Jak właściwie zacząć inwestować w te instrumenty w Polsce? To prostsze, niż myślicie, ale wymaga kilku kluczowych kroków.

Krok 1: Wybór i założenie odpowiedniego rachunku maklerskiego

Pierwszym i najważniejszym krokiem jest założenie rachunku maklerskiego. Nie każdy dom maklerski czy bank oferuje dostęp do wszystkich ETF-ów, zwłaszcza tych notowanych na giełdach zagranicznych (takich jak Xetra we Frankfurcie, London Stock Exchange (LSE) czy New York Stock Exchange (NYSE)). Większość popularnych ETF-ów, w które ja sam inwestuję, jest notowana właśnie tam. Na szczęście, oferta polskich brokerów i platform fintech dynamicznie się rozwija, oferując coraz szerszy i często tańszy dostęp do globalnych ETF-ów. Zanim wybierzecie brokera, sprawdźcie jego ofertę, koszty (prowizje, opłaty za prowadzenie konta) oraz dostęp do rynków.

Krok 2: Jak znaleźć i wybrać swój pierwszy ETF? (Praktyczne wskazówki)

Wybór pierwszego ETF-a może wydawać się przytłaczający ze względu na ich mnogość. Oto moje praktyczne wskazówki, które pomogą Wam podjąć świadomą decyzję:

- Określenie celu inwestycyjnego i horyzontu czasowego: Zastanów się, po co inwestujesz i na jak długo. Czy chcesz budować kapitał na emeryturę (długoterminowo), czy może oszczędzasz na konkretny cel (średni termin)? To pomoże Ci wybrać odpowiednie aktywa.

- Analiza indeksu bazowego: Zawsze sprawdzaj, jaki indeks dany ETF ma naśladować. Czy to szeroki indeks globalny, czy może sektorowy? Czy jego skład odpowiada Twojej wizji?

- Sprawdzenie wskaźnika TER (Total Expense Ratio): Jak już wspomniałem, to kluczowy czynnik. Im niższy TER, tym więcej zostaje w Twojej kieszeni. Staraj się wybierać ETF-y z TER poniżej 0,5%, a najlepiej poniżej 0,2%.

- Ocena wielkości funduszu i jego płynności: Duże fundusze (mierzone aktywami pod zarządzaniem AUM) są zazwyczaj bardziej płynne i mają mniejszy spread. Unikaj bardzo małych i niszowych ETF-ów, chyba że w pełni rozumiesz związane z nimi ryzyka.

- Wybór między ETF-ami akumulującymi a dystrybuującymi dywidendy: To ważna kwestia podatkowa, o której opowiem za chwilę. Krótko mówiąc, ETF-y akumulujące (Acc) reinwestują dywidendy, a dystrybuujące (Dist) je wypłacają.

Krok 3: Proces zakupu jednostek na giełdzie to prostsze niż myślisz

Kiedy już macie rachunek maklerski i wybrany ETF, sam proces zakupu jest niezwykle prosty. Odbywa się to poprzez złożenie zlecenia kupna w platformie maklerskiej, dokładnie tak samo, jak w przypadku akcji. Wystarczy, że podacie symbol (ticker) danego ETF-a oraz liczbę jednostek, które chcecie nabyć. Możecie złożyć zlecenie z limitem ceny (określając maksymalną cenę, jaką jesteście gotowi zapłacić) lub zlecenie po cenie rynkowej (kupując po aktualnej cenie). Po kilku chwilach, jeśli zlecenie zostanie zrealizowane, jednostki ETF-a pojawią się na Waszym rachunku maklerskim.Podatki od ETF-ów w 2026 roku: Co każdy inwestor powinien wiedzieć

Inwestowanie to nie tylko zyski, ale także obowiązki podatkowe. W Polsce, podobnie jak w innych krajach, zyski z inwestycji podlegają opodatkowaniu. Zrozumienie zasad rozliczania ETF-ów jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek. Pamiętajcie, że poniższe informacje dotyczą stanu prawnego na luty 2026 roku.

Jak rozliczyć zyski z ETF? Podatek Belki w pigułce

Zyski kapitałowe z tytułu sprzedaży jednostek uczestnictwa funduszy ETF podlegają w Polsce opodatkowaniu tzw. "podatkiem Belki" w wysokości 19%. Co ważne, to Wy, jako inwestorzy, jesteście odpowiedzialni za jego rozliczenie. Biuro maklerskie, w którym posiadacie rachunek, na początku każdego roku przesyła Wam informację PIT-8C, która zawiera zestawienie Waszych zysków i strat z inwestycji. Na podstawie tego dokumentu należy samodzielnie wypełnić i złożyć roczne zeznanie podatkowe PIT-38. Podatek płacicie tylko od zrealizowanych zysków, czyli tych, które powstały po sprzedaży jednostek ETF z zyskiem. Straty z jednego roku można kompensować z zyskami z tego samego roku.

Problem podwójnego opodatkowania dywidend i jak go unikać (rola Irlandii)

Jednym z bardziej złożonych aspektów podatkowych są dywidendy otrzymywane z ETF-ów, zwłaszcza tych zagranicznych. Problem polega na tym, że dywidendy mogą być opodatkowane dwukrotnie: raz u źródła (w kraju rejestracji funduszu lub kraju, z którego pochodzą spółki w portfelu ETF-a) i raz w Polsce. Na szczęście, dzięki umowom o unikaniu podwójnego opodatkowania, podatek zapłacony za granicą można często odliczyć od podatku należnego w Polsce. To jednak wymaga odpowiedniego rozliczenia. Dlatego właśnie ETF-y z siedzibą w Irlandii są tak popularnym wyborem wśród polskich inwestorów. Dzięki umowie między USA a Irlandią, podatek u źródła od dywidend z akcji amerykańskich dla ETF-ów irlandzkich wynosi 15% zamiast standardowych 30%. To znacząca różnica, która przekłada się na wyższe zyski netto dla inwestora.

Akumulacja (Acc) czy dystrybucja (Dist)? Który ETF jest lepszy podatkowo?

Kolejną ważną decyzją jest wybór między ETF-ami akumulującymi (Acc) a dystrybuującymi (Dist). Różnica jest kluczowa z perspektywy podatkowej i wygody. ETF-y akumulujące (Acc) reinwestują otrzymane dywidendy z powrotem do funduszu, co oznacza, że nie otrzymujecie ich bezpośrednio na rachunek. Dzięki temu nie musicie corocznie rozliczać podatku od dywidend, a reinwestowane zyski pracują dalej, korzystając z efektu procentu składanego. Podatek płacicie dopiero w momencie sprzedaży jednostek. Z kolei ETF-y dystrybuujące (Dist) wypłacają dywidendy inwestorom, co wiąże się z koniecznością ich corocznego rozliczania w PIT-38. Dla większości polskich inwestorów, zwłaszcza długoterminowych, ETF-y akumulujące są zazwyczaj korzystniejsze podatkowo i wygodniejsze, ponieważ odraczają moment zapłaty podatku i maksymalizują efekt procentu składanego.

Czy fundusze ETF to dobra inwestycja dla Ciebie? Podsumowanie

Dla kogo ETF będzie idealnym rozwiązaniem, a kto powinien go unikać?

Fundusze ETF to moim zdaniem fantastyczne narzędzie inwestycyjne, ale nie dla każdego. Będą idealnym rozwiązaniem dla początkujących inwestorów, którzy szukają prostego sposobu na dywersyfikację portfela i dostęp do szerokiego rynku. Są również doskonałe dla tych, którzy cenią niskie koszty, transparentność i pasywne podejście, wierząc w siłę rynku w długim terminie. To świetny wybór dla inwestorów długoterminowych, którzy chcą systematycznie budować swój kapitał.

Z drugiej strony, ETF-y mogą być mniej odpowiednie dla osób, które szukają aktywnego zarządzania i wierzą, że są w stanie "pobić rynek" poprzez selekcję pojedynczych akcji. Nie są też dla tych, którzy oczekują bardzo wysokich, szybkich stóp zwrotu kosztem ogromnego ryzyka, ani dla tych, którzy nie rozumieją podstawowych mechanizmów rynkowych i nie są gotowi na edukację finansową. Pamiętajcie, że świadome inwestowanie to podstawa.

Przeczytaj również: Fundusz Solidarnościowy: Kto płaci? Składka czy danina?

Budowanie długoterminowego portfela w oparciu o ETF-y: Klucz do finansowej niezależności?

W mojej ocenie, fundusze ETF mogą być potężnym narzędziem w dążeniu do finansowej niezależności. Umożliwiają budowanie stabilnego, zdywersyfikowanego i efektywnego kosztowo długoterminowego portfela inwestycyjnego. Poprzez regularne inwestowanie w szerokie indeksy, możemy czerpać korzyści ze wzrostu globalnej gospodarki, minimalizując jednocześnie ryzyko związane z pojedynczymi spółkami czy sektorami. Zachęcam Was do dalszej edukacji finansowej, rozważnego podejmowania decyzji inwestycyjnych i cierpliwości. Inwestowanie to maraton, nie sprint, a ETF-y mogą być Waszym niezawodnym partnerem na tej drodze.