Artykuł wyjaśnia, jak długo dane o spłaconym zadłużeniu są przechowywane w Biurze Informacji Kredytowej (BIK), rozróżniając wpływ terminowości spłat. Dowiesz się, od czego zależy okres przetwarzania informacji, jakie masz prawa w zakresie zarządzania swoją historią kredytową i jak skutecznie budować pozytywny wizerunek finansowy.

Jak długo dane o spłacie zadłużenia widnieją w BIK? Kluczowe zasady i Twoje prawa

- Dane o terminowo spłaconych zobowiązaniach mogą być widoczne w BIK przez 5 lat, jeśli wyrazisz na to zgodę, budując pozytywną historię kredytową.

- W przypadku opóźnień w spłacie powyżej 60 dni, dane mogą być przetwarzane bez Twojej zgody przez 5 lat od całkowitej spłaty, a następnie przez 12 lat w celach statystycznych.

- Banki mają 7 dni na aktualizację danych w BIK po spłacie, a BIK kolejne 7 dni na wprowadzenie zmian do systemu.

- "Czyszczenie BIK" jest mitem nie ma możliwości usunięcia prawidłowo zaraportowanych negatywnych wpisów przed upływem ustawowego terminu.

- Możesz cofnąć zgodę na przetwarzanie danych o terminowo spłaconym kredycie, ale wniosek składasz do banku, a nie do BIK, co może obniżyć Twój scoring.

- Masz prawo do korekty błędnych danych w BIK, składając wniosek do instytucji finansowej, która je przekazała.

Co dzieje się z Twoimi danymi w BIK po spłacie kredytu?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia dane o historii kredytowej Polaków. Trafiają tam informacje o wszystkich Twoich zobowiązaniach finansowych zarówno tych spłacanych terminowo, jak i tych, z którymi miałeś opóźnienia. Celem BIK jest stworzenie kompleksowego obrazu wiarygodności finansowej każdego kredytobiorcy, co pomaga bankom i innym instytucjom ocenić ryzyko przed udzieleniem nowego finansowania. Podstawą prawną przetwarzania tych danych jest przede wszystkim Ustawa Prawo bankowe oraz Ustawa o kredycie konsumenckim. To właśnie te przepisy określają, w jakich sytuacjach i przez jaki czas Twoje dane mogą być przechowywane i udostępniane.

Kiedy spłacisz swoje zadłużenie w całości, informacje na ten temat muszą zostać zaktualizowane w BIK. Proces ten przebiega w dwóch etapach:

- Instytucja finansowa, u której miałeś kredyt lub pożyczkę, ma 7 dni na przekazanie do BIK informacji o całkowitej spłacie zobowiązania.

- Następnie BIK ma kolejne 7 dni na wprowadzenie tych zmian do swojego systemu i zaktualizowanie Twojego profilu.

Terminowość spłaty jak wpływa na okres przetwarzania danych?

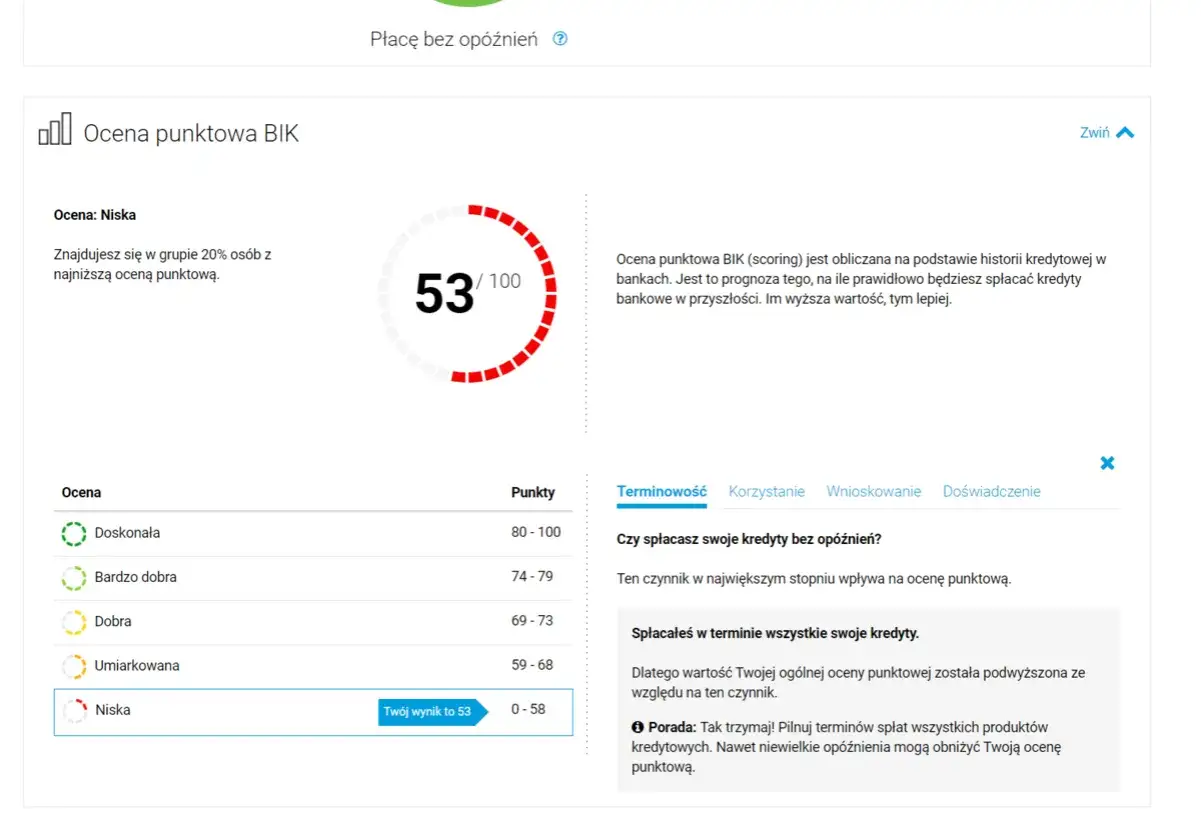

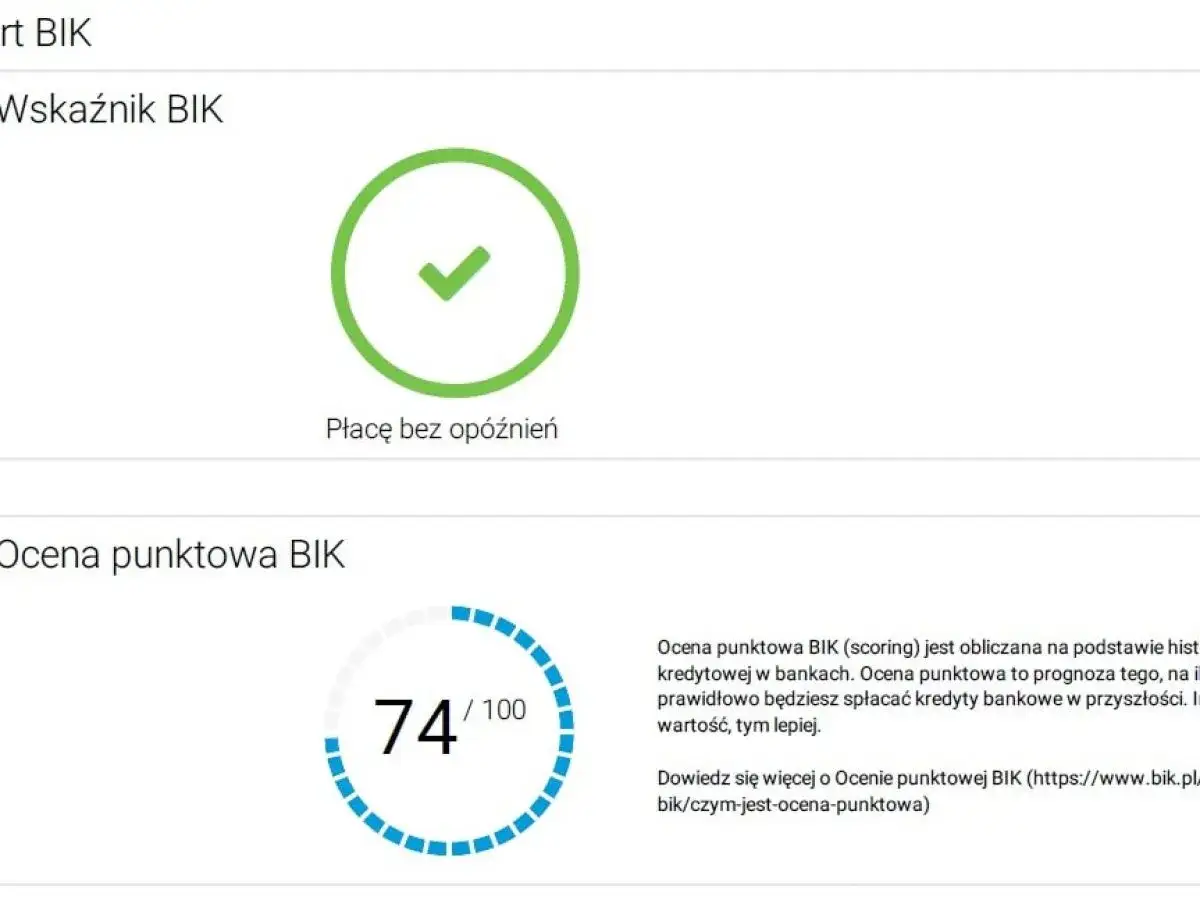

Z mojego doświadczenia wiem, że terminowość spłaty to klucz do zrozumienia, jak długo Twoje dane będą widoczne w BIK. Jeśli spłaciłeś kredyt w terminie, bez żadnych opóźnień, po jego zamknięciu informacja ta trafia do tzw. części statystycznej BIK. To jest bardzo ważne, bo oznacza, że dane te nie są już widoczne dla banków, które oceniają Twoją zdolność kredytową. Nie wpływają one na Twój scoring w negatywny sposób. Jednak istnieje pewien wyjątek, który może być dla Ciebie korzystny.

Tym wyjątkiem jest Twoja zgoda na przetwarzanie danych po wygaśnięciu zobowiązania. W momencie podpisywania umowy kredytowej często wyrażamy zgodę na to, aby BIK przetwarzał informacje o naszym kredycie przez 5 lat od jego całkowitej spłaty, nawet jeśli był spłacany terminowo. I to jest właśnie ten moment, w którym budujesz swoją pozytywną historię kredytową. Dzięki tej zgodzie, Twoje wzorowe spłaty są widoczne dla kolejnych banków, co znacząco zwiększa Twoją wiarygodność i ułatwia uzyskanie kolejnych kredytów na korzystniejszych warunkach. To swego rodzaju finansowe CV, które świadczy o Twojej rzetelności.

Sytuacja zmienia się diametralnie, gdy pojawiają się opóźnienia w spłacie. Jeśli zaległość przekroczyła 60 dni, a bank dodatkowo poinformował Cię o zamiarze przetwarzania Twoich danych bez zgody (i od tego powiadomienia minęło 30 dni), to Twoje dane mogą być przetwarzane przez BIK przez 5 lat od dnia całkowitej spłaty zobowiązania. Co więcej, w przypadku kredytów konsumenckich, na mocy odpowiedniej ustawy, okres ten może wynieść nawet do 10 lat. Po upływie tego czasu, podobnie jak w przypadku spłat terminowych, dane trafiają do części statystycznej BIK, gdzie są przechowywane przez kolejne 12 lat w celach analitycznych, ale już bez wpływu na Twoją bieżącą zdolność kredytową.

Warto podkreślić, że bank ma prawo przetwarzać Twoje dane bez Twojej zgody tylko w ściśle określonych warunkach. Musi to być opóźnienie w spłacie przekraczające 60 dni, a dodatkowo bank musi Cię wcześniej pisemnie powiadomić o zamiarze przekazania tych informacji do BIK i od tego powiadomienia musi upłynąć co najmniej 30 dni. Dopiero spełnienie tych dwóch warunków pozwala na przetwarzanie danych przez 5 lat od daty całkowitej spłaty, niezależnie od Twojej zgody. To ważna ochrona dla konsumenta, która uniemożliwia bankom dowolne raportowanie drobnych, jednorazowych opóźnień.

Czy można przyspieszyć zniknięcie danych z BIK? Fakty i mity.

Wiele osób słyszało o "czyszczeniu BIK" i często jest to temat, który budzi wiele nadziei, ale niestety również wiele mitów. Muszę to jasno powiedzieć: nie ma możliwości całkowitego usunięcia prawidłowo zaraportowanych danych o opóźnieniach w spłacie przed upływem ustawowych 5 lat. Jeśli bank zgodnie z prawem przekazał informację o Twojej zaległości, to ta informacja pozostanie w BIK przez określony czas. Firmy, które oferują "czyszczenie BIK", często tak naprawdę pomagają w cofnięciu zgody na przetwarzanie danych pozytywnych (o terminowo spłaconych kredytach) lub w korekcie błędnych wpisów. To nie jest "czyszczenie" w potocznym rozumieniu, a raczej zarządzanie danymi zgodnie z prawem.

Jedynym realnym sposobem na "usunięcie" danych z BIK, ale tylko tych pozytywnych, jest cofnięcie zgody na ich przetwarzanie. Pamiętaj, że dotyczy to wyłącznie kredytów, które spłaciłeś terminowo i w przypadku których wyraziłeś zgodę na przetwarzanie danych po wygaśnięciu zobowiązania. Taka zgoda pozwala bankom widzieć Twoją dobrą historię. Jeśli ją cofniesz, pozytywne wpisy znikną z widocznej dla banków części BIK. Niestety, ma to swoje konsekwencje może to znacząco obniżyć Twój scoring BIK, ponieważ znikają dowody Twojej rzetelności. Ważne jest, abyś wiedział, że wniosek o cofnięcie zgody składasz do banku, który udzielił Ci kredytu, a nie bezpośrednio do BIK. BIK jest jedynie administratorem danych.

Jeśli zdecydujesz się na cofnięcie zgody na przetwarzanie danych o terminowo spłaconym kredycie, oto jak powinieneś postąpić:

- Zidentyfikuj bank: Ustal, który bank udzielił Ci kredytu, którego dane chcesz usunąć.

- Przygotuj wniosek: Napisz formalny wniosek o cofnięcie zgody na przetwarzanie Twoich danych osobowych w BIK po wygaśnięciu zobowiązania. Pamiętaj, aby jasno wskazać, którego kredytu dotyczy wniosek (np. numer umowy).

- Złóż wniosek w banku: Wniosek musisz złożyć bezpośrednio w oddziale banku lub wysłać listem poleconym na adres korespondencyjny banku.

- Oczekuj na realizację: Bank ma obowiązek przekazać informację o cofnięciu zgody do BIK, a BIK dokona odpowiednich zmian w Twoim raporcie.

Z mojego punktu widzenia, usunięcie pozytywnej historii kredytowej zazwyczaj nie jest opłacalne. Pozytywne wpisy w BIK to Twój największy atut. Świadczą o Twojej wiarygodności, budują wysoki scoring i są dowodem na to, że jesteś rzetelnym klientem. Ich usunięcie, choć technicznie możliwe dla terminowo spłaconych zobowiązań, może paradoksalnie utrudnić Ci uzyskanie przyszłych kredytów. Banki, widząc brak historii, mogą być mniej skłonne do udzielenia Ci finansowania lub zaoferują mniej korzystne warunki. Dobre wpisy to kapitał, który warto pielęgnować.

Twoje prawa jako konsumenta jak zarządzać historią w BIK?

Jako konsument masz prawo do aktywnego zarządzania swoją historią kredytową w BIK. Jednym z najważniejszych praw jest możliwość żądania korekty nieprawidłowych danych. Jeśli zauważysz w swoim raporcie BIK jakiekolwiek błędy, nieaktualne informacje lub wpisy, które według Ciebie są niezgodne ze stanem faktycznym, masz pełne prawo do ich sprostowania. Wniosek o korektę należy skierować bezpośrednio do instytucji finansowej (banku, SKOK-u, firmy pożyczkowej), która przekazała błędne dane do BIK. To właśnie ta instytucja jest odpowiedzialna za poprawność informacji i to ona musi zainicjować proces korekty.

Warto również pamiętać o wspomnianych już terminach aktualizacji danych po spłacie zobowiązania. Bank ma 7 dni na przekazanie informacji o spłacie do BIK, a BIK kolejne 7 dni na wprowadzenie tych zmian. Jeśli po upływie tych terminów nadal widzisz nieaktualne dane w swoim raporcie, jest to podstawa do interwencji i żądania natychmiastowej aktualizacji.

Na koniec, chciałbym wyjaśnić rolę części statystycznej BIK, która często budzi pytania. Po upływie wszystkich ustawowych terminów przetwarzania danych (zarówno dla spłat terminowych, jak i tych z opóźnieniami), informacje o Twoich zobowiązaniach trafiają do tej właśnie części. Co to oznacza? Dane te są przechowywane przez BIK przez 12 lat od ich wygaśnięcia, ale są całkowicie anonimowe nie zawierają Twoich danych osobowych. Służą wyłącznie do celów analitycznych i statystycznych, pomagając BIK w tworzeniu ogólnych raportów i prognoz rynkowych. Najważniejsze jest to, że dane z części statystycznej nie są widoczne dla banków przy ocenie Twojej zdolności kredytowej i nie mają wpływu na Twoje szanse na uzyskanie nowego kredytu.

Jak świadomie budować dobrą historię kredytową na przyszłość?

Z mojego doświadczenia wynika, że pozytywne wpisy w BIK to prawdziwy "kapitał" w świecie finansów. To one są Twoją wizytówką, gdy ubiegasz się o nowy kredyt hipoteczny, samochodowy czy nawet niewielką pożyczkę. Każda terminowo spłacona rata, każda zamknięta bezproblemowo karta kredytowa buduje Twój scoring BIK, czyli punktową ocenę Twojej wiarygodności. Im wyższy scoring, tym większe zaufanie banków, a co za tym idzie większe szanse na korzystniejsze warunki finansowania. Nie lekceważ tego aspektu, bo to inwestycja w Twoją finansową przyszłość.

Aby mieć pełną kontrolę nad swoją historią kredytową, doradzam regularne monitorowanie raportu BIK. Możesz to zrobić, zamawiając raport BIK online. Dzięki temu szybko wykryjesz ewentualne błędy, nieprawidłowości lub nawet próby wyłudzenia kredytu na Twoje dane. Wczesne wykrycie problemu pozwala na szybką reakcję i uniknięcie poważniejszych konsekwencji.

Po spłaceniu zadłużenia i uporządkowaniu historii, możesz podjąć konkretne kroki, aby poprawić swój scoring BIK i zbudować jeszcze silniejszą pozycję:

- Utrzymuj terminowe spłaty innych zobowiązań: Jeśli masz inne kredyty, pożyczki, karty kredytowe czy nawet rachunki za telefon, dbaj o to, by zawsze płacić je na czas. Każda terminowa płatność to pozytywny sygnał dla BIK.

- Ostrożnie korzystaj z kart kredytowych: Posiadanie karty kredytowej i regularne, ale rozsądne korzystanie z niej, a następnie terminowa spłata zadłużenia, buduje pozytywną historię. Ważne, aby nie wykorzystywać limitu w całości i spłacać zadłużenie w całości w okresie bezodsetkowym.

- Zaciągaj drobne, łatwe do spłacenia pożyczki: Czasami warto wziąć niewielką pożyczkę ratalną na krótki okres i spłacić ją bez problemów. To pokazuje bankom, że potrafisz zarządzać zobowiązaniami, nawet jeśli nie potrzebujesz dużych kwot.

- Unikaj zbyt wielu zapytań kredytowych: Każde zapytanie o kredyt jest odnotowywane w BIK. Zbyt wiele zapytań w krótkim czasie może być interpretowane jako desperacka próba uzyskania finansowania, co negatywnie wpływa na scoring.