Sprawdzenie hipoteki w księdze wieczystej Twój przewodnik krok po kroku po systemie EKW

- Głównym narzędziem do weryfikacji hipoteki jest darmowy system Elektronicznych Ksiąg Wieczystych (EKW) Ministerstwa Sprawiedliwości.

- Do dostępu online niezbędny jest pełny i prawidłowy numer księgi wieczystej nieruchomości.

- Numer KW można znaleźć w akcie notarialnym, zawiadomieniu z sądu, w Sądzie Rejonowym lub odpłatnie w komercyjnych wyszukiwarkach.

- Informacje o hipotekach zawsze znajdują się w Dziale IV księgi wieczystej, zatytułowanym „Hipoteka”.

- Dział IV zawiera dane o rodzaju hipoteki, jej sumie, wierzycielu hipotecznym oraz ewentualnych roszczeniach.

- Weryfikacja hipoteki jest kluczowa przed zakupem nieruchomości, aby uniknąć nabycia jej z niechcianymi obciążeniami.

Dlaczego sprawdzenie hipoteki w księdze wieczystej to kluczowy krok?

Weryfikacja hipoteki w księdze wieczystej to absolutna podstawa bezpieczeństwa każdej transakcji nieruchomościowej. Dla kupującego jest to najważniejsza forma ochrony przed przejęciem cudzego długu. Nieruchomość obciążona hipoteką oznacza, że w przypadku niespłacenia zobowiązania przez dłużnika (nawet poprzedniego właściciela!), wierzyciel hipoteczny ma prawo zaspokoić swoje roszczenia z tej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. To ryzyko, którego nikt nie chce ponosić. Ignorowanie zapisów w Dziale IV księgi wieczystej może prowadzić do bardzo poważnych konsekwencji finansowych. Wyobraź sobie sytuację, w której kupujesz mieszkanie, nie sprawdzając jego księgi wieczystej, a po kilku miesiącach okazuje się, że jest ono obciążone hipoteką na kilkaset tysięcy złotych z tytułu niespłaconego kredytu poprzedniego właściciela. W takiej sytuacji bank może wszcząć postępowanie egzekucyjne z nieruchomości, co oznacza, że możesz stracić swoje nowo nabyte mienie.Dla właścicieli nieruchomości regularne sprawdzanie księgi wieczystej, w tym Działu IV, również ma ogromne znaczenie. Pozwala to na bieżąco monitorować stan prawny swojego majątku, upewnić się, że wszystkie wpisy są aktualne i zgodne z rzeczywistością, a także szybko reagować na ewentualne nieuprawnione wpisy lub błędy. Pamiętaj, że księga wieczysta jest publicznym rejestrem i to, co się w niej znajduje, ma moc prawną.

Co jest niezbędne do weryfikacji hipoteki online?

Kluczowym elementem, bez którego nie rozpoczniesz weryfikacji hipoteki online, jest pełny i prawidłowy numer księgi wieczystej nieruchomości. Numer ten ma ściśle określoną strukturę: składa się z kodu wydziału sądu (np. WA1M dla Warszawy-Mokotowa), numeru repertorium (unikalny numer księgi w danym wydziale) oraz cyfry kontrolnej. Przykładowo, numer księgi wieczystej może wyglądać tak: WA1M/00012345/6. Każda cyfra i litera ma tu znaczenie, a nawet drobny błąd uniemożliwi odnalezienie księgi.

Skąd zatem wziąć ten niezbędny numer? Oto najskuteczniejsze metody:

- Akt notarialny: Jeśli jesteś właścicielem nieruchomości lub masz dostęp do dokumentów transakcji, numer KW zawsze znajdziesz w akcie notarialnym dotyczącym jej zakupu lub darowizny.

- Zawiadomienie z sądu: Po każdej zmianie wpisu w księdze wieczystej (np. po zakupie, ustanowieniu hipoteki) sąd wieczystoksięgowy przesyła zawiadomienie, na którym widnieje numer KW.

- Sąd Rejonowy (Wydział Ksiąg Wieczystych): Możesz osobiście udać się do właściwego Sądu Rejonowego (Wydział Ksiąg Wieczystych) i, wykazując interes prawny (np. jako potencjalny kupujący, spadkobierca), złożyć wniosek o udostępnienie numeru KW lub wgląd do księgi.

- Starostwo Powiatowe: Wypis z rejestru gruntów, który możesz uzyskać w Starostwie Powiatowym, również często zawiera numer księgi wieczystej.

- Komercyjne wyszukiwarki online: Istnieją płatne serwisy internetowe, które umożliwiają wyszukiwanie numeru KW po adresie nieruchomości lub numerze działki. Jest to opcja wygodna, gdy nie masz dostępu do innych dokumentów.

Warto podkreślić, że system Elektronicznych Ksiąg Wieczystych Ministerstwa Sprawiedliwości nie pozwala na wyszukiwanie księgi wieczystej po samym adresie nieruchomości. Jest to zabezpieczenie mające na celu ochronę danych, dlatego posiadanie dokładnego numeru KW jest absolutnie kluczowe.

Sprawdź hipotekę online: Przewodnik po systemie EKW krok po kroku

System Elektronicznych Ksiąg Wieczystych (EKW) to darmowe i publicznie dostępne narzędzie Ministerstwa Sprawiedliwości, które pozwala na wgląd w treść ksiąg wieczystych. Poniżej przedstawiam, jak krok po kroku sprawdzić hipotekę.

-

Wejście do systemu: Rozpocznij od wpisania w przeglądarce internetowej oficjalnego adresu: ekw.ms.gov.pl. Upewnij się, że korzystasz z prawidłowego adresu, aby uniknąć stron podszywających się pod oficjalny serwis.

-

Wprowadzanie numeru KW: Na stronie głównej systemu znajdziesz pole do wprowadzenia numeru księgi wieczystej. Wpisz go dokładnie, bez spacji i innych dodatkowych znaków, zachowując format WA1M/00012345/6. Nawet drobny błąd uniemożliwi odnalezienie księgi, dlatego warto sprawdzić numer dwukrotnie.

-

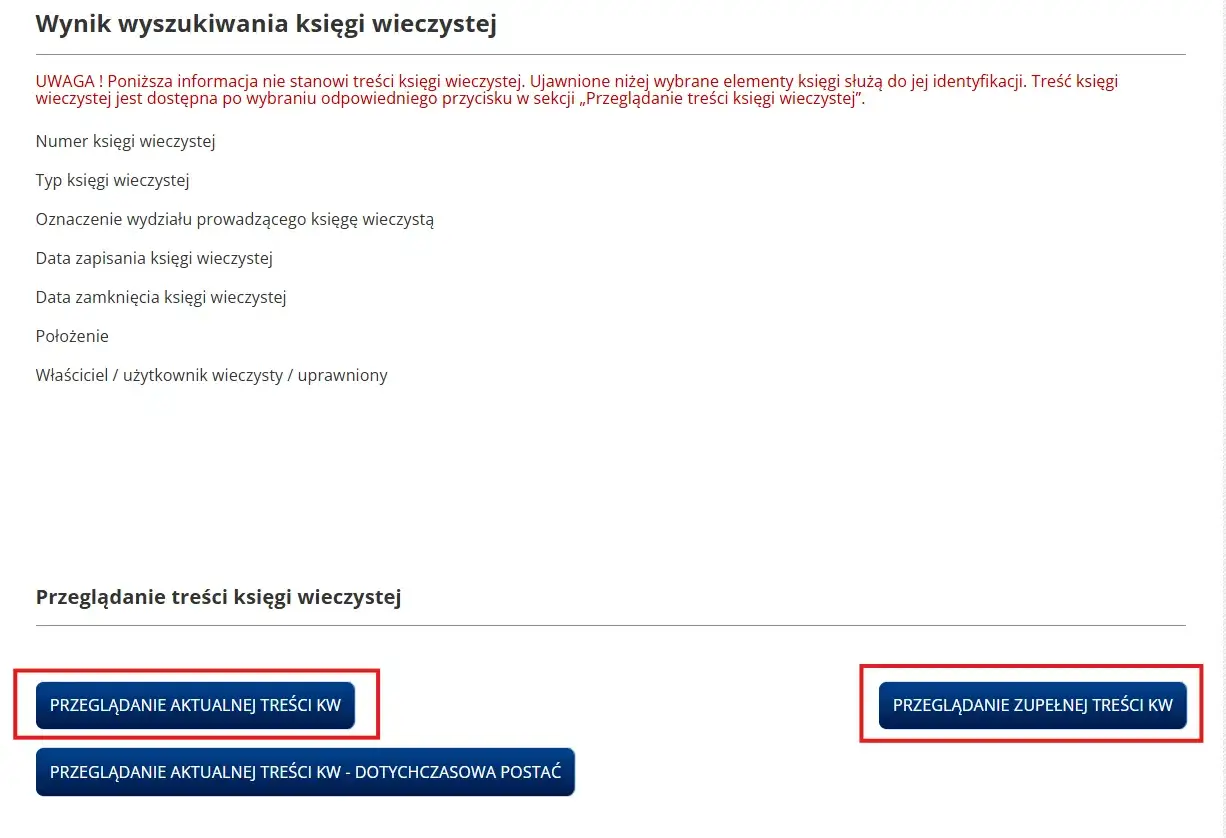

Nawigacja po księdze: Po poprawnym wprowadzeniu numeru i kliknięciu "Szukaj" system wyświetli treść księgi wieczystej. Księga jest podzielona na cztery działy. Aby sprawdzić hipotekę, musisz odnaleźć Dział IV, zatytułowany "Hipoteka". Zazwyczaj jest on łatwo dostępny w menu nawigacyjnym po lewej stronie lub poprzez przewinięcie strony w dół.

-

Pobieranie dokumentów: W systemie EKW masz również możliwość odpłatnego pobrania oficjalnego odpisu księgi wieczystej zwykłego lub zupełnego. Odpis zwykły przedstawia aktualny stan wpisów, natomiast odpis zupełny zawiera również wpisy wykreślone, co może być przydatne do pełnej analizy historii nieruchomości. Taki odpis ma moc dokumentu urzędowego i jest niezbędny np. przy transakcjach u notariusza czy w banku.

Jak interpretować Dział IV księgi wieczystej kluczowe informacje o hipotece

Dział IV księgi wieczystej to serce informacji o wszelkich obciążeniach hipotecznych nieruchomości. Jego prawidłowa interpretacja jest kluczowa dla zrozumienia stanu prawnego. Przyjrzyjmy się poszczególnym rubrykom:

-

Rubryka 4.1: Rodzaj i przeznaczenie hipoteki. Ten wpis informuje nas o tym, jaki rodzaj hipoteki został ustanowiony. Najczęściej spotkamy się z hipoteką umowną, która zabezpiecza zazwyczaj kredyt bankowy. Może to być hipoteka zwykła lub kaucyjna. Innym rodzajem jest hipoteka przymusowa, ustanawiana bez zgody właściciela, np. na wniosek urzędu skarbowego, ZUS-u czy komornika w celu zabezpieczenia długu publicznoprawnego lub wynikającego z orzeczenia sądowego. Wpis ten jasno określa, co dokładnie zabezpiecza dana hipoteka.

-

Rubryka 4.2 "Suma": Kwota zabezpieczenia. To jedna z najważniejszych informacji. Wskazuje ona maksymalną kwotę, do jakiej wierzyciel może zaspokoić swoje roszczenia z nieruchomości. Ważne jest, aby zrozumieć, że suma hipoteki często jest wyższa niż faktyczne zadłużenie (np. kwota kredytu). Banki często ustanawiają hipotekę na 150% kwoty kredytu, aby zabezpieczyć się na wypadek odsetek, kosztów egzekucji czy innych opłat. Dlatego suma hipoteki nie jest tożsama z aktualnym zadłużeniem to jedynie górna granica odpowiedzialności nieruchomości.

-

Rubryka 4.3 "Wierzyciel hipoteczny": Beneficjent zabezpieczenia. W tej rubryce znajdziemy informację, na czyją rzecz hipoteka została ustanowiona. Najczęściej będzie to konkretny bank, który udzielił kredytu. Może to być również inna instytucja (np. urząd skarbowy w przypadku hipoteki przymusowej) lub osoba fizyczna. Wiedza o tym, kto jest wierzycielem, jest kluczowa, aby w razie potrzeby skontaktować się z nim i uzyskać szczegółowe informacje.

-

Wzmianka o wniosku w Dziale IV: Jeśli w Dziale IV zobaczysz wpis "Wzmianka o wniosku", to jest to "czerwona flaga", której absolutnie nie wolno ignorować. Oznacza to, że do sądu wpłynął wniosek dotyczący wpisu lub zmiany w tym dziale (np. o ustanowienie nowej hipoteki, zmianę jej sumy lub wykreślenie), ale nie został on jeszcze rozpatrzony i wpisany do księgi. System EKW jest aktualizowany na bieżąco, ale zawsze istnieje pewne opóźnienie między złożeniem wniosku a jego fizycznym pojawieniem się w systemie. Wzmianka oznacza, że stan prawny nieruchomości może ulec zmianie w najbliższym czasie, a decydująca jest data złożenia wniosku, a nie data jego wpisania. Koniecznie należy wyjaśnić, czego dotyczy ten wniosek, zanim podejmiesz jakiekolwiek dalsze kroki.

Co zrobić, gdy znajdziesz wpis o hipotece w księdze wieczystej?

Znalezienie wpisu o hipotece w księdze wieczystej nie zawsze musi oznaczać problem, ale zawsze wymaga dogłębnej analizy i podjęcia odpowiednich kroków. Oto, co powinieneś zrobić:

-

Analiza wpisu: W pierwszej kolejności oceń rodzaj i sumę hipoteki. Jeśli jest to hipoteka umowna na rzecz banku, zabezpieczająca kredyt hipoteczny, jest to często standardowa sytuacja, zwłaszcza na rynku wtórnym. Wielu sprzedających spłaca kredyt z pieniędzy uzyskanych ze sprzedaży nieruchomości. W takiej sytuacji hipoteka zostanie wykreślona po transakcji. Jeśli jednak hipoteka jest przymusowa lub jej suma jest niewspółmiernie wysoka do wartości nieruchomości, to sygnał do wzmożonej ostrożności.

-

Negocjacje ze sprzedającym: Jeśli nieruchomość jest obciążona hipoteką, bezwzględnie żądaj od sprzedającego przedstawienia aktualnych dokumentów z banku. Powinien to być dokument potwierdzający aktualne zadłużenie (saldo kredytu), warunki spłaty oraz, co najważniejsze, promesę banku lub zaświadczenie o zgodzie na wykreślenie hipoteki po całkowitej spłacie kredytu. W promesie bank określa warunki, po spełnieniu których wyda zgodę na wykreślenie hipoteki z księgi wieczystej. To kluczowy dokument, który daje Ci pewność, że po uregulowaniu długu hipoteka zostanie usunięta.

-

Proces wykreślenia hipoteki: Po spłacie zadłużenia (zazwyczaj dzieje się to w dniu transakcji u notariusza, z części środków kupującego), bank wydaje dokument potwierdzający całkowitą spłatę kredytu i zgodę na wykreślenie hipoteki. Z tym dokumentem należy złożyć wniosek do sądu wieczystoksięgowego o wykreślenie hipoteki z Działu IV księgi wieczystej. Proces ten wymaga czasu, ale jest standardową procedurą, która ostatecznie "czyści" księgę wieczystą z obciążenia.

Najczęstsze błędy i pułapki podczas weryfikacji hipoteki

Moje doświadczenie pokazuje, że nawet przy najlepszych chęciach, łatwo jest popełnić błędy podczas weryfikacji hipoteki. Oto najczęstsze pułapki, na które musisz uważać:

- Błędne założenie, że "pusty" dział oznacza brak problemów: Samo to, że Dział IV jest pusty, nie zawsze oznacza, że nieruchomość jest wolna od obciążeń. Zawsze sprawdzaj, czy nie ma wzmianek o wnioskach, które jeszcze nie zostały wpisane do księgi.

- Ignorowanie starych, niewykreślonych hipotek: Czasem w księdze wieczystej widnieją stare wpisy hipoteczne, które teoretycznie powinny być już dawno wykreślone (np. po spłaconym kredycie sprzed wielu lat). Nigdy ich nie ignoruj! Dopóki wpis istnieje, hipoteka jest ważna. Wymagaj od sprzedającego, aby przed transakcją doprowadził do ich wykreślenia lub dostarczył dokumenty potwierdzające, że proces wykreślenia jest w toku.

- Poleganie wyłącznie na ustnych zapewnieniach sprzedającego: "Tak, tak, kredyt jest spłacony, hipoteka zostanie wykreślona" to zdanie, które słyszałem już setki razy. Zawsze żądaj pisemnych dokumentów z banku lub od wierzyciela. Słowo nic nie znaczy w obliczu zapisu w księdze wieczystej.

- Niezrozumienie różnicy między sumą hipoteki a aktualnym zadłużeniem: Jak już wspomniałem, suma hipoteki to maksymalna kwota zabezpieczenia, a nie bieżące zadłużenie. Zawsze proś o aktualne zaświadczenie z banku, które precyzyjnie określa, ile faktycznie pozostało do spłaty. To pozwoli Ci oszacować, jaką część kwoty zakupu trzeba będzie przeznaczyć na spłatę zobowiązania.