Zrozumienie i regularne mierzenie rentowności firmy to fundament każdego dobrze prosperującego biznesu. Bez tej wiedzy trudno podejmować świadome decyzje strategiczne czy oceniać efektywność działań. W tym artykule, jako Damian Laskowski, przeprowadzę Cię przez kluczowe wskaźniki rentowności, pokażę, jak je obliczać i interpretować, abyś mógł w pełni ocenić kondycję finansową swojego przedsiębiorstwa.

Kluczowe wskaźniki rentowności jak obliczyć i interpretować kondycję finansową firmy

- Rentowność to zdolność firmy do generowania zysku z zaangażowanych zasobów i kapitału, będąca miernikiem efektywności finansowej.

- Do najważniejszych wskaźników rentowności należą ROS (Rentowność Sprzedaży), ROA (Rentowność Aktywów), ROE (Rentowność Kapitału Własnego) i ROI (Rentowność Inwestycji).

- Dane do obliczeń czerpie się głównie ze sprawozdania finansowego firmy, zwłaszcza z bilansu oraz rachunku zysków i strat.

- Prawidłowa interpretacja wskaźników wymaga porównywania ich w czasie oraz z wynikami konkurencji i średnimi branżowymi.

- Próg rentowności (BEP) to kluczowy punkt, w którym przychody pokrywają wszystkie koszty, a zysk wynosi zero.

- Poprawę rentowności można osiągnąć poprzez optymalizację kosztów, efektywną strategię cenową, inwestycje w efektywność i zwiększanie wartości dla klienta.

Rentowność firmy pod lupą: dlaczego jej mierzenie jest kluczowe dla przetrwania biznesu

Rentowność firmy to nic innego jak zdolność przedsiębiorstwa do generowania zysku z zaangażowanych zasobów i kapitału. Dla mnie, jako eksperta, jest to jeden z najważniejszych mierników efektywności finansowej, który pozwala ocenić, jak sprawnie firma przekształca swoje aktywa i operacje w realne zyski.

Wiele osób myli zysk z rentownością, a to błąd, który może prowadzić do błędnych wniosków. Zysk to wartość bezwzględna konkretna kwota, którą firma zarobiła. Rentowność natomiast to miara efektywności, relacja tego zysku do skali działalności, zainwestowanego kapitału czy przychodów. Sam wysoki zysk nie zawsze oznacza, że firma jest efektywna, jeśli wymagał on ogromnych nakładów lub generowany był przy niskiej marży.

- Podejmowanie świadomych decyzji strategicznych: Analiza rentowności dostarcza danych niezbędnych do planowania przyszłych działań, inwestycji czy ekspansji.

- Ocena efektywności operacyjnej: Pozwala zidentyfikować, które obszary firmy działają sprawnie, a które wymagają optymalizacji, np. poprzez redukcję kosztów.

- Zwiększenie atrakcyjności dla inwestorów i banków: Wysoka i stabilna rentowność to sygnał dla potencjalnych partnerów finansowych, że firma jest wiarygodna i ma potencjał wzrostu.

- Wczesne wykrywanie problemów finansowych: Regularne monitorowanie wskaźników pozwala szybko zauważyć niepokojące trendy i podjąć działania naprawcze, zanim sytuacja stanie się krytyczna.

Niezbędnik analityka: 4 kluczowe wskaźniki rentowności, które musisz znać

Zastanawiasz się, skąd wziąć dane do obliczeń tych wszystkich wskaźników? To prostsze, niż myślisz. Głównym źródłem informacji jest sprawozdanie finansowe Twojej firmy. Konkretnie, będziesz potrzebować danych z bilansu (np. aktywa ogółem, kapitał własny) oraz z rachunku zysków i strat (np. zysk netto, przychody ze sprzedaży). Te dokumenty, przygotowywane regularnie, są kopalnią wiedzy o kondycji finansowej przedsiębiorstwa.

Pierwszy na liście to ROS (Return on Sales), czyli Rentowność Sprzedaży. Ten wskaźnik mówi nam, jaką część przychodów ze sprzedaży stanowi zysk netto. Innymi słowy, ile groszy zysku zostaje firmie z każdej złotówki sprzedaży. Wzór jest prosty:(Zysk netto / Przychody ze sprzedaży) x 100%. Wysoki wskaźnik ROS świadczy o dużej efektywności sprzedaży i dobrym zarządzaniu kosztami operacyjnymi.

Kolejny ważny wskaźnik to ROA (Return on Assets), czyli Rentowność Aktywów. Mierzy on, jak efektywnie firma zarządza całym swoim majątkiem aktywami w celu generowania zysku. Pokazuje, ile zysku netto przypada na każdą złotówkę zaangażowanych aktywów. Wzór: (Zysk netto / Aktywa ogółem) x 100%. Jest to wskaźnik szczególnie istotny dla banków i instytucji finansowych oceniających wiarygodność kredytową firmy, ponieważ wskazuje na zdolność do efektywnego wykorzystania zasobów.

Dla właścicieli i inwestorów kluczowy jest wskaźnik ROE (Return on Equity), czyli Rentowność Kapitału Własnego. Mierzy on stopę zwrotu z kapitału zainwestowanego przez właścicieli. Pokazuje, ile zysku netto generuje każda złotówka kapitału własnego. Wzór: (Zysk netto / Kapitał własny) x 100%. Wysokie ROE jest bardzo atrakcyjne dla inwestorów, ponieważ oznacza, że firma efektywnie pomnaża ich kapitał.

Na koniec, warto wspomnieć o ROI (Return on Investment), czyli Rentowności Inwestycji. Jest to ogólny wskaźnik, który pozwala ocenić efektywność konkretnej inwestycji, projektu czy nawet kampanii marketingowej. Mierzy, jaki zysk netto przyniosła dana inwestycja w stosunku do poniesionych na nią kosztów. Wzór: (Zysk netto z inwestycji / Koszty inwestycji) x 100%. Dzięki niemu możesz łatwo sprawdzić, czy dane przedsięwzięcie było opłacalne.

Jak obliczyć rentowność firmy? Wzory i praktyczne przykłady krok po kroku

Przyjmijmy, że Twoja firma osiągnęła zysk netto w wysokości 100 000 zł przy przychodach ze sprzedaży wynoszących 1 000 000 zł.

Wzór na ROS: (Zysk netto / Przychody ze sprzedaży) x 100%

Obliczenie: (100 000 zł / 1 000 000 zł) x 100% = 0,10 x 100% = 10%

Wynik: Rentowność sprzedaży (ROS) wynosi 10%. Oznacza to, że z każdej złotówki przychodu ze sprzedaży, 10 groszy stanowi zysk netto.

Jeśli Twoja firma wygenerowała zysk netto 100 000 zł, a jej aktywa ogółem wynoszą 500 000 zł.

Wzór na ROA: (Zysk netto / Aktywa ogółem) x 100%

Obliczenie: (100 000 zł / 500 000 zł) x 100% = 0,20 x 100% = 20%

Wynik: Rentowność aktywów (ROA) wynosi 20%. Pokazuje to, że na każdą złotówkę zaangażowanych aktywów przypada 20 groszy zysku.

Załóżmy, że zysk netto firmy to 100 000 zł, a kapitał własny wynosi 300 000 zł.

Wzór na ROE: (Zysk netto / Kapitał własny) x 100%

Obliczenie: (100 000 zł / 300 000 zł) x 100% ≈ 0,3333 x 100% ≈ 33,33%

Wynik: Rentowność kapitału własnego (ROE) wynosi około 33,33%. Jest to bardzo dobry wynik dla właścicieli, świadczący o efektywnym pomnażaniu ich kapitału.

Jeśli z konkretnej inwestycji osiągnąłeś zysk netto w wysokości 20 000 zł, a koszt tej inwestycji wyniósł 100 000 zł.

Wzór na ROI: (Zysk netto z inwestycji / Koszty inwestycji) x 100%

Obliczenie: (20 000 zł / 100 000 zł) x 100% = 0,20 x 100% = 20%

Wynik: Rentowność inwestycji (ROI) wynosi 20%. Oznacza to, że inwestycja przyniosła 20% zwrotu w stosunku do poniesionych nakładów.

Liczby to nie wszystko: jak prawidłowo interpretować wskaźniki rentowności

Same liczby, choć kluczowe, nie powiedzą nam całej historii. Aby prawidłowo zinterpretować wskaźniki rentowności, musimy spojrzeć na nie w szerszym kontekście. Przede wszystkim, analizuj trendy. Porównuj wyniki kwartał do kwartału, rok do roku. Czy Twoje wskaźniki rosną, spadają, czy utrzymują się na stabilnym poziomie? To pozwoli Ci zidentyfikować zmiany, ocenić skuteczność wprowadzonych działań i przewidzieć przyszłe tendencje.

Kolejnym krokiem jest benchmarking, czyli porównywanie wskaźników Twojej firmy z wynikami konkurencji oraz ze średnimi branżowymi. Czy Twoja rentowność sprzedaży jest wyższa niż u rywali? Czy efektywniej zarządzasz aktywami? Takie porównanie pozwoli Ci ocenić pozycję rynkową firmy i zidentyfikować obszary, w których możesz się poprawić lub w których masz przewagę konkurencyjną.

Ogólnie rzecz biorąc, wysokie wartości wskaźników ROS, ROA, ROE i ROI są pożądane, ponieważ świadczą o dobrej kondycji finansowej i efektywności. Niskie wartości mogą sygnalizować problemy zbyt wysokie koszty, nieefektywne wykorzystanie aktywów czy niską rentowność dla właścicieli. Pamiętaj jednak, że interpretacja zawsze zależy od specyfiki branży, modelu biznesowego, a nawet fazy rozwoju firmy. Na przykład, firma usługowa będzie miała inne ROA niż firma produkcyjna z dużym parkiem maszynowym.

Warto również pamiętać, że niska rentowność nie zawsze musi być od razu powodem do niepokoju. Przykładowo, startupy często intensywnie inwestują w rozwój, co początkowo obniża ich zyski, ale buduje potencjał na przyszłość. Podobnie, specyficzne branże mogą wymagać bardzo dużych nakładów początkowych. Tymczasowe spadki koniunktury gospodarczej czy jednorazowe, duże inwestycje również mogą przejściowo obniżyć rentowność, co jest naturalnym elementem cyklu biznesowego.

Liczby same w sobie nie mówią całej historii. Kontekst, dogłębna analiza i zrozumienie specyfiki biznesu są kluczowe do zrozumienia prawdziwej kondycji firmy.

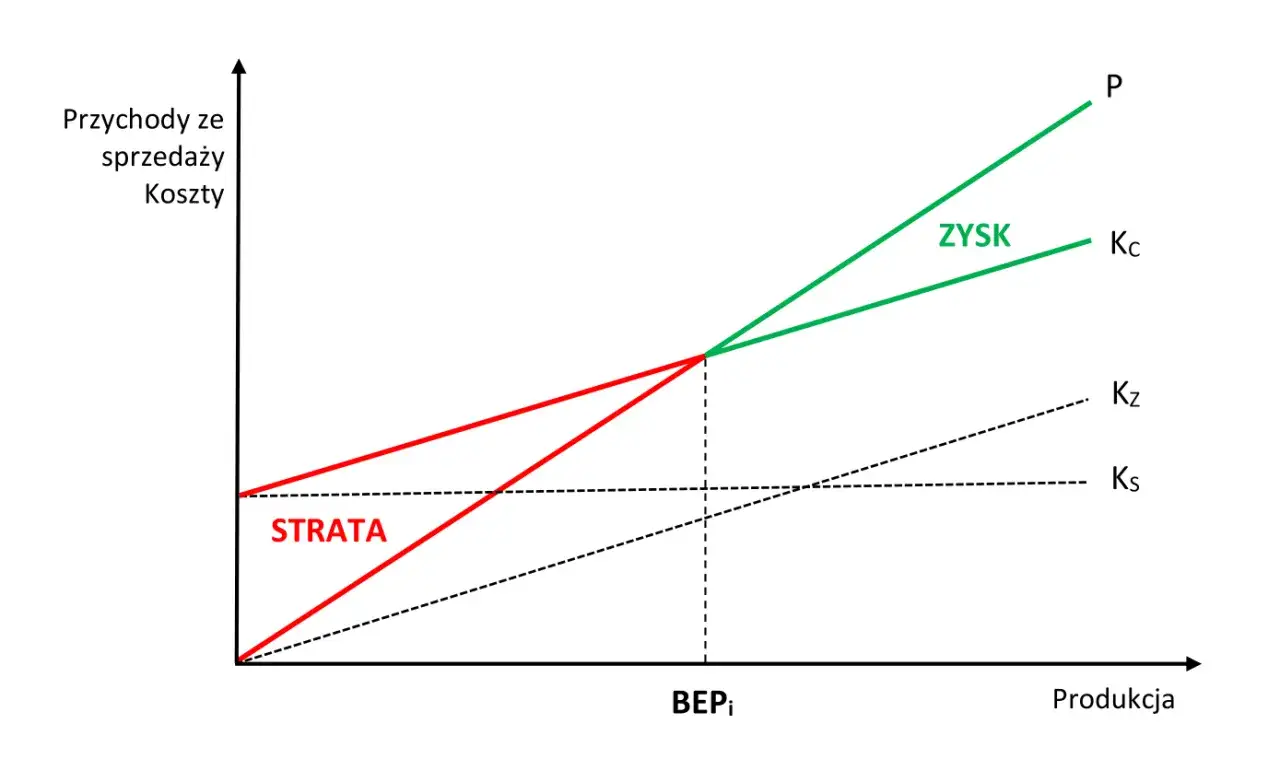

Próg rentowności (BEP): odkryj punkt, w którym Twoja firma zaczyna zarabiać

Przejdźmy teraz do kolejnego niezwykle ważnego narzędzia analitycznego progu rentowności (BEP - Break-Even Point). Jest to ten magiczny punkt, w którym przychody Twojej firmy dokładnie pokrywają wszystkie jej koszty zarówno stałe, jak i zmienne a zysk wynosi zero. Znajomość BEP jest absolutnie kluczowa dla planowania strategicznego, pomaga w ustalaniu realistycznych celów sprzedażowych, optymalizacji cen i ocenie ryzyka związanego z nowymi projektami czy produktami.

Aby obliczyć próg rentowności ilościowy, czyli liczbę jednostek produktu, które musisz sprzedać, aby pokryć koszty, użyj wzoru: Koszty stałe / (Cena jednostkowa - Jednostkowy koszt zmienny).

Przykład: Koszty stałe = 50 000 zł, Cena jednostkowa = 100 zł, Jednostkowy koszt zmienny = 50 zł.

Obliczenie: 50 000 zł / (100 zł - 50 zł) = 50 000 zł / 50 zł = 1 000 jednostek.

Musisz sprzedać 1 000 jednostek, aby osiągnąć próg rentowności.

Próg rentowności wartościowy powie Ci, jaką wartość przychodów ze sprzedaży musisz osiągnąć, aby pokryć wszystkie koszty. Wzór: Próg ilościowy x Cena jednostkowa.

Kontynuując przykład: Próg ilościowy = 1 000 jednostek, Cena jednostkowa = 100 zł.

Obliczenie: 1 000 jednostek x 100 zł = 100 000 zł.

Musisz osiągnąć przychody w wysokości 100 000 zł, aby pokryć koszty.

- Ustalanie realistycznych celów sprzedażowych: Wiedząc, ile musisz sprzedać, możesz precyzyjniej planować działania handlowe i marketingowe.

- Ocena opłacalności nowych produktów/usług: Zanim wprowadzisz coś nowego, oblicz BEP, aby sprawdzić, czy jest to ekonomicznie uzasadnione.

- Kontrola kosztów: Analiza BEP pomaga zrozumieć, jak zmiany w kosztach stałych lub zmiennych wpływają na punkt, w którym zaczynasz zarabiać.

- Optymalizacja strategii cenowych: Pozwala ocenić, jak zmiana ceny jednostkowej wpłynie na liczbę produktów, które musisz sprzedać, aby wyjść na zero.

- Ocena wpływu zmian w kosztach lub cenach na zyskowność: Szybko zobaczysz, jak różne scenariusze wpływają na Twoją zdolność do generowania zysku.

Od analizy do działania: sprawdzone sposoby na zwiększenie rentowności firmy

- Optymalizacja kosztów: To jedno z najszybszych i często najbardziej efektywnych działań. Szukaj oszczędności bez utraty jakości. Przykłady: renegocjacje umów z dostawcami, redukcja marnotrawstwa w procesach produkcyjnych lub operacyjnych, efektywniejsze zarządzanie zapasami, ścisła kontrola kosztów operacyjnych, takich jak energia czy transport. Pamiętaj, że każdy zaoszczędzony grosz to grosz, który bezpośrednio wpływa na zysk.

- Strategia cenowa: Podniesienie cen to nie zawsze jedyna droga do wyższej marży, choć często jest skuteczna. Kluczowa jest analiza elastyczności cenowej popytu czy klienci zaakceptują wyższą cenę? Rozważ dywersyfikację oferty, wprowadzając produkty premium lub pakiety usług. Skup się na zwiększaniu wartości postrzeganej produktu lub usługi, aby klienci byli gotowi zapłacić więcej.

- Inwestycje w efektywność: Technologia i automatyzacja to Twoi sprzymierzeńcy w zwiększaniu zysków. Usprawnienie procesów, redukcja błędów dzięki systemom IT, czy inwestycje w nowoczesne maszyny mogą znacząco zwiększyć wydajność i obniżyć koszty jednostkowe, co bezpośrednio przełoży się na rentowność.

- Zwiększanie wartości dla klienta: Lojalność klienta to jeden z najcenniejszych aktywów firmy. Poprawa obsługi klienta, wdrożenie programów lojalnościowych, personalizacja oferty czy skuteczniejszy, bardziej celowany marketing mogą zwiększyć satysfakcję i retencję klientów. Zadowolony klient często kupuje więcej i poleca firmę innym, co przekłada się na stabilne i rosnące przychody.