Wykres progu rentowności wizualna mapa do zrozumienia finansów firmy i podejmowania strategicznych decyzji

- Próg rentowności (BEP) to punkt, w którym przychody dokładnie pokrywają wszystkie koszty, oznaczający brak zysku i straty.

- Wykres BEP to graficzna reprezentacja zależności między kosztami, przychodami a wielkością produkcji/sprzedaży.

- Kluczowe elementy wykresu to linie kosztów stałych, kosztów całkowitych i przychodów, które przecinają się w punkcie BEP.

- Umożliwia szybką identyfikację strefy zysku i straty oraz ocenę minimalnego poziomu sprzedaży niezbędnego do przetrwania.

- Jest narzędziem do analizy "co-jeśli", planowania cenowego i oceny opłacalności nowych inwestycji.

- Regularne aktualizowanie wykresu BEP jest niezbędne dla zarządzania ryzykiem, zwłaszcza w zmiennym otoczeniu rynkowym.

Wykres progu rentowności: Twoja mapa do zysku

Czym jest próg rentowności (BEP) i dlaczego sama liczba to za mało?

Próg rentowności (BEP Break-Even Point) to fundamentalny wskaźnik w zarządzaniu każdym biznesem. Definiuje on punkt, w którym przychody ze sprzedaży dokładnie pokrywają wszystkie koszty poniesione przez przedsiębiorstwo zarówno stałe, jak i zmienne. Oznacza to, że w tym momencie firma nie generuje ani zysku, ani straty, a jej wynik finansowy wynosi zero. Z mojego doświadczenia wiem, że sama wartość liczbowa BEP, choć niezwykle ważna, często okazuje się niewystarczająca. Wizualizacja tego punktu na wykresie jest kluczowa, ponieważ pozwala na znacznie głębszą analizę i zrozumienie zależności między wolumenem sprzedaży, kosztami a potencjalnym zyskiem. To nie tylko liczba, to cała historia o kondycji Twojego biznesu.Jak wykres BEP demaskuje ukryte ryzyka i szanse w Twoim biznesie?

Wykres progu rentowności to potężne narzędzie analityczne, które pozwala na szybkie zidentyfikowanie kluczowych stref operacyjnych firmy. Dzięki niemu możemy wyraźnie rozróżnić strefę straty (poniżej BEP) od strefy zysku (powyżej BEP). Ta graficzna reprezentacja ułatwia dostrzeganie zależności i potencjalnych problemów, które mogłyby umknąć przy samej analizie liczbowej. Widząc, jak blisko lub daleko jesteśmy od progu rentowności, możemy ocenić kondycję firmy, zidentyfikować ryzyka związane z niskim wolumenem sprzedaży lub dostrzec szanse na zwiększenie zysków poprzez optymalizację kosztów czy zwiększenie efektywności. To jak mapa drogowa, która pokazuje, gdzie jesteś i dokąd możesz zmierzać.

Kluczowe pojęcia, które musisz znać, zanim zaczniesz rysować: koszty stałe, zmienne i przychody

-

Koszty stałe (KS): Są to koszty, które nie zmieniają się wraz ze zmianą wielkości produkcji czy sprzedaży w określonym przedziale czasu i wolumenu. Musisz je ponosić niezależnie od tego, czy sprzedasz jedną sztukę produktu, czy tysiąc.

- Przykład: czynsz za biuro lub magazyn, wynagrodzenia pracowników administracyjnych, amortyzacja maszyn, ubezpieczenia.

-

Koszty zmienne (KZ): To koszty, które zmieniają się proporcjonalnie do wielkości produkcji lub sprzedaży. Im więcej produkujesz/sprzedajesz, tym wyższe są koszty zmienne.

- Przykład: koszt surowców do produkcji, prowizje od sprzedaży, opakowania, koszt energii zużytej bezpośrednio do produkcji.

-

Przychody całkowite (P): Jest to suma pieniędzy uzyskanych ze sprzedaży wszystkich produktów lub usług. Oblicza się je, mnożąc liczbę sprzedanych jednostek przez ich cenę jednostkową.

- Przykład: sprzedaż 1000 sztuk produktu po 50 zł każda daje 50 000 zł przychodu.

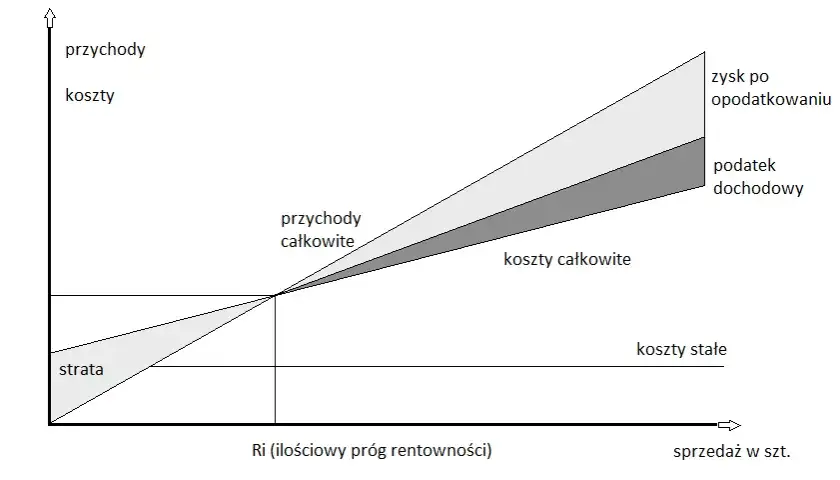

Anatomia wykresu progu rentowności: Co oznaczają poszczególne linie?

Oś X i Y: Fundament Twojej analizy co reprezentują?

Zaczynając rysowanie wykresu progu rentowności, musimy najpierw zrozumieć jego fundament, czyli osie układu współrzędnych. Oś pozioma, oznaczana jako oś X, reprezentuje wielkość produkcji lub sprzedaży. Zazwyczaj wyrażamy ją w jednostkach fizycznych, czyli w sztukach produktu, liczbie świadczonych usług, czy też w innym odpowiednim dla Twojej działalności wskaźniku wolumenu.

Natomiast oś pionowa, czyli oś Y, służy do przedstawienia wartości przychodów i kosztów. Wszystkie kwoty, takie jak koszty stałe, koszty zmienne, koszty całkowite oraz przychody całkowite, będą naniesione na tę oś, wyrażone zazwyczaj w złotówkach.

Linia kosztów stałych: Niezmienny punkt odniesienia na Twoim wykresie

Linia kosztów stałych (KS) jest jedną z najprostszych do narysowania na wykresie BEP. Ma ona charakter poziomy, co doskonale odzwierciedla jej naturę koszty te nie zmieniają się wraz ze zmianą wielkości produkcji. Niezależnie od tego, czy produkujesz 100, czy 1000 sztuk, czynsz za fabrykę pozostaje taki sam. Ta linia stanowi swego rodzaju punkt odniesienia, pokazując minimalny poziom wydatków, które firma musi ponieść, zanim jeszcze zacznie cokolwiek produkować czy sprzedawać.

Linia kosztów całkowitych: Jak koszty zmienne wpływają na jej nachylenie?

Linia kosztów całkowitych (KC) to suma kosztów stałych i kosztów zmiennych. Na wykresie zaczyna się ona w punkcie, w którym linia kosztów stałych przecina oś Y to logiczne, ponieważ nawet przy zerowej produkcji ponosimy już koszty stałe. Następnie linia KC rośnie wraz ze wzrostem wolumenu produkcji. Jej nachylenie jest determinowane przez jednostkowe koszty zmienne. Im wyższe jednostkowe koszty zmienne, tym bardziej stroma będzie linia KC, co oznacza, że całkowite koszty rosną szybciej wraz ze wzrostem produkcji.

Linia przychodów: Prosta droga do wizualizacji Twoich zarobków

Linia przychodów całkowitych (P) na wykresie progu rentowności pokazuje, ile pieniędzy firma zarabia ze sprzedaży. Zaczyna się ona w początku układu współrzędnych (0,0), ponieważ przy zerowej sprzedaży nie ma żadnych przychodów. Następnie linia ta rośnie proporcjonalnie do wielkości sprzedaży. Jej nachylenie jest bezpośrednio związane z ceną jednostkową produktu im wyższa cena, tym bardziej stroma linia przychodów, co oznacza, że przychody rosną szybciej wraz ze wzrostem wolumenu sprzedaży.

Krok po kroku: Stwórz własny wykres progu rentowności z przykładami

Zbieranie danych: Jakie liczby z Twojej firmy będą niezbędne?

Aby stworzyć wiarygodny wykres progu rentowności, potrzebujemy kilku kluczowych danych finansowych. Z mojego doświadczenia wynika, że precyzja w ich zbieraniu jest absolutnie fundamentalna. Będą to:

- Całkowite koszty stałe (KS): Suma wszystkich kosztów, które nie zmieniają się wraz z wolumenem produkcji. Możesz je znaleźć w swoich sprawozdaniach finansowych, analizując konta kosztów operacyjnych, które nie są bezpośrednio związane z produkcją.

- Cena jednostkowa produktu/usługi (C): Cena, po której sprzedajesz jedną sztukę swojego produktu lub jedną jednostkę usługi. Dane te pochodzą z Twojej polityki cenowej lub faktur sprzedaży.

- Jednostkowy koszt zmienny (KZj): Koszt wytworzenia jednej sztuki produktu lub świadczenia jednej usługi, który zmienia się wraz z wolumenem. Wartości te znajdziesz w kalkulacjach kosztów produkcji lub analizując koszty materiałów i robocizny bezpośredniej.

Obliczanie kluczowych wartości: Praktyczne zastosowanie wzorów na BEP ilościowy i wartościowy

Po zebraniu danych możemy przejść do obliczeń. Są dwa podstawowe wzory, które pozwolą nam określić próg rentowności:

-

Próg rentowności ilościowy (BEP ilościowy): Ten wzór mówi nam, ile jednostek produktu lub usługi musimy sprzedać, aby pokryć wszystkie koszty i osiągnąć zero zysku.

BEP ilościowy = Koszty Stałe / (Cena jednostkowa - Jednostkowy koszt zmienny)Wyjaśnienie: Mianownik wzoru to marża jednostkowa brutto, czyli kwota, jaką każda sprzedana jednostka wnosi na pokrycie kosztów stałych. Dzieląc całkowite koszty stałe przez tę marżę, dowiadujemy się, ile jednostek potrzeba, aby je pokryć.

Przykład: Koszty Stałe = 10 000 zł, Cena jednostkowa = 50 zł, Jednostkowy koszt zmienny = 30 zł.

BEP ilościowy = 10 000 zł / (50 zł - 30 zł) = 10 000 zł / 20 zł = 500 sztukMusimy sprzedać 500 sztuk, aby wyjść na zero.

-

Próg rentowności wartościowy (BEP wartościowy): Ten wzór pokazuje, jaką łączną wartość przychodów ze sprzedaży musimy osiągnąć, aby pokryć wszystkie koszty.

BEP wartościowy = BEP ilościowy * Cena jednostkowaLUB

BEP wartościowy = Koszty Stałe / (1 - (Jednostkowy koszt zmienny / Cena jednostkowa))Wyjaśnienie: Pierwszy wzór jest prostym rozszerzeniem BEP ilościowego. Drugi wzór wykorzystuje wskaźnik marży brutto, czyli procentowy udział marży jednostkowej w cenie sprzedaży.

Przykład (kontynuacja): BEP ilościowy = 500 sztuk, Cena jednostkowa = 50 zł.

BEP wartościowy = 500 sztuk * 50 zł = 25 000 złLUB

BEP wartościowy = 10 000 zł / (1 - (30 zł / 50 zł)) = 10 00etycznych0 zł / (1 - 0.6) = 10 000 zł / 0.4 = 25 000 złMusimy osiągnąć 25 000 zł przychodu, aby wyjść na zero.

Rysowanie wykresu od zera: Praktyczny przewodnik (np. w Excelu lub Google Sheets)

Teraz, gdy mamy już wszystkie niezbędne dane i obliczenia, możemy przejść do wizualizacji. Wykorzystanie arkusza kalkulacyjnego, takiego jak Excel czy Google Sheets, znacznie ułatwia ten proces:

-

Przygotuj dane: W arkuszu kalkulacyjnym utwórz kolumny dla:

- "Wielkość produkcji/sprzedaży" (np. od 0 do wartości znacznie przekraczającej obliczony BEP ilościowy, z rozsądnym krokiem).

- "Koszty stałe" (ta sama wartość dla każdej wielkości produkcji).

- "Koszty zmienne" (

=Jednostkowy koszt zmienny * Wielkość produkcji/sprzedaży). - "Koszty całkowite" (

=Koszty stałe + Koszty zmienne). - "Przychody" (

=Cena jednostkowa * Wielkość produkcji/sprzedaży).

- Wprowadź formuły: Wypełnij kolumny odpowiednimi formułami, odwołując się do wcześniej zdefiniowanych danych (koszty stałe, cena jednostkowa, jednostkowy koszt zmienny). Pamiętaj o blokowaniu komórek z danymi stałymi (np. znakiem dolara $ w Excelu), aby formuły działały poprawnie przy przeciąganiu.

- Wybierz odpowiedni typ wykresu: Zaznacz kolumny z "Wielkością produkcji/sprzedaży", "Koszty całkowite" i "Przychody". Przejdź do "Wstaw" -> "Wykres" i wybierz wykres liniowy (najlepiej z gładkimi liniami lub bez znaczników, aby linie były ciągłe).

- Dodaj wszystkie linie do wykresu: Upewnij się, że na wykresie znajdują się trzy linie: koszty stałe (jeśli nie dodałeś ich wcześniej jako oddzielnej serii, możesz to zrobić teraz), koszty całkowite i przychody. Czasami wygodniej jest dodać linię kosztów stałych ręcznie, jeśli nie została uwzględniona w początkowym wyborze danych.

- Sformatuj osie i dodaj etykiety: Nadaj osiom odpowiednie tytuły ("Wielkość produkcji/sprzedaży" dla osi X i "Wartość (zł)" dla osi Y). Dodaj tytuł wykresu (np. "Wykres progu rentowności dla firmy X") oraz legendę, aby łatwo rozróżnić poszczególne linie. Możesz także dostosować zakresy osi, aby wykres był czytelny i obejmował interesujący Cię przedział.

Gdzie jest Twój BEP? Znajdowanie złotego punktu przecięcia

Kiedy wykres jest już gotowy, nadszedł czas na najważniejsze zidentyfikowanie progu rentowności. Na wykresie jest to punkt, w którym linia przychodów całkowitych przecina się z linią kosztów całkowitych. To właśnie w tym miejscu Twoja firma osiąga równowagę finansową. Wszystko, co znajduje się po lewej stronie tego punktu (niższy wolumen sprzedaży), oznacza stratę. Wszystko, co znajduje się po prawej stronie (wyższy wolumen sprzedaży), oznacza zysk. Wizualne odnalezienie tego "złotego punktu" jest niezwykle intuicyjne i pozwala szybko ocenić, ile musisz sprzedać, aby zacząć zarabiać.Interpretacja wykresu: Jak czytać między liniami i podejmować lepsze decyzje biznesowe?

Strefa straty vs. strefa zysku: Jak szybko ocenić kondycję firmy?

Wykres progu rentowności to nie tylko punkt, ale i całe strefy, które mówią nam o kondycji firmy. Obszar poniżej punktu BEP, gdzie linia kosztów całkowitych znajduje się powyżej linii przychodów, to strefa straty. Oznacza to, że przy danym wolumenie sprzedaży firma nie jest w stanie pokryć wszystkich swoich wydatków. Z kolei obszar powyżej punktu BEP, gdzie linia przychodów przewyższa linię kosztów całkowitych, to strefa zysku. Im dalej na prawo od BEP, tym większy potencjalny zysk. Analizując, gdzie znajduje się aktualna sprzedaż Twojej firmy względem tych stref, możesz błyskawicznie ocenić, czy działasz na plusie, czy na minusie, i jak duży jest Twój bufor bezpieczeństwa.

Margines bezpieczeństwa: Jak duży masz bufor przed stratą i jak go odczytać z wykresu?

Margines bezpieczeństwa to kluczowy wskaźnik, który mówi nam, o ile może spaść sprzedaż, zanim firma zacznie generować straty. Jest to różnica między aktualną (lub planowaną) sprzedażą a progiem rentowności. Na wykresie możesz go wizualnie zinterpretować jako odległość na osi X między aktualnym poziomem sprzedaży a punktem BEP. Im większy margines bezpieczeństwa, tym bardziej odporna jest firma na niespodziewane spadki popytu czy inne rynkowe zawirowania. To dla mnie jeden z najważniejszych wskaźników stabilności biznesu.

Analiza wrażliwości: Co się stanie na wykresie, gdy zmienią się Twoje koszty lub ceny?

Jedną z największych zalet wykresu progu rentowności jest możliwość przeprowadzania analizy wrażliwości, czyli scenariuszy "co-jeśli". Pozwala to symulować wpływ różnych zmian na Twój BEP i potencjalny zysk:

- Zmiana ceny jednostkowej: Jeśli obniżysz cenę, linia przychodów stanie się mniej stroma, co spowoduje przesunięcie punktu BEP w prawo (musisz sprzedać więcej, aby wyjść na zero). Wzrost ceny sprawi, że linia przychodów będzie bardziej stroma, przesuwając BEP w lewo.

- Wzrost kosztów stałych: Zwiększenie kosztów stałych (np. wyższy czynsz) spowoduje, że cała linia kosztów stałych przesunie się w górę. W konsekwencji linia kosztów całkowitych również przesunie się w górę, co przesunie BEP w prawo, wymagając większej sprzedaży.

- Zmiana jednostkowego kosztu zmiennego: Wzrost jednostkowego kosztu zmiennego (np. droższe materiały) spowoduje, że linia kosztów całkowitych stanie się bardziej stroma, ponieważ rośnie ona szybciej wraz z wolumenem. To również przesunie BEP w prawo. Obniżenie kosztu zmiennego zmniejszy nachylenie linii KC i przesunie BEP w lewo.

Wykres progu rentowności w akcji: Praktyczne scenariusze dla Twojego biznesu

Planujesz nową inwestycję? Sprawdź na wykresie, jak wpłynie na Twoją rentowność

Każda nowa inwestycja, czy to zakup nowej maszyny, czy rozbudowa biura, ma wpływ na finanse firmy. Wykres progu rentowności jest idealnym narzędziem do oceny jej opłacalności. Jeśli inwestycja zwiększa koszty stałe (np. rata leasingu za maszynę, amortyzacja), na wykresie zobaczymy, jak linia kosztów stałych przesuwa się w górę. To z kolei podniesie linię kosztów całkowitych, przesuwając Twój próg rentowności w prawo. Jeśli inwestycja ma obniżyć jednostkowe koszty zmienne (np. bardziej wydajna maszyna), linia kosztów całkowitych stanie się mniej stroma. Dzięki temu możesz wizualnie ocenić, o ile więcej (lub mniej) musisz sprzedać, aby nowa inwestycja zaczęła się opłacać.

Wojna cenowa na rynku: Jak obniżka ceny przesuwa Twój próg rentowności?

W obliczu silnej konkurencji często rozważamy obniżenie cen. Wykres BEP jasno pokazuje konsekwencje takiej decyzji. Obniżka ceny produktu sprawi, że linia przychodów na wykresie stanie się mniej stroma przy każdym sprzedanym produkcie zarabiasz mniej. Skutek? Punkt progu rentowności przesunie się w prawo, co oznacza, że będziesz musiał sprzedać znacznie więcej produktów, aby osiągnąć ten sam poziom pokrycia kosztów. To kluczowa informacja, która pozwala ocenić, czy niższa cena rzeczywiście przyciągnie wystarczająco dużo nowych klientów, aby zrekompensować mniejszą marżę.

Wzrost kosztów materiałów: Zobacz na wykresie, o ile więcej musisz sprzedać, by nie stracić

Wzrost cen surowców czy materiałów to częsty problem, z którym borykają się przedsiębiorcy. Taka zmiana bezpośrednio wpływa na jednostkowy koszt zmienny. Na wykresie BEP oznacza to, że linia kosztów całkowitych stanie się bardziej stroma, ponieważ każdy kolejny wyprodukowany produkt kosztuje więcej. Konsekwencją jest przesunięcie progu rentowności w prawo. Wykres natychmiast pokaże Ci, o ile większy wolumen sprzedaży jest teraz niezbędny, aby Twoja firma nie generowała strat. To pozwala na szybką reakcję na przykład poprzez poszukiwanie tańszych dostawców, optymalizację procesów produkcyjnych, a w ostateczności, przemyślenie podniesienia cen.

Analiza progu rentowności jest kluczowym narzędziem w zarządzaniu finansami firmy. W kontekście polskiego rynku, jest szczególnie istotna dla startupów i MŚP, które muszą precyzyjnie kontrolować koszty i planować rozwój. W warunkach zmiennej inflacji i rosnących kosztów (energii, pracy), regularne aktualizowanie obliczeń i wykresu progu rentowności staje się niezbędnym elementem zarządzania ryzykiem.

Najczęstsze błędy przy tworzeniu i analizie wykresu BEP: Jak ich uniknąć?

Błędna klasyfikacja kosztów: Pułapka, która zafałszuje cały obraz

Jednym z najczęstszych i najbardziej zgubnych błędów, jakie widzę w praktyce, jest niewłaściwa klasyfikacja kosztów na stałe i zmienne. To pułapka, która może całkowicie zafałszować wynik analizy progu rentowności i doprowadzić do błędnych decyzji biznesowych. Na przykład, przypisanie kosztu zmiennego (jak prowizja od sprzedaży) do kosztów stałych, lub odwrotnie, potrafi drastycznie zmienić położenie linii na wykresie i tym samym punkt BEP. Zawsze poświęć czas na dokładne przeanalizowanie każdego kosztu i zastanowienie się, czy faktycznie zmienia się on wraz z wolumenem produkcji/sprzedaży.

Ignorowanie zmian w otoczeniu rynkowym: Dlaczego wykres trzeba regularnie aktualizować?

Wykres progu rentowności nie jest statycznym dokumentem, który tworzy się raz i zapomina. Otoczenie rynkowe jest dynamiczne ceny surowców rosną, koszty energii szybują w górę, pensje pracowników ulegają zmianom, a popyt może się wahać. Ignorowanie tych zmian sprawia, że raz stworzony wykres szybko traci aktualność i może prowadzić do mylnych wniosków. Z mojego punktu widzenia, regularna aktualizacja danych i ponowne wykreślanie BEP to absolutna podstawa zarządzania ryzykiem i utrzymania trafności analizy. Tylko wtedy wykres będzie Twoim prawdziwym drogowskazem.

Przeczytaj również: Jak wypłacić pieniądze z funduszu Santander? Krok po kroku i bez błędów

Założenie liniowości: Kiedy prosty model BEP przestaje być wiarygodny?

Warto pamiętać, że podstawowy model progu rentowności opiera się na założeniu liniowości kosztów i przychodów. Oznacza to, że koszty zmienne rosną proporcjonalnie do produkcji, a cena jednostkowa pozostaje stała. W rzeczywistości jednak, w miarę wzrostu produkcji, mogą pojawić się korzyści skali, które obniżą jednostkowe koszty zmienne (np. rabaty ilościowe od dostawców). Z drugiej strony, przy bardzo dużych wolumenach, mogą pojawić się koszty związane z nadgodzinami czy dodatkowymi zmianami. Podobnie, przychody mogą być nieliniowe ze względu na rabaty dla dużych klientów. Dlatego też, przy bardzo dużych lub bardzo małych wolumenach produkcji/sprzedaży, prosty model BEP może stać się mniej wiarygodny. W takich sytuacjach warto rozważyć bardziej zaawansowane analizy, które uwzględniają te nieliniowe zależności.