Raport BIK sprawdzisz online na portalu BIK.pl zobacz, jak to zrobić krok po kroku

- Najprostszym sposobem na sprawdzenie BIK jest założenie konta na oficjalnym portalu bik.pl i pobranie raportu.

- Pełny, płatny raport BIK kosztuje 59 zł i zawiera kluczową dla banków ocenę punktową (scoring).

- Raz na 6 miesięcy przysługuje Ci prawo do bezpłatnego pobrania podstawowej "Kopii danych" (bez scoringu).

- Sprawdzenie BIK pozwala ocenić swoje szanse na kredyt, zweryfikować poprawność danych i chronić się przed wyłudzeniem.

Czym jest BIK i jakie informacje o tobie gromadzi?

Biuro Informacji Kredytowej, w skrócie BIK, to nic innego jak centralna baza danych, która gromadzi informacje o naszej historii kredytowej. Działa ona na rzecz banków, SKOK-ów oraz firm pożyczkowych, dostarczając im kompleksowego obrazu naszej wiarygodności finansowej. Co ważne, BIK zbiera zarówno pozytywne dane czyli te o terminowych spłatach kredytów, pożyczek czy kart kredytowych jak i te negatywne, dotyczące wszelkich opóźnień w regulowaniu zobowiązań. To właśnie dzięki BIK instytucje finansowe mogą ocenić ryzyko związane z udzieleniem nam kolejnego finansowania.

Jakie dane na Twój temat skrywa raport BIK?

Raport BIK to prawdziwa skarbnica wiedzy o Twoich finansach. Kiedy go pobierzesz, znajdziesz w nim szereg szczegółowych informacji, które składają się na Twój profil kredytowy. Warto wiedzieć, co dokładnie jest tam gromadzone:

- Dane osobowe kredytobiorcy: Podstawowe informacje identyfikacyjne, które pozwalają na jednoznaczną identyfikację.

- Szczegóły zaciągniętych zobowiązań: Raport zawiera dokładne dane o każdym kredycie, pożyczce, karcie kredytowej czy limicie w koncie. Dowiesz się, kiedy zobowiązanie zostało udzielone, jaki był jego rodzaj, kwota oraz waluta.

- Historia spłaty: To kluczowy element. Znajdziesz tu informacje o tym, czy spłacałeś swoje zobowiązania terminowo, czy też zdarzały się opóźnienia. Terminowe regulowanie rat buduje pozytywną historię kredytową, co jest Twoim atutem.

- Informacje o zapytaniach kredytowych: Raport pokaże, które instytucje finansowe i kiedy sprawdzały Twoje dane w BIK.

Mit: Czy obecność w BIK to zawsze zły znak?

Często spotykam się z przekonaniem, że obecność w BIK to coś negatywnego. Nic bardziej mylnego! To jeden z najpopularniejszych mitów, który muszę obalić. W rzeczywistości, dla banku brak jakiejkolwiek historii kredytowej jest znacznie większą niewiadomą niż obecność w BIK z pozytywnymi wpisami. Instytucje finansowe potrzebują danych, aby ocenić Twoją wiarygodność.

Regularne i terminowe spłaty odnotowane w BIK nie tylko nie są problemem, ale wręcz budują Twoją wiarygodność finansową i są ogromnym atutem przy ubieganiu się o nowy kredyt.

Pozytywna historia w BIK to dowód na to, że jesteś rzetelnym płatnikiem, co znacząco zwiększa Twoje szanse na uzyskanie korzystnego finansowania w przyszłości.

Jak sprawdzić BIK krok po kroku? Dwie skuteczne metody

Skoro już wiesz, czym jest BIK i dlaczego warto monitorować swoją historię, przejdźmy do konkretów. Istnieją dwie główne metody, aby sprawdzić swoje dane w Biurze Informacji Kredytowej: przez oficjalny portal BIK.pl oraz za pośrednictwem wybranych banków. Poniżej szczegółowo opisuję każdą z nich.

Metoda 1: Zakładanie konta i pobieranie raportu na portalu BIK.pl

To najpopularniejszy i najbardziej uniwersalny sposób. Proces jest intuicyjny, choć wymaga kilku kroków:

- Przygotuj niezbędne dane: Zanim zaczniesz, upewnij się, że masz pod ręką swój dowód osobisty, numer PESEL, adres e-mail oraz numer telefonu. Będziesz potrzebować również danych do wykonania przelewu weryfikacyjnego lub dostępu do aplikacji mObywatel.

- Wejdź na stronę BIK.pl: Otwórz przeglądarkę internetową i wpisz adres www.bik.pl. Na stronie głównej znajdziesz opcję "Zarejestruj się" lub "Załóż konto".

- Wypełnij formularz rejestracyjny: Podaj swoje dane osobowe zgodnie z instrukcjami na ekranie. Upewnij się, że wszystkie informacje są poprawne, ponieważ będą one weryfikowane.

- Potwierdź swoją tożsamość: To kluczowy etap, który zapewnia bezpieczeństwo Twoich danych. BIK musi mieć pewność, że to Ty próbujesz uzyskać dostęp do swojej historii. Masz do wyboru kilka opcji, które opiszę poniżej.

- Ustaw hasło i zaloguj się: Po pomyślnej weryfikacji tożsamości, będziesz mógł ustawić swoje hasło do konta. Następnie zaloguj się na swój profil.

- Wybierz i pobierz raport: Na swoim koncie będziesz miał możliwość wyboru rodzaju raportu (płatny lub darmowa kopia danych) i jego pobrania. Zazwyczaj płatny raport jest dostępny od razu po opłaceniu.

Jak potwierdzić tożsamość bez wychodzenia z domu?

Proces potwierdzenia tożsamości na portalu BIK.pl jest prosty i odbywa się zdalnie. Masz do wyboru dwie główne, bezpieczne i szybkie metody:

- Przelew weryfikacyjny: To najczęściej wybierana opcja. Polega na wykonaniu przelewu na symboliczną kwotę (zazwyczaj 1 zł) z Twojego osobistego konta bankowego na konto BIK. Ważne jest, aby dane nadawcy przelewu (imię, nazwisko, adres) zgadzały się z danymi podanymi w formularzu rejestracyjnym. Po zaksięgowaniu przelewu (co zazwyczaj trwa kilka minut), Twoja tożsamość zostanie potwierdzona.

- Aplikacja mObywatel: To nowoczesna i coraz popularniejsza metoda. Jeśli posiadasz aktywną aplikację mObywatel i profil zaufany, możesz potwierdzić swoją tożsamość za jej pośrednictwem. Wystarczy wybrać tę opcję podczas rejestracji i postępować zgodnie z instrukcjami wyświetlanymi na ekranie.

Metoda 2: Sprawdzanie BIK przez bankowość elektroniczną

Niektóre banki, wychodząc naprzeciw oczekiwaniom swoich klientów, oferują możliwość zamówienia raportu BIK bezpośrednio z poziomu bankowości internetowej. To bardzo wygodna alternatywa, jeśli jesteś klientem jednego z tych banków.

Przykładowo, klienci PKO BP czy ING Banku Śląskiego mogą znaleźć taką opcję w swoich systemach transakcyjnych. Zazwyczaj jest ona dostępna w zakładce dotyczącej kredytów, wniosków lub usług dodatkowych. Proces jest uproszczony, ponieważ bank już zweryfikował Twoją tożsamość. Po prostu wybierasz raport, opłacasz go (jeśli jest płatny) i otrzymujesz go na swoje konto w systemie bankowości lub na podany adres e-mail. Zawsze warto sprawdzić, czy Twój bank oferuje taką możliwość.

Raport płatny czy darmowy? Porównanie opcji w BIK

Kiedy już wiesz, jak pobrać raport, pojawia się pytanie: czy wybrać opcję płatną, czy darmową? Obie mają swoje zalety, ale różnią się kluczowymi elementami. Poniżej przedstawiam porównanie, które pomoże Ci podjąć decyzję.

| Cecha | Pełny Raport BIK (płatny) | Darmowa Kopia Danych |

|---|---|---|

| Cena | 59 zł (jednorazowo) lub pakiety | 0 zł |

| Dostępność | W każdej chwili, po opłaceniu | Raz na 6 miesięcy (zgodnie z RODO) |

| Ocena punktowa (scoring) | Tak, zawiera (kluczowa dla banków) | Nie zawiera |

| Forma prezentacji | Przejrzysta, graficzna, łatwa do interpretacji | Mniej przystępna, tekstowa, bez wizualizacji |

Ile kosztuje pełny Raport BIK i co dokładnie w nim znajdziesz?

Jednorazowy pełny Raport BIK kosztuje 59 zł. Moim zdaniem, to niewielka cena za tak cenną wiedzę o własnej sytuacji finansowej. Za tę kwotę otrzymujesz najbardziej szczegółową opcję, która zawiera:

- Pełną historię kredytową: Wszystkie Twoje zobowiązania, ich status i historia spłat.

- Wskaźnik sytuacji płatniczej: Proste podsumowanie, czy masz problemy z regulowaniem zobowiązań.

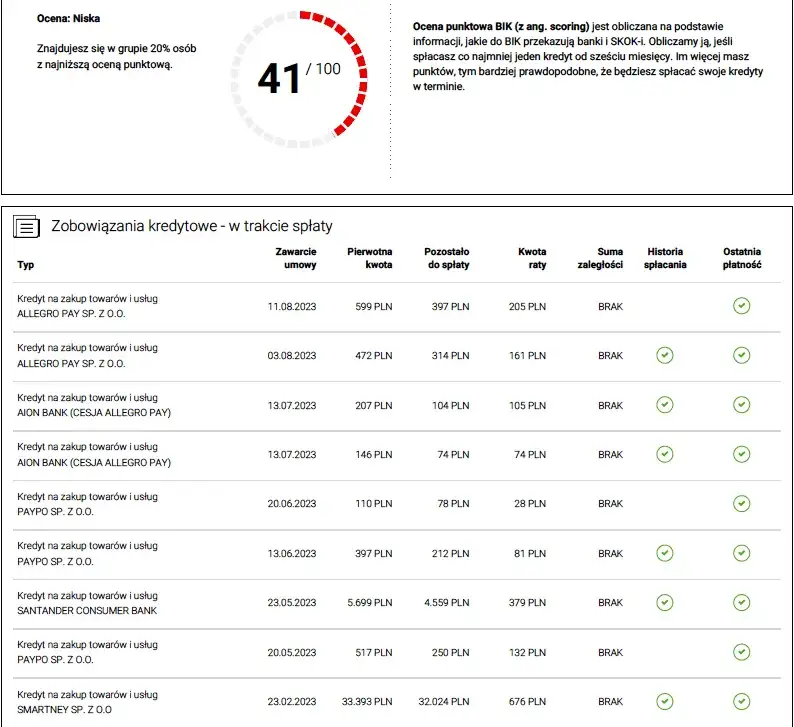

- Ocenę punktową (scoring BIK): To absolutnie kluczowy element dla banków. Jest to liczba w skali od 0 do 100 punktów, która mówi instytucjom finansowym, jak bardzo wiarygodnym jesteś klientem. Bez scoringu trudno ocenić swoje realne szanse na kredyt.

Jeśli planujesz zaciągnąć kredyt lub pożyczkę, zdecydowanie polecam zainwestować w pełny raport. Dzięki niemu zobaczysz siebie oczami banku.

Darmowy raport BIK raz na 6 miesięcy: Jak z niego skorzystać?

Zgodnie z przepisami RODO (art. 15), każda osoba ma prawo raz na 6 miesięcy uzyskać bezpłatną kopię danych, które na jej temat przetwarza BIK. To dobra opcja, jeśli chcesz po prostu sprawdzić, jakie dane BIK o Tobie gromadzi, bez zagłębiania się w scoring czy szczegółową analizę.

Aby skorzystać z darmowej kopii danych, musisz założyć konto na portalu BIK.pl (jeśli jeszcze go nie masz) i złożyć odpowiedni wniosek. Pamiętaj jednak, że ten raport jest mniej rozbudowany niż wersja płatna nie zawiera oceny punktowej i jest przedstawiony w mniej przystępnej formie. Mimo to, jest to cenne narzędzie do podstawowej weryfikacji.

Jak czytać raport BIK, by zrozumieć swoją sytuację finansową

Samo pobranie raportu BIK to dopiero połowa sukcesu. Prawdziwa wartość tkwi w umiejętności jego interpretacji. Zrozumienie kluczowych elementów raportu pozwoli Ci realnie ocenić swoją sytuację finansową i podjąć świadome decyzje.

Ocena punktowa (scoring): Co oznacza Twoja liczba?

Scoring BIK to nic innego jak Twoja "finansowa wizytówka" w oczach banków. Jest to liczba z przedziału od 0 do 100 punktów, która w syntetyczny sposób wyraża Twoją wiarygodność kredytową. Ogólna zasada jest prosta: im wyższy wynik, tym większa wiarygodność kredytowa, a co za tym idzie większe szanse na uzyskanie kredytu na korzystnych warunkach. Na scoring wpływa wiele czynników, m.in. terminowość spłat wszystkich zobowiązań, staż kredytowy (jak długo masz aktywne kredyty i jak je spłacasz), wykorzystanie limitów kredytowych oraz liczba zapytań o kredyt. Osoby bez historii kredytowej, czyli takie, które nigdy nie miały żadnego zobowiązania, nie mają naliczonego scoringu, co może być dla banków pewną niewiadomą.

Analiza historii kredytowej i wskaźnika sytuacji płatniczej

Raport BIK zawiera szczegółowe zapisy o wszystkich Twoich zobowiązaniach kredytach, pożyczkach, kartach kredytowych, a nawet zakupach z odroczoną płatnością. Przy ich analizie zwróć uwagę na status spłat: czy wszystkie raty były regulowane terminowo, czy też pojawiły się jakieś opóźnienia. Nawet niewielkie, jednorazowe opóźnienie może obniżyć Twój scoring, dlatego warto być czujnym. Dodatkowo, w raporcie znajdziesz wskaźnik sytuacji płatniczej, który w prosty sposób podsumowuje, czy masz tendencję do problemów z regulowaniem swoich zobowiązań. To szybki rzut oka na Twoją ogólną kondycję finansową.

Co zrobić, gdy znajdziesz błąd w swoim raporcie?

To bardzo ważna kwestia. Chociaż BIK stara się, aby dane były zawsze aktualne i poprawne, błędy mogą się zdarzyć. Jeśli w swoim raporcie znajdziesz nieprawidłowości na przykład kredyt, którego nie zaciągałeś, błędną kwotę zobowiązania, czy nieaktualne dane niezwłocznie skontaktuj się z instytucją, która przekazała te dane do BIK (np. z bankiem). To właśnie ta instytucja ma obowiązek skorygować błędne informacje. BIK jedynie gromadzi i przetwarza dane, ale za ich poprawność odpowiada podmiot, który je dostarczył.

Masz zły BIK? Zobacz, jak możesz poprawić swoją historię kredytową

Odkrycie, że Twoja historia kredytowa w BIK nie wygląda najlepiej, może być demotywujące. Jednak nie jest to sytuacja bez wyjścia! Negatywne wpisy nie są wyrokiem. Istnieją konkretne kroki, które możesz podjąć, aby poprawić swój scoring i odbudować wiarygodność finansową. Pamiętaj, że to proces, który wymaga czasu i konsekwencji.

Najczęstsze błędy, które psują Twój scoring

Zanim zaczniesz działać, warto zrozumieć, co najczęściej prowadzi do obniżenia oceny punktowej:

- Opóźnienia w spłatach: To numer jeden na liście. Nawet kilkudniowe opóźnienia, zwłaszcza te powyżej 30 dni, są bardzo negatywnie odnotowywane.

- Brak historii kredytowej: Paradoksalnie, jeśli nigdy nie miałeś kredytu, bank nie ma na czym oprzeć swojej oceny, co może być problemem.

- Zbyt wiele zapytań kredytowych w krótkim czasie: Każde zapytanie o kredyt (nawet jeśli nie doszło do jego zaciągnięcia) jest odnotowywane. Wiele zapytań w krótkim okresie może sugerować bankom, że desperacko szukasz finansowania, co jest postrzegane jako ryzyko.

- Przekraczanie limitów na kartach kredytowych: Korzystanie z karty kredytowej w 100% dostępnego limitu jest sygnałem ostrzegawczym.

- Brak różnorodności w produktach kredytowych: Posiadanie tylko jednego rodzaju kredytu może być mniej korzystne niż zróżnicowana historia (np. kredyt gotówkowy i karta kredytowa, spłacane terminowo).

Strategie na odbudowę wiarygodności finansowej

Jeśli Twój BIK wymaga poprawy, oto kilka sprawdzonych strategii, które pomogą Ci odbudować pozytywną historię:

- Terminowe regulowanie wszystkich zobowiązań: To podstawa. Ustaw sobie przypomnienia, automatyczne przelewy zrób wszystko, aby każda rata była spłacana na czas.

- Spłata zaległości: Jeśli masz jakiekolwiek zaległe płatności, ureguluj je jak najszybciej. To pierwszy krok do poprawy.

- Aktywne zarządzanie długiem: Jeśli masz wiele drobnych zobowiązań, rozważ ich konsolidację. Ułatwi to zarządzanie i zmniejszy ryzyko przeoczenia płatności.

- Rozważenie małego kredytu lub karty kredytowej: Jeśli nie masz historii kredytowej, zaciągnięcie niewielkiego kredytu (np. na zakup sprzętu RTV/AGD) i jego terminowa spłata może pomóc w budowaniu pozytywnego scoringu. Podobnie z kartą kredytową używaj jej rozsądnie i spłacaj zadłużenie w całości w okresie bezodsetkowym.

- Ograniczenie zapytań kredytowych: Nie składaj wielu wniosków o kredyt jednocześnie. Każde zapytanie obniża scoring. Zamiast tego, sprawdź swój BIK, oceń szanse i aplikuj tylko tam, gdzie masz realne szanse.

Przeczytaj również: Eden Finance: BIK nie przeszkadza? Pożyczka z obsługą w domu

Kiedy i dlaczego warto regularnie sprawdzać swój BIK?

Regularne monitorowanie swojej historii kredytowej w BIK to proaktywne podejście do zarządzania finansami. Nie czekaj, aż będziesz potrzebować kredytu, aby zajrzeć do swojego raportu. Oto trzy główne powody, dla których warto to robić systematycznie:

- Przygotowanie do kredytu: Zanim złożysz wniosek o kredyt hipoteczny, samochodowy czy gotówkowy, sprawdź swój BIK. Pozwoli Ci to ocenić swoje szanse na uzyskanie finansowania i ewentualnie podjąć działania w celu poprawy historii kredytowej.

- Weryfikacja poprawności danych: Regularne sprawdzanie raportu pozwala upewnić się, że wszystkie informacje na Twój temat są prawidłowe i aktualne. Dzięki temu możesz szybko zareagować na ewentualne błędy.

- Ochrona przed wyłudzeniem: Niestety, wyłudzenia kredytów na cudze dane to realne zagrożenie. Monitorowanie BIK to skuteczna forma obrony.

Ochrona przed wyłudzeniem kredytu

Temat wyłudzeń kredytów jest niezwykle istotny w dzisiejszych czasach. Kradzież tożsamości i zaciąganie zobowiązań na cudze dane to poważny problem. Regularne sprawdzanie BIK pozwala szybko wykryć nieautoryzowane zobowiązania, które mogły zostać zaciągnięte na Twoje nazwisko bez Twojej wiedzy. Jeśli nagle w raporcie pojawi się kredyt, którego nie zaciągałeś, możesz natychmiast zareagować i zgłosić próbę oszustwa.

W tym kontekście szczególnie przydatna jest usługa "Alerty BIK". To płatna subskrypcja, która w czasie rzeczywistym powiadamia Cię SMS-em lub e-mailem o każdym zapytaniu o Twoje dane w BIK, a także o opóźnieniach w spłacie Twoich zobowiązań. Dzięki Alertom BIK masz pewność, że żadna próba wyłudzenia kredytu na Twoje dane nie przejdzie niezauważona. To skuteczne narzędzie do monitorowania i ochrony Twojej tożsamości finansowej.