Zrozumienie swojej historii kredytowej jest kluczowe dla zdrowych finansów osobistych. W tym przewodniku pokażę Ci, jak krok po kroku sprawdzić swoje zadłużenie w Biurze Informacji Kredytowej (BIK), co pozwoli Ci świadomie zarządzać swoimi zobowiązaniami i budować wiarygodność finansową.

Jak sprawdzić zadłużenie w BIK kompletny przewodnik po Twojej historii kredytowej

- BIK gromadzi dane o wszystkich Twoich zobowiązaniach zarówno tych spłacanych terminowo, jak i tych z opóźnieniami, co daje pełny obraz Twojej wiarygodności.

- Najłatwiejsza metoda sprawdzenia BIK to portal online bik.pl pozwala na szybkie i bezpieczne uzyskanie dostępu do Twoich danych po potwierdzeniu tożsamości.

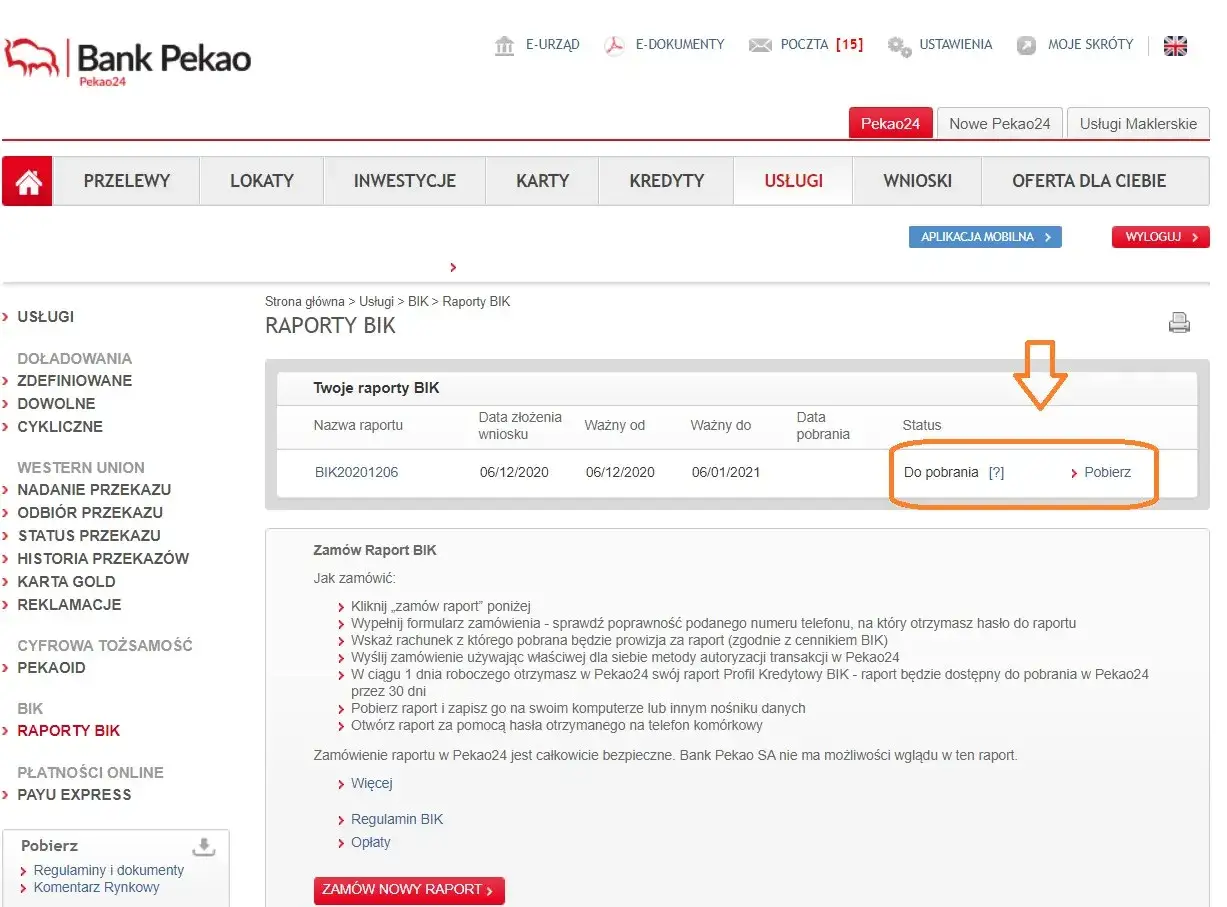

- Dostępne są raporty płatne (54 zł) i bezpłatna "Kopia danych" płatny Raport BIK zawiera kompleksowe informacje wraz z oceną punktową (scoringiem), natomiast darmowa kopia to podstawowa lista zobowiązań.

- Regularne sprawdzanie BIK jest niezwykle ważne pozwala monitorować finanse, wykrywać błędy i chronić się przed wyłudzeniami.

- Mit "czyszczenia BIK" jest nieprawdziwy negatywne wpisy, jeśli są zgodne z prawdą, pozostają w BIK przez 5 lat i nie można ich usunąć.

Czym dokładnie jest BIK i jakie informacje o Tobie gromadzi?

Biuro Informacji Kredytowej (BIK) to instytucja, która odgrywa fundamentalną rolę w polskim systemie finansowym. Jej głównym zadaniem jest gromadzenie, integrowanie i udostępnianie danych dotyczących historii kredytowej klientów banków, spółdzielczych kas oszczędnościowo-kredytowych (SKOK-ów) oraz firm pożyczkowych. Działanie BIK opiera się na przepisach ustawy Prawo bankowe, co oznacza, że banki i inne instytucje finansowe mają obowiązek przekazywać do BIK informacje o wszystkich Twoich zobowiązaniach zarówno tych spłacanych terminowo, jak i tych, które niestety, miały opóźnienia.

W raporcie BIK znajdziesz szczegółowe dane o kredytach ratalnych, hipotecznych, odnawialnych, kartach kredytowych, a nawet debetach na koncie. Co ważne, BIK zbiera zarówno dane pozytywne, czyli informacje o terminowych spłatach, które świadczą o Twojej rzetelności, jak i dane negatywne, czyli wszelkie opóźnienia w regulowaniu zobowiązań. To kompleksowe podejście pozwala bankom na rzetelną ocenę Twojej wiarygodności kredytowej.

Pozytywna historia kredytowa: jak buduje Twoją wiarygodność?

Wielu ludzi myśli o BIK wyłącznie w kontekście problemów, ale to błąd. Pozytywna historia kredytowa to Twój największy atut w świecie finansów. Każda terminowo spłacona rata kredytu czy pożyczki, każda uregulowana w terminie płatność kartą kredytową, buduje Twój pozytywny wizerunek w BIK. Te dane świadczą o Twojej rzetelności i odpowiedzialności finansowej. Banki, analizując Twój raport, widzą, że jesteś godnym zaufania klientem, co bezpośrednio przekłada się na wyższy scoring BIK i zwiększa Twoje szanse na uzyskanie kolejnych, często korzystniejszych kredytów czy pożyczek w przyszłości. To jak budowanie dobrej reputacji im więcej dowodów na Twoją solidność, tym łatwiej o zaufanie.

Negatywne wpisy w BIK: realne konsekwencje dla Twojego portfela

Niestety, tak jak pozytywne wpisy budują wiarygodność, tak negatywne mogą skutecznie zamknąć Ci drogę do finansowania. Opóźnienia w spłacie zobowiązań, zwłaszcza te przekraczające 60 dni, są odnotowywane w BIK i stanowią poważny sygnał ostrzegawczy dla banków. Jeśli instytucja finansowa poinformowała Cię o zamiarze przetwarzania Twoich danych o zaległościach, takie informacje mogą być widoczne w BIK przez 5 lat od momentu uregulowania długu, nawet jeśli spłaciłeś go w całości. Posiadanie takich negatywnych wpisów drastycznie obniża Twój scoring BIK i sprawia, że banki bardzo niechętnie udzielają kredytów, a w skrajnych przypadkach całkowicie odmawiają finansowania. Konsekwencje są więc bardzo realne i mogą znacząco utrudnić realizację planów wymagających zewnętrznego wsparcia finansowego, takich jak zakup mieszkania czy samochodu.

Sprawdzanie zadłużenia w BIK krok po kroku kompletny poradnik online

Skoro już wiesz, jak ważne jest BIK, przejdźmy do praktyki. Sprawdzenie zadłużenia w BIK online jest najwygodniejszą i najszybszą metodą, którą osobiście polecam.

Zakładanie konta na portalu BIK.pl: co musisz przygotować?

Aby uzyskać dostęp do swojej historii kredytowej, pierwszym krokiem jest założenie konta na oficjalnym portalu BIK.pl. Proces ten jest intuicyjny, ale wymaga przygotowania kilku podstawowych danych i dokumentów:

- Wejdź na stronę bik.pl: Otwórz przeglądarkę internetową i wpisz adres bik.pl.

- Kliknij "Zarejestruj się": Zazwyczaj przycisk rejestracji znajduje się w widocznym miejscu na stronie głównej.

- Wypełnij formularz rejestracyjny: Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, numer PESEL, seria i numer dowodu osobistego, adres e-mail oraz numer telefonu.

- Ustaw hasło: Stwórz silne hasło, które będzie chronić Twoje konto.

- Zaakceptuj regulaminy: Zapoznaj się z regulaminem serwisu i polityką prywatności, a następnie zaakceptuj je.

- Potwierdź adres e-mail: Na podany adres e-mail otrzymasz link aktywacyjny, który musisz kliknąć, aby zakończyć wstępną rejestrację.

Potwierdzenie tożsamości: przelew weryfikacyjny czy mObywatel?

Po wstępnej rejestracji, kluczowym etapem jest potwierdzenie Twojej tożsamości. BIK musi mieć pewność, że to Ty próbujesz uzyskać dostęp do swoich danych. Dostępne są dwie główne, wygodne metody:

Przelew weryfikacyjny z własnego konta bankowego: To najczęściej wybierana opcja. BIK poprosi Cię o wykonanie symbolicznego przelewu na kwotę 1 zł (lub inną wskazaną kwotę) ze swojego rachunku bankowego. Ważne jest, aby dane nadawcy przelewu (imię, nazwisko, adres) były identyczne z danymi podanymi podczas rejestracji w BIK. Tylko wtedy system będzie w stanie automatycznie zweryfikować Twoją tożsamość. Po zaksięgowaniu przelewu (zazwyczaj trwa to kilka minut w godzinach pracy banków), Twoje konto zostanie aktywowane.

Weryfikacja za pomocą aplikacji mObywatel: To nowoczesna i coraz popularniejsza metoda. Jeśli posiadasz aplikację mObywatel i aktywny profil zaufany, możesz skorzystać z tej opcji. Wystarczy wybrać ją na etapie weryfikacji, a zostaniesz przekierowany do aplikacji, gdzie potwierdzisz swoją tożsamość kilkoma kliknięciami. Jest to bardzo szybkie i wygodne rozwiązanie dla osób, które już korzystają z mObywatela.

Pobieranie raportu: jak wybrać odpowiednią opcję dla siebie?

Po pomyślnej weryfikacji tożsamości, Twoje konto BIK jest aktywne i możesz pobrać raport. BIK oferuje różne opcje, w zależności od Twoich potrzeb:

- Raport jednorazowy: Jeśli potrzebujesz jednorazowego wglądu w swoją historię kredytową, na przykład przed złożeniem wniosku o konkretny kredyt, możesz kupić pojedynczy Raport BIK.

- Pakiet roczny z Alertami BIK: Dla osób, które chcą regularnie monitorować swoją sytuację i chronić się przed wyłudzeniami, BIK oferuje pakiety roczne, które zazwyczaj zawierają kilka raportów BIK oraz Alerty BIK.

Raport BIK płatny czy darmowy? Poznaj kluczowe różnice

Wiele osób zastanawia się, czy warto płacić za Raport BIK, skoro istnieje opcja bezpłatna. Odpowiedź zależy od tego, jak szczegółowych informacji potrzebujesz. Jako ekspert, zawsze polecam pełny Raport BIK, jeśli zależy Ci na kompleksowej analizie.

Pełny Raport BIK (płatny): co zyskujesz za 54 zł?

Płatny Raport BIK, dostępny za 54 zł, to najbardziej kompleksowe źródło informacji o Twojej historii kredytowej. To właśnie on daje Ci pełny obraz Twojej sytuacji finansowej, tak jak widzą ją banki. Co dokładnie zawiera?

- Szczegółowe dane o wszystkich zobowiązaniach: Zobaczysz listę wszystkich Twoich kredytów, pożyczek, kart kredytowych zarówno tych aktualnych, jak i już spłaconych.

- Informacje o terminowości spłat: Raport precyzyjnie wskazuje, czy spłacasz zobowiązania w terminie, czy też występowały opóźnienia, wraz z ich długością.

- Wskaźnik sytuacji płatniczej: Graficzne przedstawienie Twojej historii spłat, ułatwiające szybką ocenę.

- Scoring BIK (ocena punktowa): To kluczowy element, którego nie znajdziesz w darmowej wersji. Scoring to ocena punktowa, która mówi bankom o Twojej wiarygodności.

- Historia zapytań kredytowych: Zobaczysz, które instytucje finansowe i kiedy pytały o Twoje dane w BIK.

- Informacje o ewentualnych wyłudzeniach: Jeśli BIK ma informacje o próbach wyłudzenia kredytu na Twoje dane, znajdziesz je w raporcie.

Za 54 zł otrzymujesz narzędzie, które pozwala Ci nie tylko monitorować swoje finanse, ale także świadomie przygotować się do rozmowy z bankiem o nowym kredycie.

Scoring BIK: jak banki oceniają Twoją zdolność kredytową?

Scoring BIK, czyli ocena punktowa, to serce płatnego Raportu BIK i kluczowy wskaźnik dla banków. Jest to liczba z zakresu od 1 do 100, która prognozuje prawdopodobieństwo, że będziesz terminowo spłacać swoje zobowiązania. Im wyższy scoring, tym większa Twoja wiarygodność kredytowa w oczach banków i tym lepsze warunki kredytowania możesz uzyskać. Na wysokość scoringu wpływa kilka czynników:

- Terminowość spłat: To najważniejszy element. Regularne i terminowe spłacanie zobowiązań buduje wysoki scoring.

- Aktywność kredytowa: Posiadanie i aktywne korzystanie z różnych produktów kredytowych (np. kredyt ratalny, karta kredytowa) oraz ich terminowa spłata, świadczy o doświadczeniu w zarządzaniu długiem.

- Częstotliwość wniosków kredytowych: Zbyt częste składanie wniosków o kredyt w krótkim czasie może obniżyć scoring, ponieważ może sugerować problemy finansowe.

- Wykorzystanie limitów: Wysokie wykorzystanie dostępnych limitów kredytowych (np. na karcie kredytowej) może być postrzegane negatywnie.

Zrozumienie swojego scoringu BIK to pierwszy krok do jego poprawy i zwiększenia swoich szans na przyszłe finansowanie.

Bezpłatna "Kopia danych": kiedy warto z niej skorzystać i jak ją uzyskać?

Zgodnie z art. 15 ustawy o ochronie danych osobowych, każdemu przysługuje prawo do bezpłatnego sprawdzenia swoich danych przetwarzanych przez BIK raz na 6 miesięcy. Ten dokument nazywa się "Kopią danych" i, choć jest mniej rozbudowany niż płatny Raport BIK, zawiera listę wszystkich Twoich zobowiązań. Nie znajdziesz w nim jednak scoringu BIK ani szczegółowej analizy terminowości spłat.

Kiedy warto skorzystać z "Kopii danych"? Przede wszystkim, jeśli chcesz po prostu sprawdzić, jakie zobowiązania są widoczne w BIK i czy nie ma tam żadnych nieznanych Ci wpisów. Jest to dobry punkt wyjścia do monitorowania swojej sytuacji, zwłaszcza jeśli nie planujesz w najbliższym czasie ubiegać się o kredyt i nie potrzebujesz pełnej analizy zdolności kredytowej. Możesz ją uzyskać na kilka sposobów:

- Online przez portal BIK.pl: Po zalogowaniu się na swoje konto, znajdziesz opcję złożenia wniosku o "Kopię danych".

- Osobiście: Możesz udać się do Centrum Obsługi Klienta BIK w Warszawie.

- Listownie: Wniosek o "Kopię danych" możesz również wysłać pocztą.

Pamiętaj, że choć darmowa, "Kopia danych" nie daje tak pełnego obrazu, jak płatny Raport BIK, który zawiera scoring i szczegółową historię spłat.

Jak czytać i rozumieć swój raport BIK? Analiza najważniejszych sekcji

Pobranie raportu to dopiero początek. Prawdziwa wartość tkwi w jego zrozumieniu. Wiem, że na pierwszy rzut oka może wydawać się skomplikowany, ale postaram się wyjaśnić najważniejsze sekcje.

Twoje zobowiązania: jak interpretować zapisy o kredytach i pożyczkach?

Sekcja dotycząca Twoich zobowiązań to serce raportu BIK. Znajdziesz tam listę wszystkich produktów kredytowych i pożyczkowych, które posiadasz lub posiadałeś. Każde zobowiązanie będzie opisane szczegółowo, z informacjami takimi jak nazwa instytucji finansowej, rodzaj produktu (np. kredyt gotówkowy, hipoteczny, karta kredytowa), data uruchomienia, kwota, a co najważniejsze historia spłat.Kluczowe jest rozróżnianie wpisów pozytywnych i negatywnych. Wpisy pozytywne to te, które wskazują na terminową spłatę. Zazwyczaj są oznaczone zielonym kolorem lub odpowiednim symbolem. Świadczą one o Twojej rzetelności i budują Twoją wiarygodność. Wpisy negatywne to te, które informują o opóźnieniach w spłacie. Mogą być zaznaczone na czerwono lub zawierać konkretne daty zaległości. Zwróć szczególną uwagę na długość opóźnień te powyżej 60 dni mają największy negatywny wpływ na Twoją zdolność kredytową. Analizując tę sekcję, możesz szybko zidentyfikować, które zobowiązania są Twoimi atutami, a które wymagają uwagi.

Wskaźnik sytuacji płatniczej: co oznaczają poszczególne statusy?

Wskaźnik sytuacji płatniczej to często graficzne podsumowanie terminowości Twoich spłat. W raporcie BIK zobaczysz różne statusy, które informują o tym, jak regulujesz swoje zobowiązania. Zazwyczaj są one przedstawione w formie legendy lub kolorowych pasków:

- Zielony/Status "0" lub "terminowo": Oznacza, że spłacasz swoje zobowiązania zgodnie z harmonogramem, bez żadnych opóźnień. To idealna sytuacja.

- Żółty/Status "1-30 dni": Wskazuje na niewielkie opóźnienia w spłacie, nieprzekraczające 30 dni. Choć nie są one tak poważne jak dłuższe zaległości, nadal mogą wpływać na Twoją ocenę.

- Pomarańczowy/Status "31-60 dni": Oznacza opóźnienia w przedziale 31-60 dni. To już bardziej niepokojący sygnał dla banków.

- Czerwony/Status "powyżej 60 dni": To najgorszy scenariusz. Opóźnienia przekraczające 60 dni są traktowane bardzo poważnie i mogą skutkować negatywnym wpisem w BIK na 5 lat, nawet po spłaceniu długu.

Zrozumienie tych statusów pozwoli Ci szybko ocenić, gdzie leżą ewentualne problemy i które zobowiązania wymagają natychmiastowej interwencji, aby poprawić Twoją historię kredytową.

Znalazłeś błąd w raporcie BIK? Instrukcja postępowania reklamacyjnego

Nawet w tak rzetelnej instytucji jak BIK mogą zdarzyć się błędy. Jeśli znajdziesz w swoim raporcie nieprawidłowe dane na przykład informację o kredycie, którego nigdy nie brałeś, lub błędne opóźnienie w spłacie musisz działać. Nie ignoruj tego, ponieważ błędy mogą poważnie zaszkodzić Twojej zdolności kredytowej.

Jak złożyć wniosek o korektę nieprawidłowych danych?

Proces reklamacyjny jest jasno określony i, co najważniejsze, nie jest skomplikowany. Oto, jak krok po kroku złożyć wniosek o korektę danych:

- Zaloguj się na portal BIK.pl: Po zalogowaniu się na swoje konto, przejdź do sekcji dotyczącej reklamacji lub korekty danych.

- Przygotuj dowody: Jeśli masz jakiekolwiek dokumenty potwierdzające Twój punkt widzenia (np. potwierdzenia spłat, umowy kredytowe, pisma z banku), przygotuj je do załączenia.

- Wypełnij formularz reklamacyjny: Wskaż dokładnie, które dane w raporcie są błędne i dlaczego. Opisz sytuację precyzyjnie i zwięźle.

- Dołącz załączniki: Jeśli masz dowody, załącz je do wniosku.

- Wyślij wniosek: Po wypełnieniu i załączeniu dokumentów, wyślij wniosek elektronicznie. BIK ma obowiązek rozpatrzyć go w określonym terminie.

Pamiętaj, że szybka reakcja na błąd jest kluczowa, aby zminimalizować jego negatywne skutki.

Kto jest odpowiedzialny za poprawienie błędu: BIK czy instytucja finansowa?

To bardzo ważne pytanie, które często budzi wątpliwości. Choć wniosek o korektę składasz do BIK, to odpowiedzialność za poprawienie błędnych danych leży po stronie instytucji finansowej banku, SKOK-u lub firmy pożyczkowej, która pierwotnie przekazała te dane do BIK. BIK działa jako administrator danych, ale nie jest ich pierwotnym źródłem.

Po otrzymaniu Twojej reklamacji, BIK przekazuje ją do odpowiedniej instytucji finansowej. To ona ma obowiązek zweryfikować Twoje roszczenie i, w przypadku potwierdzenia błędu, skorygować dane w swoich systemach, a następnie przekazać poprawioną informację do BIK. BIK z kolei zaktualizuje Twój raport. Cały proces powinien odbyć się w terminie ustawowym, a Ty zostaniesz poinformowany o jego wyniku.

Alerty BIK Twoja tarcza ochronna przed wyłudzeniem kredytu

W dobie rosnącej liczby oszustw finansowych, ochrona swoich danych jest ważniejsza niż kiedykolwiek. Alerty BIK to usługa, którą osobiście uważam za niezbędną dla każdego, kto dba o swoje bezpieczeństwo finansowe.

Jak działają Alerty BIK i dlaczego warto je aktywować?

Alerty BIK to system powiadomień, który działa jak Twój osobisty strażnik finansowy. Po aktywacji usługi, otrzymujesz natychmiastowe powiadomienia SMS lub e-mail za każdym razem, gdy:

- Ktoś złoży wniosek o kredyt na Twoje dane: To kluczowa funkcja w walce z wyłudzeniami. Jeśli oszust spróbuje wziąć kredyt na Twoje nazwisko, otrzymasz alert i będziesz mógł natychmiast zareagować, kontaktując się z bankiem i BIK.

- Pojawi się opóźnienie w spłacie Twojego zobowiązania: Alerty przypomną Ci o zbliżającym się terminie płatności lub poinformują o ewentualnym opóźnieniu, co pozwoli Ci uniknąć negatywnych wpisów w BIK i związanych z nimi konsekwencji.

- W BIK pojawi się nowa informacja o Twoich zobowiązaniach: Będziesz na bieżąco z każdą zmianą w Twojej historii kredytowej.

Warto je aktywować, ponieważ dają Ci spokój ducha i pozwalają na szybką reakcję w sytuacjach kryzysowych. To prosta, ale niezwykle skuteczna forma ochrony przed nieuczciwymi działaniami i zapominalstwem.

Ile kosztuje całoroczna ochrona i co wchodzi w skład pakietu?

Całoroczna ochrona w ramach Alertów BIK to inwestycja w Twoje bezpieczeństwo finansowe. Koszt pakietu rocznego wynosi 129 zł. W tej cenie otrzymujesz nie tylko wspomniane powiadomienia SMS/e-mail, ale również dostęp do 6 Raportów BIK w ciągu roku. To oznacza, że możesz regularnie, co dwa miesiące, sprawdzać swoją pełną historię kredytową wraz ze scoringiem, co daje Ci pełną kontrolę nad Twoją sytuacją finansową. Moim zdaniem, to niewielka cena za komfort i pewność, że Twoje dane są chronione, a Ty masz pełen wgląd w to, co dzieje się z Twoimi finansami.

Najczęstsze mity na temat BIK: czy można "wyczyścić" negatywną historię?

Wokół BIK narosło wiele mitów, zwłaszcza ten dotyczący "czyszczenia BIK". Jako ekspert, muszę jasno powiedzieć: to pojęcie jest często mylnie interpretowane i wykorzystywane przez nieuczciwe firmy.

Prawda o usuwaniu danych z BIK: co jest możliwe, a co nie?

Zacznijmy od faktów: nie istnieje legalna usługa "czyszczenia BIK" z prawdziwych, negatywnych wpisów, które są zgodne z rzeczywistością. Jeśli spóźniłeś się ze spłatą kredytu o ponad 60 dni, a bank poinformował Cię o zamiarze przetwarzania tych danych, taka informacja będzie widoczna w BIK przez 5 lat od momentu spłacenia długu. Nie da się jej usunąć, ponieważ jest to zgodne z prawem i ma na celu ochronę systemu bankowego przed nierzetelnymi kredytobiorcami.

Co zatem jest możliwe? Możesz wnioskować o usunięcie danych, które są nieprawdziwe lub nieaktualne to jest Twoje prawo, o którym mówiłem w sekcji o reklamacjach. Możesz również cofnąć zgodę na przetwarzanie danych o terminowo spłaconych kredytach. To jednak zupełnie inna sytuacja i ma swoje konsekwencje.

Przeczytaj również: Mieszkanie bez KW: Jak sprawdzić zadłużenie i uniknąć pułapek?

Cofnięcie zgody na przetwarzanie danych kiedy ma to sens?

Cofnięcie zgody na przetwarzanie danych o terminowo spłaconych kredytach jest możliwe i legalne. Jednak zanim to zrobisz, zastanów się, czy ma to dla Ciebie sens. Dane o pozytywnej historii kredytowej, czyli o kredytach spłaconych w terminie, są Twoim atutem. Świadczą o Twojej rzetelności i budują Twój scoring BIK, co ułatwia uzyskanie kolejnych kredytów na korzystnych warunkach.

Kiedy więc warto rozważyć cofnięcie zgody? Być może w sytuacji, gdy masz bardzo długą historię kredytową i chcesz, aby banki skupiły się tylko na najnowszych zobowiązaniach. Jednak w większości przypadków, zwłaszcza jeśli planujesz w przyszłości ubiegać się o kredyt hipoteczny czy duży kredyt gotówkowy, pozostawienie pozytywnych danych w BIK jest dla Ciebie korzystniejsze. Usunięcie ich może sprawić, że Twoja historia kredytowa będzie "pusta", co dla banku jest mniej atrakcyjne niż długa i pozytywna historia spłat.