Ten artykuł to kompleksowy przewodnik po lokatach bankowych, stworzony z myślą o osobach, które dopiero zaczynają swoją przygodę z oszczędzaniem. Dowiesz się, czym jest lokata, jak działa, jakie są jej podstawowe rodzaje oraz dlaczego jest uznawana za bezpieczną formę pomnażania kapitału, co pozwoli Ci podjąć świadome decyzje finansowe.

Lokata bankowa to bezpieczny sposób na pomnażanie oszczędności poznaj jej podstawy

- Lokata bankowa to umowa z bankiem, w której powierzasz środki na określony czas, a bank wypłaca Ci odsetki za możliwość obracania Twoimi pieniędzmi.

- Twoje oszczędności na lokacie są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro na jednego deponenta w jednym banku.

- Zysk z lokaty (odsetki) jest opodatkowany 19% podatkiem od zysków kapitałowych (tzw. podatkiem Belki), który bank pobiera automatycznie.

- Lokaty terminowe są najpopularniejszym typem, charakteryzującym się zamrożeniem kapitału na ustalony okres w zamian za zazwyczaj wyższe oprocentowanie niż na koncie oszczędnościowym.

- W przeciwieństwie do konta oszczędnościowego, lokata nie pozwala na swobodne dopłaty ani wypłaty środków bez utraty naliczonych odsetek.

Czym jest lokata i dlaczego to "odwrócona pożyczka"?

Lokata bankowa, nazywana również depozytem terminowym, to nic innego jak umowa, którą zawierasz z bankiem. W jej ramach powierzasz bankowi określoną kwotę pieniędzy na ustalony z góry czas może to być miesiąc, trzy miesiące, pół roku, a nawet kilka lat. W zamian za możliwość obracania Twoimi środkami przez ten okres, bank zobowiązuje się wypłacić Ci odsetki, czyli Twój zysk. Ja lubię myśleć o lokacie jako o "odwróconej pożyczce". Zazwyczaj to my pożyczamy pieniądze od banku, prawda? W przypadku lokaty to Ty stajesz się pożyczkodawcą, a bank jest dłużnikiem. To właśnie za tę "pożyczkę" bank płaci Ci wynagrodzenie w postaci odsetek.

Jak w prostych krokach działa lokata: wpłacasz, czekasz, zyskujesz

Mechanizm działania lokaty jest naprawdę prosty i przejrzysty. Nie ma tu miejsca na skomplikowane operacje, co jest jedną z jej największych zalet dla początkujących oszczędzających. Oto jak to wygląda krok po kroku:

- Wpłacasz określoną kwotę pieniędzy do banku. To Twój kapitał, który chcesz pomnożyć. Pamiętaj, że w większości standardowych lokat nie możesz już dopłacać pieniędzy w trakcie jej trwania.

- Bank "zamraża" te środki na ustalony czas, obracając nimi. Przez cały okres trwania lokaty Twoje pieniądze są niedostępne. Bank w tym czasie wykorzystuje je do swoich operacji, a Ty czekasz na ich powrót powiększony o zysk.

- Po upływie terminu lokaty, bank zwraca Ci wpłacony kapitał powiększony o naliczone odsetki. To jest właśnie moment, w którym cieszysz się z wypracowanego zysku. Pieniądze wraz z odsetkami trafiają z powrotem na Twoje konto.

Kto może skorzystać na założeniu lokaty?

Lokata to produkt finansowy, który sprawdzi się u wielu osób, ale szczególnie polecam ją tym, którzy szukają bezpiecznego i przewidywalnego sposobu na oszczędzanie. Jeśli masz pewną kwotę pieniędzy, której nie będziesz potrzebować w najbliższym czasie na przykład przez kilka miesięcy czy rok i chcesz, aby te środki nie leżały bezczynnie na koncie, lokata jest dla Ciebie. Jest to idealne rozwiązanie dla tych, którzy cenią sobie spokój i pewność, że ich kapitał nie tylko nie straci na wartości, ale również nieco urośnie. To świetny pierwszy krok w świat świadomego zarządzania finansami.

Kluczowe pojęcia, które musisz znać

Zanim zagłębisz się w świat lokat, warto poznać kilka podstawowych terminów. Dzięki nim będziesz w stanie świadomie porównywać oferty i wybierać te, które najlepiej odpowiadają Twoim potrzebom. To fundament, na którym zbudujesz swoje finansowe zrozumienie.

Oprocentowanie w skali roku: Jak rozumieć tę najważniejszą liczbę?

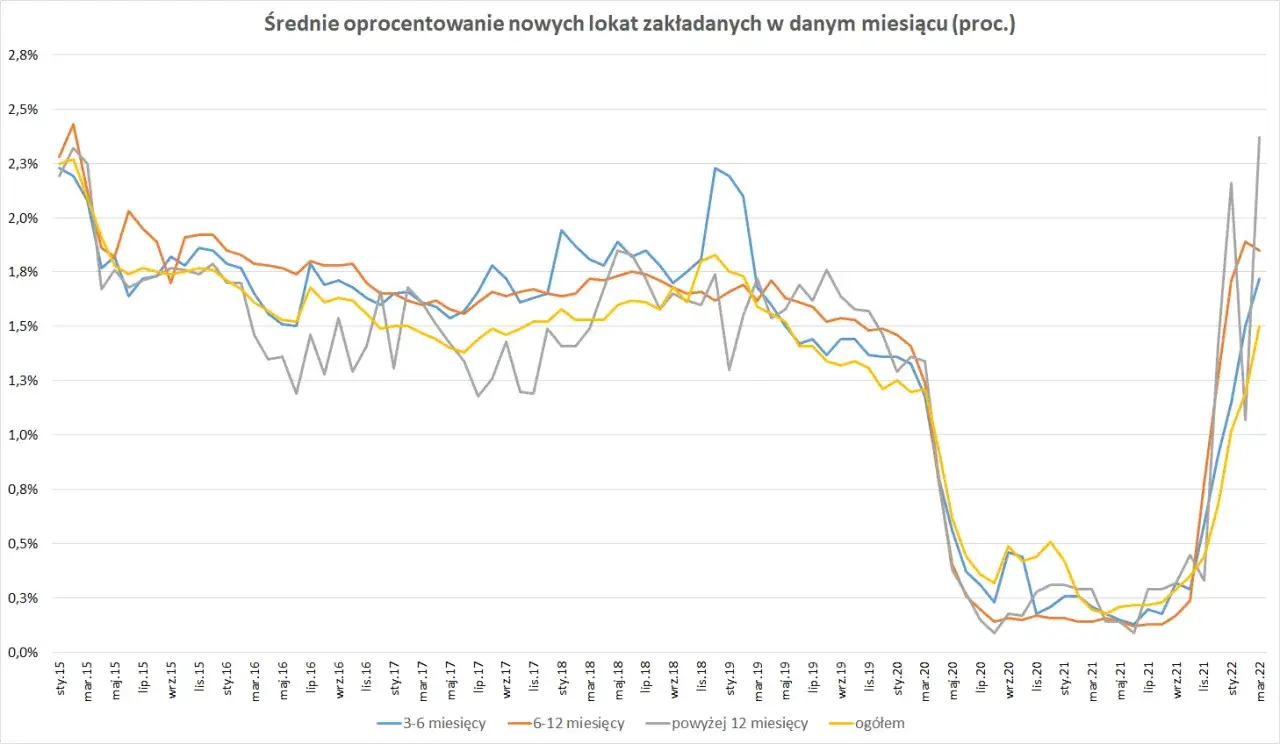

Oprocentowanie to bez wątpienia najważniejszy parametr każdej lokaty. To właśnie ono mówi Ci, ile procent zysku możesz spodziewać się z powierzonego kapitału. Kluczowe jest zrozumienie, że oprocentowanie zawsze podawane jest "w skali roku". Co to oznacza? Nawet jeśli zakładasz lokatę na 3 miesiące, oprocentowanie 5% "w skali roku" nie oznacza, że po 3 miesiącach dostaniesz 5% zysku. Oznacza to, że gdyby lokata trwała pełny rok, zarobiłbyś 5%. W przypadku krótszych okresów bank proporcjonalnie naliczy odsetki za faktyczny czas trwania lokaty. To standard rynkowy, który musisz przyswoić, aby poprawnie oceniać oferty.

Oprocentowanie stałe czy zmienne: Które wybrać na początek?

Wybór między oprocentowaniem stałym a zmiennym to jedna z pierwszych decyzji, którą musisz podjąć. Każde z nich ma swoje plusy i minusy:

| Rodzaj oprocentowania | Charakterystyka i dla kogo |

|---|---|

| Stałe | Gwarantuje niezmienny zysk przez cały okres trwania lokaty. Niezależnie od tego, co dzieje się na rynku finansowym, Twoje odsetki pozostaną takie same. Jest to idealne rozwiązanie dla początkujących oszczędzających, którzy cenią sobie przewidywalność i bezpieczeństwo. Wiesz dokładnie, ile zarobisz. |

| Zmienne | Może ulec zmianie w trakcie trwania lokaty, np. w zależności od decyzji Rady Polityki Pieniężnej dotyczących stóp procentowych NBP. Wiąże się to z większą niepewnością, ale potencjalnie może przynieść wyższy zysk, jeśli stopy procentowe pójdą w górę. Dla początkujących może być to zbyt ryzykowne, ponieważ trudno przewidzieć przyszłe zmiany. |

Kapitalizacja odsetek: Co to znaczy i kiedy ma największe znaczenie?

Kapitalizacja odsetek to termin, który określa częstotliwość, z jaką naliczone odsetki są doliczane do Twojego kapitału początkowego. Im częściej następuje kapitalizacja, tym szybciej odsetki zaczynają "pracować na siebie", generując kolejne odsetki to tzw. procent składany. W przypadku większości standardowych lokat terminowych kapitalizacja odbywa się na koniec okresu umownego. Oznacza to, że odsetki są doliczane do Twojej kwoty głównej dopiero w momencie zakończenia lokaty. Wtedy też bank wypłaca Ci całość środków. Warto jednak wiedzieć, że istnieją produkty z miesięczną czy kwartalną kapitalizacją, choć są rzadsze w przypadku typowych lokat.

Czy Twoje pieniądze na lokacie są naprawdę bezpieczne? Rola Bankowego Funduszu Gwarancyjnego (BFG)

Jednym z najczęściej zadawanych pytań, zwłaszcza przez osoby rozpoczynające oszczędzanie, jest kwestia bezpieczeństwa. Czy moje pieniądze w banku są naprawdę bezpieczne? Odpowiedź brzmi: tak, w Polsce mamy bardzo solidny system ochrony depozytów, za który odpowiada Bankowy Fundusz Gwarancyjny.

Gwarancja do 100 000 euro: Co to w praktyce oznacza dla Ciebie?

Bankowy Fundusz Gwarancyjny (BFG) to instytucja, która stoi na straży bezpieczeństwa Twoich oszczędności. W praktyce oznacza to, że Twoje środki zdeponowane na lokatach są chronione w 100% do równowartości 100 000 euro. Ta kwota dotyczy jednego deponenta w jednym banku. Co to oznacza dla Ciebie? Jeśli masz na lokacie np. 400 000 zł (co jest znacznie poniżej równowartości 100 000 euro), i, odpukać, bank, w którym trzymasz pieniądze, zbankrutuje, BFG wypłaci Ci całą tę kwotę. To daje ogromny spokój ducha i sprawia, że lokaty są uznawane za jedną z najbezpieczniejszych form oszczędzania.

Jak działa ochrona BFG w przypadku kryzysu bankowego?

Mechanizm działania BFG jest prosty i skuteczny. W mało prawdopodobnym, ale możliwym scenariuszu upadłości banku, BFG wkracza do akcji. Fundusz ma za zadanie zorganizować wypłatę gwarantowanych środków deponentom. Proces ten jest ściśle uregulowany i ma na celu zapewnienie, że klienci odzyskają swoje pieniądze w możliwie najkrótszym czasie. Dzięki temu systemowi, jako oszczędzający, nie musisz martwić się o to, co stanie się z Twoimi pieniędzmi w przypadku problemów banku. To właśnie ta gwarancja sprawia, że lokata jest tak bezpiecznym wyborem dla Twojego kapitału.

Zyski, które widać, i podatek, którego nie widać: Jak obliczyć realny zarobek?

Kiedy patrzymy na oprocentowanie lokaty, często myślimy o nim jako o naszym czystym zysku. Niestety, rzeczywistość jest nieco bardziej złożona. Istnieją dwa czynniki, które wpływają na to, ile faktycznie zarobimy: podatek Belki i inflacja.

Podatek Belki (19%): Dlaczego Twój zysk będzie niższy niż oprocentowanie?

W Polsce zyski z lokat bankowych są opodatkowane. Mówimy tu o tzw. podatku Belki, czyli podatku od zysków kapitałowych, który wynosi 19%. To bardzo ważna informacja, ponieważ oznacza, że kwota odsetek, którą bank naliczy, nie trafi do Ciebie w całości. Bank automatycznie pobierze ten podatek od wypracowanych odsetek, a Ty otrzymasz już kwotę netto. Dlatego, jeśli lokata ma oprocentowanie 5% w skali roku, Twój realny zysk będzie niższy o te 19% podatku. Zawsze warto o tym pamiętać, porównując oferty i obliczając swój potencjalny zarobek.

Inflacja kontra lokata: Kiedy Twoje oszczędności naprawdę rosną?

Kiedy mówimy o zysku z lokaty, musimy rozróżnić zysk nominalny od zysku realnego. Zysk nominalny to po prostu kwota odsetek, którą otrzymujesz. Zysk realny to coś zupełnie innego uwzględnia on inflację. Inflacja to proces wzrostu cen, który sprawia, że za tę samą kwotę pieniędzy z czasem możemy kupić mniej towarów i usług. Jeśli oprocentowanie Twojej lokaty (po odliczeniu podatku Belki) jest niższe niż wskaźnik inflacji, to mimo że nominalnie zarabiasz, realna siła nabywcza Twoich oszczędności spada. Innymi słowy, choć masz więcej pieniędzy na koncie, możesz za nie kupić mniej niż przed założeniem lokaty. Prawdziwie rosnące oszczędności to te, które pokonują inflację.

Prosty wzór na obliczenie zysku netto z lokaty

Aby oszacować swój zysk netto z lokaty, możesz posłużyć się uproszczonym wzorem. Pamiętaj, że banki mogą stosować nieco inne zaokrąglenia, ale ten wzór da Ci dobre pojęcie o potencjalnym zarobku:

(Kapitał * Oprocentowanie * Czas w dniach / 365) * (1 - 0.19)

Gdzie:

- Kapitał to kwota, którą wpłacasz na lokatę.

- Oprocentowanie to oprocentowanie lokaty w skali roku (np. dla 5% wpisujesz 0.05).

- Czas w dniach to liczba dni, na jaką zakładasz lokatę.

- 0.19 to współczynnik podatku Belki (19%).

Ten wzór pomoże Ci szybko ocenić, ile realnie zostanie w Twojej kieszeni po odliczeniu podatku.

Nie każda lokata jest taka sama: Przegląd najpopularniejszych rodzajów

Świat lokat bankowych jest bardziej zróżnicowany, niż mogłoby się wydawać. Chociaż podstawowa zasada działania jest ta sama, banki oferują różne typy lokat, dostosowane do odmiennych potrzeb klientów. Poznajmy te najpopularniejsze.

Lokata terminowa: Klasyka gatunku dla cierpliwych

Lokata terminowa to absolutna klasyka i najpopularniejszy typ lokaty. To właśnie o niej myślimy, mówiąc o "lokacie bankowej". Charakteryzuje się tym, że zakładasz ją na konkretny, z góry ustalony czas może to być 1 miesiąc, 3 miesiące, pół roku, rok, a nawet dłużej. Oprocentowanie może być stałe lub zmienne, w zależności od oferty banku i Twoich preferencji. Jej główną cechą jest to, że środki są "zamrożone" na ustalony okres, co oznacza, że nie masz do nich swobodnego dostępu bez konsekwencji. To idealne rozwiązanie dla tych, którzy mają pewność, że przez dany czas nie będą potrzebować swoich oszczędności.

Lokata odnawialna vs. nieodnawialna: Pułapka, na którą musisz uważać

To bardzo ważny podział, który często umyka początkującym. Różnica jest kluczowa i może mieć wpływ na Twój zysk:

| Rodzaj lokaty | Charakterystyka i na co uważać |

|---|---|

| Odnawialna | Po upływie ustalonego terminu lokata automatycznie przedłuża się na kolejny okres. Brzmi wygodnie, prawda? Ale tu pojawia się pułapka: często odnowienie następuje na gorszych warunkach, z niższym oprocentowaniem. Zawsze musisz pamiętać o dacie zakończenia takiej lokaty i sprawdzić warunki przed automatycznym odnowieniem, aby nie stracić potencjalnych zysków. |

| Nieodnawialna | Po upływie ustalonego terminu lokata po prostu się kończy. Środki wraz z naliczonymi odsetkami są zwracane na Twoje konto (zazwyczaj konto osobiste). To daje Ci pełną swobodę w podjęciu decyzji, co dalej zrobić z pieniędzmi czy założyć nową lokatę, poszukać innej oferty, czy może wykorzystać środki na inny cel. Ja osobiście preferuję lokaty nieodnawialne, bo dają mi większą kontrolę. |

Lokata progresywna: Czy rosnące oprocentowanie zawsze się opłaca?

Lokata progresywna to ciekawy wariant, gdzie oprocentowanie rośnie w kolejnych okresach trwania lokaty. Na przykład, w pierwszym miesiącu dostajesz 2%, w drugim 3%, w trzecim 4% itd. Może to wyglądać kusząco, ale musisz być czujny. Zawsze należy sprawdzać średnie oprocentowanie przez cały okres trwania lokaty. Często bywa tak, że początkowe stawki są bardzo niskie, a dopiero pod koniec lokaty oprocentowanie jest atrakcyjne. Jeśli zerwiesz taką lokatę wcześniej, możesz stracić na tym, że nie doczekałeś do okresów z wyższym oprocentowaniem. To produkt, który wymaga dokładnej analizy.

Lokaty dla zaawansowanych: Czym są lokaty rentierskie i strukturyzowane?

Istnieją również bardziej złożone produkty, które, choć bazują na idei lokaty, są przeznaczone dla bardziej doświadczonych inwestorów lub osób z większym kapitałem. Nie są to produkty dla początkujących, ale warto o nich wiedzieć:

- Lokaty rentierskie: Są to lokaty przeznaczone dla posiadaczy większego kapitału. Ich główną cechą jest to, że umożliwiają regularną wypłatę odsetek na przykład co miesiąc lub co kwartał na Twoje konto. Sam kapitał pozostaje "zamrożony" na lokacie, a Ty cieszysz się regularnym "rentą" z odsetek.

- Lokaty strukturyzowane: To produkty hybrydowe, które łączą cechy lokaty z inwestycjami w inne instrumenty finansowe, takie jak akcje, indeksy giełdowe czy surowce. Zazwyczaj gwarantują zwrot kapitału początkowego, ale zysk jest niepewny i zależy od wyników inwestycji. Ich konstrukcja jest często skomplikowana, a potencjalny zysk trudny do przewidzenia. Zdecydowanie nie są to produkty dla kogoś, kto dopiero zaczyna swoją przygodę z oszczędzaniem.

Lokata czy konto oszczędnościowe? Pojedynek gigantów oszczędzania

Kiedy zaczynamy myśleć o oszczędzaniu, często stajemy przed dylematem: lokata czy konto oszczędnościowe? Oba produkty służą do pomnażania kapitału, ale różnią się kluczowymi cechami, które sprawiają, że są odpowiednie dla różnych celów.

Elastyczność kontra wyższy zysk: Co jest dla Ciebie ważniejsze?

To jest sedno wyboru między lokatą a kontem oszczędnościowym. Lokata to zazwyczaj potencjalnie wyższy zysk, ale kosztem "zamrożenia" środków na określony czas. Konto oszczędnościowe oferuje znacznie większą elastyczność masz swobodny dostęp do swoich pieniędzy, ale zazwyczaj oprocentowanie jest niższe. Zastanów się, co jest dla Ciebie priorytetem: czy potrzebujesz stałego dostępu do oszczędności na wypadek nagłych wydatków, czy możesz pozwolić sobie na ich unieruchomienie w zamian za lepsze oprocentowanie? Odpowiedź na to pytanie pomoże Ci podjąć właściwą decyzję.

Główne różnice: Dostęp do środków, dopłaty i oprocentowanie

Aby ułatwić Ci porównanie, przygotowałem tabelę, która jasno przedstawia kluczowe różnice między tymi dwoma popularnymi produktami:

| Cecha | Lokata bankowa | Konto oszczędnościowe |

|---|---|---|

| Dostęp do środków | Brak możliwości wypłaty bez utraty naliczonych odsetek. Środki są "zamrożone" na ustalony czas. | Swobodny dostęp do środków (zazwyczaj z limitem darmowych wypłat w miesiącu, każda kolejna jest płatna). |

| Dopłaty | Brak możliwości dopłat w trakcie trwania lokaty. Wpłacasz jedną kwotę na początku. | Możliwość dopłat w dowolnym momencie, co jest idealne do regularnego oszczędzania. |

| Oprocentowanie | Zazwyczaj wyższe niż na koncie oszczędnościowym, zwłaszcza przy dłuższych terminach. | Zazwyczaj niższe niż na lokacie, ale oferuje większą płynność. |

Kiedy konto oszczędnościowe będzie lepszym wyborem niż lokata?

Mimo że lokaty oferują często wyższe oprocentowanie, istnieją sytuacje, w których konto oszczędnościowe będzie znacznie lepszym i bardziej praktycznym wyborem. Jako Damian Laskowski, doradzam je w następujących przypadkach:

- Potrzeba budowania poduszki finansowej/funduszu awaryjnego. Pieniądze na "czarną godzinę" muszą być łatwo dostępne. Konto oszczędnościowe to idealne miejsce na tego typu środki.

- Oczekiwanie na nagłe wydatki i potrzeba płynności środków. Jeśli wiesz, że w najbliższym czasie możesz potrzebować pieniędzy (np. na remont, nowy sprzęt), ale nie znasz dokładnej daty, konto oszczędnościowe pozwoli Ci na elastyczność.

- Regularne, niewielkie oszczędności bez możliwości "zamrożenia" większej kwoty. Jeśli odkładasz co miesiąc niewielkie sumy, konto oszczędnościowe pozwala Ci na bieżąco dopłacać i pomnażać kapitał, bez konieczności zakładania nowej lokaty co chwilę.

Najczęstsze błędy początkujących: Czego unikać, zakładając pierwszą lokatę?

Rozpoczynając swoją przygodę z lokatami, łatwo jest popełnić kilka błędów, które mogą kosztować Cię część zysków. Jako ekspert, chcę Cię przed nimi przestrzec, aby Twoje pierwsze doświadczenia z oszczędzaniem były jak najbardziej pozytywne i efektywne.

Przedwczesne zerwanie lokaty: Dlaczego to prawie zawsze zły pomysł?

To jeden z najczęstszych i najbardziej kosztownych błędów. Lokata jest umową terminową i banki zabezpieczają się przed jej przedwczesnym zerwaniem. Jeśli zdecydujesz się wypłacić środki przed upływem ustalonego terminu, niemal zawsze skutkuje to utratą całości lub znacznej części naliczonych odsetek. W niektórych przypadkach możesz stracić nawet wszystkie odsetki, otrzymując z powrotem jedynie wpłacony kapitał. Dlatego tak ważne jest, aby przed założeniem lokaty dokładnie zaplanować swoją płynność finansową i upewnić się, że nie będziesz potrzebować tych pieniędzy przez cały okres trwania lokaty.

Automatyczne odnawianie na gorszych warunkach: Jak nie stracić na roztargnieniu?

Wspominałem już o tym, ale podkreślę to jeszcze raz, bo to prawdziwa pułapka! Wiele lokat ma opcję automatycznego odnawiania. Jeśli nie wyłączysz tej funkcji lub nie skontaktujesz się z bankiem przed końcem terminu, Twoja lokata może zostać przedłużona na kolejny okres, ale często na znacznie mniej korzystnych warunkach z niższym oprocentowaniem. To sprytna strategia banków, która wykorzystuje roztargnienie klientów. Zawsze monitoruj daty zakończenia swoich lokat i aktywnie poszukuj nowych, lepszych ofert. Kilka minut poświęconych na sprawdzenie rynku może przełożyć się na realne zyski.

Przeczytaj również: Lokaty bankowe 2026: Gdzie 7-8%? Uniknij pułapek i zyskaj!

Ignorowanie dodatkowych warunków: Czy "darmowa" lokata wymaga założenia konta?

Wiele promocyjnych ofert lokat, które kuszą wysokim oprocentowaniem, ma "gwiazdkę", czyli dodatkowe warunki, o których łatwo zapomnieć. Zawsze, ale to zawsze, dokładnie czytaj regulaminy i tabele opłat. Oto na co szczególnie zwracać uwagę:

- Wymóg bycia "nowym klientem" banku. Często najlepsze lokaty są dostępne tylko dla osób, które nigdy wcześniej nie miały konta w danym banku.

- Konieczność wpłaty "nowych środków". Bank może wymagać, aby pieniądze pochodziły spoza jego systemu, a nie z Twojego konta w tym samym banku.

- Obowiązek założenia konta osobistego w tym samym banku. Aby skorzystać z promocyjnej lokaty, możesz być zmuszony do otwarcia rachunku bieżącego, który może wiązać się z opłatami.

- Wymóg spełnienia warunków aktywności na koncie. Niektóre banki wymagają minimalnej liczby transakcji kartą lub wpływów na konto, aby utrzymać promocyjne oprocentowanie lokaty lub uniknąć opłat za konto.

Ignorowanie tych drobnych druczków może sprawić, że Twoja "atrakcyjna" lokata okaże się znacznie mniej opłacalna, niż początkowo myślałeś.