Ten artykuł szczegółowo wyjaśni, jak samodzielnie obliczyć realny dochód z lokaty bankowej, dostarczając precyzyjnych wzorów i praktycznych przykładów. Dzięki niemu zrozumiesz kluczowe czynniki wpływające na Twój zysk, takie jak oprocentowanie, kapitalizacja i podatek Belki, co pozwoli Ci świadomie porównywać oferty i podejmować lepsze decyzje finansowe.

Jak obliczyć realny dochód z lokaty bankowej kluczowe zasady i wzory

- Podatek od zysków kapitałowych (tzw. podatek Belki) wynosi 19% i jest automatycznie pobierany od wypracowanego zysku brutto.

- Podstawowy wzór na zysk brutto z lokaty bez kapitalizacji to: (Kwota lokaty * Oprocentowanie roczne * Liczba dni) / 365.

- Zysk netto oblicza się, mnożąc zysk brutto przez 0,81 (czyli odejmując 19% podatku).

- Kapitalizacja odsetek (np. miesięczna, kwartalna) zwiększa ostateczny zysk, ponieważ odsetki są dopisywane do kapitału i kolejne odsetki naliczane są od wyższej kwoty.

- Realny zysk z lokaty powinien być porównywany z inflacją, aby ocenić faktyczną siłę nabywczą pieniądza.

- Kalkulatory online są przydatne, ale zawsze warto rozumieć mechanizm obliczeń, by móc weryfikować wyniki.

Precyzyjne obliczanie zysku z lokaty dlaczego jest to tak ważne?

W dzisiejszych realiach ekonomicznych, gdzie inflacja potrafi dynamicznie zmieniać siłę nabywczą pieniądza, a oprocentowanie lokat bankowych bywa zmienne, zrozumienie mechanizmów obliczania zysku z lokaty jest absolutnie kluczowe. Nie wystarczy jedynie spojrzeć na podaną przez bank stopę procentową. Jako Damian Laskowski, często podkreślam moim klientom, że tylko świadome podejście do obliczeń pozwala na realne pomnażanie oszczędności, a nie tylko ich nominalne zwiększanie. Dzięki precyzyjnym obliczeniom możesz efektywnie porównywać oferty różnych banków, wybierając tę, która faktycznie przyniesie Ci największe korzyści po uwzględnieniu wszystkich czynników, w tym niestety, podatku.Poznaj fundament: Od czego tak naprawdę zależy Twój zarobek?

Zysk z lokaty bankowej nie jest dziełem przypadku ani wyłącznie wysokości oprocentowania. To wypadkowa kilku kluczowych czynników, które wzajemnie na siebie oddziałują. Zrozumienie każdego z nich to podstawa do świadomego inwestowania. Oto najważniejsze z nich:

- Kwota depozytu (kapitał początkowy): To oczywiście podstawa. Im większą kwotę wpłacisz na lokatę, tym większe odsetki wygeneruje, przy założeniu stałego oprocentowania i okresu. To kapitał pracuje dla Ciebie.

- Oprocentowanie w skali roku: Banki podają oprocentowanie zawsze w ujęciu rocznym. Jest to procent, o jaki zwiększy się Twój kapitał w ciągu 12 miesięcy. Pamiętaj, że jest to wartość brutto, od której zostanie odjęty podatek.

- Okres trwania lokaty: Czas ma ogromne znaczenie. Im dłużej pieniądze leżą na lokacie, tym więcej odsetek generują. Jednakże, długi okres lokaty wymaga również uwzględnienia potencjalnej inflacji, która może "zjeść" część realnego zysku.

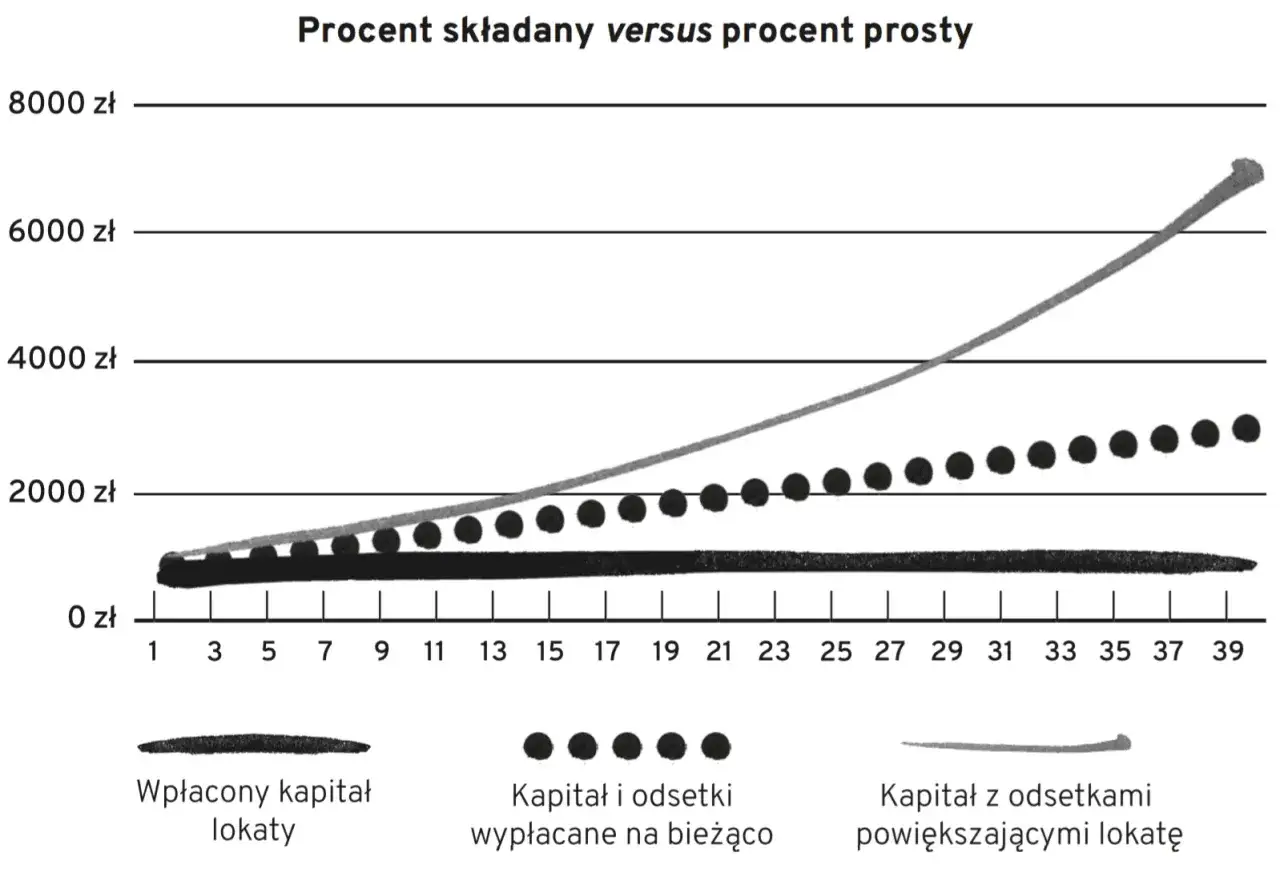

- Częstotliwość kapitalizacji odsetek: To jeden z najważniejszych, a często niedocenianych czynników. Kapitalizacja to dopisywanie odsetek do kapitału. Im częściej bank kapitalizuje odsetki (np. co miesiąc zamiast co rok), tym szybciej działa efekt procentu składanego, a Twój zysk rośnie.

Zysk brutto vs. zysk netto kluczowa różnica, o której musisz wiedzieć

Kiedy banki prezentują swoje oferty, często eksponują oprocentowanie, które odnosi się do zysku brutto. Jest to kwota odsetek, którą Twoja lokata wygenerowałaby, zanim zostaną od niej potrącone jakiekolwiek opłaty czy podatki. To po prostu matematyczny wynik zastosowania oprocentowania do kapitału.

Jednak to, co faktycznie trafi na Twoje konto, to zysk netto. Jest to kwota, która pozostaje po potrąceniu obowiązkowego podatku od zysków kapitałowych, znanego jako podatek Belki. Banki w Polsce są zobowiązane do automatycznego pobrania tego podatku, więc nigdy nie zobaczysz pełnej kwoty brutto na swoim rachunku. Zawsze bierz pod uwagę zysk netto, aby realnie ocenić opłacalność inwestycji.

Jak krok po kroku obliczyć zysk z prostej lokaty bankowej?

Zacznijmy od podstaw. Aby obliczyć zysk z lokaty, która nie ma skomplikowanych mechanizmów kapitalizacji odsetek w trakcie trwania, wystarczy prosty wzór. Jest to fundament, który każdy powinien znać, aby móc szybko oszacować potencjalny zarobek.

Wzór, który musisz znać: Rozkładamy go na czynniki pierwsze

Oto podstawowy wzór na obliczenie zysku brutto z lokaty, zakładając, że kapitalizacja odsetek następuje jednorazowo na koniec okresu:Zysk brutto = (Kwota lokaty * Oprocentowanie w skali roku * Liczba dni lokaty) / 365

Rozłóżmy go na czynniki pierwsze, aby wszystko było jasne:

- Kwota lokaty: To Twój początkowy kapitał, czyli suma pieniędzy, którą wpłacasz na lokatę.

- Oprocentowanie w skali roku: Stopa procentowa podana przez bank, zawsze w ujęciu rocznym. Pamiętaj, aby do wzoru podstawić ją w formie ułamka dziesiętnego (np. 5% to 0.05, 4.5% to 0.045).

- Liczba dni lokaty: Dokładna liczba dni, przez które Twoje pieniądze będą pracować na lokacie. Banki często operują konkretną liczbą dni, a nie tylko miesiącami.

- 365: To liczba dni w roku kalendarzowym. Dzielimy przez nią, aby proporcjonalnie obliczyć odsetki za dany okres, skoro oprocentowanie jest podane w skali roku.

Kwota depozytu (kapitał) Twój punkt wyjścia

Kwota depozytu, inaczej kapitał początkowy, jest fundamentalnym elementem każdego obliczenia zysku z lokaty. To po prostu suma pieniędzy, którą decydujesz się zainwestować. Od tej wartości rozpoczynają się wszystkie dalsze kalkulacje, ponieważ to właśnie od niej bank nalicza odsetki. Im większy kapitał początkowy, tym większy potencjalny zysk, przy zachowaniu tych samych warunków oprocentowania i czasu.

Oprocentowanie w skali roku jak je poprawnie interpretować?

Oprocentowanie lokat bankowych zawsze podawane jest w skali roku. Oznacza to, że jeśli lokata trwa krócej niż 12 miesięcy, faktyczny zysk będzie proporcjonalnie mniejszy niż pełne roczne oprocentowanie. Kluczowe jest, aby przed podstawieniem wartości do wzoru, zamienić procent na ułamek dziesiętny. Na przykład, jeśli bank oferuje 5% oprocentowania, do wzoru wpisujemy 0.05. Jeśli jest to 4.2%, wpisujemy 0.042. To małe, ale często pomijane szczegóły, które mają duży wpływ na dokładność obliczeń.

Okres trwania lokaty jak czas pracuje na Twoją korzyść?

Okres trwania lokaty, wyrażony w liczbie dni, jest bezpośrednio uwzględniany w podstawowym wzorze na zysk. To proste: im dłużej Twoje pieniądze są ulokowane, tym więcej odsetek zdążą wygenerować. Czas jest sprzymierzeńcem oszczędzających, ale z pewnym zastrzeżeniem. Długoterminowe lokaty, choć generują więcej odsetek nominalnie, mogą być zagrożone przez inflację. Zawsze warto mieć na uwadze, że chociaż kapitał pracuje dłużej, to siła nabywcza pieniądza może w międzyczasie ulec zmianie.

Podatek Belki niezmienny element Twoich zysków kapitałowych

Niestety, od zysków z lokat bankowych musimy zapłacić podatek. Jest to tak zwany podatek Belki, który jest stałym elementem polskiego systemu podatkowego od zysków kapitałowych. Nie ma od niego ucieczki, ale ważne jest, aby wiedzieć, jak dokładnie wpływa na Twoje oszczędności.

Ile dokładnie wynosi podatek od zysku z lokaty?

Stawka podatku od zysków kapitałowych w Polsce wynosi niezmiennie 19%. Co ważne, podatek ten jest naliczany wyłącznie od wypracowanego zysku (odsetek), a nie od całej kwoty lokaty. Nie musisz się martwić o jego rozliczanie banki automatycznie pobierają tę kwotę przed wypłatą środków klientowi. Oznacza to, że kwota, którą widzisz na swoim koncie po zakończeniu lokaty, jest już kwotą netto, po opodatkowaniu. Zawsze warto o tym pamiętać, porównując oferty bankowe i szacując realny zarobek.

Praktyczny przykład: Obliczamy kwotę netto, która trafi na Twoje konto

Przejdźmy do konkretów. Załóżmy, że decydujesz się na lokatę o następujących parametrach:

- Kwota lokaty: 10 000 zł

- Oprocentowanie w skali roku: 5%

- Okres lokaty: 12 miesięcy (czyli 365 dni)

Oto jak krok po kroku obliczymy, ile faktycznie trafi na Twoje konto:

- Obliczenie zysku brutto: Zgodnie ze wzorem: (10 000 zł * 0.05 * 365) / 365 = 500 zł. Twój zysk brutto to 500 zł.

- Obliczenie kwoty podatku Belki: Podatek wynosi 19% od zysku brutto: 500 zł * 0.19 = 95 zł. Kwota podatku to 95 zł.

- Obliczenie ostatecznego zysku netto: Zysk netto = Zysk brutto - Kwota podatku = 500 zł - 95 zł = 405 zł. Alternatywnie: Zysk brutto * (1 - 0.19) = 500 zł * 0.81 = 405 zł. Na Twoje konto trafi 405 zł.

Kapitalizacja odsetek jak zwiększyć swoje oszczędności?

Jeśli chcesz maksymalizować zyski z lokat, musisz zrozumieć, czym jest kapitalizacja odsetek. To mechanizm, który może znacząco wpłynąć na ostateczną kwotę, jaką otrzymasz. Często jest to element, który odróżnia dobrą lokatę od przeciętnej.

Co to jest kapitalizacja i dlaczego jej częstotliwość ma znaczenie?

Kapitalizacja odsetek to proces, w którym naliczone odsetki są dopisywane do Twojego kapitału początkowego. W efekcie, w kolejnym okresie odsetki naliczane są już od powiększonej kwoty, a nie tylko od pierwotnego depozytu. To właśnie ten mechanizm nazywamy procentem składanym. Częstotliwość kapitalizacji ma tutaj kluczowe znaczenie. Im częściej bank kapitalizuje odsetki (np. miesięcznie, kwartalnie, a nie tylko raz na koniec okresu lokaty), tym szybciej Twój kapitał rośnie, a Ty zarabiasz "odsetki od odsetek". To prosta zasada, która w dłuższym terminie może przynieść naprawdę zauważalną różnicę.

Lokata z kapitalizacją miesięczną vs. roczną zobacz różnicę w zysku na konkretnym przykładzie

Aby uświadomić sobie, jak duży wpływ ma częstotliwość kapitalizacji, spójrzmy na przykład. Załóżmy te same warunki początkowe:

- Kwota lokaty: 10 000 zł

- Oprocentowanie w skali roku: 5%

- Okres lokaty: 12 miesięcy

Wariant 1: Kapitalizacja na koniec okresu (roczna) W tym przypadku, odsetki są naliczane i dopisywane do kapitału dopiero po 12 miesiącach. Zysk brutto wynosi dokładnie tyle, ile w naszym wcześniejszym przykładzie: 10 000 zł * 0.05 = 500 zł.

Wariant 2: Kapitalizacja miesięczna Tutaj odsetki są naliczane i dopisywane do kapitału co miesiąc. Dzięki temu, w każdym kolejnym miesiącu odsetki naliczane są od nieco większej kwoty. Używając bardziej złożonego wzoru (który omówię poniżej), zysk brutto wyniesie około 511,62 zł. Jak widzisz, różnica wynosi 11,62 zł na korzyść częstszej kapitalizacji. Chociaż na tej kwocie może wydawać się niewielka, przy większych sumach i dłuższym okresie lokaty, efekt procentu składanego staje się znacznie bardziej widoczny i korzystny dla oszczędzającego.

Jak zmodyfikować wzór, aby uwzględnić częstą kapitalizację?

Aby precyzyjnie obliczyć zysk brutto z lokaty, która uwzględnia częstą kapitalizację odsetek, potrzebujemy nieco bardziej rozbudowanego wzoru. Jest on uniwersalny i pozwala na obliczenia dla dowolnej częstotliwości kapitalizacji:

Zysk brutto = Kwota lokaty * (1 + (Oprocentowanie / Liczba kapitalizacji w roku))^Liczba kapitalizacji w okresie lokaty - Kwota lokaty

Przyjrzyjmy się każdej zmiennej:

- Kwota lokaty: Początkowy kapitał, który wpłacasz na lokatę.

- Oprocentowanie: Oprocentowanie roczne w formie ułamka dziesiętnego (np. 0.05 dla 5%).

- Liczba kapitalizacji w roku: Ile razy w ciągu roku odsetki są dopisywane do kapitału (np. dla kapitalizacji miesięcznej to 12, dla kwartalnej 4, dla rocznej 1).

- Liczba kapitalizacji w okresie lokaty: Całkowita liczba kapitalizacji, która nastąpi w trakcie trwania lokaty. Oblicza się ją, mnożąc liczbę lat trwania lokaty przez liczbę kapitalizacji w roku (np. dla lokaty 2-letniej z kapitalizacją kwartalną będzie to 2 * 4 = 8).

Kompletny przykład obliczeniowy od teorii do praktyki

Teraz połączmy wszystkie elementy w jeden, kompleksowy przykład. Dzięki temu zobaczysz, jak teoria przekłada się na praktyczne obliczenia i jak uwzględnić zarówno kapitalizację, jak i podatek Belki.

Obliczamy zysk netto dla lokaty z kapitalizacją kwartalną

Załóżmy następujące parametry lokaty:

- Kwota lokaty: 20 000 zł

- Oprocentowanie w skali roku: 4% (czyli 0.04)

- Okres lokaty: 2 lata

- Kapitalizacja: kwartalna (czyli 4 razy w roku)

Oto pełne obliczenia krok po kroku:

-

Obliczenie zysku brutto (z uwzględnieniem kapitalizacji):

- Liczba kapitalizacji w roku = 4 (kwartalna)

- Liczba kapitalizacji w okresie lokaty = 2 lata * 4 kapitalizacje/rok = 8

Zysk brutto = 20 000 zł * (1 + 0.01)^8 - 20 000 zł

Zysk brutto = 20 000 zł * (1.01)^8 - 20 000 zł

Zysk brutto = 20 000 zł * 1.0828567056 - 20 000 zł

Zysk brutto = 21 657.13 zł - 20 000 zł = 1 657.13 zł - Obliczenie kwoty podatku Belki: Podatek = 1 657.13 zł * 0.19 = 314.85 zł

- Obliczenie ostatecznego zysku netto: Zysk netto = Zysk brutto - Kwota podatku = 1 657.13 zł - 314.85 zł = 1 342.28 zł

Po dwóch latach, z lokaty o wartości 20 000 zł, z oprocentowaniem 4% i kapitalizacją kwartalną, na Twoje konto trafi 1 342.28 zł czystego zysku.

Najczęstsze błędy przy obliczaniu zysku z lokaty jak ich unikać?

Mimo że wzory wydają się proste, w praktyce często spotykam się z kilkoma powtarzającymi się błędami. Ich unikanie to podstawa do trafnych decyzji finansowych i realnej oceny opłacalności lokat.

Pomyłka nr 1: Ignorowanie podatku i mylenie kwoty brutto z netto

To chyba najczęstszy błąd, jaki widzę. Wiele osób, widząc atrakcyjne oprocentowanie lokaty, zapomina o istnieniu podatku Belki. Pamiętaj, że banki zawsze podają oprocentowanie, które dotyczy zysku brutto. Kwota, która faktycznie trafi na Twoje konto, zawsze będzie niższa o 19% podatku. Zawsze bierz pod uwagę zysk netto, aby realnie ocenić, ile zarobisz i móc porównywać oferty na równych zasadach. Ignorowanie podatku może prowadzić do błędnych wniosków i zawyżonej oceny atrakcyjności lokaty.

Pomyłka nr 2: Błędne założenia co do okresu oprocentowania (skala roku!)

Kolejnym powszechnym błędem jest niewłaściwa interpretacja oprocentowania. Jak już wspomniałem, oprocentowanie lokat zawsze podawane jest w skali roku. Oznacza to, że jeśli lokata trwa na przykład tylko 3 miesiące, to nie otrzymasz 5% odsetek od kapitału, ale jedynie ¼ z tych 5% (minus podatek). Nigdy nie zakładaj, że oprocentowanie podane przez bank dotyczy całego okresu lokaty, jeśli jest on krótszy niż rok. Zawsze przeliczaj je proporcjonalnie do faktycznej liczby dni trwania depozytu, aby uniknąć rozczarowania.

Pomyłka nr 3: Nieuwzględnianie inflacji, czyli cichego wroga Twoich oszczędności

Możesz obliczyć zysk netto z lokaty co do grosza, ale jeśli nie uwzględnisz inflacji, Twoje obliczenia mogą być dalekie od rzeczywistości. Inflacja to "cichy wróg" oszczędności, który obniża realną siłę nabywczą pieniądza. Jeśli Twoja lokata generuje zysk netto na poziomie 4%, a inflacja wynosi 6%, to w rzeczywistości Twoje oszczędności realnie tracą na wartości. Zawsze porównuj swój zysk netto z aktualnym wskaźnikiem inflacji (CPI). Tylko wtedy będziesz w stanie ocenić, czy Twoje pieniądze faktycznie rosną, czy tylko nominalnie zwiększają swoją wartość, podczas gdy realnie tracą na sile nabywczej.

Czy warto zaufać kalkulatorom online do lokat?

W dobie internetu dostępnych jest mnóstwo narzędzi, które obiecują szybkie i łatwe obliczenie zysku z lokaty. Kalkulatory online mogą być bardzo pomocne, ale jak każde narzędzie, mają swoje mocne i słabe strony. Jako Damian Laskowski, zawsze zalecam, aby podchodzić do nich z pewną dozą ostrożności.

Przeczytaj również: Chwilówki: RRSO, limity, pułapki. Ile naprawdę zapłacisz?

Kiedy kalkulatory online są przydatne i kiedy należy zachować ostrożność?

Kalkulatory online są niezwykle przydatne do szybkiego szacowania zysku, zwłaszcza gdy porównujesz wiele ofert i chcesz mieć ogólne pojęcie o potencjalnych zarobkach. Pozwalają zaoszczędzić czas i szybko przefiltrować mniej atrakcyjne propozycje. Możesz w nich zmieniać parametry i obserwować, jak wpływają one na ostateczny wynik.

Jednakże, należy zachować ostrożność i weryfikować wyniki, gdy: kalkulator nie uwzględnia podatku Belki (co zdarza się rzadko, ale warto sprawdzić), ma nieaktualne dane dotyczące stóp procentowych, albo nie pozwala na wprowadzenie specyficznych warunków lokaty, takich jak niestandardowa częstotliwość kapitalizacji. Moja rada jest taka: zrozum podstawowe wzory, które omówiliśmy. Dzięki temu będziesz w stanie świadomie korzystać z kalkulatorów online, weryfikować ich wyniki i mieć pewność, że podejmowane decyzje finansowe są oparte na rzetelnych danych.