Lokata bankowa to jeden z najpopularniejszych i najbezpieczniejszych sposobów na oszczędzanie i pomnażanie kapitału. Zrozumienie jej podstaw jest kluczowe dla każdego, kto chce świadomie zarządzać swoimi finansami i sprawić, by pieniądze pracowały, zamiast tracić na wartości.

Lokata bankowa to bezpieczny sposób na pomnażanie oszczędności poznaj jej działanie.

- Lokata to umowa z bankiem, w której deponujesz pieniądze na określony czas.

- W zamian za zamrożenie środków, bank wypłaca Ci odsetki, które stanowią Twój zysk.

- Kluczowe parametry to oprocentowanie (stałe lub zmienne), okres trwania oraz kapitalizacja odsetek.

- Twoje środki są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Zyski z lokat podlegają opodatkowaniu (tzw. podatek Belki).

Czym jest lokata bankowa i jak działa?

Zastanawiając się nad tym, czym właściwie jest lokata bankowa, warto spojrzeć na nią jako na prostą, ale efektywną formę współpracy z bankiem. To fundamentalny produkt, który pozwala naszym pieniądzom rosnąć w bezpiecznym środowisku. Oto jak to działa w kilku krokach:

- Deponujesz pieniądze: Jako klient, wpłacasz określoną kwotę pieniędzy do banku.

- Ustalasz warunki: Wraz z bankiem ustalasz, na jak długo Twoje środki zostaną "zamrożone" (okres lokaty) i jakie oprocentowanie otrzymasz.

- Otrzymujesz odsetki: Po zakończeniu ustalonego okresu bank zwraca Ci wpłacony kapitał, powiększony o wypracowane odsetki, które stanowią Twój zysk.

W gruncie rzeczy, lokata to nic innego jak pożyczka, której Ty, jako klient, udzielasz bankowi. Bank wykorzystuje Twoje pieniądze do swoich operacji, a w zamian płaci Ci za to "czynsz" w postaci odsetek. To klasyczny przykład, jak można sprawić, by pieniądze pracowały dla nas, bez konieczności aktywnego inwestowania czy ponoszenia dużego ryzyka.

Kluczowe pojęcia, które musisz znać, aby zrozumieć lokatę

Aby w pełni zrozumieć mechanizm działania lokat, musimy przyswoić sobie kilka podstawowych terminów. To one decydują o tym, jak atrakcyjna jest dana oferta i ile faktycznie zarobimy.

- Oprocentowanie: To serce każdej lokaty, wyrażone w procentach w skali roku. Określa, ile bank zapłaci Ci za korzystanie z Twoich pieniędzy. Może być stałe, co oznacza, że przez cały okres trwania lokaty znasz dokładnie swój zysk, lub zmienne, które jest uzależnione od rynkowych stóp procentowych (np. WIBOR) i może się zmieniać w trakcie trwania umowy. Zawsze zwracaj uwagę na to, czy oprocentowanie jest stałe, czy zmienne to ma ogromne znaczenie dla przewidywalności Twoich zysków.

-

Okres zapadalności: To nic innego jak czas, na jaki zawierasz umowę z bankiem i na jaki "zamrażasz" swoje pieniądze. Najczęściej spotykane terminy to 3 miesiące, 6 miesięcy, 12 miesięcy, ale znajdziesz też lokaty na krótsze (np. miesiąc) lub znacznie dłuższe okresy (nawet kilka lat). Wybór okresu zależy od Twoich potrzeb i planów finansowych im dłużej trzymasz pieniądze, tym często wyższe oprocentowanie możesz uzyskać, ale jednocześnie tracisz dostęp do środków.

- Kapitalizacja odsetek: To moment, w którym bank dolicza wypracowane odsetki do Twojego kapitału. Najczęściej spotykana jest kapitalizacja na koniec okresu lokaty, co oznacza, że cały zysk otrzymujesz po jej zakończeniu. Istnieją jednak lokaty z kapitalizacją miesięczną, kwartalną czy roczną. Im częstsza kapitalizacja, tym szybciej odsetki zaczynają pracować na siebie (tzw. procent składany), co w teorii może generować nieco wyższy zysk, choć w praktyce na krótkich lokatach różnice są niewielkie.

Różne rodzaje lokat którą wybrać?

Rynek finansowy oferuje szeroki wachlarz lokat, które różnią się między sobą warunkami, elastycznością i potencjalnym zyskiem. Wybór odpowiedniego produktu powinien być podyktowany Twoimi indywidualnymi potrzebami, horyzontem czasowym i akceptowalnym poziomem ryzyka. Przyjrzyjmy się najpopularniejszym typom.

Lokata terminowa: Klasyka bezpiecznego oszczędzania

Lokata terminowa to najbardziej podstawowy i jednocześnie najpopularniejszy typ lokaty. Jej zasada działania jest prosta: deponujesz określoną kwotę pieniędzy na z góry ustalony czas, a w zamian bank wypłaca Ci odsetki. To idealne rozwiązanie dla osób, które cenią sobie bezpieczeństwo i przewidywalność zysków, a także wiedzą, że nie będą potrzebowały dostępu do swoich środków przez określony czas. To właśnie od lokaty terminowej zwykle zaczynamy swoją przygodę z oszczędzaniem w banku.

Odnawialna czy nieodnawialna? Automatyzacja czy pełna kontrola nad środkami

Kiedy zakładasz lokatę terminową, stajesz przed wyborem: czy ma być ona odnawialna, czy nieodnawialna. To ważna decyzja, która wpływa na to, co stanie się z Twoimi pieniędzmi po zakończeniu okresu umowy.

| Cechy | Lokata odnawialna | Lokata nieodnawialna |

|---|---|---|

| Co się dzieje po terminie? | Automatycznie przedłuża się na kolejny taki sam okres. | Wygasa, a środki (kapitał + odsetki) wracają na Twoje konto. |

| Kontrola nad środkami | Mniejsza kontrola, wymaga interwencji, aby nie odnowić. | Pełna kontrola, decydujesz, co zrobić z pieniędzmi. |

| Oprocentowanie po odnowieniu | Zwykle na warunkach obowiązujących w dniu odnowienia (mogą być gorsze). | Znane z góry, brak ryzyka zmiany warunków po zakończeniu. |

| Wygoda | Wygodna dla zapominalskich, oszczędza czas. | Wymaga aktywnej decyzji, ale daje elastyczność. |

Lokata progresywna: Czy rosnące oprocentowanie zawsze się opłaca?

Lokata progresywna to ciekawa alternatywa, której oprocentowanie rośnie w kolejnych miesiącach trwania. Na przykład, w pierwszym miesiącu możesz mieć 1%, w drugim 1,5%, a w trzecim 2%. Idea jest taka, by zachęcić Cię do dłuższego trzymania środków. Zanim jednak zdecydujesz się na taką lokatę, zawsze dokładnie przelicz średnie oprocentowanie dla całego okresu. Czasem początkowe niskie stawki mogą sprawić, że mimo rosnącego oprocentowania, łączny zysk okaże się niższy niż na standardowej lokacie terminowej ze stałym, ale wyższym oprocentowaniem od początku.

Produkty dla zaawansowanych: Kiedy warto zainteresować się lokatą strukturyzowaną?

Lokata strukturyzowana to produkt, który łączy w sobie cechy klasycznej lokaty z elementami inwestycji. Zazwyczaj gwarantuje zwrot 100% wpłaconego kapitału, co czyni ją bezpieczną pod tym względem, ale potencjalny zysk jest uzależniony od notowań określonych instrumentów finansowych, takich jak akcje, indeksy giełdowe czy waluty. Oznacza to, że możesz zarobić więcej niż na zwykłej lokacie, ale zysk nie jest pewny i może być zerowy. To opcja dla osób, które są gotowe na dłuższą perspektywę inwestycyjną i poszukują potencjalnie wyższych zysków, akceptując jednocześnie brak gwarancji co do ich wysokości.

Ile można zarobić na lokacie? Zyski i wyzwania

Pytanie o to, ile realnie można zarobić na lokacie, jest jednym z najważniejszych. Odpowiedź nie jest jednak prosta, ponieważ na ostateczną kwotę wpływają różne czynniki, w tym oprocentowanie, okres, ale także podatki i inflacja. Warto mieć świadomość tych mechanizmów, aby nie być rozczarowanym.

Podatek Belki: Dlaczego Twój zysk będzie niższy niż myślisz?

Niestety, zyski z lokat bankowych w Polsce podlegają opodatkowaniu. Mowa tu o tak zwanym podatku Belki, czyli podatku od zysków kapitałowych, który wynosi 19%. Co ważne, nie musisz się martwić samodzielnym rozliczaniem bank automatycznie pobiera ten podatek w momencie wypłaty odsetek. Oznacza to, że kwota, którą faktycznie otrzymasz na swoje konto, będzie już kwotą netto, pomniejszoną o ten podatek. Zawsze pamiętaj o tym, porównując oferty banków nominalne oprocentowanie to jedno, ale realny zysk po odjęciu podatku to drugie.

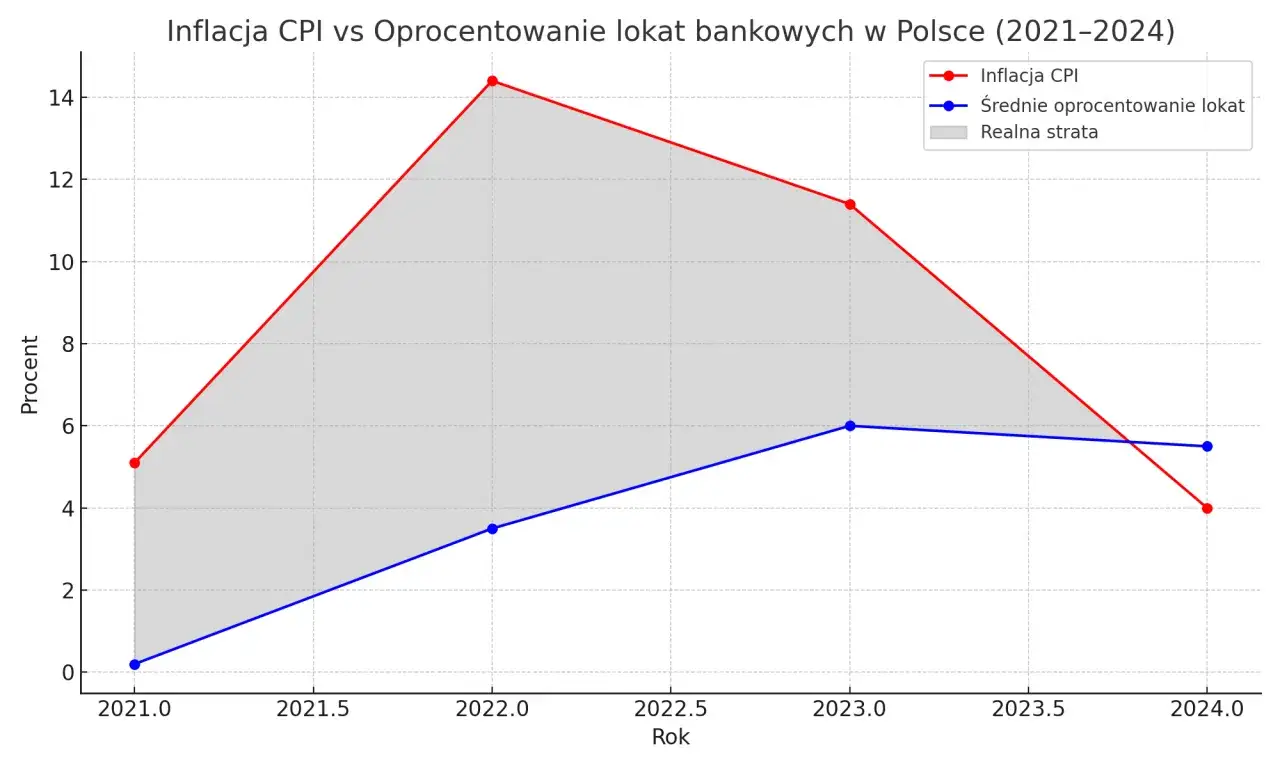

Lokata kontra inflacja: Jak chronić swoje oszczędności przed utratą wartości?

Jednym z największych wyzwań dla oszczędzających na lokatach jest inflacja. Mówiąc najprościej, inflacja to spadek wartości pieniądza w czasie. Jeśli oprocentowanie Twojej lokaty (po odjęciu podatku) jest niższe niż wskaźnik inflacji, to mimo że nominalnie masz więcej pieniędzy, ich siła nabywcza faktycznie spada. Oznacza to, że za tę samą kwotę możesz kupić mniej towarów i usług niż przed założeniem lokaty. W okresach wysokiej inflacji, lokaty często nie chronią w pełni przed utratą siły nabywczej, dlatego zawsze warto monitorować realne oprocentowanie, czyli oprocentowanie po odjęciu podatku i inflacji.

Bezpieczeństwo lokat bankowych czy twoje pieniądze są chronione?

Jedną z największych zalet lokat bankowych jest ich bezpieczeństwo. Wiele osób obawia się, co stanie się z ich pieniędzmi w przypadku problemów banku. Na szczęście w Polsce istnieją sprawdzone mechanizmy, które chronią Twoje oszczędności.

Rola Bankowego Funduszu Gwarancyjnego (BFG): Gwarancja bezpieczeństwa do 100 000 euro

Kluczową instytucją, która stoi na straży bezpieczeństwa Twoich oszczędności, jest Bankowy Fundusz Gwarancyjny (BFG). Jest to państwowa instytucja, która gwarantuje zwrot depozytów zgromadzonych w bankach i spółdzielczych kasach oszczędnościowo-kredytowych (SKOK-ach) w Polsce. Gwarancja BFG obejmuje 100% depozytów do równowartości 100 000 euro na jednego deponenta w jednym banku. Oznacza to, że nawet jeśli bank, w którym masz lokatę, upadnie, BFG zwróci Ci Twoje pieniądze do tej kwoty. To ogromne poczucie bezpieczeństwa i jeden z głównych powodów, dla których lokaty są tak popularne.

Co się stanie, gdy zerwiesz lokatę przed czasem? Scenariusze i konsekwencje

Życie bywa nieprzewidywalne i czasem zdarza się, że potrzebujemy dostępu do pieniędzy z lokaty wcześniej, niż zakładaliśmy. Co wtedy? W większości przypadków zerwanie lokaty przed terminem zapadalności wiąże się z utratą całości lub części wypracowanych odsetek. Banki stosują różne polityki niektóre po prostu nie wypłacają żadnych odsetek, inne mogą wypłacić część, np. za pełne miesiące trwania lokaty. Najważniejsze jest to, że kapitał początkowy, czyli kwota, którą wpłaciłeś na lokatę, zawsze zostanie Ci zwrócona. Zawsze przed założeniem lokaty warto sprawdzić w umowie, jakie są konsekwencje jej wcześniejszego zerwania, aby uniknąć nieprzyjemnych niespodzianek.

Jak założyć lokatę bankową? Praktyczny przewodnik

Założenie lokaty bankowej to zazwyczaj prosty i szybki proces, który można przeprowadzić zarówno w oddziale banku, jak i online. Zanim jednak podejmiesz decyzję, warto poświęcić chwilę na porównanie ofert i upewnienie się, że wybierasz produkt najlepiej dopasowany do Twoich potrzeb.

Na co zwrócić uwagę, porównując oferty banków?

Wybór najlepszej lokaty wymaga analizy kilku kluczowych czynników. Nie kieruj się tylko najwyższym oprocentowaniem, ale spójrz na całą ofertę:

- Oprocentowanie: To oczywiście najważniejszy czynnik. Sprawdź, czy jest stałe, czy zmienne, i czy jest to oprocentowanie nominalne, czy już po uwzględnieniu ewentualnych warunków promocyjnych.

- Okres trwania lokaty: Zastanów się, na jak długo możesz "zamrozić" swoje środki. Krótsze lokaty dają większą elastyczność, dłuższe mogą oferować wyższe oprocentowanie.

- Częstotliwość kapitalizacji odsetek: Jak często odsetki są doliczane do kapitału? Im częściej, tym lepiej, choć różnice na krótkich lokatach są minimalne.

- Kwota minimalna i maksymalna: Sprawdź, czy bank nie stawia ograniczeń co do wysokości wpłacanej kwoty. Niektóre atrakcyjne lokaty są dostępne tylko dla nowych klientów lub do określonej kwoty.

- Warunki dodatkowe: Czy lokata wymaga posiadania konta osobistego w danym banku? Czy są jakieś opłaty za jej prowadzenie?

- Możliwość wcześniejszego zerwania: Jakie są konsekwencje, jeśli będziesz musiał wypłacić pieniądze przed terminem?

Przeczytaj również: Szybko i łatwo: Jak sprawdzić numer konta w mBanku?

Ukryte warunki i "gwiazdki": Jak czytać umowy, by uniknąć rozczarowań?

Zawsze, ale to zawsze, czytaj umowę lokaty bardzo uważnie, zanim ją podpiszesz. To, co na pierwszy rzut oka wydaje się atrakcyjną ofertą, może kryć w sobie "gwiazdki" i ukryte warunki. Zwróć szczególną uwagę na sekcje dotyczące: konsekwencji wcześniejszego zerwania lokaty (czy tracisz wszystkie odsetki, czy tylko część?), automatycznego odnawiania (czy lokata odnowi się na gorszych warunkach, jeśli o tym zapomnisz?), oraz wszelkich dodatkowych opłat, które mogą obniżyć Twój realny zysk. Pamiętaj, że jako klient masz prawo zadawać pytania i prosić o wyjaśnienie wszelkich niejasności nie wahaj się z tego korzystać.