Wybór między lokatą terminową a kontem oszczędnościowym to jedna z podstawowych decyzji, przed którą staje każdy, kto chce mądrze zarządzać swoimi pieniędzmi. Aby podjąć świadomą decyzję, która najlepiej odpowiada Twoim potrzebom i celom finansowym, kluczowe jest zrozumienie fundamentalnych różnic między tymi dwoma popularnymi produktami. W tym artykule szczegółowo porównam oba rozwiązania, wskazując ich zalety, wady oraz idealne scenariusze zastosowania.

Lokata czy konto oszczędnościowe? Kluczowe różnice dla Twoich oszczędności

- Lokata terminowa to wyższe, stałe oprocentowanie w zamian za "zamrożenie" środków na z góry ustalony czas.

- Konto oszczędnościowe oferuje elastyczność i stały dostęp do pieniędzy, ale zazwyczaj z niższym, zmiennym oprocentowaniem.

- Zerwanie lokaty przed terminem wiąże się z utratą odsetek, podczas gdy wypłaty z konta oszczędnościowego są zazwyczaj darmowe (często pierwsza w miesiącu).

- Oba produkty są chronione przez Bankowy Fundusz Gwarancyjny do równowartości 100 000 euro.

- Wybór zależy od Twoich celów: lokata dla pewnych, długoterminowych oszczędności, konto oszczędnościowe dla poduszki finansowej i elastyczności.

Zanim zagłębimy się w szczegóły, muszę podkreślić, że punktem wyjścia do każdej decyzji finansowej powinno być określenie własnych celów oszczędnościowych. Czy budujesz fundusz awaryjny, zbierasz na konkretny zakup, czy może myślisz o długoterminowych inwestycjach? Odpowiedź na to pytanie w dużej mierze wskaże Ci, który produkt będzie dla Ciebie korzystniejszy.

W uproszczeniu, lokata terminowa to rodzaj umowy z bankiem, w której "zamrażasz" swoje pieniądze na określony czas, w zamian za co otrzymujesz zazwyczaj wyższe i stałe oprocentowanie. Jest to rozwiązanie dla tych, którzy cenią sobie przewidywalność i nie potrzebują dostępu do kapitału przez pewien okres.

Konto oszczędnościowe natomiast to znacznie bardziej elastyczna opcja. Oferuje ono stały dostęp do zgromadzonych środków, ale zazwyczaj wiąże się z niższym i zmiennym oprocentowaniem. To idealny wybór dla osób, które potrzebują płynności finansowej.

Konto oszczędnościowe elastyczność i dostępność

Konto oszczędnościowe działa zazwyczaj jako rachunek powiązany z Twoim głównym kontem osobistym. Dzięki temu wpłaty i wypłaty są niezwykle proste i szybkie. Możesz swobodnie dokonywać przelewów między tymi kontami, co daje Ci natychmiastowy dostęp do pieniędzy. Z mojego doświadczenia wynika, że banki często oferują jedną darmową wypłatę w miesiącu, a kolejne mogą być już płatne, co warto sprawdzić w tabeli opłat i prowizji.

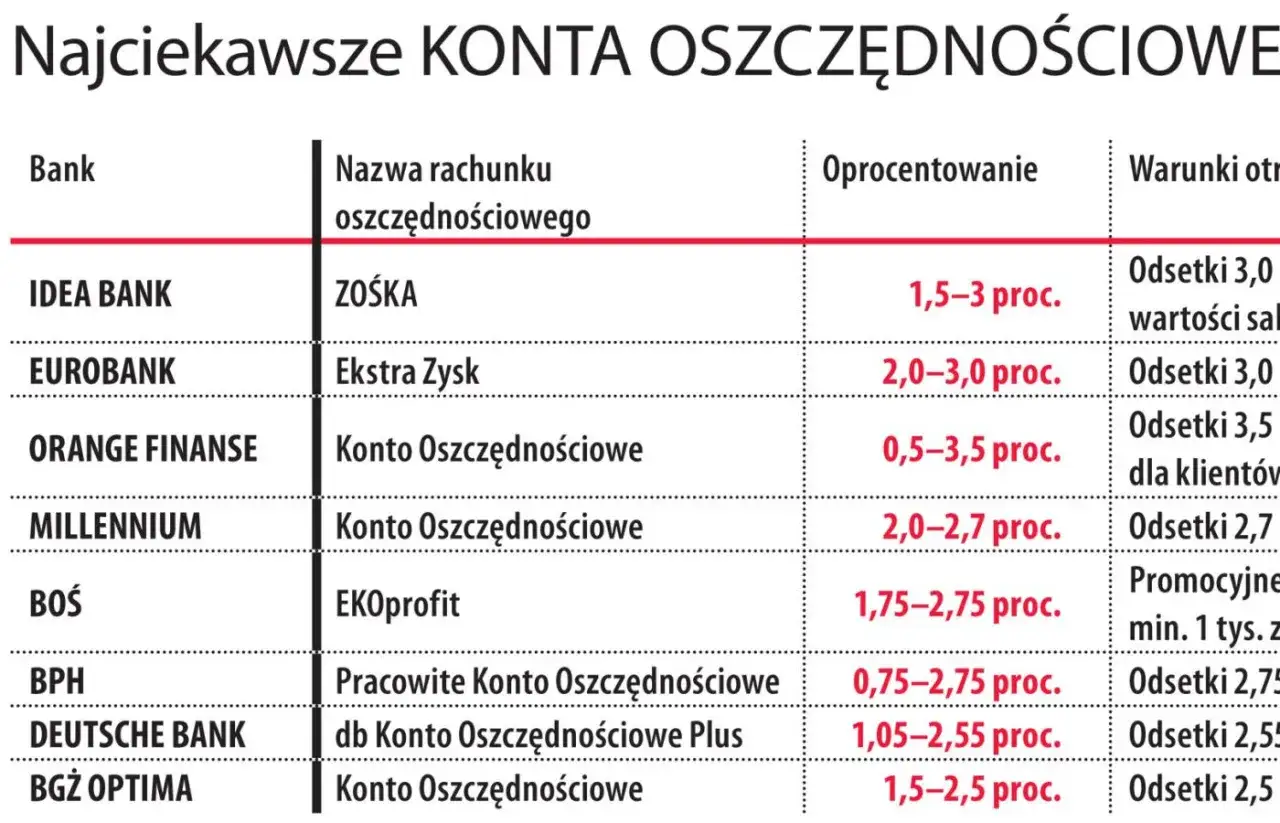

Kluczową cechą kont oszczędnościowych jest ich zmienne oprocentowanie. Oznacza to, że jego wysokość może zmieniać się w zależności od decyzji banku, często w korelacji ze stopami procentowymi NBP. Banki chętnie kuszą klientów promocyjnymi ofertami "na nowe środki" lub dla nowych klientów. Pamiętajmy jednak, że takie promocje są zazwyczaj ograniczone czasowo (np. na 3-4 miesiące) i kwotowo, po czym oprocentowanie spada do standardowego poziomu.

Konto oszczędnościowe jest moim zdaniem najlepszym wyborem w kilku konkretnych sytuacjach:

- Budowanie poduszki finansowej: Elastyczność i łatwy dostęp do środków sprawiają, że jest to idealne miejsce na gromadzenie funduszy na wypadek nieprzewidzianych wydatków.

- Regularne oszczędzanie: Możliwość comiesięcznych wpłat, np. po otrzymaniu wynagrodzenia, sprzyja budowaniu nawyku oszczędzania.

- Środki na nieprzewidziane wydatki: Jeśli wiesz, że możesz potrzebować pieniędzy w każdej chwili, konto oszczędnościowe zapewni Ci spokój ducha bez ryzyka utraty odsetek.

Przeczytaj również: Jak płacić telefonem w Millennium? Google Pay, Apple Pay, BLIK!

Lokata terminowa stabilność i wyższe zyski

Lokata terminowa to nic innego jak umowa z bankiem, w której zobowiązujesz się do powierzenia mu określonej kwoty na konkretny czas i z góry ustalony procent. Jej główną zaletą jest zazwyczaj wyższe niż na koncie oszczędnościowym, stałe oprocentowanie. Oznacza to, że przez cały okres trwania lokaty wiesz, ile zarobisz, co daje poczucie stabilności i przewidywalności.Muszę jednak ostrzec przed konsekwencjami zerwania lokaty przed terminem zapadalności. W większości przypadków, wcześniejsza wypłata środków skutkuje utratą całości lub znacznej części wypracowanych odsetek. To kluczowa informacja, którą należy wziąć pod uwagę, decydując się na ten produkt.

Lokata jest najlepszym rozwiązaniem dla osób, które:

- Dysponują nadwyżką finansową: Mają pieniądze, których nie będą potrzebować w najbliższym czasie.

- Są pewne terminu: Wiedzą, że nie będą potrzebować dostępu do środków przez cały okres trwania lokaty.

- Chcą zmaksymalizować zysk: Szukają wyższego oprocentowania niż na koncie oszczędnościowym i są gotowe "zamrozić" kapitał.

- Oszczędzają na konkretny, odległy cel: Na przykład na wkład własny do mieszkania czy duży remont, gdzie termin jest znany.

Lokata vs. konto oszczędnościowe szczegółowe porównanie

Porównując oprocentowanie, lokaty terminowe zazwyczaj oferują wyższe i stałe stopy procentowe, co daje pewność zysku. Konta oszczędnościowe z kolei charakteryzują się niższym, ale zmiennym oprocentowaniem, choć często kuszą promocjami "na nowe środki", które mogą być atrakcyjne na krótki okres.

Kwestia dostępu do środków to moim zdaniem kluczowa różnica. Konto oszczędnościowe zapewnia pełną elastyczność możesz wypłacać pieniądze w dowolnym momencie, często z jedną darmową wypłatą w miesiącu. Lokata natomiast "zamraża" Twoje środki, a wcześniejsza wypłata wiąże się z dotkliwymi konsekwencjami w postaci utraty odsetek.

W kontekście kapitalizacji odsetek, konta oszczędnościowe standardowo oferują kapitalizację miesięczną, co sprzyja szybszemu działaniu procentu składanego. W przypadku lokat najczęściej spotykamy się z kapitalizacją na koniec okresu umownego, co oznacza, że odsetki są dopisywane do kapitału dopiero po zakończeniu lokaty.

Warto pamiętać, że zarówno zyski z lokat, jak i kont oszczędnościowych są objęte w Polsce 19% zryczałtowanym podatkiem od dochodów kapitałowych, powszechnie znanym jako "podatek Belki". Bank automatycznie pobiera ten podatek, więc nie musisz się martwić o jego rozliczanie.

Jeśli chodzi o bezpieczeństwo, zarówno lokaty, jak i konta oszczędnościowe są tak samo bezpieczne. Środki zgromadzone na obu produktach w polskich bankach są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro na jednego deponenta w danym banku. To daje mi i moim klientom poczucie spokoju.

Kiedy wybrać lokatę, a kiedy konto oszczędnościowe? Praktyczne wskazówki

Z mojego punktu widzenia, konto oszczędnościowe jest bezkonkurencyjnym faworytem do budowania funduszu awaryjnego. Jego elastyczność i natychmiastowy dostęp do środków są tu kluczowe. W końcu fundusz awaryjny ma być dostępny w każdej chwili, bez ponoszenia dodatkowych kosztów czy utraty zysków.Jeśli odkładasz pieniądze na konkretny cel, którego termin jest znany (np. wakacje za rok, wkład własny za dwa lata), lokata może być dobrym rozwiązaniem, aby zmaksymalizować zysk. Jeśli jednak wiesz, że elastyczność może być nadal kluczowa, bo plany mogą się zmienić, konto oszczędnościowe z atrakcyjnym oprocentowaniem promocyjnym również może zdać egzamin.

Dla osób dysponujących większą gotówką, której nie planują używać przez dłuższy czas, lokata terminowa jest często lepszą opcją. Pozwala ona na efektywniejsze pomnożenie kapitału, niż konto oszczędnościowe, pod warunkiem, że jesteś pewien, że nie będziesz potrzebować tych środków.

Często rekomenduję moim klientom strategię mieszaną. Polega ona na wykorzystaniu konta oszczędnościowego na fundusz awaryjny i bieżące oszczędności, a lokaty na większe, długoterminowe cele. To pozwala połączyć elastyczność z wyższym potencjalnym zyskiem, optymalizując zarządzanie finansami.

Na co uważać? Pułapki i ukryte koszty

Banki często promują oferty "na nowe środki". Są to zazwyczaj ograniczone czasowo i kwotowo promocje, które oferują podwyższone oprocentowanie dla nowo wpłaconych pieniędzy lub dla nowych klientów. Zawsze dokładnie czytaj regulamin, aby nie dać się zwieść atrakcyjnej stopie procentowej, która może dotyczyć tylko niewielkiej części Twoich oszczędności lub trwać bardzo krótko.Bądź szczególnie ostrożny w przypadku promocji ograniczonych czasowo, na przykład na 3-4 miesiące. Po ich zakończeniu oprocentowanie zazwyczaj spada do standardowego, znacznie niższego poziomu. Jeśli nie będziesz czujny i nie przeniesiesz środków na inną, bardziej atrakcyjną ofertę, Twoje pieniądze mogą pracować znacznie mniej efektywnie.

Zwracaj uwagę na potencjalne ukryte opłaty. Chociaż pierwsza wypłata z konta oszczędnościowego w miesiącu jest często darmowa, kolejne mogą być już płatne. Jeśli często potrzebujesz dostępu do tych środków, takie opłaty mogą sprawić, że "darmowe" konto oszczędnościowe przestanie być darmowe, a jego rentowność spadnie.

Tabela porównawcza: Lokata terminowa vs. Konto oszczędnościowe

| Cecha | Lokata terminowa | Konto oszczędnościowe |

|---|---|---|

| Oprocentowanie | Zazwyczaj wyższe, stałe | Zazwyczaj niższe, zmienne (często promocje na "nowe środki") |

| Dostęp do środków | "Zamrożone" na okres lokaty, wcześniejsza wypłata = utrata odsetek | Pełna elastyczność, swobodny dostęp (często 1. wypłata w miesiącu darmowa) |

| Kapitalizacja odsetek | Najczęściej na koniec okresu umownego | Zazwyczaj miesięczna |

| Cel oszczędzania | Długoterminowe cele, pewna nadwyżka finansowa | Fundusz awaryjny, regularne oszczędzanie, bieżące potrzeby |

| Ryzyko wcześniejszej wypłaty | Utrata całości lub części odsetek | Brak utraty odsetek (ew. opłaty za kolejne wypłaty) |

| Ochrona BFG | Tak, do 100 000 euro | Tak, do 100 000 euro |

Podsumowując, nie ma jednego "zwycięzcy" w pojedynku lokata kontra konto oszczędnościowe. Najlepszym produktem dla Ciebie będzie ten, który najlepiej odpowiada Twoim indywidualnym celom, potrzebom i aktualnej sytuacji finansowej. Kluczem jest świadoma decyzja, oparta na zrozumieniu mechanizmów obu rozwiązań i ich dopasowaniu do własnego stylu zarządzania pieniędzmi.