Ten artykuł kompleksowo wyjaśni, czym jest lokata inwestycyjna, jak działa i jakie są jej kluczowe cechy. Dowiesz się, czym różni się od tradycyjnych lokat bankowych, poznasz jej potencjalne korzyści i ryzyka, a także ocenisz, czy jest to odpowiedni produkt finansowy dla Twoich potrzeb.

Lokata inwestycyjna: co to jest i czy warto ją rozważyć?

- Lokata inwestycyjna (strukturyzowana) to złożony produkt, który łączy ochronę kapitału (częściowo gwarantowaną przez BFG) z potencjałem zysku z rynków finansowych.

- Zysk zależy od notowań instrumentu bazowego (np. akcji, walut, surowców) i nie jest z góry gwarantowany.

- Większość lokat inwestycyjnych oferuje 100% gwarancję zwrotu kapitału w dacie zapadalności, ale tylko części depozytowej, a nie ewentualnych zysków.

- Są to produkty średnio- i długoterminowe (zazwyczaj od 2 do 5 lat) o ograniczonej płynności.

- Istnieje ryzyko, że po zakończeniu inwestycji odzyskasz jedynie wpłacony kapitał, co z uwagi na inflację oznacza realną stratę wartości pieniądza.

- Produkt jest przeznaczony dla osób z dłuższym horyzontem inwestycyjnym, akceptujących ryzyko braku zysku w zamian za szansę na ponadprzeciętne stopy zwrotu.

Inwestycja w przebraniu lokaty? Rozszyfrowujemy tajemnicę produktu

Z mojego doświadczenia wynika, że lokata inwestycyjna, często określana również jako lokata strukturyzowana lub produkt strukturyzowany, to złożony instrument finansowy. W istocie łączy ona w sobie cechy bezpiecznej lokaty bankowej zazwyczaj z gwarancją zwrotu 100% kapitału w dacie zapadalności z potencjałem zysku, który jest charakterystyczny dla bardziej ryzykownych inwestycji. Mam tu na myśli takie aktywa jak akcje, waluty, surowce czy indeksy giełdowe. Kluczowe jest zrozumienie, że zysk z takiej lokaty nie jest z góry znany ani gwarantowany. Zależy on w całości od zmiany wartości instrumentu bazowego, na którym oparta jest cała struktura.

Jak w praktyce działa lokata inwestycyjna? Prosty przykład dla początkujących

Mechanizm działania lokaty inwestycyjnej jest dość specyficzny. Zysk, który możesz osiągnąć, jest zawsze warunkowy i zależy od spełnienia określonego scenariusza rynkowego, powiązanego z wybranym instrumentem bazowym. Wyobraź sobie, że inwestujesz w lokatę powiązaną z indeksem WIG20. Jeśli bank oferuje na przykład 80% współczynnik partycypacji we wzroście indeksu, to w sytuacji, gdy WIG20 wzrośnie o 10% w okresie trwania lokaty, Twój zysk wyniesie 8% (80% z 10%). W przeciwieństwie do klasycznych lokat, gdzie oprocentowanie jest stałe i znane od początku, tutaj nie ma mowy o z góry gwarantowanym procencie. To właśnie ta zmienność i uzależnienie od rynku sprawiają, że lokaty inwestycyjne są bardziej złożone.

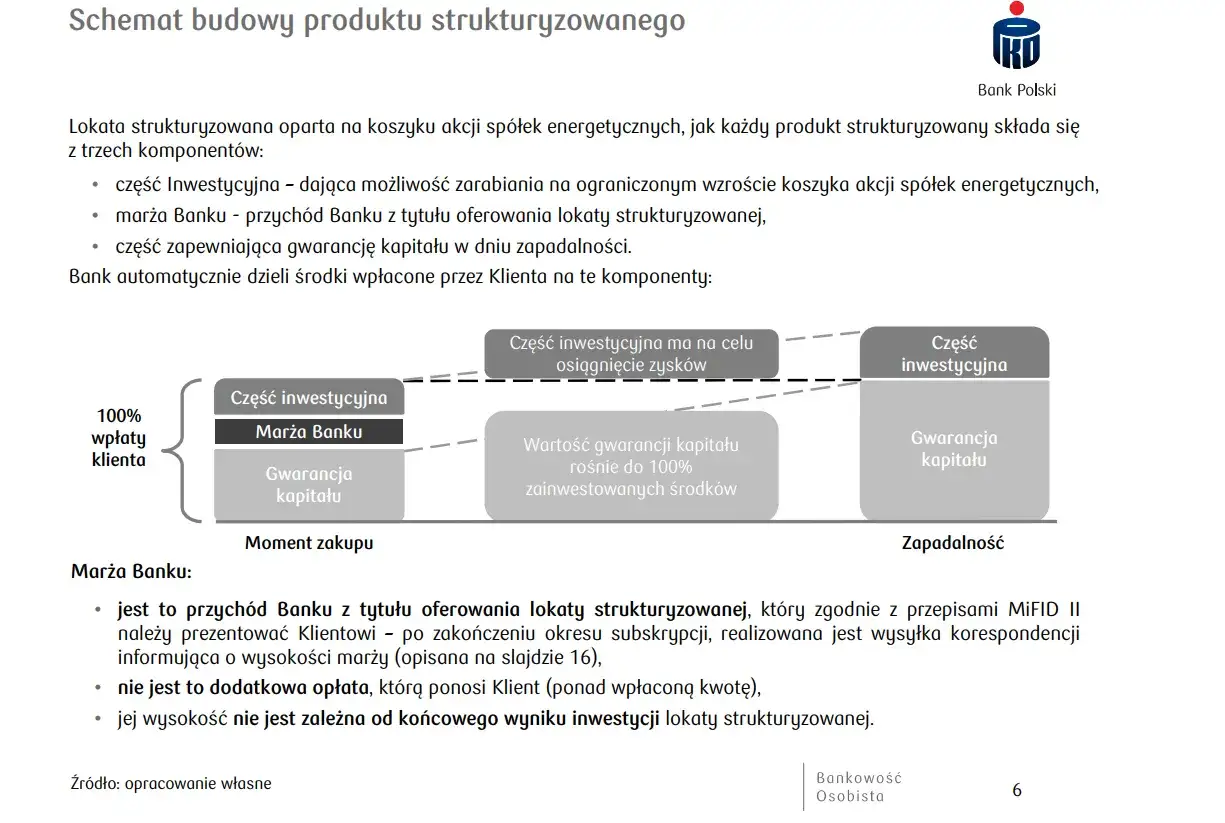

Trzy kluczowe elementy, z których składa się każda lokata strukturyzowana

Aby w pełni zrozumieć lokatę inwestycyjną, warto przyjrzeć się jej trzem podstawowym komponentom:

- Gwarancja kapitału: Większość ofert dostępnych na polskim rynku posiada gwarancję Bankowego Funduszu Gwarancyjnego (BFG) do równowartości 100 000 euro. Muszę jednak podkreślić, że ta gwarancja dotyczy wyłącznie części depozytowej, a nie wyniku inwestycji. Oznacza to, że w przypadku upadłości banku odzyskasz wpłacony kapitał, ale niekoniecznie wypracowany zysk.

- Instrument bazowy: To serce każdej lokaty inwestycyjnej. Zysk zależy od jego notowań. Może to być niemal wszystko od pojedynczych akcji, przez popularne indeksy giełdowe (np. WIG20, S&P 500), po kursy walut (np. EUR/PLN, USD/PLN) czy ceny surowców (złoto, ropa).

- Współczynnik partycypacji: Ten wskaźnik określa, w jakim stopniu jako inwestor uczestniczysz we wzroście wartości instrumentu bazowego. Przykładowo, jeśli współczynnik partycypacji wynosi 80% i indeks WIG20 wzrośnie o 10%, Twój zysk z tego wzrostu wyniesie 8%. To ważny parametr, który bezpośrednio wpływa na Twój potencjalny zarobek.

- Warto rozważyć, gdy szukasz wyższego potencjału zysku niż na tradycyjnej lokacie, ale z zachowaniem ochrony kapitału w dacie zapadalności. To jest główna przewaga nad klasycznymi depozytami.

- Może być alternatywą dla funduszy inwestycyjnych, jeśli Twoim priorytetem jest ochrona kapitału, a nie pełna partycypacja w zyskach rynkowych. Fundusze dają większą ekspozycję na rynek, ale bez gwarancji kapitału.

- Dla osób, które mają długoterminowy horyzont inwestycyjny i nie potrzebują dostępu do środków przez kilka lat. Pamiętaj, że płynność jest tu bardzo ograniczona.

- Ważne jest, aby nie mylić lokaty inwestycyjnej z "lokatą z funduszem". Ta druga to zazwyczaj sprzedaż wiązana dwóch osobnych produktów, podczas gdy lokata inwestycyjna jest jednym, zintegrowanym produktem strukturyzowanym.

Zrozumienie tych elementów jest fundamentalne, zanim zdecydujesz się na tego typu inwestycję.

Tradycyjna lokata vs. lokata inwestycyjna: poznaj fundamentalne różnice

Często spotykam się z pytaniem, czym właściwie różni się lokata inwestycyjna od tej tradycyjnej, którą znamy z banków. Różnice są fundamentalne i dotyczą kilku kluczowych aspektów, które zebrałem w poniższej tabeli. Moim zdaniem, to właśnie te detale decydują o tym, który produkt będzie dla Ciebie odpowiedni.

| Cecha | Lokata tradycyjna | Lokata inwestycyjna |

|---|---|---|

| Gwarancja zysku | Zysk jest z góry znany i gwarantowany (stałe oprocentowanie). | Zysk jest potencjalny, niegwarantowany i zależy od instrumentu bazowego. |

| Ochrona kapitału | Kapitał i odsetki są w pełni chronione przez BFG do 100 000 euro. | Gwarancja BFG dotyczy tylko części depozytowej (do 100 000 euro), nie potencjalnego zysku. Kapitał jest chroniony w dacie zapadalności. |

| Horyzont czasowy | Zazwyczaj krótkoterminowy (od kilku miesięcy do roku), choć dostępne są też dłuższe. | Zazwyczaj średnio- i długoterminowy (od 2 do 5 lat). |

| Płynność środków | Możliwość wcześniejszego zerwania, często z utratą tylko naliczonych odsetek. | Ograniczona płynność. Wcześniejsze zerwanie wiąże się z wysokimi opłatami i utratą części kapitału lub całości potencjalnego zysku. |

| Potencjał zysku | Zazwyczaj niższy, stabilny zysk. | Potencjalnie wyższy zysk, ale obarczony ryzykiem. |

Na czym możesz zarobić? Najpopularniejsze instrumenty bazowe w lokatach inwestycyjnych

Jedną z najbardziej fascynujących cech lokat inwestycyjnych jest różnorodność instrumentów bazowych, na których mogą być oparte. To właśnie one decydują o potencjalnym kierunku i wysokości zysku. Przyjrzyjmy się najpopularniejszym opcjom, które banki oferują swoim klientom.

Akcje i indeksy giełdowe (np. WIG20, S&P 500): dla fanów giełdowych emocji

Wiele lokat inwestycyjnych opiera swój potencjał zysku na wynikach konkretnych akcji spółek lub popularnych indeksów giełdowych, takich jak polski WIG20 czy amerykański S&P 500. To rozwiązanie daje szansę na osiągnięcie znacznie wyższych zysków niż na tradycyjnych lokatach, ale jednocześnie wiąże się z naturalną dla rynków giełdowych zmiennością i ryzykiem. Jeśli jesteś osobą, która śledzi rynek kapitałowy i akceptuje jego dynamikę, ta opcja może być dla Ciebie interesująca.

Kursy walut (np. EUR/PLN, USD/PLN): szansa na zysk dzięki rynkowym wahaniom

Inną popularną kategorią są lokaty strukturyzowane, których potencjalny zysk opiera się na zmianach kursów walutowych. Mówimy tu o parach takich jak EUR/PLN czy USD/PLN. W tym przypadku zysk zależy od trafnych prognoz ruchów walutowych. Moim zdaniem, to rozwiązanie wprowadza dodatkowy element spekulacji, ponieważ rynek walutowy bywa bardzo dynamiczny i nieprzewidywalny. Warto to mieć na uwadze, analizując taką ofertę.

Surowce i towary (złoto, ropa): czy to dobra alternatywa dla tradycyjnych rynków?

Lokaty inwestycyjne mogą również oferować ekspozycję na surowce takie jak złoto czy ropa naftowa. Inwestowanie w ten sposób może stanowić interesującą formę dywersyfikacji portfela, zwłaszcza w obliczu niepewności na innych rynkach. Pamiętajmy jednak, że ceny surowców również podlegają wahaniom rynkowym, często reagując na globalne wydarzenia polityczne i ekonomiczne. To nie jest więc inwestycja wolna od ryzyka, choć może być dobrym uzupełnieniem dla bardziej tradycyjnych aktywów.

Koszyki aktywów: czyli jak banki dywersyfikują Twoją inwestycję

Banki, chcąc zaoferować bardziej zrównoważone produkty, często tworzą koszyki różnych aktywów jako instrument bazowy lokaty inwestycyjnej. Może to być na przykład połączenie akcji, walut i surowców. Celem takiego rozwiązania jest przede wszystkim dywersyfikacja ryzyka. Rozłożenie inwestycji na różne rynki zwiększa szansę na osiągnięcie zysku, nawet jeśli jeden z komponentów koszyka nie radzi sobie najlepiej. Z mojego punktu widzenia, koszyki aktywów mogą być dobrym wyborem dla osób, które cenią sobie umiarkowane podejście do ryzyka, ale wciąż liczą na coś więcej niż tradycyjna lokata.

Potencjalne zyski i ukryte ryzyka: co musisz wiedzieć, zanim podpiszesz umowę?

Zanim zdecydujesz się na lokatę inwestycyjną, kluczowe jest zrozumienie zarówno jej potencjalnych korzyści, jak i ryzyk. Często spotykam się z tym, że klienci skupiają się wyłącznie na obietnicach wysokich zysków, zapominając o mniej optymistycznych scenariuszach. Przyjrzyjmy się im bliżej.

Scenariusz optymistyczny: ile realnie można zarobić?

W scenariuszu optymistycznym, lokaty inwestycyjne faktycznie mogą zaoferować znacznie wyższe zyski niż tradycyjne lokaty bankowe. To ich główna siła napędowa. Historyczne wyniki niektórych produktów strukturyzowanych potrafiły być imponujące, ale zawsze podkreślam: historyczne wyniki nie stanowią gwarancji przyszłych stóp zwrotu. Zysk jest możliwy, ale niepewny. Warto również pamiętać, że ewentualne zyski z lokat inwestycyjnych są opodatkowane 19% podatkiem Belki, tak samo jak inne zyski kapitałowe.

Scenariusz pesymistyczny: ryzyko zerowego zysku a realna strata przez inflację

To jest scenariusz, o którym niestety zbyt rzadko się mówi. W najgorszym przypadku, jeśli instrument bazowy nie osiągnie oczekiwanego wzrostu lub spełni się negatywny scenariusz, inwestor może odzyskać jedynie wpłacony kapitał, bez żadnego zysku. I tu pojawia się kluczowa kwestia: w obliczu inflacji, która w ostatnich latach bywa znacząca, odzyskany kapitał po kilku latach będzie miał realnie mniejszą wartość. Oznacza to, że faktycznie poniosłeś stratę, mimo że nominalnie odzyskałeś 100% wpłaconej kwoty. To moim zdaniem największe ryzyko tego produktu.

Współczynnik partycypacji i CAP: jak te wskaźniki ograniczają Twój zysk?

Dwa kluczowe wskaźniki, które bezpośrednio wpływają na wysokość Twojego potencjalnego zysku, to współczynnik partycypacji i CAP (górne ograniczenie zysku). Współczynnik partycypacji, jak już wspominałem, określa, w jakim stopniu uczestniczysz we wzroście wartości instrumentu bazowego. Jeśli wynosi on 80%, a indeks wzrośnie o 10%, Twój zysk to 8%. Ale co, jeśli indeks wzrośnie o 20%? Wtedy 80% partycypacji da Ci 16% zysku. Problem pojawia się, gdy bank wprowadza CAP, czyli górne ograniczenie zysku. Oznacza to, że nawet jeśli instrument bazowy osiągnie spektakularny wzrost, na przykład 30%, a CAP jest ustawiony na 15%, to Twój maksymalny zysk wyniesie właśnie 15%. Te dwa wskaźniki mogą znacząco ograniczyć Twój ostateczny zarobek, dlatego zawsze należy je dokładnie sprawdzić.Opłaty za wcześniejsze zerwanie umowy: dlaczego to najczęściej jest nieopłacalne?

Lokaty inwestycyjne to produkty tworzone z myślą o długoterminowym horyzoncie. Wcześniejsze wycofanie środków niemal zawsze wiąże się z wysokimi opłatami manipulacyjnymi, które mogą pochłonąć znaczną część, a nawet całość, potencjalnego zysku. W wielu przypadkach, z mojego doświadczenia, inwestor może nawet stracić część wpłaconego kapitału. Dlatego zawsze radzę moim klientom traktować pieniądze ulokowane w produkcie strukturyzowanym jako zamrożone na cały okres trwania umowy. Płynność jest tu bardzo ograniczona, a próba jej odzyskania przed czasem jest po prostu nieopłacalna.

Dla kogo lokata inwestycyjna będzie dobrym wyborem?

Po omówieniu mechanizmów działania, korzyści i ryzyk, naturalnym pytaniem jest: dla kogo właściwie lokata inwestycyjna jest odpowiednia? To nie jest produkt dla każdego, a jego wybór powinien być świadomy i dopasowany do indywidualnych potrzeb i profilu ryzyka.

Profil inwestora: czy akceptujesz ryzyko braku zysku w zamian za ochronę kapitału?

Idealny profil inwestora dla lokaty inwestycyjnej to osoba, która posiada co najmniej kilkuletni horyzont inwestycyjny. Kluczowe jest również to, aby akceptowała ryzyko braku zysku w zamian za ochronę kapitału w dacie zapadalności. Taki inwestor powinien szukać szansy na ponadprzeciętne stopy zwrotu, jednocześnie ceniąc sobie bezpieczeństwo wpłaconej kwoty. Jeśli nie przeszkadza Ci perspektywa, że po kilku latach możesz odzyskać tylko swój kapitał (co, jak już wiemy, oznacza realną stratę ze względu na inflację), ale jednocześnie chcesz mieć szansę na wyższe zyski niż na tradycyjnej lokacie, to ten produkt może być dla Ciebie.

Kiedy warto rozważyć lokatę inwestycyjną zamiast zwykłej lokaty lub funduszu?

Przeczytaj również: Złoto inwestycyjne: Czy to bezpieczna przystań na 2026 rok?

Najczęstsze błędy popełniane przez początkujących: jak ich uniknąć?

Z mojego doświadczenia wynika, że początkujący inwestorzy często popełniają kilka typowych błędów przy lokatach inwestycyjnych. Oto jak ich uniknąć:

- Brak zrozumienia ryzyka braku zysku: To chyba najpoważniejszy błąd. Zawsze pamiętaj, że gwarancja kapitału nie oznacza gwarancji zysku. Inflacja może sprawić, że odzyskany kapitał będzie miał realnie mniejszą wartość, co jest formą straty.

- Niedocenianie horyzontu czasowego: Lokaty inwestycyjne to produkty długoterminowe. Upewnij się, że nie będziesz potrzebować tych środków przed terminem zapadalności, ponieważ wcześniejsze wycofanie jest bardzo kosztowne.

- Ignorowanie opłat za wcześniejsze zerwanie umowy: Zawsze sprawdź warunki wcześniejszego wycofania środków. Opłaty mogą być bardzo wysokie i prowadzić do znacznych strat, często przekraczających ewentualny zysk.

- Mylenie z lokatą z funduszem: Lokata inwestycyjna to zintegrowany produkt, a nie sprzedaż wiązana. Zrozum dokładnie, co kupujesz i jakie są zasady działania konkretnego produktu.

- Niezrozumienie współczynnika partycypacji i CAP: Dokładnie zapoznaj się z tymi wskaźnikami. Bezpośrednio wpływają one na wysokość Twojego potencjalnego zysku i mogą go znacząco ograniczyć, nawet przy bardzo dobrych wynikach instrumentu bazowego.