, choć często postrzegane jako prosta forma wsparcia finansowego między bliskimi, niosą ze sobą pewne obowiązki podatkowe. Wiele osób zastanawia się, kto faktycznie musi zapłacić podatek od czynności cywilnoprawnych (PCC) i jak go obliczyć. W tym artykule szczegółowo omówię te kwestie, a co najważniejsze, wskażę, jak legalnie uniknąć tego obciążenia, szczególnie w przypadku pożyczek rodzinnych.

Pożyczkobiorca płaci 0,5% PCC sprawdź, jak uniknąć podatku od pożyczki w rodzinie.

- Obowiązek zapłaty podatku od pożyczki (PCC) zawsze spoczywa na pożyczkobiorcy.

- Standardowa stawka podatku wynosi 0,5% od kwoty pożyczki.

- Na zgłoszenie pożyczki i zapłatę podatku masz tylko 14 dni od daty zawarcia umowy, składając deklarację PCC-3.

- Pożyczka w najbliższej rodzinie (np. od rodziców, rodzeństwa) może być całkowicie zwolniona z podatku po spełnieniu określonych warunków.

- Brak zgłoszenia pożyczki do urzędu skarbowego grozi nałożeniem karnej stawki podatku w wysokości 20%.

Kto płaci podatek od pożyczki: pożyczkodawca czy pożyczkobiorca?

Z mojego doświadczenia wynika, że to jedno z najczęstszych pytań dotyczących pożyczek prywatnych. Odpowiedź jest jednoznaczna: obowiązek podatkowy w zakresie podatku od czynności cywilnoprawnych (PCC) spoczywa wyłącznie na osobie biorącej pożyczkę, czyli na pożyczkobiorcy. Pożyczkodawca, niezależnie od tego, czy jest to osoba fizyczna, czy prawna, nie ma w tym zakresie żadnych obowiązków względem urzędu skarbowego.

Ile wynosi podatek od pożyczki i jak go obliczyć?

Standardowa stawka podatku PCC od umowy pożyczki wynosi 0,5% jej wartości. Co ważne, do podstawy opodatkowania nie wlicza się ewentualnych odsetek, jeśli umowa je przewiduje podatek płacimy tylko od kwoty głównej pożyczki. Obliczenie jest proste: dla pożyczki w kwocie 10 000 zł podatek wyniesie 50 zł (10 000 zł * 0,5%). Jak widzisz, nie są to zazwyczaj kwoty, które mogłyby znacząco obciążyć budżet, ale obowiązek ich uregulowania jest bezwzględny.

Jak legalnie uniknąć podatku od pożyczki? Poznaj kluczowe zwolnienia

Wielu moich klientów pyta, czy w ogóle da się uniknąć tego podatku. Odpowiadam: tak, i to w pełni legalnie! Istnieją konkretne sytuacje i limity, które pozwalają na zwolnienie z PCC. Najważniejsze i najbardziej korzystne zwolnienie dotyczy pożyczek udzielanych w gronie najbliższej rodziny, ale istnieją też limity kwotowe dla osób dalszych i niespokrewnionych, o których warto wiedzieć.

Najważniejsze zwolnienie: pożyczka w najbliższej rodzinie

Polskie prawo podatkowe przewiduje bardzo korzystne zwolnienie dla pożyczek udzielanych w tzw. zerowej grupie podatkowej. Do tej grupy należą:

- Małżonek

- Zstępni (dzieci, wnuki)

- Wstępni (rodzice, dziadkowie)

- Pasierb

- Rodzeństwo

- Ojczym

- Macocha

Aby skorzystać z całkowitego zwolnienia z PCC w przypadku pożyczki w najbliższej rodzinie, musisz spełnić dwa kluczowe warunki łącznie:

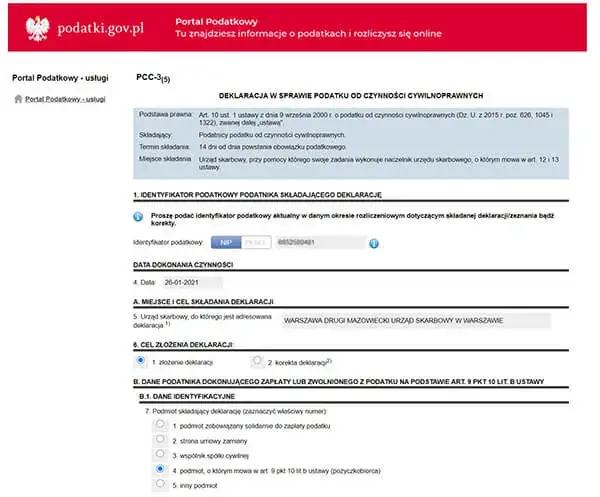

- Złożenie deklaracji PCC-3 w urzędzie skarbowym w terminie 14 dni od zawarcia umowy pożyczki.

- Udokumentowanie otrzymania pieniędzy dowodem przelewu na rachunek bankowy, przekazem pocztowym lub wpłatą na rachunek płatniczy.

Zwracam szczególną uwagę na drugi punkt: otrzymanie pieniędzy w gotówce jest problemem i uniemożliwia skorzystanie ze zwolnienia. Forma bezgotówkowa (przelew) jest warunkiem koniecznym, ponieważ stanowi dla urzędu skarbowego niepodważalny dowód zarówno daty, jak i faktu otrzymania środków, co jest kluczowe dla prawidłowego rozliczenia.

Limity kwotowe dla dalszej rodziny i znajomych

Nie tylko najbliższa rodzina może liczyć na zwolnienia. Jeśli pożyczkę otrzymujesz od osoby należącej do I grupy podatkowej (czyli szerszej niż zerowa, obejmującej np. teściów), ale nie spełniasz warunków do całkowitego zwolnienia (np. nie chcesz składać deklaracji), istnieje limit kwotowy. Jeżeli suma pożyczek od jednej osoby w ciągu 5 lat nie przekroczy 36 120 zł, pożyczka jest zwolniona z PCC i nie wymaga zgłoszenia. Dopiero przekroczenie tej kwoty obliguje do złożenia deklaracji, aby skorzystać z pełnego zwolnienia.

Co więcej, nawet pożyczki od osób niespokrewnionych lub z dalszej rodziny mogą być zwolnione z podatku, ale tutaj limit jest znacznie niższy. Jeśli suma pożyczek od jednej osoby w ciągu 3 lat nie przekroczy 1000 zł, pożyczka jest również zwolniona z PCC i nie wymaga zgłoszenia. To ważne, zwłaszcza przy drobnych, okazjonalnych pożyczkach.

Zgłoszenie pożyczki do urzędu skarbowego krok po kroku

Zgłoszenie pożyczki, zwłaszcza tej od najbliższej rodziny, jest kluczowe dla skorzystania ze zwolnienia. Oto jak to zrobić:

- Wypełnij formularz PCC-3: To podstawowy dokument, który musisz złożyć. Znajdziesz go na stronach Ministerstwa Finansów lub w swoim urzędzie skarbowym.

- Zachowaj termin 14 dni: Masz tylko 14 dni na złożenie deklaracji PCC-3, licząc od dnia zawarcia umowy pożyczki. To bardzo ważny termin, którego przekroczenie może skutkować utratą prawa do zwolnienia lub nałożeniem kary.

- Złóż deklarację: Możesz to zrobić elektronicznie przez portal e-Urząd Skarbowy (co jest najwygodniejsze) lub osobiście w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania.

Warto pamiętać, że jeśli pożyczkę bierze więcej niż jedna osoba, na przykład małżeństwo, oprócz deklaracji PCC-3 należy złożyć załącznik PCC-3/A. W tym załączniku podaje się dane pozostałych pożyczkobiorców, co jest istotne dla prawidłowego rozliczenia.

Kara za niezgłoszenie pożyczki? To musisz wiedzieć

Niezgłoszenie pożyczki i niezapłacenie należnego podatku może mieć poważne konsekwencje. Najpoważniejszą z nich jest sankcyjna stawka podatku w wysokości 20%. Urząd skarbowy stosuje ją, gdy w trakcie kontroli wykryje fakt niezapłacenia podatku od pożyczki. Zamiast 0,5%, nagle musisz zapłacić 20% od całej kwoty pożyczki, co jest już znacznym obciążeniem. Niezgłoszenie pożyczki może być również uznane za wykroczenie skarbowe, co grozi dodatkową grzywną, której wysokość zależy od okoliczności.

Na szczęście istnieje instytucja "czynnego żalu". Jest to możliwość uniknięcia kary, jeśli podatnik sam, po terminie, zgłosi swój błąd, wyjaśni jego przyczyny i ureguluje zaległy podatek wraz z odsetkami, zanim urząd skarbowy sam wykryje nieprawidłowość. To swoiste "przyznanie się do winy", które często pozwala uniknąć surowych konsekwencji.

Przeczytaj również: Najlepsza pożyczka online? Porównaj oferty i znajdź najniższe RRSO

Dodatkowe pytania o podatek od pożyczki

Czy umowa pisemna jest konieczna?

Obowiązek podatkowy powstaje z samego faktu zawarcia umowy pożyczki, niezależnie od jej formy. Jednakże, forma pisemna jest zawsze zalecana. Stanowi ona niepodważalny dowód zawarcia umowy, jej warunków oraz, co kluczowe dla urzędu skarbowego, ułatwia ustalenie dokładnego terminu powstania obowiązku podatkowego, od którego liczone są 14 dni na zgłoszenie.

Co z pożyczką w walucie obcej?

Pożyczka w walucie obcej również podlega opodatkowaniu PCC. W takim przypadku kwotę pożyczki należy przeliczyć na polskie złote (PLN) według średniego kursu Narodowego Banku Polskiego z dnia powstania obowiązku podatkowego, czyli z dnia zawarcia umowy pożyczki.

Czy odsetki są opodatkowane PCC?

Nie, podatek od czynności cywilnoprawnych (PCC) płaci się tylko od kwoty głównej pożyczki. Ewentualne odsetki, nawet jeśli są przewidziane w umowie, nie wchodzą do podstawy opodatkowania PCC. To istotna informacja, która często budzi wątpliwości.