Przed podjęciem jednej z najważniejszych decyzji finansowych w życiu, jaką jest zakup nieruchomości, kluczowe jest dokładne sprawdzenie jej stanu prawnego. Jednym z najbardziej istotnych elementów tej weryfikacji jest upewnienie się, czy nieruchomość nie jest obciążona hipoteką. W tym artykule, jako Damian Laskowski, przeprowadzę Cię krok po kroku przez proces sprawdzania hipoteki, wyjaśniając, jak korzystać z oficjalnych rejestrów i na co zwrócić szczególną uwagę, aby Twoja transakcja była bezpieczna i świadoma.

Sprawdzenie hipoteki krok po kroku kluczowe informacje przed transakcją

- Oficjalnym i bezpłatnym narzędziem do weryfikacji hipoteki jest system Elektronicznych Ksiąg Wieczystych (EKW) dostępny na ekw.ms.gov.pl.

- Do sprawdzenia potrzebny jest numer księgi wieczystej, który można uzyskać od właściciela lub w urzędzie (Starostwo, Sąd Rejonowy).

- Dział IV księgi wieczystej ("Hipoteka") zawiera szczegółowe dane o obciążeniu, takie jak rodzaj, suma i wierzyciel.

- Zasada rękojmi wiary publicznej ksiąg wieczystych chroni nabywcę działającego w dobrej wierze.

- Oprócz hipoteki, należy sprawdzić także Dział III (inne obciążenia) oraz Dział I i II (dane nieruchomości i właściciela).

- Przeglądanie księgi online jest bezpłatne, natomiast oficjalny odpis kosztuje 20 zł (elektroniczny) lub 30 zł (papierowy).

Rękojmia wiary publicznej ksiąg wieczystych co musisz o niej wiedzieć?

Zasada rękojmi wiary publicznej ksiąg wieczystych to fundament bezpieczeństwa obrotu nieruchomościami w Polsce. Mówiąc wprost, oznacza ona, że jeśli kupujesz nieruchomość od osoby, która jest wpisana jako właściciel w księdze wieczystej, i robisz to w dobrej wierze (czyli nie wiesz o żadnych nieprawidłowościach), to nawet jeśli faktyczny stan prawny jest inny niż ten w księdze, treść księgi wieczystej rozstrzyga na Twoją korzyść. Innymi słowy, jako nabywca działający w dobrej wierze jesteś chroniony, a wpisy w księdze wieczystej są dla Ciebie wiążące. To dlatego tak ważne jest, aby zawsze polegać na aktualnych danych z księgi wieczystej, a nie tylko na ustnych zapewnieniach sprzedającego.

Ryzyka związane z zaniechaniem sprawdzenia realne historie i konsekwencje finansowe

Zaniechanie sprawdzenia hipoteki to prosta droga do poważnych problemów finansowych i prawnych. Wyobraź sobie sytuację, w której kupujesz wymarzone mieszkanie, a po kilku miesiącach okazuje się, że poprzedni właściciel nie spłacał kredytu hipotecznego. Bank, który był wierzycielem hipotecznym, ma prawo dochodzić swoich roszczeń bezpośrednio z nieruchomości, niezależnie od tego, kto jest jej obecnym właścicielem. Oznacza to, że możesz stracić nieruchomość lub być zmuszony do spłacenia długu poprzedniego właściciela, aby ją uratować. To realne ryzyko, które może prowadzić do utraty zainwestowanych środków, długotrwałych procesów sądowych i ogromnego stresu. Dlatego zawsze podkreślam, że weryfikacja hipoteki to nie opcja, lecz obowiązek każdego rozsądnego nabywcy.

Kiedy sprawdzenie hipoteki jest absolutnie kluczowe? (zakup, darowizna, zabezpieczenie pożyczki)

Istnieje kilka kluczowych sytuacji, w których sprawdzenie hipoteki jest absolutnie niezbędne dla Twojego bezpieczeństwa:

- Zakup nieruchomości: To najbardziej oczywisty przypadek. Zawsze, przed podpisaniem aktu notarialnego zakupu, musisz wiedzieć, czy nieruchomość jest obciążona i w jaki sposób.

- Przyjęcie darowizny nieruchomości: Nawet jeśli otrzymujesz nieruchomość w darowiźnie od bliskiej osoby, warto sprawdzić jej stan prawny. Darowizna obciążonej hipoteką nieruchomości oznacza, że przyjmujesz ją wraz z długiem.

- Zabezpieczenie pożyczki: Jeśli zamierzasz użyć nieruchomości jako zabezpieczenia dla pożyczki, bank lub instytucja finansowa z pewnością sprawdzi jej księgę wieczystą. Ty również powinieneś to zrobić, aby wiedzieć, jakie inne obciążenia już istnieją.

- Dziedziczenie nieruchomości: Nieruchomość dziedziczona z długiem hipotecznym to spadek z dobrodziejstwem inwentarza. Warto wiedzieć, co się dziedziczy, aby uniknąć nieprzyjemnych niespodzianek.

Jak zdobyć numer księgi wieczystej klucz do wszystkich informacji?

Najprostsza droga: Gdzie znaleźć numer KW w dokumentach nieruchomości?

Numer księgi wieczystej to Twój klucz do wszystkich informacji o nieruchomości. Najprostsze sposoby na jego uzyskanie to:

- Od właściciela nieruchomości: Zawsze możesz poprosić sprzedającego o podanie numeru KW. Jest to podstawowa informacja, którą powinien dysponować.

- Akt notarialny: Jeśli nieruchomość była wcześniej przedmiotem transakcji (np. zakupu, darowizny), numer KW będzie zawarty w akcie notarialnym.

- Zawiadomienie z sądu wieczystoksięgowego: Właściciel otrzymuje takie zawiadomienia po każdej zmianie wpisu w księdze wieczystej.

- Odpis z księgi wieczystej: Jeśli dysponujesz wcześniejszym odpisem, numer KW będzie na nim widoczny.

- Umowa przedwstępna: W wielu umowach przedwstępnych sprzedaży nieruchomości numer księgi wieczystej jest już podany.

Co zrobić, gdy nie masz numeru? Przewodnik po urzędach (Sąd Rejonowy, Starostwo Powiatowe)

Jeśli nie masz numeru księgi wieczystej, a właściciel nie chce go podać lub nie jest dostępny, możesz spróbować ustalić go samodzielnie. Możliwe jest to w dwóch miejscach: w Starostwie Powiatowym (w wydziale geodezji i kartografii) lub w Sądzie Rejonowym (w wydziale ksiąg wieczystych). W obu przypadkach będziesz musiał złożyć wniosek i wykazać tzw. interes prawny. Oznacza to, że musisz uzasadnić, dlaczego potrzebujesz dostępu do tej informacji na przykład, że zamierzasz kupić nieruchomość. W Starostwie, na podstawie adresu lub numeru działki, możesz uzyskać wypis z rejestru gruntów, który często zawiera numer KW. W Sądzie Rejonowym, po wykazaniu interesu prawnego, również możesz poprosić o ustalenie numeru księgi wieczystej na podstawie danych adresowych.

Czy komercyjne wyszukiwarki numerów KW po adresie są wiarygodne i legalne?

Na rynku dostępne są komercyjne wyszukiwarki numerów ksiąg wieczystych, które obiecują szybkie ustalenie numeru KW po adresie nieruchomości lub numerze działki. Są to usługi płatne i, co ważne, nieoficjalne. Chociaż mogą być pomocne w niektórych sytuacjach, zawsze zalecam ostrożność. Korzystanie z nich jest legalne, ale pamiętaj, że dane pochodzą z różnych źródeł i nie zawsze są aktualizowane w czasie rzeczywistym. Zawsze traktuj te informacje jako wstępne i weryfikuj je później w oficjalnym systemie Elektronicznych Ksiąg Wieczystych, gdy już zdobędziesz numer KW.

Sprawdzanie hipoteki w systemie EKW praktyczny poradnik krok po kroku

Wejście do systemu: Oficjalna strona Ministerstwa Sprawiedliwości

Oficjalnym i najbardziej wiarygodnym źródłem informacji o księgach wieczystych jest system Elektronicznych Ksiąg Wieczystych (EKW) prowadzony przez Ministerstwo Sprawiedliwości. Dostęp jest całkowicie bezpłatny i nie wymaga żadnego logowania. Wystarczy wejść na stronę: ekw.ms.gov.pl. To właśnie tam znajdziesz wszystkie niezbędne dane.

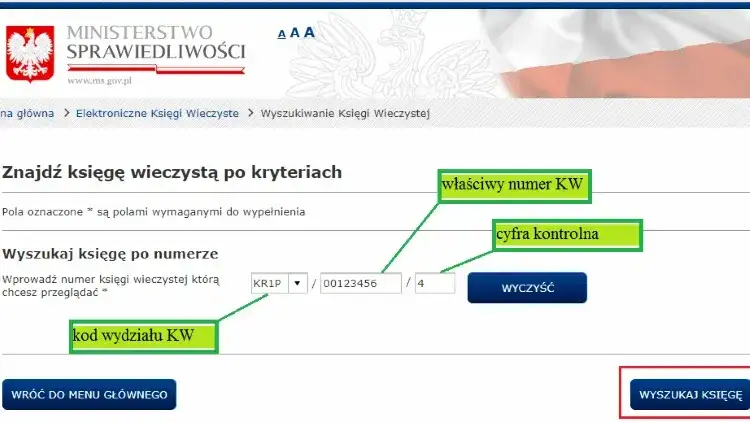

Wprowadzanie numeru KW: Jak poprawnie wypełnić formularz?

Po wejściu na stronę ekw.ms.gov.pl, znajdziesz formularz do wprowadzania numeru księgi wieczystej. Numer ten składa się z trzech części: kodu wydziału sądu, numeru repertorium oraz cyfry kontrolnej, oddzielonych ukośnikami. Przykładem prawidłowego formatu jest: WA1M/00012345/6. Upewnij się, że wprowadzasz numer dokładnie w takiej formie, bez spacji czy innych dodatkowych znaków. Każda pomyłka uniemożliwi odnalezienie księgi.

Przeglądanie treści księgi wieczystej online na co zwrócić uwagę?

Po poprawnym wprowadzeniu numeru KW i zatwierdzeniu, system wyświetli treść księgi wieczystej. Zanim zagłębisz się w szczegóły działu IV, poświęć chwilę na ogólne zapoznanie się z dokumentem. Sprawdź, czy dane dotyczące adresu nieruchomości zgadzają się z tymi, które znasz. Zwróć uwagę na datę ostatniej aktualizacji im świeższa, tym lepiej. Księga wieczysta podzielona jest na cztery działy, a każdy z nich zawiera kluczowe informacje. My skupimy się przede wszystkim na dziale IV, ale nie ignoruj pozostałych, o czym powiem za chwilę.

Dział IV Księgi Wieczystej jak czytać i interpretować zapisy o hipotece?

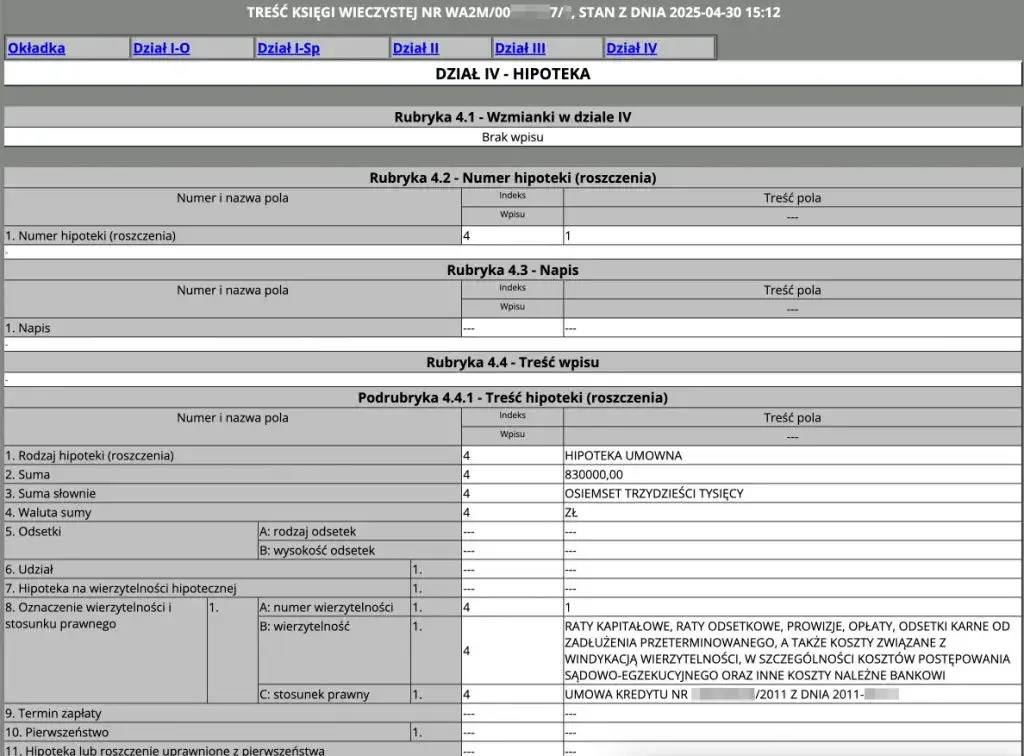

Dział IV księgi wieczystej to serce informacji o hipotece. To tutaj znajdziesz wszystkie dane dotyczące obciążeń finansowych nieruchomości. Musisz umieć to czytać, aby nie dać się zaskoczyć.

Rodzaje hipotek: Umowna, przymusowa, jakie są między nimi różnice?

W dziale IV możesz spotkać się z różnymi rodzajami hipotek. Najczęściej spotykane to:

- Hipoteka umowna: Jest to najczęstszy rodzaj hipoteki, ustanawiany dobrowolnie przez właściciela nieruchomości w celu zabezpieczenia wierzytelności, najczęściej kredytu bankowego. Wpis ten wynika z umowy między właścicielem a wierzycielem (np. bankiem).

- Hipoteka przymusowa: Ustanawiana jest bez zgody właściciela nieruchomości, na podstawie orzeczenia sądu lub decyzji innego organu (np. urzędu skarbowego), w celu zabezpieczenia zaległych zobowiązań (np. niezapłaconych podatków, alimentów, wyroków sądowych). Jej obecność jest sygnałem, że właściciel ma problemy z regulowaniem swoich zobowiązań.

- Hipoteka kaucyjna (obecnie hipoteka umowna na zabezpieczenie wierzytelności o nieustalonej wysokości): Dawniej służyła do zabezpieczania wierzytelności o zmiennej wysokości lub przyszłych, np. odsetek. Obecnie jest to forma hipoteki umownej, ale warto wiedzieć o jej historycznym kontekście.

Analiza kluczowych rubryk: Suma, waluta, wierzyciel hipoteczny

W dziale IV musisz zwrócić uwagę na kilka kluczowych rubryk, które dostarczą Ci najważniejszych informacji:

- Suma hipoteki: To kwota, na jaką nieruchomość jest obciążona. Pamiętaj, że suma hipoteki często jest wyższa niż faktyczna kwota kredytu, ponieważ banki zabezpieczają się na przyszłe odsetki i koszty egzekucji. Zawsze sprawdzaj, czy jest podana waluta (np. PLN, EUR, CHF).

- Wierzyciel hipoteczny: To podmiot, na rzecz którego hipoteka została ustanowiona. Najczęściej jest to bank, ale może to być również osoba fizyczna, firma windykacyjna czy urząd skarbowy. Musisz wiedzieć, kto jest beneficjentem obciążenia.

- Rodzaj wierzytelności: Często obok wierzyciela jest wskazane, jakiego rodzaju zobowiązanie jest zabezpieczone (np. kredyt hipoteczny, pożyczka, roszczenie o zapłatę).

- Dokument stanowiący podstawę wpisu: Informuje, na podstawie jakiego dokumentu (np. aktu notarialnego, umowy kredytowej, postanowienia sądu) hipoteka została wpisana. To ważne dla weryfikacji legalności wpisu.

Wzmianka o wniosku w dziale IV czerwona flaga, której nie możesz zignorować

Bardzo ważnym elementem, na który musisz zwrócić uwagę w dziale IV, jest tzw. wzmianka o wniosku. Jest to sygnał, że do sądu wpłynął wniosek dotyczący wpisu lub wykreślenia hipoteki, który nie został jeszcze rozpatrzony. Taka wzmianka to prawdziwa "czerwona flaga", ponieważ oznacza, że stan prawny nieruchomości może ulec zmianie w najbliższym czasie. Może to być wniosek o wpis nowej hipoteki, o jej wykreślenie (np. po spłacie kredytu) lub o zmianę wierzyciela. Nigdy nie ignoruj wzmianki o wniosku zawsze dopytaj właściciela o szczegóły i, jeśli to możliwe, skonsultuj się z prawnikiem. Transakcja na nieruchomości z aktywną wzmianką o wniosku jest obarczona dużym ryzykiem.Nie tylko hipoteka sprawdź inne działy księgi wieczystej

Hipoteka to tylko jeden z elementów, które mogą obciążać nieruchomość. Aby mieć pełny obraz, musisz przeanalizować wszystkie działy księgi wieczystej. W końcu, jako Damian Laskowski, zawsze powtarzam, że kompleksowa weryfikacja to podstawa bezpieczeństwa.

Dział III: Służebności, roszczenia i inne obciążenia, które mogą Cię zaskoczyć

Dział III księgi wieczystej, zatytułowany "Prawa, roszczenia i ograniczenia", zawiera informacje o innych ograniczonych prawach rzeczowych, które mogą znacząco wpływać na wartość i użyteczność nieruchomości. Mogą to być na przykład: służebności (np. służebność drogi koniecznej, służebność przesyłu, służebność mieszkania), prawa dożywocia (prawo do zamieszkiwania w nieruchomości do końca życia), roszczenia (np. roszczenie o przeniesienie własności, roszczenie o ustanowienie służebności), a także ograniczenia w rozporządzaniu nieruchomością (np. zakaz zbywania lub obciążania). Te wpisy mogą ograniczać Twoje prawa jako przyszłego właściciela lub narzucać dodatkowe obowiązki, dlatego ich dokładna analiza jest kluczowa.

Dział II: Weryfikacja właściciela upewnij się, że rozmawiasz z właściwą osobą

Dział II księgi wieczystej to "Własność". Zawiera on dane aktualnego właściciela lub współwłaścicieli nieruchomości. Zawsze musisz zweryfikować, czy osoba, z którą prowadzisz rozmowy i ewentualne negocjacje, jest faktycznie wpisana w tym dziale jako właściciel. To absolutna podstawa! Jeśli dane się nie zgadzają lub jest kilku właścicieli, musisz upewnić się, że wszyscy wyrażają zgodę na transakcję i są świadomi jej warunków. W przypadku osób prawnych (np. spółek), sprawdź, kto jest uprawniony do ich reprezentowania.

Dział I: Sprawdzenie zgodności danych o nieruchomości (adres, powierzchnia, przeznaczenie)

Dział I księgi wieczystej dzieli się na I-O (Oznaczenie nieruchomości) i I-Sp (Spis praw związanych z własnością). W dziale I-O znajdziesz szczegółowe dane dotyczące samej nieruchomości: jej adres, powierzchnię, numer działki, a także sposób korzystania z nieruchomości (np. grunt budowlany, mieszkanie, lokal użytkowy). Bardzo ważne jest, aby te dane zgadzały się z rzeczywistym stanem nieruchomości oraz z informacjami zawartymi w innych dokumentach, takich jak wypis z rejestru gruntów. Niezgodności mogą wskazywać na błędy w księdze lub na nieuregulowany stan prawny, co może skomplikować transakcję.

Koszty i formalności ile zapłacisz za pewność prawną?

Bezpłatne przeglądanie online a płatne odpisy kiedy potrzebujesz oficjalnego dokumentu?

Jak już wspomniałem, przeglądanie treści księgi wieczystej online w systemie EKW jest całkowicie bezpłatne. To świetna opcja do wstępnej weryfikacji. Jednak w wielu sytuacjach, zwłaszcza przy finalizowaniu transakcji u notariusza, potrzebny będzie oficjalny odpis z księgi wieczystej. Taki odpis stanowi dokument urzędowy, potwierdzający stan prawny nieruchomości na dzień jego wydania. Jest on niezbędny do celów prawnych, np. przy zawieraniu umowy sprzedaży, ustanawianiu hipoteki czy w postępowaniach sądowych. Notariusz zawsze będzie wymagał aktualnego, oficjalnego odpisu.

Cennik urzędowy: Koszt odpisu zwykłego, zupełnego i zaświadczenia

Koszty uzyskania oficjalnych odpisów z księgi wieczystej są stałe i regulowane urzędowo:

- Odpis zwykły księgi wieczystej (elektroniczny do samodzielnego wydruku): 20 zł. Zawiera aktualne wpisy ze wszystkich działów.

- Odpis zwykły księgi wieczystej (papierowy, wydany w sądzie lub CIKW): 30 zł. Ma taką samą treść jak elektroniczny, ale jest wydrukowany i poświadczony przez sąd.

- Odpis zupełny księgi wieczystej: 60 zł. Zawiera wszystkie wpisy, zarówno aktualne, jak i wykreślone, co pozwala prześledzić całą historię prawną nieruchomości.

Jak i gdzie złożyć wniosek o wydanie odpisu z księgi wieczystej?

Wniosek o wydanie odpisu z księgi wieczystej możesz złożyć na kilka sposobów:

- Online: Najszybszą i najwygodniejszą metodą jest złożenie wniosku przez system EKW (ekw.ms.gov.pl), wybierając opcję "Wnioski o wydanie dokumentów". Po opłaceniu (20 zł) otrzymasz odpis w formie elektronicznej do samodzielnego wydruku.

- Osobiście w sądzie: Możesz udać się do dowolnego wydziału ksiąg wieczystych sądu rejonowego w Polsce i złożyć wniosek w okienku. Odpis papierowy (30 zł) otrzymasz zazwyczaj od ręki lub w ciągu kilku dni.

- Osobiście w Centralnej Informacji Ksiąg Wieczystych (CIKW): W większych miastach działają punkty CIKW, gdzie również można złożyć wniosek i uzyskać odpis papierowy.

Twoja checklista co zrobić po wykryciu niepokojących zapisów w hipotece?

Wykrycie niepokojących zapisów w księdze wieczystej, zwłaszcza w dziale IV, nie musi od razu oznaczać rezygnacji z transakcji. To jednak sygnał do wzmożonej ostrożności i podjęcia konkretnych działań. Jako Damian Laskowski radzę, abyś postępował metodycznie.

Kontakt z właścicielem: Jakie pytania zadać w pierwszej kolejności?

Jeśli odkryjesz hipotekę lub inne obciążenia, natychmiast skontaktuj się z właścicielem i zadaj kluczowe pytania:

- Jaka jest aktualna kwota zadłużenia zabezpieczonego hipoteką?

- Czy hipoteka zostanie spłacona przed transakcją, czy też po jej zawarciu (np. z ceny sprzedaży)?

- Czy masz zaświadczenie z banku o wysokości zadłużenia i zgodzie na wykreślenie hipoteki po spłacie?

- Jeśli to hipoteka przymusowa, jakie są jej przyczyny i czy istnieją plany jej uregulowania?

- W przypadku innych obciążeń (np. służebności), jakie są ich szczegóły i czy właściciel jest w stanie je usunąć?

Pamiętaj, aby wszystkie ustalenia dotyczące spłaty hipoteki były jasno sprecyzowane w umowie przedwstępnej lub w akcie notarialnym.

Kiedy warto skonsultować się z prawnikiem lub doradcą kredytowym?

Wykrycie skomplikowanych wpisów w księdze wieczystej, zwłaszcza tych dotyczących wielu hipotek, wzmianek o wnioskach, czy nietypowych służebności, to moment, w którym konsultacja z prawnikiem specjalizującym się w prawie nieruchomości jest wręcz niezbędna. Prawnik pomoże Ci ocenić ryzyko, zinterpretować zawiłe zapisy i doradzić, jakie kroki podjąć. Jeśli planujesz zakup na kredyt, doradca kredytowy również będzie cennym wsparciem pomoże zrozumieć, jak obciążenia wpłyną na Twoją zdolność kredytową i warunki finansowania.

Przeczytaj również: Kredyt we frankach: O co chodzi i jak skutecznie wygrać z bankiem?

Negocjacje ceny w dół czy rezygnacja z transakcji? Ocena ryzyka

Po dokładnej analizie i konsultacjach, będziesz musiał podjąć decyzję. Jeśli obciążenia są możliwe do uregulowania (np. hipoteka bankowa zostanie spłacona z ceny sprzedaży), możesz spróbować negocjować cenę nieruchomości w dół, rekompensując sobie potencjalne ryzyka lub dodatkowe formalności. Jeśli jednak obciążenia są zbyt duże, skomplikowane lub właściciel nie jest w stanie ich uregulować, rozważ rezygnację z transakcji. Twoje bezpieczeństwo finansowe jest najważniejsze. Pamiętaj, że zawsze masz prawo wycofać się z zakupu, jeśli stan prawny nieruchomości budzi poważne wątpliwości. Lepsze to niż ponoszenie konsekwencji cudzych długów.