W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, kluczowe staje się zrozumienie mechanizmów wpływających na naszą wiarygodność finansową. Artykuł ten ma za zadanie rozjaśnić działanie dwóch fundamentalnych instytucji w Polsce: Biura Informacji Kredytowej (BIK) oraz Krajowego Rejestru Długów (KRD). Poznaj ich definicje, cele i kluczowe różnice, aby świadomie zarządzać swoją reputacją w oczach banków i innych wierzycieli.

BIK i KRD to kluczowe rejestry finansowe poznaj ich definicje i najważniejsze różnice

- BIK gromadzi pełną historię kredytową (pozytywną i negatywną) od banków i SKOK-ów, służąc do oceny zdolności kredytowej.

- KRD to Biuro Informacji Gospodarczej, rejestrujące głównie negatywne informacje o długach (nie tylko kredytowych) od wielu wierzycieli.

- Do BIK trafiasz po złożeniu wniosku o kredyt, do KRD za niespłacony dług powyżej 200/500 zł, po uprzednim wezwaniu.

- Dane w BIK mogą być przetwarzane 5 lat po spłacie długu z opóźnieniem (>60 dni), w KRD wierzyciel usuwa wpis po spłacie (maks. 10 lat).

- Obie bazy można bezpłatnie sprawdzić raz na 6 miesięcy, a "czyszczenie" BIK jest mitem, podczas gdy KRD wymaga usunięcia wpisu przez wierzyciela.

BIK i KRD to nazwy, które z pewnością obiły Ci się o uszy, szczególnie jeśli kiedykolwiek starałeś się o kredyt, pożyczkę, a nawet podpisywałeś umowę abonamentową. Te dwie instytucje stanowią filary oceny wiarygodności finansowej w Polsce, a ich rola w kształtowaniu Twoich możliwości finansowych jest nie do przecenienia.

Zrozumienie, czym dokładnie się zajmują, jakie dane gromadzą i jakie są między nimi kluczowe różnice, jest absolutnie niezbędne dla każdego, kto chce świadomie zarządzać swoimi finansami i unikać nieprzyjemnych niespodzianek. Jako ekspert, zawsze podkreślam, że wiedza w tym obszarze to podstawa.

BIK pod lupą: Twoja historia kredytowa i jej znaczenie

Biuro Informacji Kredytowej, powszechnie znane jako BIK, to instytucja, która odgrywa kluczową rolę w polskim systemie bankowym. Jest to podmiot, który gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów oraz firm pożyczkowych. Jego głównym celem jest wspieranie instytucji finansowych w ocenie ryzyka i zdolności kredytowej potencjalnych pożyczkobiorców. Dzięki BIK, banki mogą szybko i efektywnie sprawdzić, jak radziłeś sobie ze spłatą poprzednich zobowiązań, co jest fundamentem decyzji o przyznaniu kolejnego finansowania.

Jakie dane na Twój temat trafiają do BIK? Nie tylko kredyty!

Wielu ludzi myśli, że BIK zbiera tylko informacje o niespłaconych długach. To duży błąd! BIK przetwarza zarówno informacje pozytywne, czyli te o terminowo spłacanych zobowiązaniach, jak i negatywne, dotyczące opóźnień w spłacie. Co więcej, do BIK trafia praktycznie każdy, kto złożył wniosek o kredyt, pożyczkę, kartę kredytową lub limit w koncie w instytucji współpracującej z BIK, niezależnie od kwoty zobowiązania. To oznacza, że Twoja historia w BIK zaczyna się budować już od pierwszego wniosku.

- Rodzaj kredytu (np. hipoteczny, gotówkowy, ratalny)

- Liczba i wysokość rat

- Waluta zobowiązania

- Data udzielenia kredytu

- Szczegółowa historia spłat (czy były terminowe, czy występowały opóźnienia)

Pozytywna a negatywna historia w BIK: Jak wpływa na Twój scoring?

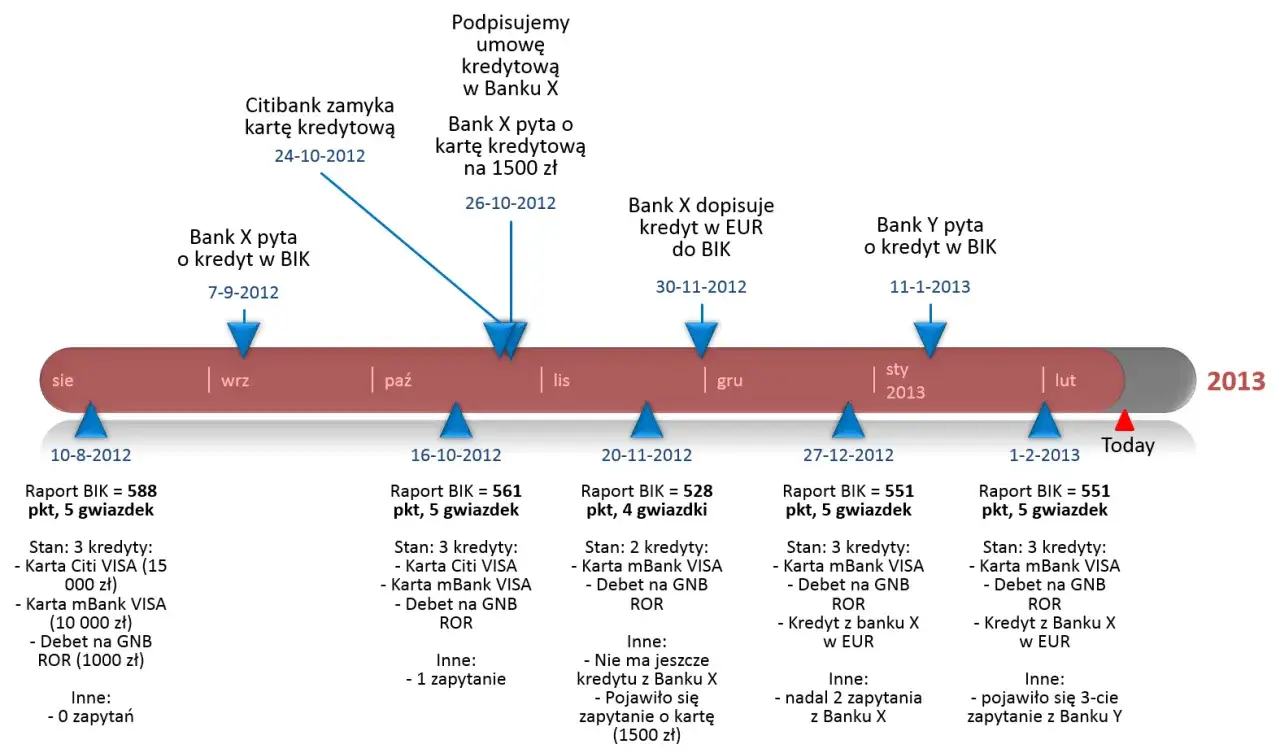

Na podstawie zgromadzonych danych, BIK wylicza tzw. scoring BIK, czyli ocenę punktową w skali od 1 do 100. Wynik ten jest niczym Twoja finansowa wizytówka, obrazująca wiarygodność kredytową. Im wyższy scoring, tym lepiej. Pozytywna historia, czyli terminowe spłacanie zobowiązań, buduje wysoki scoring, zwiększając Twoje szanse na uzyskanie kolejnego finansowania na korzystnych warunkach. Z kolei negatywne wpisy, takie jak opóźnienia w spłacie przekraczające 60 dni, znacząco obniżają scoring, co może skutkować odmową udzielenia kredytu lub droższymi warunkami.

![]()

KRD bez tajemnic: Jak działa Krajowy Rejestr Długów

Krajowy Rejestr Długów (KRD) to jedno z Biur Informacji Gospodarczej (BIG), którego celem jest gromadzenie i udostępnianie informacji o dłużnikach. W przeciwieństwie do BIK, KRD koncentruje się głównie na informacjach negatywnych, czyli o niespłaconych zobowiązaniach. Jego główna funkcja to wspieranie podmiotów gospodarczych w ocenie wiarygodności płatniczej ich potencjalnych kontrahentów lub klientów. KRD działa na podstawie Ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, co daje mu szerokie uprawnienia w zakresie gromadzenia i udostępniania danych o długach.

Za jakie długi możesz trafić do KRD? Od niezapłaconej faktury po mandat.

Zakres zobowiązań, za które można trafić do KRD, jest znacznie szerszy niż w przypadku BIK. Nie są to tylko kredyty! Do KRD możesz trafić za niemal każdy rodzaj niespłaconego długu. To sprawia, że jest to baza o dużej wadze dla codziennego funkcjonowania w obrocie gospodarczym.

- Niezapłacone faktury za usługi (np. telekomunikacyjne, internetowe, energetyczne)

- Rachunki za media (prąd, gaz, woda)

- Zaległe alimenty

- Niezapłacone mandaty komunikacyjne

- Zaległy czynsz za mieszkanie

- Długi wynikające z niezrealizowanych umów lub niewywiązania się z płatności za towary

Kto może dopisać Cię do KRD i jakie warunki muszą być spełnione?

Do KRD może dopisać Cię praktycznie każdy wierzyciel zarówno firma, jak i osoba fizyczna, pod warunkiem spełnienia określonych wymogów prawnych. To bardzo istotna różnica w porównaniu do BIK, gdzie dane przekazują głównie instytucje finansowe. Aby wpis do KRD był możliwy, muszą zostać spełnione następujące warunki:- Dla konsumenta (osoby fizycznej) minimalna kwota długu to 200 zł brutto.

- Dla przedsiębiorcy (firmy) minimalna kwota długu to 500 zł brutto.

- Płatność musi być wymagalna od co najmniej 30 dni.

- Dłużnik musi otrzymać wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD. Wezwanie to musi zostać wysłane co najmniej miesiąc przed planowanym wpisem.

Spełnienie tych warunków jest kluczowe, aby wpis był zgodny z prawem i nie można było go podważyć.

BIK kontra KRD: Kluczowe różnice, które musisz znać

Choć obie instytucje zajmują się gromadzeniem informacji o finansach Polaków, ich cele, zakres działania i źródła danych są fundamentalnie różne. Zrozumienie tych różnic jest absolutnie kluczowe, aby wiedzieć, gdzie szukać informacji o sobie i jakie konsekwencje niosą za sobą wpisy w każdej z baz. Przygotowałem dla Ciebie tabelę, która w klarowny sposób przedstawia te rozbieżności.

| Cecha | BIK | KRD |

|---|---|---|

| Zakres informacji | Gromadzi pełną historię kredytową (zarówno pozytywną, jak i negatywną) dotyczącą spłacanych i niespłacanych zobowiązań. | Rejestruje głównie negatywne informacje o niespłaconych długach z różnych źródeł. |

| Źródła danych | Banki, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i), firmy pożyczkowe. | Praktycznie każdy wierzyciel: przedsiębiorcy, osoby fizyczne, gminy, sądy, operatorzy telekomunikacyjni, spółdzielnie mieszkaniowe itp. |

| Cel działania | Ocena zdolności kredytowej i wiarygodności finansowej w sektorze bankowym i pożyczkowym. | Weryfikacja wiarygodności płatniczej kontrahentów w szeroko pojętym obrocie gospodarczym. |

| Podstawa prawna | Głównie Ustawa Prawo bankowe. | Ustawa o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. |

| Sposób i czas usuwania danych | Dane o terminowo spłaconych zobowiązaniach za zgodą klienta. Dane o opóźnieniach (>60 dni) mogą być przetwarzane bez zgody przez 5 lat od spłaty długu. | Wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni od spłaty długu. Maksymalny czas widnienia wpisu to 10 lat od przekazania, jeśli dług nie zostanie spłacony. |

Jak sprawdzić swoje dane w BIK i KRD? Praktyczny poradnik

Regularne sprawdzanie swoich danych w BIK i KRD to podstawa świadomego zarządzania finansami. Masz prawo do bezpłatnego raportu raz na 6 miesięcy w obu instytucjach. To doskonała okazja, aby monitorować swoją sytuację i upewnić się, że wszystkie informacje są poprawne. Oprócz darmowych opcji, dostępne są również płatne raporty i pakiety z alertami, które na bieżąco informują o zmianach w Twojej historii.

-

Sprawdzanie danych w BIK:

- Wejdź na stronę internetową BIK (bik.pl).

- Załóż konto, jeśli jeszcze go nie masz. Wymaga to weryfikacji tożsamości (np. przelewem weryfikacyjnym na symboliczną kwotę).

- Po zalogowaniu znajdź opcję "Pobierz Raport BIK".

- Wybierz opcję raportu bezpłatnego (raz na 6 miesięcy) lub płatnego (np. Pakiet BIK).

- Pobierz raport i dokładnie go przeanalizuj.

-

Sprawdzanie danych w KRD:

- Odwiedź stronę internetową KRD (krd.pl).

- Zarejestruj się jako konsument. Proces również wymaga weryfikacji tożsamości.

- Po zalogowaniu wyszukaj sekcję "Sprawdź siebie" lub "Raport o sobie".

- Wybierz opcję raportu bezpłatnego (raz na 6 miesięcy) lub płatnego.

- Pobierz raport i sprawdź, czy nie ma tam żadnych nieoczekiwanych wpisów.

Co znajdziesz w raporcie i na co zwrócić szczególną uwagę?

Raport z BIK to kompleksowy dokument, który zawiera szczegóły wszystkich Twoich zobowiązań kredytowych zarówno tych spłaconych, jak i aktywnych. Znajdziesz tam informacje o rodzaju kredytu, kwocie, terminach spłat oraz, co najważniejsze, o historii spłat każdego zobowiązania. Zwróć szczególną uwagę na ewentualne opóźnienia, które mogłyby negatywnie wpłynąć na Twój scoring BIK. Pamiętaj, że wysoki scoring to Twoja przepustka do lepszych ofert kredytowych.

Raport z KRD jest bardziej skoncentrowany na długach. Znajdziesz w nim dane wierzyciela, kwotę długu, datę wpisu oraz informacje o tym, czy dług został już spłacony. Kluczowe jest, aby regularnie sprawdzać ten raport, aby upewnić się, że nie ma tam żadnych nieuzasadnionych wpisów, które mogłyby utrudnić Ci życie, np. przy podpisywaniu umów abonamentowych czy leasingu. Wszelkie błędy należy natychmiast wyjaśniać.Negatywny wpis w BIK lub KRD: Co możesz zrobić?

Negatywny wpis w BIK lub KRD może mieć poważne konsekwencje dla Twojej przyszłości finansowej. Może znacząco obniżyć Twoje szanse na uzyskanie kredytu hipotecznego, gotówkowego, leasingu, a nawet utrudnić podpisanie umowy z operatorem telekomunikacyjnym czy wynajęcie mieszkania. Instytucje finansowe i firmy bardzo często sprawdzają te rejestry przed podjęciem decyzji o współpracy, dlatego tak ważne jest dbanie o pozytywną historię.

"Czyszczenie" BIK i KRD: Co jest mitem, a co faktem?

Termin "czyszczenie BIK" jest bardzo często nadużywany i wprowadza w błąd. Prawda jest taka, że nie można legalnie usunąć prawidłowo zaraportowanych negatywnych wpisów (dotyczących opóźnień w spłacie przekraczających 60 dni) przed upływem 5 lat od momentu uregulowania długu. To jest fakt, a wszelkie obietnice szybkiego "wyczyszczenia" BIK to zazwyczaj próby oszustwa. Możesz jednak cofnąć zgodę na przetwarzanie danych o terminowo spłaconych kredytach (jeśli chcesz, aby nie budowały Twojej pozytywnej historii) lub wnioskować o korektę błędnych informacji. W przypadku KRD sytuacja jest inna: wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni od spłaty długu. Jeśli tego nie zrobi, możesz interweniować.Przeczytaj również: Jak sprawdzić KRD za darmo? Pełny przewodnik krok po kroku

Kiedy i jak możesz żądać korekty lub usunięcia nieprawidłowych danych?

Zarówno w BIK, jak i w KRD masz prawo do weryfikacji i poprawiania błędów w swoich danych. Jeśli zauważysz w raporcie nieprawidłowe informacje na przykład błędną kwotę długu, nieistniejące zobowiązanie, czy wpis, który powinien zostać już usunięty masz pełne prawo do złożenia wniosku o korektę lub usunięcie tych danych. W przypadku BIK, wniosek składasz bezpośrednio do instytucji, która przekazała dane (np. banku), a BIK pośredniczy w procesie. W KRD również możesz zgłosić nieprawidłowość, a KRD skontaktuje się z wierzycielem w celu jej wyjaśnienia. Pamiętaj, aby zawsze działać szybko i gromadzić wszelką korespondencję.