W dzisiejszych czasach, kiedy dostęp do finansowania jest na wyciągnięcie ręki, świadome zarządzanie własnymi finansami staje się kluczowe. Jednym z najważniejszych elementów tej układanki jest historia kredytowa, a jej sercem w Polsce jest Biuro Informacji Kredytowej, czyli BIK. Ten praktyczny poradnik krok po kroku pokaże Ci, jak sprawdzić swoją historię w BIK, co jest niezbędne, zanim złożysz wniosek o kredyt czy pożyczkę, a także pozwoli Ci lepiej zrozumieć i zarządzać swoją finansową przyszłością.

Sprawdzenie BIK online jest proste zobacz, jak pobrać raport i ile to kosztuje

- Weryfikacja w BIK jest najpewniejsza przez oficjalny portal bik.pl, gdzie po założeniu konta i potwierdzeniu tożsamości możesz pobrać raport.

- Płatny Raport BIK, kosztujący 54 zł, to najbardziej szczegółowe źródło informacji o Twoich zobowiązaniach, historii spłat i ocenie punktowej.

- Istnieje opcja darmowej "kopii danych", dostępna raz na 6 miesięcy na mocy RODO, choć jest mniej czytelna i wymaga dłuższego oczekiwania.

- Sprawdzanie BIK jest kluczowe dla oceny własnej wiarygodności kredytowej przed ubieganiem się o finansowanie, a także dla ochrony przed wyłudzeniami.

Jesteś w BIK i to dobra wiadomość co to naprawdę oznacza

Wiele osób wciąż myśli o BIK jak o "czarnej liście" dłużników, co jest sporym nieporozumieniem. Prawda jest taka, że obecność w BIK jest zjawiskiem neutralnym i dotyczy praktycznie każdej osoby, która kiedykolwiek zaciągnęła jakiekolwiek zobowiązanie finansowe od kredytu hipotecznego, przez zakupy na raty, po limit na karcie kredytowej. BIK gromadzi zarówno pozytywne, jak i negatywne informacje o Twoich spłatach, a to, co się w nim znajdzie, zależy wyłącznie od Twojej dyscypliny finansowej.| Pozytywna historia kredytowa | Negatywna historia kredytowa |

|---|---|

| Terminowe spłacanie zobowiązań buduje Twoją wiarygodność i zwiększa szanse na uzyskanie kolejnych kredytów. | Opóźnienia w spłatach (szczególnie powyżej 60 dni) obniżają Twoją wiarygodność i mogą skutkować odrzuceniem wniosków kredytowych. |

| Wysoka ocena punktowa (scoring) BIK świadczy o Twojej rzetelności i umożliwia dostęp do lepszych ofert finansowania. | Niska ocena punktowa lub jej brak (jeśli nie masz historii) sygnalizuje bankom podwyższone ryzyko. |

| Pozwala na negocjowanie korzystniejszych warunków kredytów, np. niższe oprocentowanie. | Może prowadzić do konieczności korzystania z droższych pożyczek pozabankowych lub całkowitego braku dostępu do finansowania. |

Banki i firmy pożyczkowe traktują raport BIK jako kluczowe narzędzie do oceny ryzyka. Zanim zdecydują się udzielić Ci finansowania, muszą mieć pewność, że jesteś rzetelnym klientem. Raport BIK dostarcza im kompleksowego obrazu Twojej przeszłości finansowej, co pozwala im podjąć świadomą decyzję i minimalizować ryzyko niespłacenia zobowiązania. Dla mnie jako eksperta, to absolutna podstawa każdej analizy kredytowej.

Jak sprawdzić siebie w BIK? Instrukcja krok po kroku

- Wejdź na portal BIK.pl: To oficjalne źródło Twoich danych kredytowych. Upewnij się, że korzystasz z bezpiecznego połączenia i oryginalnej strony.

- Rozpocznij proces rejestracji: Kliknij "Zarejestruj się" i postępuj zgodnie z instrukcjami. Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, PESEL, numer dowodu osobistego oraz adres e-mail.

- Ustaw hasło i potwierdź e-mail: Po wypełnieniu formularza otrzymasz link aktywacyjny na podany adres e-mail. Kliknij go, aby potwierdzić rejestrację i ustawić bezpieczne hasło do swojego konta.

-

Potwierdź swoją tożsamość: To kluczowy etap, który gwarantuje, że tylko Ty masz dostęp do swoich danych. Masz dwie główne opcje:

- Przelew weryfikacyjny 1 zł: Wykonaj przelew na kwotę 1 zł ze swojego konta bankowego. Ważne jest, aby dane nadawcy przelewu (imię, nazwisko, PESEL) były identyczne z danymi podanymi podczas rejestracji. To najpopularniejsza i najszybsza metoda.

- Aplikacja mObywatel: Jeśli korzystasz z aplikacji mObywatel, możesz potwierdzić tożsamość za jej pośrednictwem, co jest równie szybkie i wygodne.

- Wybierz i pobierz raport: Po pomyślnej weryfikacji tożsamości uzyskasz dostęp do swojego konta. Możesz teraz wybrać interesujący Cię raport (np. pełny Raport BIK za 54 zł) i dokonać płatności. Raport zostanie udostępniony niemal natychmiast w formie pliku PDF.

Ile kosztuje raport BIK i czy można go pobrać za darmo

Zrozumienie dostępnych opcji i ich kosztów jest kluczowe, aby wybrać rozwiązanie najlepiej dopasowane do Twoich potrzeb. BIK oferuje kilka produktów, które różnią się zawartością i ceną.

| Opcja | Koszt | Co otrzymujesz? | Dla kogo? |

|---|---|---|---|

| Raport BIK (jednorazowy) | 54 zł | Szczegółowa historia kredytowa, ocena punktowa (scoring), informacje o zapytaniach, dane o opóźnieniach. | Dla osób planujących kredyt, chcących kompleksowo ocenić swoją wiarygodność. |

| Kopia Danych (RODO) | 0 zł (raz na 6 miesięcy) | Podstawowe dane o Twoich zobowiązaniach, bez oceny punktowej i szczegółowej analizy. | Dla osób chcących sprawdzić, jakie dane BIK o nich posiada, bez szczegółowej analizy. Czas oczekiwania do 30 dni. |

| Alerty BIK (roczna subskrypcja) | Ok. 36 zł rocznie | Powiadomienia SMS/e-mail o próbach wyłudzenia kredytu lub opóźnieniach w spłatach Twoich zobowiązań. | Dla osób dbających o bezpieczeństwo i chcących być na bieżąco z aktywnością na swoim koncie kredytowym. |

Jak czytać raport BIK? Analiza najważniejszych sekcji

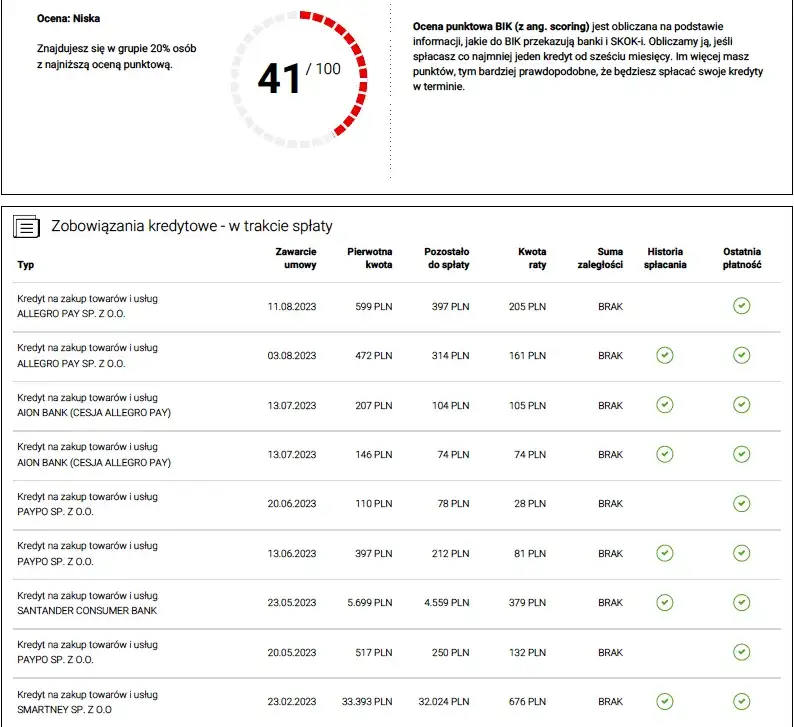

Ocena punktowa, czyli scoring BIK, to nic innego jak Twoja "finansowa wizytówka" wyrażona w skali od 1 do 100 punktów. Im wyższy wynik, tym lepsza Twoja wiarygodność kredytowa w oczach banków. Jest to algorytm, który analizuje Twoją historię spłat, liczbę zapytań kredytowych i inne czynniki, aby przewidzieć, jak prawdopodobne jest, że spłacisz kolejne zobowiązanie. Pamiętaj, że scoring jest wyliczany tylko dla osób, które mają już jakąś historię kredytową.

- 80-100 pkt: Znakomita wiarygodność. Masz bardzo duże szanse na uzyskanie kredytu na korzystnych warunkach.

- 70-79 pkt: Bardzo dobra wiarygodność. Banki chętnie udzielą Ci finansowania.

- 60-69 pkt: Dobra wiarygodność. Kredyt jest w zasięgu ręki, ale warunki mogą być mniej atrakcyjne.

- 50-59 pkt: Dostateczna wiarygodność. Możesz mieć trudności z uzyskaniem kredytu, banki będą ostrożniejsze.

- Poniżej 50 pkt: Niska wiarygodność. Uzyskanie kredytu będzie bardzo trudne lub niemożliwe.

W sekcji historii zobowiązań musisz zwrócić uwagę na kilka kluczowych elementów. To tutaj znajdziesz szczegóły wszystkich Twoich kredytów i pożyczek.

- Status kredytu: Sprawdź, czy wszystkie Twoje zobowiązania są poprawnie oznaczone jako "aktywne" (jeśli nadal je spłacasz) lub "zamknięte" (jeśli zostały już uregulowane).

- Regularność spłat: To najważniejszy wskaźnik. Zobacz, czy wszystkie raty były płacone terminowo. Nawet niewielkie opóźnienia są odnotowywane i mogą wpłynąć na Twoją ocenę.

- Kwota i data: Upewnij się, że kwoty kredytów i daty ich udzielenia/zamknięcia zgadzają się z Twoimi danymi.

W raporcie BIK precyzyjnie odnotowywane są opóźnienia w spłatach. Ważne jest, że dane o nieterminowych spłatach są przetwarzane w BIK bez Twojej zgody przez 5 lat, jeśli spełnione są dwa warunki: opóźnienie wynosiło co najmniej 60 dni, a kwota zaległości przekraczała 200 zł. W raporcie znajdziesz dokładne daty opóźnień oraz ich długość. To te informacje mają największy wpływ na Twoją wiarygodność kredytową.

Masz negatywny wpis w BIK? Zobacz, co możesz zrobić

Negatywny wpis w BIK to sygnał ostrzegawczy dla banków, ale nie jest to wyrok dożywotni. Aby negatywny wpis pojawił się w BIK, muszą być spełnione konkretne warunki, o których wspominałem wcześniej.

- Opóźnienie w spłacie zobowiązania musi wynosić co najmniej 60 dni.

- Kwota zaległości musi wynosić minimum 200 zł.

- Po spłaceniu zobowiązania, dane o tym opóźnieniu mogą być przetwarzane w BIK przez 5 lat bez Twojej zgody.

Wokół "czyszczenia BIK" narosło wiele mitów. Muszę jasno powiedzieć: "czyszczenie BIK" w sensie usuwania prawdziwych, negatywnych wpisów jest niemożliwe. Dane są przetwarzane zgodnie z prawem. Możesz jednak wnioskować o korektę danych, jeśli zauważysz w raporcie informacje nieprawdziwe lub błędne. W takiej sytuacji należy złożyć reklamację do instytucji, która przekazała dane do BIK, lub bezpośrednio do BIK.

Jeśli masz negatywny wpis, nie wszystko stracone. Oto praktyczne kroki, które możesz podjąć, aby systematycznie odbudowywać swoją wiarygodność kredytową:

- Spłać wszystkie zaległości: To absolutna podstawa. Ureguluj wszystkie zaległe raty i upewnij się, że Twoje konto jest na bieżąco.

- Terminowo reguluj bieżące rachunki: Płać na czas nie tylko kredyty, ale także rachunki za telefon, internet, prąd. Chociaż te dane nie trafiają bezpośrednio do BIK, budują Twoją ogólną wiarygodność finansową.

- Zacznij od małych zobowiązań: Jeśli masz problem z uzyskaniem dużego kredytu, rozważ zaciągnięcie małej pożyczki ratalnej (np. na zakup sprzętu AGD) i spłacaj ją wzorowo. To pozwoli Ci budować pozytywną historię.

- Monitoruj swój BIK regularnie: Sprawdzaj raport co najmniej raz na pół roku, aby na bieżąco kontrolować swoją sytuację i wychwytywać ewentualne błędy.

Przeczytaj również: Jak sprawdzić historię BIK? Zrozum swój scoring i zwiększ szanse na kredyt

Dlaczego warto regularnie sprawdzać swój BIK

Regularne monitorowanie swojej historii kredytowej w BIK to nie tylko kwestia przygotowania się do wniosku o kredyt, ale przede wszystkim element świadomego zarządzania finansami osobistymi. To narzędzie, które daje Ci kontrolę i pozwala podejmować lepsze decyzje.

Usługa Alerty BIK, kosztująca około 36 zł rocznie, działa jak Twój osobisty strażnik. Otrzymujesz natychmiastowe powiadomienia SMS/e-mail o każdej próbie weryfikacji Twoich danych w BIK. To nieoceniona ochrona przed wyłudzeniem kredytu na Twoje dane. Jeśli ktoś spróbuje zaciągnąć zobowiązanie na Twoje nazwisko, od razu się o tym dowiesz i będziesz mógł zareagować.

Wyobraź sobie sytuację, w której składasz wniosek o duży kredyt, na przykład hipoteczny, a bank odrzuca go z powodu jakiejś zapomnianej zaległości sprzed lat. To frustrujące i kosztowne. Sprawdzenie BIK przed złożeniem wniosku o duże finansowanie jest kluczowe. Pozwala uniknąć takich niespodzianek, daje czas na uporządkowanie ewentualnych nieprawidłowości i zwiększa Twoje szanse na uzyskanie pozytywnej decyzji.Podsumowując, regularne monitorowanie swojej historii kredytowej w BIK to nie tylko obowiązek, ale przede wszystkim przywilej. Daje Ci pełen obraz Twojej sytuacji finansowej, pozwala na wczesne wykrywanie zagrożeń i umożliwia budowanie solidnej podstawy pod przyszłe plany finansowe. To inwestycja w Twój spokój i bezpieczeństwo.