Wielu z nas, myśląc o dostępie do swoich danych kredytowych, używa skrótu myślowego „założyć BIK”. Prawda jest jednak taka, że Twoja historia kredytowa w Biurze Informacji Kredytowej tworzy się automatycznie, gdy tylko zaciągniesz pierwsze zobowiązanie. To, co możesz świadomie zrobić, to założyć konto w portalu BIK.pl, aby móc tę historię monitorować. W tym artykule precyzyjnie wyjaśnię tę kluczową różnicę i przeprowadzę Cię krok po kroku przez proces uzyskania dostępu do Twoich danych.

Twoja historia w BIK tworzy się sama zobacz, jak założyć konto, by ją śledzić

- Historia kredytowa w BIK powstaje automatycznie przy pierwszym zobowiązaniu (np. kredycie, pożyczce, zakupie na raty) i nie można jej "założyć" samodzielnie.

- Możesz natomiast założyć konto na portalu BIK.pl, aby monitorować swoją historię, sprawdzać ocenę punktową i chronić swoje dane.

- Rejestracja konta online wymaga potwierdzenia tożsamości, najczęściej przez aplikację mObywatel lub przelew weryfikacyjny na kwotę 1 zł.

- Brak jakiejkolwiek historii w BIK (tzw. "czysta karta") może utrudnić uzyskanie kredytu, ponieważ bank nie może ocenić Twojej wiarygodności.

- Pozytywną historię kredytową buduje się poprzez terminową spłatę nawet niewielkich zobowiązań, takich jak karta kredytowa czy limit w koncie.

Czym jest BIK i jak naprawdę powstaje twoja historia kredytowa?

BIK, czyli Biuro Informacji Kredytowej, to centralna baza danych, która gromadzi informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłacanych terminowo, jak i tych, z którymi miałeś problemy. Kiedy myślimy o "założeniu BIK-u", często mylimy to z możliwością aktywnego stworzenia swojej historii kredytowej. Nic bardziej mylnego. Twoja historia w BIK powstaje automatycznie w momencie, gdy zaciągniesz swój pierwszy kredyt, pożyczkę, kupisz coś na raty czy aktywujesz kartę kredytową w banku lub firmie pożyczkowej współpracującej z BIK. To jest proces, na który nie masz bezpośredniego wpływu, bo dzieje się on w tle Twoich decyzji finansowych.

Kluczowa różnica, którą zawsze podkreślam, jest taka: historia kredytowa to zapis Twoich spłat i zobowiązań, który banki i instytucje finansowe widzą, oceniając Twoją wiarygodność. Natomiast konto w portalu BIK.pl to narzędzie, które pozwala Ci zajrzeć do tego zapisu, monitorować go, a także korzystać z dodatkowych usług, takich jak alerty czy ocena punktowa. Brak konta na BIK.pl nie oznacza więc, że dla banków nie istniejesz Twoja historia już tam jest, po prostu jej nie widzisz.

Brak historii w BIK dlaczego to może być problem?

Paradoksalnie, "czysta karta" w BIK, czyli brak jakichkolwiek wpisów, może być dla banku sygnałem ostrzegawczym. Nie jest to informacja negatywna, ale po prostu brak jakiejkolwiek informacji. Bank, oceniając Twoją zdolność kredytową, potrzebuje danych, aby ocenić Twoją rzetelność i wiarygodność jako przyszłego kredytobiorcy. Jeśli nigdy nie miałeś żadnych zobowiązań, bank nie ma na czym oprzeć swojej decyzji. To może stanowić realne utrudnienie, zwłaszcza gdy starasz się o większe zobowiązanie, takie jak kredyt hipoteczny. W takiej sytuacji banki często podchodzą do klienta z większą ostrożnością, a czasem wręcz odmawiają udzielenia finansowania z powodu braku możliwości oceny ryzyka.

Jak założyć konto w portalu BIK instrukcja krok po kroku

Skoro już wiesz, że "założenie BIK-u" to tak naprawdę założenie konta w portalu BIK.pl, przejdźmy do praktycznej instrukcji, jak to zrobić. Proces jest intuicyjny, ale wymaga kilku kroków:

- Przygotowanie danych i dokumentów: Zanim zaczniesz, upewnij się, że masz pod ręką swój dowód osobisty. Jeśli planujesz szybką weryfikację, przyda Ci się również dostęp do aplikacji mObywatel na Twoim smartfonie.

- Wypełnienie formularza rejestracyjnego: Wejdź na oficjalną stronę BIK.pl i znajdź sekcję dotyczącą rejestracji konta. Zostaniesz poproszony o podanie podstawowych danych osobowych, takich jak imię, nazwisko, PESEL, adres e-mail i numer telefonu. Upewnij się, że wszystkie dane są zgodne z tymi w Twoim dowodzie osobistym.

-

Potwierdzenie tożsamości: To kluczowy etap, który zapewnia bezpieczeństwo Twoich danych. BIK oferuje dwie główne ścieżki weryfikacji:

- Szybka weryfikacja przez mObywatel: To najprostsza i najszybsza metoda. Jeśli masz aktywną aplikację mObywatel, możesz potwierdzić swoją tożsamość w kilka chwil, skanując kod QR lub wpisując kod z aplikacji.

- Alternatywna metoda przelew weryfikacyjny: Jeśli nie korzystasz z mObywatela, możesz potwierdzić tożsamość, wykonując przelew na symboliczną kwotę 1 zł ze swojego konta bankowego. Ważne jest, aby przelew został wykonany z konta, którego jesteś jedynym właścicielem, a dane (imię, nazwisko, adres) na koncie bankowym były identyczne z tymi, które podałeś w formularzu rejestracyjnym.

- Ustalenie hasła i pierwsze logowanie: Po pomyślnej weryfikacji tożsamości otrzymasz e-mail aktywacyjny. Kliknij w link, aby ustalić swoje hasło do konta. Po jego ustawieniu możesz od razu zalogować się do portalu BIK.pl i zacząć korzystać z dostępnych funkcji.

Twoje konto w BIK jest aktywne co dalej?

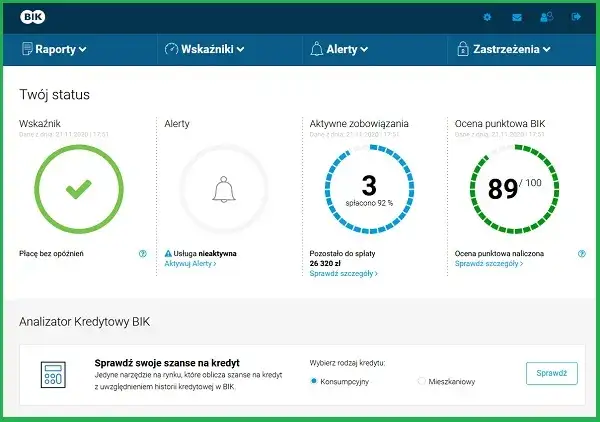

Gratulacje! Masz już aktywne konto w portalu BIK.pl. To otwiera przed Tobą szereg możliwości monitorowania i zarządzania Twoją historią kredytową. Zobaczmy, z jakich kluczowych funkcjonalności możesz teraz skorzystać.

Jak pobrać swój pierwszy raport BIK i ile to kosztuje?

Raport BIK to kompleksowy dokument, który zawiera szczegółowe informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłaconych, jak i aktywnych. Znajdziesz w nim daty zaciągnięcia i spłaty, kwoty, typy produktów finansowych oraz historię terminowości spłat. To Twoje finansowe CV. Pojedynczy Raport BIK jest usługą płatną i kosztuje 59 zł. Warto go regularnie pobierać, aby mieć pełen obraz swojej sytuacji.

Scoring BIK: Jak rozumieć swoją ocenę punktową?

Scoring BIK to nic innego jak Twoja ocena punktowa, wyrażona w skali od 1 do 100. Jest to wskaźnik, który w syntetyczny sposób przedstawia Twoją wiarygodność kredytową w oczach banków. Im wyższy wynik, tym lepiej oznacza to, że jesteś postrzegany jako bardziej rzetelny i mniej ryzykowny klient. Banki często wykorzystują scoring BIK jako jeden z kluczowych elementów w procesie decyzyjnym o udzieleniu kredytu.

Alerty BIK: Jak włączyć ochronę przed wyłudzeniem kredytu?

Alerty BIK to niezwykle przydatna usługa, która chroni Cię przed wyłudzeniami kredytu na Twoje dane. Po jej aktywacji, za każdym razem, gdy ktoś złoży wniosek o kredyt, pożyczkę czy inną usługę finansową na Twoje dane (np. w banku lub firmie pożyczkowej), otrzymasz powiadomienie SMS lub e-mail. Dzięki temu możesz szybko zareagować, jeśli zauważysz nieautoryzowaną próbę. Alerty BIK są usługą płatną, często dostępną w pakietach rocznych, np. za około 139 zł, które zazwyczaj obejmują również dostęp do kilku raportów.

Nie masz historii kredytowej? Zobacz, jak ją mądrze zbudować

Jeśli Twoja historia w BIK jest pusta, to nie powód do zmartwień, ale sygnał, że czas zacząć ją budować. Oto kilka sprawdzonych sposobów, by zrobić to mądrze i bezpiecznie:

- Karta kredytowa z niskim limitem: To jeden z najprostszych sposobów. Zaciągnij kartę z niewielkim limitem (np. 1000-2000 zł) i regularnie jej używaj, pamiętając o terminowej spłacie zadłużenia w okresie bezodsetkowym. To pokaże bankom, że potrafisz zarządzać kredytem.

- Zakupy na raty: Nawet niewielkie zakupy, takie jak sprzęt AGD czy elektronika, sfinansowane na raty, mogą pomóc. Ważne, by były to raty w banku lub firmie współpracującej z BIK, a Ty spłacał je punktualnie.

- Limit odnawialny w koncie (debet): Aktywacja limitu w koncie i sporadyczne korzystanie z niego, a następnie terminowe uzupełnianie debetu, również buduje pozytywną historię.

- Terminowa spłata to podstawa: Niezależnie od wybranego produktu, absolutnie kluczowe jest, aby każde zobowiązanie spłacać w terminie. To właśnie regularność i brak opóźnień budują Twoją wiarygodność.

- Unikaj zaciągania wielu zobowiązań w krótkim czasie: Pamiętaj, że zaciąganie wielu kredytów czy pożyczek w krótkim odstępie czasu może być odebrane przez banki jako sygnał o problemach finansowych, co negatywnie wpłynie na Twoją ocenę.

Przeczytaj również: Jak sprawdzić historię BIK? Zrozum swój scoring i zwiększ szanse na kredyt

Dlaczego warto regularnie sprawdzać swój BIK?

Regularne monitorowanie swojego konta w BIK to jedna z najlepszych praktyk finansowych, jaką możesz wdrożyć. Oto trzy najważniejsze korzyści:

- Pełna kontrola nad swoimi finansami i poprawnością danych: Regularne sprawdzanie raportu BIK pozwala Ci na bieżąco kontrolować wszystkie swoje zobowiązania. Możesz upewnić się, że wszystkie dane są poprawne i nie ma tam żadnych błędów, które mogłyby negatywnie wpłynąć na Twoją ocenę kredytową.

- Zwiększenie szans na uzyskanie kredytu w przyszłości: Znając swoją historię i scoring, możesz świadomie pracować nad ich poprawą. Wiesz, co banki widzą, i możesz odpowiednio wcześnie zareagować, np. spłacając zaległości czy budując pozytywną historię małymi krokami, co zwiększy Twoje szanse na uzyskanie finansowania, gdy będzie ono potrzebne.

- Ochrona przed kradzieżą tożsamości i wyłudzeniami: Dzięki Alertom BIK i regularnym przeglądom raportów, masz wgląd w to, czy ktoś nie próbuje zaciągnąć kredytu na Twoje dane. To skuteczna tarcza przed nieuczciwymi działaniami i kosztownymi konsekwencjami kradzieży tożsamości.