Zastanawiasz się, jak sprawdzić swoją historię kredytową w Biurze Informacji Kredytowej (BIK)? Ten praktyczny poradnik krok po kroku pokaże Ci, jak to zrobić. Regularna kontrola tych danych jest kluczowa dla Twojego zdrowia finansowego i znacząco zwiększa szanse na uzyskanie korzystnego kredytu w przyszłości.

Swoją historię kredytową w BIK sprawdzisz online oto co musisz wiedzieć

- Możesz to zrobić przez internet, zakładając konto na oficjalnym portalu BIK.

- Proces wymaga potwierdzenia tożsamości, np. za pomocą przelewu weryfikacyjnego lub aplikacji mObywatel.

- Raz na 6 miesięcy przysługuje Ci bezpłatna "Kopia danych" (bez oceny punktowej).

- Pełny, płatny Raport BIK (koszt ok. 54-59 zł) zawiera m.in. ocenę punktową (scoring) i jest dostępny od ręki.

- Samodzielne sprawdzanie BIK nie obniża Twojej wiarygodności kredytowej.

Dlaczego warto regularnie sprawdzać swoją historię w BIK?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia dane o wszystkich Twoich zobowiązaniach finansowych zarówno tych spłacanych terminowo, jak i tych, z którymi miałeś problemy. BIK przechowuje informacje o kredytach bankowych, pożyczkach z firm pozabankowych, a nawet o limitach na kartach kredytowych czy debetach na koncie. Celem BIK jest stworzenie kompleksowego obrazu Twojej wiarygodności finansowej dla instytucji udzielających finansowania.

Wbrew obiegowej opinii, sama obecność w BIK nie jest niczym negatywnym. Wręcz przeciwnie, posiadanie historii kredytowej, zwłaszcza tej pozytywnej, czyli terminowo spłacanych zobowiązań, jest bardzo cenne. To właśnie dzięki niej banki i firmy pożyczkowe mogą ocenić Twoją odpowiedzialność finansową i podjąć decyzję o przyznaniu Ci kolejnego kredytu.

Banki i inne instytucje finansowe sprawdzają BIK przy każdym wniosku o kredyt czy pożyczkę. Regularne monitorowanie własnego raportu pozwala Ci być świadomym swojej sytuacji, wykryć ewentualne błędy, a także zrozumieć, co możesz poprawić, aby zwiększyć swoje szanse na uzyskanie finansowania w przyszłości.

Jak sprawdzić historię w BIK? Instrukcja krok po kroku

Sprawdzenie swojej historii kredytowej w BIK jest dziś prostsze niż kiedykolwiek, dzięki możliwościom online. Oto szczegółowa instrukcja, która przeprowadzi Cię przez cały proces:

- Załóż konto na portalu BIK: Wejdź na oficjalną stronę internetową Biura Informacji Kredytowej (bik.pl) i poszukaj opcji rejestracji. Będziesz musiał podać swoje podstawowe dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail oraz numer telefonu.

- Uzupełnij dane i wybierz pakiet: Po wstępnej rejestracji zostaniesz poproszony o uzupełnienie bardziej szczegółowych informacji. Na tym etapie możesz również zdecydować, czy chcesz pobrać jednorazowy raport, czy może interesuje Cię jeden z pakietów rocznych, oferujących dodatkowe usługi, takie jak Alerty BIK.

-

Zweryfikuj swoją tożsamość: To kluczowy etap, który gwarantuje bezpieczeństwo Twoich danych. BIK musi mieć pewność, że to Ty próbujesz uzyskać dostęp do swojej historii. Najpopularniejsze metody weryfikacji to:

- Przelew weryfikacyjny: Wykonaj przelew na symboliczną kwotę (zazwyczaj 1 zł) ze swojego konta bankowego. Ważne, aby dane nadawcy przelewu (imię i nazwisko) były identyczne z tymi, które podałeś podczas rejestracji.

- Aplikacja mObywatel: Jeśli korzystasz z aplikacji mObywatel, możesz szybko i bezpiecznie potwierdzić swoją tożsamość za jej pośrednictwem.

- Pobierz raport BIK: Po pomyślnej weryfikacji i opłaceniu wybranego raportu (jeśli wybrałeś płatną opcję), raport będzie dostępny do pobrania niemal natychmiast. Znajdziesz go w sekcji "Moje raporty" na swoim koncie BIK. Możesz go zapisać na dysku komputera lub wydrukować.

Raport BIK płatny czy darmowy? Poznaj kluczowe różnice

W BIK masz dwie główne możliwości uzyskania dostępu do swoich danych płatny Raport BIK oraz bezpłatną Kopię Danych. Wybór zależy od tego, jak szczegółowych informacji potrzebujesz i jak szybko chcesz je otrzymać. Ja zawsze rekomenduję płatny raport, jeśli zależy Ci na pełnym obrazie Twojej sytuacji.

| Płatny Raport BIK | Bezpłatna Kopia Danych |

|---|---|

| Cena: Około 54-59 zł za pojedynczy raport. Dostępne są również pakiety roczne. | Cena: Bezpłatna. Przysługuje raz na 6 miesięcy na mocy przepisów RODO. |

| Dostępność: Dostępny od ręki, natychmiast po opłaceniu i weryfikacji. | Dostępność: Czas oczekiwania może być dłuższy, zazwyczaj do 30 dni od złożenia wniosku. |

| Zawartość (scoring): Zawiera kompleksową ocenę punktową (scoring BIK), która jest kluczowa dla banków. | Zawartość (scoring): Nie zawiera oceny punktowej (scoringu). To podstawowy dokument z danymi o zobowiązaniach. |

| Czas oczekiwania: Natychmiastowy dostęp. | Czas oczekiwania: Do 30 dni. |

Warto również wspomnieć o Alertach BIK, które są częścią pakietów rocznych. To usługa, która powiadamia Cię SMS-em lub e-mailem o każdej próbie sprawdzenia Twojej historii kredytowej przez bank lub firmę pożyczkową, a także o opóźnieniach w spłacie Twoich zobowiązań. To doskonałe narzędzie do bieżącego monitorowania swojej sytuacji i ochrony przed próbami wyłudzenia kredytu.

Jak czytać raport BIK? Wyjaśniamy kluczowe sekcje

Raport BIK, zwłaszcza ten płatny, jest dokumentem bardzo szczegółowym. Aby w pełni go zrozumieć i wykorzystać, musisz wiedzieć, na co zwrócić uwagę w poszczególnych sekcjach. Jako ekspert, zawsze radzę dokładnie przeanalizować każdą z nich.

Dane osobowe

Na początku raportu znajdziesz swoje podstawowe dane osobowe: imię, nazwisko, PESEL, adres. Upewnij się, że wszystkie te informacje są poprawne i aktualne. Błędy w danych mogą prowadzić do problemów z identyfikacją i przetwarzaniem wniosków kredytowych.

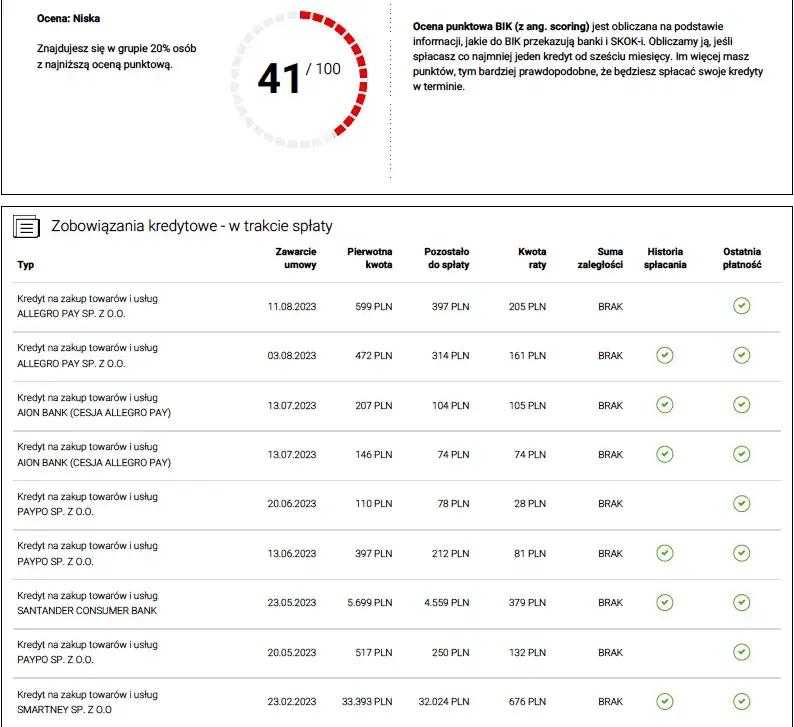

Historia zobowiązań

To serce Twojego raportu. W tej sekcji znajdziesz szczegółowe informacje o wszystkich Twoich kredytach i pożyczkach zarówno tych aktywnych, które wciąż spłacasz, jak i tych już zamkniętych. Zwróć uwagę na:

- Rodzaj zobowiązania: Czy to kredyt gotówkowy, hipoteczny, karta kredytowa, a może pożyczka pozabankowa?

- Kwota i data zawarcia: Jaką kwotę pożyczyłeś i kiedy?

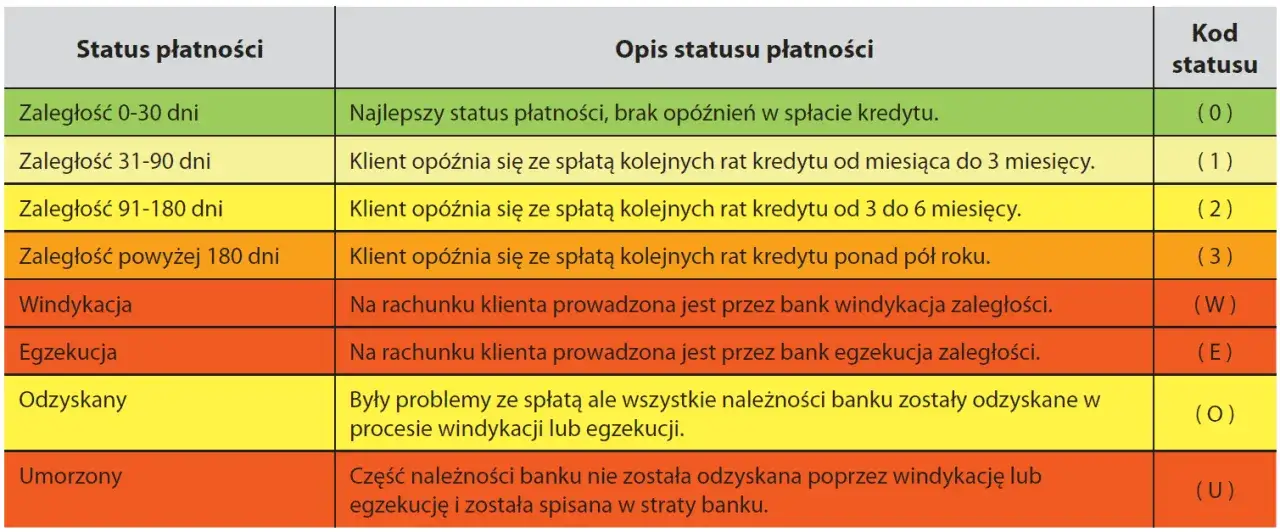

- Terminowość spłat: To najważniejszy element! Zobaczysz tu, czy raty były spłacane na czas, czy występowały opóźnienia, i jak długie one były. Opóźnienia są oznaczane odpowiednimi symbolami i stanowią czerwone światło dla banków.

- Status zobowiązania: Czy kredyt jest aktywny, czy już spłacony?

Dokładnie sprawdź każdą pozycję. Czy na liście nie ma zobowiązań, o których nie masz pojęcia? Czy wszystkie spłaty są odnotowane prawidłowo?

Wskaźnik ogólnej kondycji finansowej

Ta sekcja przedstawia uproszczoną ocenę Twojej sytuacji płatniczej. Może ona zawierać również informacje z BIG InfoMonitor, czyli dane o ewentualnych zaległościach pozakredytowych, takich jak niezapłacone rachunki za telefon, prąd czy czynsz. Negatywne wpisy w BIG InfoMonitor mogą znacząco obniżyć Twoją wiarygodność, nawet jeśli terminowo spłacasz kredyty.

Co to jest scoring BIK i jak wpływa na Twoją zdolność kredytową?

Scoring BIK, czyli ocena punktowa, to jeden z najważniejszych elementów Raportu BIK. Jest to wskaźnik Twojej wiarygodności kredytowej, przedstawiony w skali od 0 do 100 punktów. Im wyższy wynik, tym lepiej. Banki interpretują go jako prawdopodobieństwo, z jakim spłacisz swoje przyszłe zobowiązania. Wysoki scoring to zielone światło dla kredytodawców, niski sygnał ostrzegawczy.

| Co podnosi Twój scoring? | Co obniża Twój scoring? |

|---|---|

| Terminowa spłata wszystkich zobowiązań (kredytów, pożyczek, kart kredytowych). | Opóźnienia w spłacie rat (nawet krótkie). |

| Posiadanie aktywnej, pozytywnej historii kredytowej przez dłuższy czas. | Brak historii kredytowej (dla banku jesteś "nieznaną kartą"). |

| Korzystanie z różnych produktów kredytowych i ich odpowiedzialna spłata (np. kredyt gotówkowy, hipoteczny, karta). | Zbyt wiele aktywnych zobowiązań jednocześnie, zwłaszcza o wysokich kwotach. |

| Utrzymywanie niskiego stopnia wykorzystania limitów na kartach kredytowych i w debetach. | Częste składanie wielu zapytań kredytowych w krótkim czasie (może sugerować desperację finansową). |

Ważne jest, abyś wiedział, że samodzielne sprawdzanie własnego raportu BIK nie ma żadnego negatywnego wpływu na Twój scoring. Banki widzą tylko zapytania o kredyt, a nie Twoje osobiste sprawdzenia. Możesz więc spokojnie monitorować swoją sytuację bez obaw o obniżenie oceny.

Znalazłeś błędy lub negatywne wpisy w BIK? Zobacz, co możesz zrobić

Zdarza się, że w raporcie BIK znajdziesz błędy lub niekorzystne wpisy, które nie odzwierciedlają rzeczywistości. Nie panikuj masz możliwości działania. Oto, co możesz zrobić:

- Złóż wniosek o korektę danych: Jeśli zauważysz błąd (np. błędną kwotę zobowiązania, nieprawidłową datę spłaty), skontaktuj się bezpośrednio z instytucją, która przekazała te dane do BIK (bankiem lub firmą pożyczkową). To ona jest odpowiedzialna za ich poprawność. Złóż pisemny wniosek o korektę, a instytucja ma obowiązek go rozpatrzyć i w razie potrzeby poprawić dane.

- Cofnij zgodę na przetwarzanie danych o spłaconym zobowiązaniu: Jeśli spłaciłeś kredyt z opóźnieniami, a od jego całkowitej spłaty minęło już trochę czasu, możesz cofnąć zgodę na przetwarzanie tych danych przez BIK. Zgodnie z prawem, po spłacie zobowiązania z opóźnieniem powyżej 60 dni, dane mogą być przetwarzane przez 5 lat, ale tylko za Twoją zgodą. Cofnięcie zgody spowoduje usunięcie tych informacji z Twojej historii. Pamiętaj jednak, że dotyczy to tylko zobowiązań spłaconych.

- Skorzystaj z usługi "czyszczenia BIK": To potoczne określenie na proces korygowania lub usuwania niekorzystnych danych z BIK. Często obejmuje on złożenie wniosków o korektę, cofnięcie zgód na przetwarzanie danych, a także negocjacje z wierzycielami w celu usunięcia przeterminowanych wpisów. Jeśli czujesz się zagubiony, możesz skorzystać z pomocy firm specjalizujących się w "czyszczeniu BIK", które pomogą Ci przejść przez ten proces.