Fundusz inwestycyjny to nic innego jak forma zbiorowego lokowania kapitału, w której wiele osób łączy swoje środki, aby inwestować je wspólnie. Całością zarządza profesjonalne Towarzystwo Funduszy Inwestycyjnych (TFI). Zrozumienie podstaw działania funduszy jest kluczowe dla każdego, kto chce świadomie rozpocząć swoją przygodę z inwestowaniem, nawet dysponując niewielkimi kwotami, i czerpać korzyści z dywersyfikacji oraz profesjonalnego zarządzania.

- Fundusz inwestycyjny to forma zbiorowego lokowania kapitału, zarządzana przez Towarzystwo Funduszy Inwestycyjnych (TFI).

- Umożliwia inwestowanie w różnorodne aktywa (akcje, obligacje) nawet z niewielkimi kwotami, zapewniając dywersyfikację i profesjonalne zarządzanie.

- Wyróżnia się różne typy funduszy, np. otwarte (FIO) i zamknięte (FIZ), a także akcyjne, obligacji czy mieszane, różniące się ryzykiem i potencjałem zysku.

- Inwestowanie w fundusze zawsze wiąże się z ryzykiem utraty kapitału, a historyczne wyniki nie gwarantują przyszłych zysków.

- Działalność funduszy i TFI jest nadzorowana przez Komisję Nadzoru Finansowego (KNF), a majątek funduszu jest prawnie oddzielony od TFI.

Fundusz inwestycyjny prosty sposób na profesjonalne inwestowanie kapitału

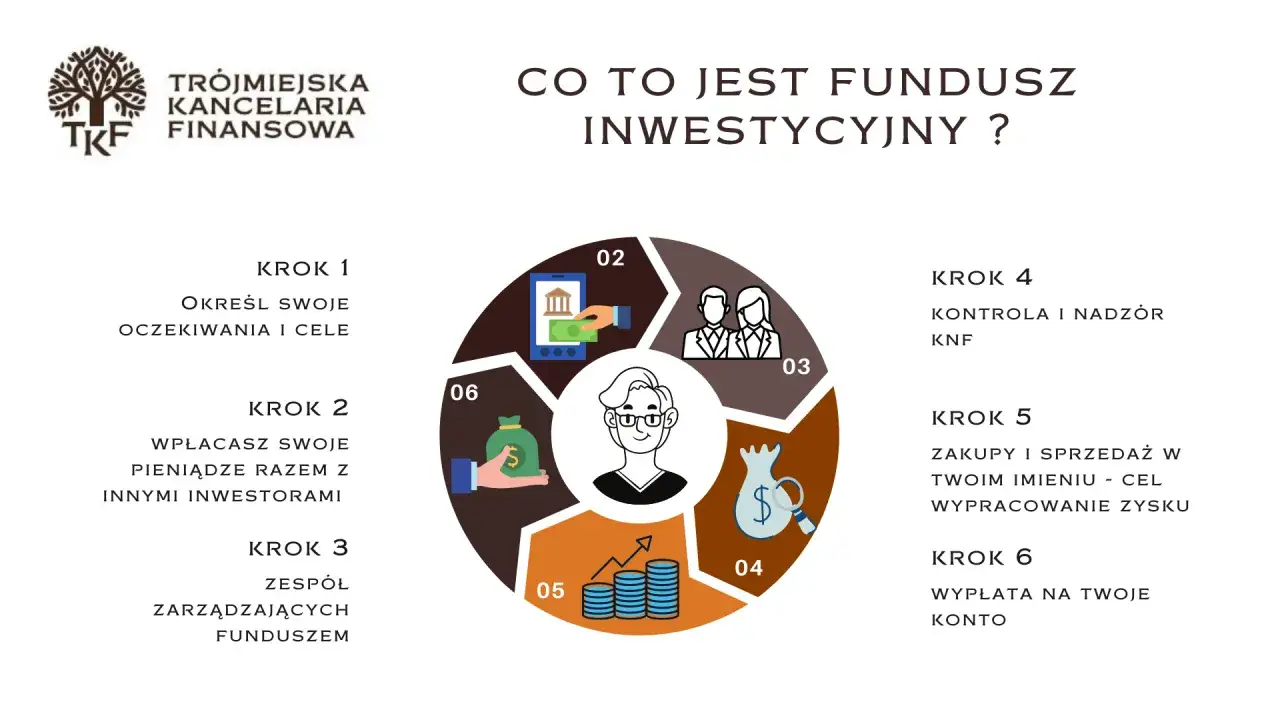

Fundusz inwestycyjny, w najprostszym ujęciu, to forma zbiorowego lokowania pieniędzy. Polega na tym, że wielu inwestorów uczestników funduszu wpłaca swoje środki, które następnie są wspólnie inwestowane. Zarządzaniem tym kapitałem zajmują się wyspecjalizowani profesjonaliści z Towarzystwa Funduszy Inwestycyjnych (TFI). Ich zadaniem jest lokowanie zgromadzonych pieniędzy w różnorodne instrumenty finansowe, takie jak akcje, obligacje czy instrumenty rynku pieniężnego, zgodnie z określoną polityką inwestycyjną funduszu. Dzięki temu nawet z niewielkimi kwotami można uzyskać dostęp do szerokiej gamy rynków i aktywów.

Zastanawiasz się, jak to działa w praktyce? Mechanizm funkcjonowania funduszu inwestycyjnego można przedstawić w trzech prostych krokach:

- Wpłata środków przez inwestora: Jako inwestor wpłacasz określoną kwotę do wybranego funduszu. W zamian za to nabywasz tzw. jednostki uczestnictwa (w przypadku funduszy otwartych) lub certyfikaty inwestycyjne (w funduszach zamkniętych). Wartość tych jednostek czy certyfikatów odzwierciedla Twoje proporcjonalne prawo do majątku funduszu.

- Zarządzanie kapitałem przez TFI: Zebrane od wszystkich uczestników środki trafiają do Towarzystwa Funduszy Inwestycyjnych. To właśnie TFI, zatrudniające doświadczonych zarządzających, analityków i doradców, podejmuje decyzje inwestycyjne. Ich celem jest pomnażanie kapitału funduszu poprzez lokowanie go w wybrane aktywa.

- Lokowanie w różnorodne instrumenty finansowe: TFI inwestuje zgromadzony kapitał w szeroki wachlarz instrumentów finansowych. Może to być zakup akcji spółek giełdowych, obligacji skarbowych lub korporacyjnych, a także innych produktów, takich jak nieruchomości czy surowce, w zależności od strategii danego funduszu. Wartość Twoich jednostek uczestnictwa zmienia się codziennie, odzwierciedlając wyniki tych inwestycji.

Rola TFI w tym procesie jest nie do przecenienia. To właśnie ono odpowiada za profesjonalne zarządzanie portfelem, analizę rynku i podejmowanie decyzji inwestycyjnych. Co więcej, działalność TFI i samych funduszy w Polsce jest ściśle regulowana Ustawą o funduszach inwestycyjnych i nadzorowana przez Komisję Nadzoru Finansowego (KNF). To kluczowy element bezpieczeństwa. KNF dba o to, aby fundusze działały zgodnie z prawem i w interesie inwestorów. Dodatkowo, co niezwykle ważne, majątek funduszu jest prawnie oddzielony od majątku TFI. Oznacza to, że nawet w przypadku ewentualnego bankructwa towarzystwa, Twoje środki zainwestowane w funduszu są bezpieczne i nie podlegają zajęciu przez wierzycieli TFI. To moim zdaniem jeden z najważniejszych aspektów, który buduje zaufanie do tej formy inwestowania.

Poznaj kluczowe rodzaje funduszy inwestycyjnych

Świat funduszy inwestycyjnych jest bardzo zróżnicowany. Aby świadomie podjąć decyzję, warto poznać podstawowe typy, które różnią się formą prawną, zasadami uczestnictwa oraz strategią inwestycyjną.

Fundusze otwarte (FIO) a fundusze zamknięte (FIZ)

Kluczowy podział funduszy dotyczy ich formy prawnej i zasad dostępu do środków. Poniższa tabela przedstawia główne różnice między Funduszami Inwestycyjnymi Otwartymi (FIO) a Funduszami Inwestycyjnymi Zamkniętymi (FIZ).

| Cecha | FIO (Fundusz Inwestycyjny Otwarty) | FIZ (Fundusz Inwestycyjny Zamknięty) |

|---|---|---|

| Forma prawna | Najpopularniejsza forma, emituje jednostki uczestnictwa, które nie są papierami wartościowymi. | Emituje certyfikaty inwestycyjne, które są papierami wartościowymi. |

| Zasady uczestnictwa (dostępność środków) | Można do nich przystąpić i wycofać środki w dowolnym momencie (zazwyczaj codziennie). | Liczba certyfikatów jest ograniczona. Nabycie i zbycie możliwe w określonych okresach (subskrypcje, wykupy) lub na rynku wtórnym. |

| Nabywanie i zbywanie jednostek/certyfikatów | Jednostki uczestnictwa są nabywane i zbywane po cenie wyliczanej na koniec każdego dnia roboczego. | Certyfikaty inwestycyjne mogą być notowane na giełdzie, co umożliwia ich sprzedaż innym inwestorom. Wycena odbywa się rzadziej (np. raz w tygodniu/miesiącu). |

Jak widać, kluczową różnicą jest płynność i dostępność środków. FIO dają znacznie większą elastyczność w dostępie do kapitału, podczas gdy FIZ są bardziej "zamknięte" i wymagają dłuższego horyzontu inwestycyjnego, oferując często większą swobodę w polityce inwestycyjnej.

Fundusze akcyjne, obligacyjne i mieszane

Oprócz podziału na FIO i FIZ, fundusze klasyfikuje się również ze względu na politykę inwestycyjną, czyli rodzaj aktywów, w które lokują kapitał. To właśnie ten podział w dużej mierze decyduje o poziomie ryzyka i potencjalnym zysku.

- Fundusze akcyjne: Jak sama nazwa wskazuje, inwestują głównie w akcje spółek notowanych na giełdzie. Cechują się najwyższym potencjałem zysku, ale jednocześnie wiążą się z najwyższym ryzykiem. Ich wartość może mocno wahać się w zależności od koniunktury na rynkach kapitałowych. Są przeznaczone dla inwestorów gotowych na większe ryzyko w zamian za szansę na ponadprzeciętne zyski w długim terminie.

- Fundusze obligacji (dłużne): Lokują środki w papiery dłużne, czyli obligacje skarbowe (emitowane przez państwo) oraz obligacje korporacyjne (emitowane przez firmy). Uważane są za bezpieczniejsze od funduszy akcyjnych, oferując niższe, ale bardziej stabilne zyski. Ryzyko jest tu niższe, choć nadal istnieje (np. ryzyko stopy procentowej czy ryzyko kredytowe emitenta).

- Fundusze mieszane: To swego rodzaju kompromis. Inwestują zarówno w akcje, jak i w obligacje, starając się zrównoważyć potencjalny zysk z ryzykiem. W zależności od proporcji akcji do obligacji, wyróżniamy fundusze zrównoważone (zbliżone proporcje) czy stabilnego wzrostu (większy udział obligacji). Są dobrym wyborem dla tych, którzy szukają umiarkowanego ryzyka i stabilniejszego wzrostu wartości inwestycji.

Warto również wspomnieć o funduszach rynku pieniężnego. Są to najbezpieczniejsze typy funduszy, które inwestują w krótkoterminowe, bardzo płynne instrumenty dłużne, takie jak bony skarbowe, krótkoterminowe obligacje czy depozyty bankowe. Ich celem jest przede wszystkim ochrona kapitału i generowanie zysków zbliżonych do oprocentowania lokat bankowych, ale z zachowaniem większej płynności. Ryzyko w ich przypadku jest minimalne, choć oczywiście nie zerowe.

Największe zalety wspólnego inwestowania w fundusze

Inwestowanie w fundusze ma wiele zalet, szczególnie dla osób początkujących. Z mojego doświadczenia wynika, że trzy główne korzyści to dywersyfikacja, profesjonalne zarządzanie i niski próg wejścia. To właśnie te elementy sprawiają, że fundusze są tak popularne.Jedną z najważniejszych korzyści jest dywersyfikacja ryzyka. Fundusze inwestycyjne lokują powierzone im środki w szeroki wachlarz różnych instrumentów finansowych akcji wielu spółek, obligacji różnych emitentów, a często także w różne sektory gospodarki czy regiony geograficzne. Dzięki temu, jeśli jedna z inwestycji okaże się mniej trafiona, jej negatywny wpływ na cały portfel jest znacznie ograniczony. To klasyczna zasada "nie wkładaj wszystkich jajek do jednego koszyka", która w funduszach jest realizowana automatycznie i na dużą skalę, co znacząco zmniejsza ogólne ryzyko inwestycyjne.

Kolejną, nie mniej istotną zaletą jest profesjonalne zarządzanie środkami. Za Twoje pieniądze odpowiadają eksperci z TFI doświadczeni zarządzający, analitycy i doradcy. Posiadają oni nie tylko rozległą wiedzę o rynkach finansowych, ale także dostęp do zaawansowanych narzędzi analitycznych i informacji, które dla indywidualnego inwestora są często niedostępne. Ich zadaniem jest monitorowanie rynku, podejmowanie decyzji inwestycyjnych i optymalizacja portfela, co znacząco zwiększa szanse na osiągnięcie zysku, bez konieczności poświęcania własnego czasu i energii na ciągłą analizę.Fundusze inwestycyjne wyróżnia również niski próg wejścia. W przeciwieństwie do bezpośredniego zakupu akcji czy obligacji, gdzie często wymagane są większe kwoty, inwestowanie w fundusze można rozpocząć już od naprawdę niewielkich sum. Wiele towarzystw oferuje możliwość nabycia jednostek uczestnictwa za 100-200 zł, a nawet mniej. To sprawia, że fundusze są dostępne dla szerokiego grona inwestorów, w tym dla tych, którzy dopiero zaczynają budować swój kapitał.

Warto także wspomnieć o płynności inwestycji. W przypadku Funduszy Inwestycyjnych Otwartych (FIO), inwestor może w zasadzie w dowolnym momencie złożyć zlecenie odkupienia jednostek uczestnictwa, a pieniądze zazwyczaj trafiają na jego konto w ciągu kilku dni roboczych. To duża zaleta, dająca elastyczność w zarządzaniu kapitałem. Fundusze Inwestycyjne Zamknięte (FIZ) oferują nieco inną płynność certyfikaty inwestycyjne mogą być notowane na giełdzie, co pozwala na ich sprzedaż, ale nie zawsze w każdym momencie i po dowolnej cenie. Zawsze jednak masz możliwość odzyskania swoich środków, choć czas realizacji może się różnić w zależności od typu funduszu.

Jakie ryzyko wiąże się z inwestowaniem w fundusze?

Chociaż fundusze inwestycyjne oferują wiele korzyści, nie można zapominać, że każda inwestycja wiąże się z ryzykiem. Moim zdaniem, kluczowe jest świadome podejście do tego aspektu, zwłaszcza dla początkujących inwestorów.

Najważniejszym jest ryzyko rynkowe. Wartość jednostek uczestnictwa funduszu jest bezpośrednio zależna od wyników inwestycji, które z kolei są kształtowane przez sytuację na rynkach finansowych. Spadki na giełdzie, zmiany stóp procentowych czy niekorzystne trendy gospodarcze mogą spowodować, że wartość Twojej inwestycji spadnie, a Ty odzyskasz mniej pieniędzy, niż wpłaciłeś. To ryzyko jest szczególnie widoczne w funduszach akcyjnych, ale dotyczy w różnym stopniu wszystkich typów funduszy.

Aby pomóc inwestorom w ocenie poziomu ryzyka, fundusze udostępniają dwa kluczowe narzędzia: wskaźnik SRRI (Syntetyczny Wskaźnik Ryzyka i Zysku) oraz dokument KID (Kluczowe Informacje dla Inwestorów). SRRI to skala od 1 (najniższe ryzyko) do 7 (najwyższe ryzyko), która w prosty sposób obrazuje zmienność wyników funduszu. Dokument KID natomiast to kilkustronicowy, standaryzowany dokument, który każdy fundusz musi udostępnić. Znajdziesz w nim najważniejsze informacje o celu inwestycyjnym, polityce inwestycyjnej, profilu ryzyka, historycznych wynikach oraz wszystkich kosztach związanych z inwestowaniem. Zawsze zachęcam do dokładnego zapoznania się z tymi dokumentami przed podjęciem decyzji.

Na koniec, chciałbym podkreślić złotą zasadę inwestowania, którą każdy początkujący powinien wziąć sobie do serca:

Historyczne wyniki nie gwarantują zysków w przyszłości.

To zdanie, choć często powtarzane, jest absolutnie kluczowe. Wyniki osiągnięte przez fundusz w przeszłości, nawet jeśli były bardzo dobre, nie dają żadnej gwarancji, że podobne zyski zostaną osiągnięte w przyszłości. Rynek finansowy jest dynamiczny i zmienny, dlatego zawsze istnieje ryzyko utraty części lub całości zainwestowanego kapitału.

Ile kosztuje inwestowanie w fundusze? Prześwietlamy opłaty

Inwestowanie w fundusze, jak każda usługa finansowa, wiąże się z pewnymi kosztami. Zrozumienie, jakie opłaty są pobierane i jak wpływają na ostateczny zysk, jest niezwykle ważne dla świadomego inwestora. Moim zdaniem, to jeden z obszarów, na który należy zwrócić szczególną uwagę.

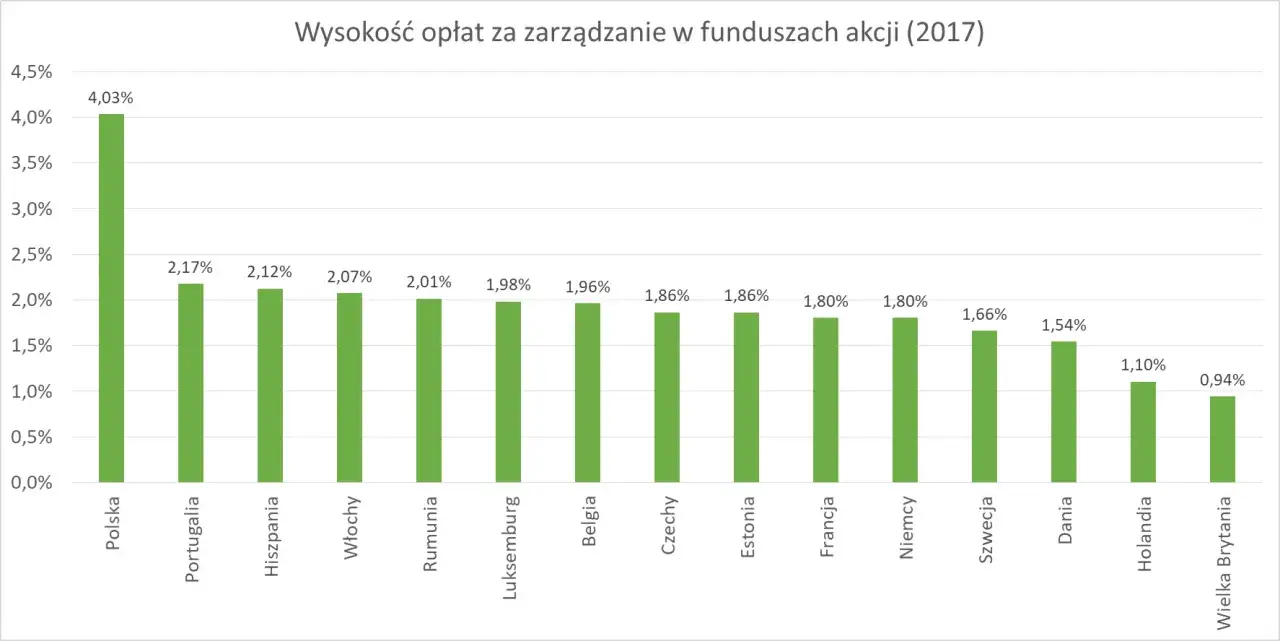

Podstawowym i stałym kosztem jest opłata za zarządzanie. Jest to wynagrodzenie dla Towarzystwa Funduszy Inwestycyjnych za profesjonalne zarządzanie Twoimi środkami. Opłata ta jest naliczana codziennie, proporcjonalnie do wartości aktywów funduszu, i jest już wliczona w codzienną wycenę jednostki uczestnictwa. Oznacza to, że nie widzisz jej jako osobnej transakcji, ale jest ona już odjęta od wartości Twojej inwestycji. W Polsce maksymalna wysokość tej opłaty została ustawowo obniżona i wynosi obecnie 2% rocznie, co moim zdaniem jest pozytywną zmianą dla inwestorów.

Oprócz opłaty za zarządzanie, możesz spotkać się z opłatą dystrybucyjną (manipulacyjną) oraz opłatą umorzeniową. Opłata dystrybucyjna to jednorazowy koszt pobierany przy zakupie jednostek uczestnictwa. Jej wysokość może się różnić w zależności od funduszu i kanału dystrybucji, często wynosi od 0% do kilku procent wpłacanej kwoty. Warto jednak wiedzieć, że wiele platform internetowych, tzw. "supermarketów funduszy", rezygnuje z pobierania opłat dystrybucyjnych, co jest dużą oszczędnością dla inwestora. Opłata umorzeniowa natomiast jest pobierana w momencie wycofania środków z funduszu, ale zazwyczaj dotyczy tylko sytuacji, gdy inwestor wycofuje kapitał zbyt szybko (np. przed upływem roku od wpłaty), co ma na celu zniechęcenie do krótkoterminowych spekulacji.

Jak opłaty wpływają na Twój zysk? Wyobraź sobie, że zainwestowałeś 10 000 zł w fundusz, który w ciągu roku wypracował 5% zysku brutto. Bez opłat Twój zysk wyniósłby 500 zł. Jeśli jednak fundusz pobiera 2% opłaty za zarządzanie, to realny zysk brutto zmniejszy się do około 3% (5% - 2% = 3%), czyli 300 zł. Do tego, jeśli przy zakupie zapłaciłeś np. 2% opłaty dystrybucyjnej (200 zł), to Twój realny zysk netto przed podatkiem będzie jeszcze niższy. Ten prosty przykład pokazuje, jak ważne jest zwracanie uwagi na wysokość opłat, ponieważ mają one bezpośredni wpływ na ostateczny wynik Twojej inwestycji.

Przeczytaj również: Jak wypłacić środki z funduszu? Podatki, opłaty, terminy 2024

Podatki od zysków z funduszy zmiany od 2024 roku

Zyski z funduszy inwestycyjnych, podobnie jak z innych inwestycji kapitałowych, podlegają opodatkowaniu tzw. podatkiem Belki, który wynosi 19%. Dotyczy to wszystkich zysków, które osiągniesz, umarzając jednostki uczestnictwa lub sprzedając certyfikaty inwestycyjne po cenie wyższej niż cena zakupu.

Od 1 stycznia 2024 roku w Polsce zaszły jednak kluczowe zmiany w sposobie rozliczania tego podatku. Do tej pory to Towarzystwo Funduszy Inwestycyjnych automatycznie pobierało podatek przy wypłacie środków. Teraz obowiązek ten spoczywa na inwestorze. Oznacza to, że musisz samodzielnie rozliczyć podatek na formularzu PIT-38, na podstawie informacji PIT-8C, którą otrzymasz od TFI. To istotna zmiana, która wymaga od inwestorów większej świadomości i samodzielności w kwestiach podatkowych.

Nowe przepisy wprowadzają jednak również pewną korzyść dla inwestorów. Od 2024 roku zyskujesz możliwość kompensacji (łączenia) zysków i strat z różnych inwestycji kapitałowych w ramach jednego roku podatkowego. Oznacza to, że jeśli w danym roku osiągnąłeś zysk na funduszach, ale jednocześnie poniosłeś stratę na akcjach, możesz te wyniki ze sobą skompensować, płacąc podatek tylko od łącznego zysku. To moim zdaniem bardzo pozytywna zmiana, która daje większą elastyczność i może realnie zmniejszyć obciążenia podatkowe dla aktywnych inwestorów.

Jak postawić pierwszy krok w inwestowaniu w fundusze?

Jeśli po zapoznaniu się z podstawami funduszy inwestycyjnych czujesz, że to forma inwestowania dla Ciebie, czas na pierwszy krok. Jest kilka miejsc, gdzie możesz nabyć jednostki uczestnictwa:

- Bezpośrednio w TFI: Możesz skontaktować się bezpośrednio z wybranym Towarzystwem Funduszy Inwestycyjnych i tam otworzyć rachunek inwestycyjny. To rozwiązanie daje bezpośredni kontakt z zarządzającym, ale wymaga samodzielnego wyboru funduszy z oferty jednego TFI.

- W banku: Wiele banków oferuje w swoich placówkach i bankowości internetowej dostęp do funduszy inwestycyjnych, często tych zarządzanych przez TFI powiązane z daną grupą bankową. To wygodna opcja dla osób, które cenią sobie obsługę w jednym miejscu.

- W biurze maklerskim: Biura maklerskie, oprócz obsługi transakcji giełdowych, często oferują również dostęp do szerokiej gamy funduszy inwestycyjnych różnych TFI.

- Przez internetowe "supermarkety funduszy": To moim zdaniem jedna z najwygodniejszych i często najkorzystniejszych opcji. Platformy takie jak mBank Fundusze, PKO TFI, czy inne niezależne serwisy agregują oferty wielu TFI w jednym miejscu. Często rezygnują z opłat dystrybucyjnych, co jest dużą oszczędnością dla inwestora, i oferują intuicyjne narzędzia do zarządzania portfelem.

Zanim jednak zdecydujesz się na konkretny fundusz, określ swój cel inwestycyjny i horyzont czasowy. Zastanów się, na co oszczędzasz (np. na emeryturę, na mieszkanie, na edukację dziecka) i jak długo jesteś w stanie utrzymać swoją inwestycję. To kluczowe, aby dobrać fundusz o odpowiednim poziomie ryzyka i potencjalnym zysku, który będzie zgodny z Twoimi indywidualnymi potrzebami i tolerancją na ryzyko. Pamiętaj, świadoma decyzja to podstawa sukcesu w inwestowaniu.