Ten artykuł szczegółowo wyjaśnia, czym jest Otwarty Fundusz Emerytalny (OFE), jak funkcjonuje w polskim systemie emerytalnym i jakie są jego kluczowe cechy. Poznaj zasady działania OFE, wysokość przekazywanej składki, a także fundamentalne różnice, wady i zalety w porównaniu do ZUS, aby podjąć świadomą decyzję dotyczącą Twojej przyszłej emerytury.

OFE to dobrowolny element systemu emerytalnego, który inwestuje część składki na rynku kapitałowym

- OFE to II filar polskiego systemu emerytalnego, gromadzący i inwestujący część składki na przyszłą emeryturę.

- Przystąpienie do OFE jest dobrowolne i możliwe przy pierwszej pracy lub w wyznaczonych "okienkach transferowych" (następne: 1 kwietnia - 31 lipca 2028).

- Część Twojej składki emerytalnej (2,92% z 19,52%) trafia do OFE, reszta na konto i subkonto w ZUS.

- Środki w OFE są inwestowane głównie w akcje, co wiąże się z wahaniami ich wartości, w przeciwieństwie do waloryzacji środków w ZUS.

- Mechanizm "suwaka bezpieczeństwa" chroni oszczędności, stopniowo przenosząc je z OFE do ZUS na 10 lat przed emeryturą.

- Pieniądze zgromadzone w OFE oraz na subkoncie w ZUS podlegają dziedziczeniu po śmierci członka funduszu.

OFE w pigułce: Krótka definicja dla zabieganych

Otwarty Fundusz Emerytalny (OFE) to kluczowy element II filara polskiego systemu emerytalnego, wprowadzony w 1999 roku. Jego głównym celem jest gromadzenie i inwestowanie części Twojej składki emerytalnej na rynku kapitałowym. Ideą jest pomnażanie tych oszczędności, aby w przyszłości zapewnić Ci wyższą emeryturę. W praktyce oznacza to, że Twoje pieniądze są zarządzane przez Powszechne Towarzystwa Emerytalne (PTE), które starają się je efektywnie lokować, głównie w akcje.

Rola OFE w polskim systemie emerytalnym jak to wygląda dzisiaj?

OFE zostały wprowadzone w Polsce w 1999 roku jako odpowiedź na wyzwania demograficzne i potrzebę dywersyfikacji źródeł finansowania przyszłych emerytur. Początkowo ich rola była bardzo znacząca, jednak na przestrzeni lat, zwłaszcza po reformach w 2014 roku, ich funkcjonowanie uległo istotnym zmianom. Obecnie OFE współistnieją z Zakładem Ubezpieczeń Społecznych (ZUS), tworząc dwufilarowy system, gdzie ZUS zarządza I filarem (konto i subkonto) oraz częścią II filara (subkonto), a OFE drugą częścią II filara. Warto zrozumieć, że choć ich rola ewoluowała, nadal stanowią one ważny element, który pozwala na inwestowanie części składki na rynku kapitałowym.

Czy OFE jest obowiązkowe? Kto i kiedy może do niego przystąpić?

To bardzo ważne pytanie, ponieważ wiele osób wciąż nie jest pewnych statusu OFE. Otóż przystąpienie do Otwartego Funduszu Emerytalnego jest dobrowolne. Masz dwie główne okazje, aby podjąć decyzję o członkostwie. Po pierwsze, w ciągu 4 miesięcy od podjęcia pierwszej pracy. Po drugie, w trakcie tzw. "okienek transferowych", które odbywają się cyklicznie co cztery lata. To właśnie w tych okresach możesz zdecydować, czy chcesz, aby część Twojej składki trafiała do OFE, czy też wolisz, aby całość była zapisywana na Twoim koncie i subkoncie w ZUS. Najbliższe takie "okienko" zaplanowane jest na okres od 1 kwietnia do 31 lipca 2028 roku.

Jak działa OFE? Poznaj kluczowe mechanizmy

Zrozumienie, jak funkcjonuje Otwarty Fundusz Emerytalny, jest kluczowe dla świadomego planowania przyszłości. Przyjrzyjmy się zatem, w jaki sposób Twoja składka emerytalna jest dzielona i zarządzana, oraz jakie mechanizmy chronią Twoje oszczędności.

Twoja składka emerytalna pod lupą: Ile pieniędzy trafia do OFE, a ile do ZUS?

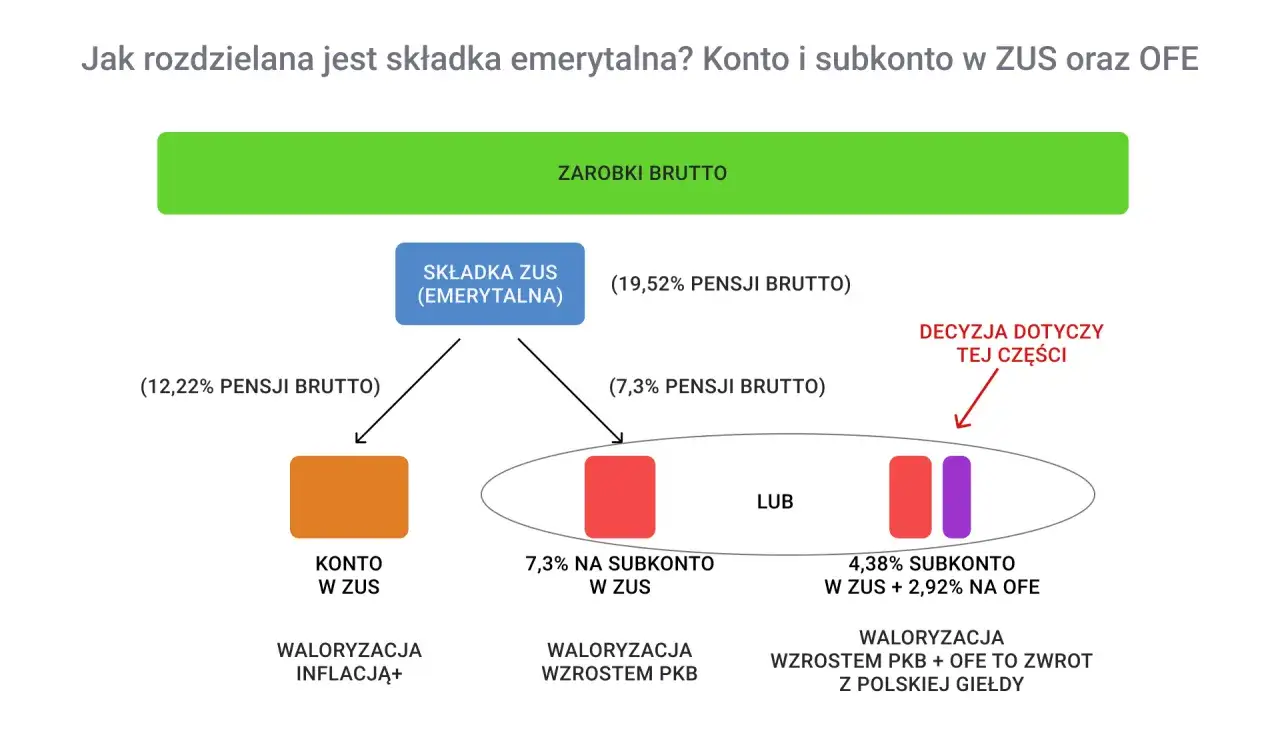

Całkowita składka emerytalna, którą odprowadzasz od swojego wynagrodzenia brutto, wynosi 19,52% podstawy wymiaru. To, jak ta kwota zostanie podzielona, zależy od Twojej decyzji o przystąpieniu do OFE. Oto jak to wygląda w praktyce:

- 12,22% trafia na Twoje konto w ZUS (tzw. I filar). Te środki są ewidencjonowane i waloryzowane przez ZUS.

- Pozostałe 7,3% trafia na Twoje subkonto w ZUS (tzw. II filar), jeśli zdecydujesz się nie oszczędzać w OFE.

- Jeśli jednak zdecydujesz się na OFE, to z tych 7,3% część jest przekazywana do funduszu:

- 4,38% trafia na Twoje subkonto w ZUS (II filar).

- 2,92% trafia do wybranego przez Ciebie Otwartego Funduszu Emerytalnego (II filar).

Jak widać, niezależnie od decyzji, łącznie 19,52% Twojej składki emerytalnej jest ewidencjonowane w systemie, ale rozłożenie jej na ZUS i OFE ma fundamentalne znaczenie dla sposobu zarządzania tymi pieniędzmi.

Na czym polega inwestowanie środków przez OFE? Szanse i ryzyka

Pieniądze zgromadzone w OFE nie leżą bezczynnie. Są one inwestowane przez Powszechne Towarzystwa Emerytalne (PTE) w różnorodne instrumenty finansowe, a głównym celem jest ich pomnażanie. Historycznie, OFE inwestowały przede wszystkim w akcje spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. To oznacza, że wartość Twoich oszczędności w OFE jest bezpośrednio powiązana z koniunkturą na rynku kapitałowym. Taka strategia wiąże się zarówno z szansami, jak i ryzykami:

- Szanse: Potencjalnie wyższe zyski niż w przypadku waloryzacji środków w ZUS, zwłaszcza w długim terminie i przy dobrej koniunkturze rynkowej.

- Ryzyka: Wahania wartości oszczędności, a nawet możliwość strat, jeśli rynek kapitałowy przeżywa spadki. Wartość jednostek uczestnictwa w OFE może się zmieniać z dnia na dzień.

Mechanizm "suwaka bezpieczeństwa": Jak państwo chroni Twoje oszczędności przed emeryturą?

W obliczu ryzyka rynkowego, które niosą ze sobą inwestycje w OFE, państwo wprowadziło mechanizm mający na celu ochronę Twoich oszczędności w kluczowym okresie przed emeryturą. Jest to tzw. "suwak bezpieczeństwa". Działa on automatycznie i ma za zadanie stopniowo wycofać Twoje pieniądze z OFE, zanim osiągniesz wiek emerytalny.

Oto, jak przebiega ten proces:

- Uruchomienie: Mechanizm "suwaka bezpieczeństwa" uruchamia się automatycznie na 10 lat przed osiągnięciem przez Ciebie wieku emerytalnego (obecnie 60 lat dla kobiet i 65 lat dla mężczyzn).

- Działanie: Od tego momentu Twoje środki są stopniowo, comiesięcznie transferowane z OFE na Twoje subkonto w ZUS. Nie jest to jednorazowa operacja, lecz rozłożony w czasie proces.

- Cel: Głównym celem tego mechanizmu jest ochrona zgromadzonych oszczędności przed ryzykiem rynkowym w okresie, gdy nie ma już czasu na odrobienie ewentualnych strat. W momencie osiągnięcia wieku emerytalnego, wszystkie środki z OFE powinny już znajdować się na Twoim subkoncie w ZUS, skąd następnie będą wypłacane w formie emerytury.

To rozwiązanie ma na celu zapewnienie większej stabilności i przewidywalności wysokości przyszłej emerytury, minimalizując wpływ krótkoterminowych wahań rynkowych w decydującym momencie.

OFE czy ZUS? Fundamentalne różnice i co wybrać

Decyzja o tym, czy powierzyć część swojej składki OFE, czy pozostawić ją w całości w ZUS, jest jedną z najważniejszych w kontekście planowania emerytalnego. Aby ją podjąć, musisz zrozumieć fundamentalne różnice między tymi dwoma filarami.

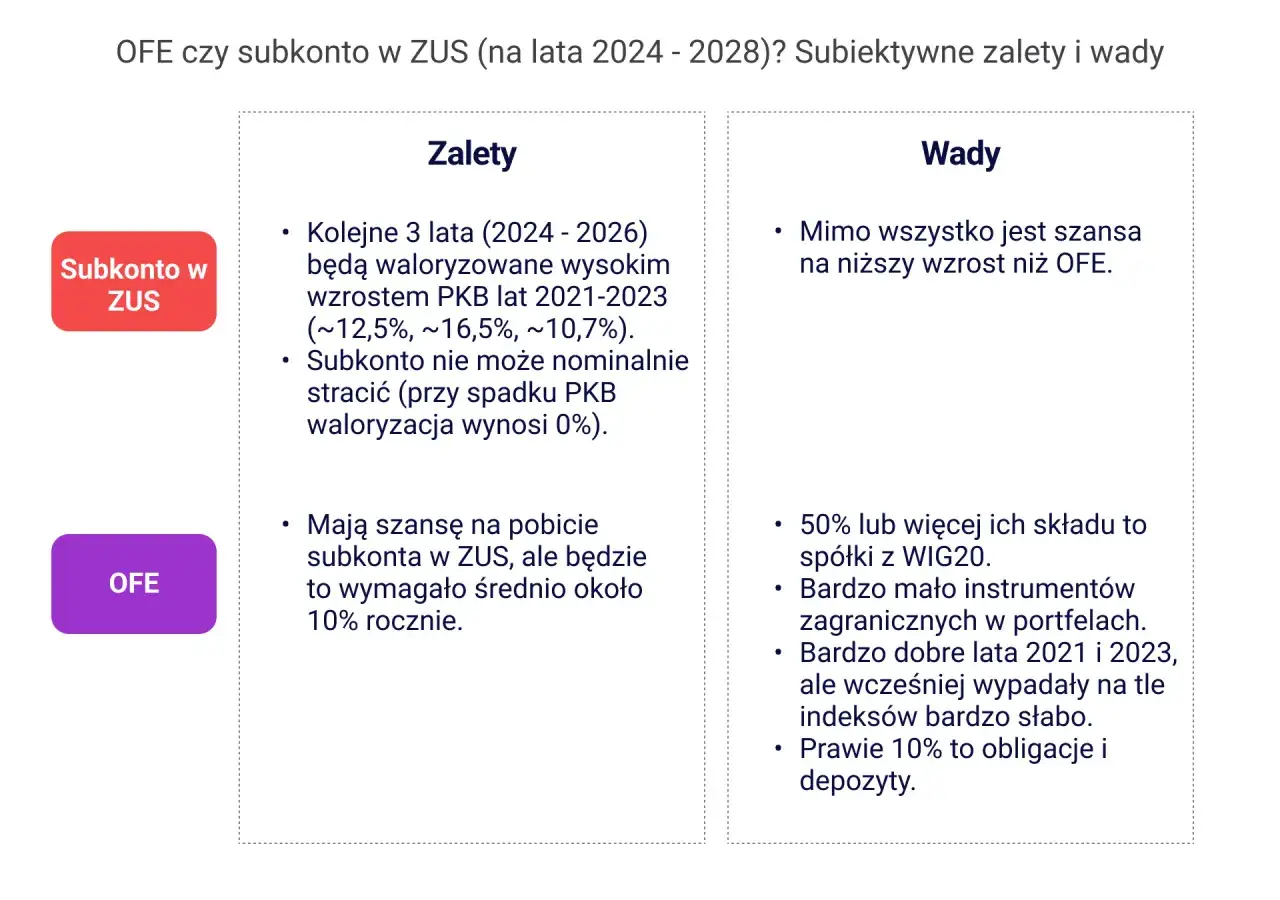

Inwestowanie vs. Waloryzacja: Gdzie Twoje pieniądze mogą zyskać więcej?

Główna różnica między OFE a subkontem w ZUS sprowadza się do sposobu zarządzania Twoimi pieniędzmi. To właśnie ten aspekt definiuje potencjalne zyski i poziom ryzyka.

| Cecha | OFE | Subkonto ZUS |

|---|---|---|

| Sposób zarządzania | Inwestowanie na rynku kapitałowym (głównie akcje) przez Powszechne Towarzystwa Emerytalne (PTE). | Waloryzacja o wskaźnik zależny m.in. od wzrostu PKB i inflacji, ustalany przez ZUS. |

| Potencjalne zyski | Potencjalnie wyższe zyski w długim terminie, jeśli rynek kapitałowy rośnie. | Stabilniejszy, ale zazwyczaj niższy wzrost, zgodny z waloryzacją ZUS. |

| Poziom ryzyka | Wyższe ryzyko, wartość oszczędności podlega wahaniom rynkowym i może maleć. | Niższe ryzyko, środki są gwarantowane przez państwo i podlegają corocznej waloryzacji, bez bezpośredniego wpływu wahań giełdowych. |

Porównanie potencjalnych zysków i poziomu ryzyka w obu filarach

Jak widać w tabeli, inwestowanie w OFE wiąże się z wyższym ryzykiem, ale jednocześnie daje potencjalnie wyższe zyski. Historycznie, w okresach dobrej koniunktury giełdowej, OFE potrafiły osiągać bardzo dobre stopy zwrotu. Jednak w czasach kryzysów, wartość zgromadzonych w nich środków mogła spadać. Z kolei środki na subkoncie w ZUS są waloryzowane, co oznacza, że ich wartość jest stabilniejsza i zazwyczaj rośnie, ale w tempie uzależnionym od wskaźników makroekonomicznych, co zwykle przekłada się na niższy, choć pewniejszy wzrost.

Jako ekspert, zawsze podkreślam, że wybór między OFE a ZUS to w dużej mierze wybór między potencjalnym wzrostem a stabilnością. Młodsze osoby, mające długi horyzont inwestycyjny, mogą być bardziej skłonne do podjęcia większego ryzyka w OFE, licząc na wyższe zyski. Osoby bliżej emerytury często preferują stabilność waloryzacji w ZUS.

Jak podjąć decyzję? Analiza argumentów "za" i "przeciw" pozostaniu w OFE

Podjęcie decyzji o wyborze OFE lub ZUS wymaga przemyślenia własnej sytuacji i preferencji. Oto argumenty, które mogą pomóc w analizie:

Argumenty za pozostaniem w OFE

- Potencjalnie wyższe zyski: Inwestowanie na rynku kapitałowym może przynieść wyższe stopy zwrotu niż waloryzacja w ZUS, zwłaszcza w długim terminie.

- Dywersyfikacja: Część Twoich oszczędności jest zarządzana niezależnie od państwowego systemu, co może zwiększać bezpieczeństwo w przypadku nieprzewidzianych zmian.

- Dziedziczenie: Środki w OFE podlegają dziedziczeniu, co jest istotne dla wielu osób.

- Wiara w rynek kapitałowy: Jeśli wierzysz w rozwój polskiej gospodarki i giełdy, OFE może być atrakcyjną opcją.

Argumenty za pozostaniem w ZUS (subkonto)

- Stabilność i bezpieczeństwo: Środki na subkoncie w ZUS są waloryzowane i gwarantowane przez państwo, co eliminuje ryzyko wahań rynkowych.

- Brak ryzyka strat: Nie ma obawy o spadek wartości oszczędności z powodu dekoniunktury na giełdzie.

- Prostota: Nie musisz śledzić wyników inwestycyjnych ani martwić się o wybór funduszu.

- Dziedziczenie: Środki na subkoncie w ZUS również podlegają dziedziczeniu, na podobnych zasadach jak te z OFE.

Dziedziczenie środków z OFE: Co musisz wiedzieć?

Jedną z najczęściej powtarzanych obaw dotyczących OFE jest mit o przepadaniu zgromadzonych tam środków po śmierci. Czas rozwiać te wątpliwości raz na zawsze.

Czy środki w OFE przepadają? Prawda o dziedziczeniu

Zdecydowanie obalam mit, że środki zgromadzone w Otwartym Funduszu Emerytalnym przepadają po śmierci członka funduszu. To nieprawda. Zarówno pieniądze w OFE, jak i te na subkoncie w ZUS, podlegają dziedziczeniu. Jest to bardzo ważna informacja, która często umyka w publicznej debacie, a ma kluczowe znaczenie dla bezpieczeństwa finansowego Twoich bliskich.

Kto dziedziczy pieniądze z OFE? Rola małżonka, osób uposażonych i spadkobierców

Procedura dziedziczenia środków z OFE i subkonta w ZUS jest ściśle określona. Oto kluczowe zasady:

- Małżonek: Jeśli zmarły członek OFE pozostawał w związku małżeńskim i obowiązywała wspólność majątkowa, połowa środków zgromadzonych w OFE w okresie trwania tej wspólności jest przekazywana na rachunek OFE lub subkonto ZUS małżonka.

- Osoby uposażone: Pozostała część środków (lub całość, jeśli nie było wspólności majątkowej) trafia do osób uposażonych, które zmarły wskazał za życia w OFE. Ważne jest, aby na bieżąco aktualizować listę uposażonych, aby uniknąć problemów w przyszłości.

- Spadkobiercy: W przypadku braku wskazanych osób uposażonych, środki te wchodzą w skład masy spadkowej i są dziedziczone przez spadkobierców ustawowych, zgodnie z przepisami Kodeksu cywilnego.

Jak widać, system jest przemyślany i zapewnia, że Twoje oszczędności nie znikają, lecz są przekazywane dalej.

Jak wygląda procedura wypłaty środków po zmarłym członku OFE?

Procedura wypłaty środków po zmarłym członku OFE jest procesem wieloetapowym, w którym kluczową rolę odgrywa zarówno OFE, jak i ZUS:

- Zawiadomienie OFE: Najpierw należy zgłosić śmierć członka OFE do funduszu.

- Informacja do ZUS: OFE ma obowiązek poinformować ZUS o śmierci swojego członka i o tym, komu przekazać środki.

- Transfer do małżonka: ZUS, po otrzymaniu informacji, dokonuje transferu połowy środków (jeśli istniała wspólność majątkowa) na subkonto ZUS lub rachunek OFE małżonka zmarłego.

- Wypłata dla uposażonych/spadkobierców: Następnie ZUS wypłaca pozostałą część środków (lub całość, jeśli nie było wspólności majątkowej) osobom uposażonym lub spadkobiercom ustawowym.

- ZUS jako ostateczna instytucja: Należy pamiętać, że to ZUS jest ostateczną instytucją, która dokonuje wypłaty środków, nawet jeśli pierwotnie znajdowały się one w OFE.

Subkonto w ZUS a dziedziczenie co warto wiedzieć?

Warto podkreślić, że środki zgromadzone na Twoim subkoncie w ZUS również podlegają dziedziczeniu na bardzo podobnych zasadach jak te z OFE. Oznacza to, że niezależnie od tego, czy zdecydowałeś się na OFE, czy pozostawiłeś całość składki w ZUS, Twoje oszczędności emerytalne nie przepadną, lecz zostaną przekazane Twoim bliskim.

Praktyczny poradnik: Sprawdź stan konta OFE i podejmij świadomą decyzję

Świadome zarządzanie swoją przyszłą emeryturą zaczyna się od wiedzy. Regularne sprawdzanie stanu konta OFE i ZUS to podstawa. Oto, jak możesz to zrobić i co musisz wiedzieć o kolejnych "okienkach transferowych".

Jak sprawdzić, czy należysz do OFE i ile masz zgromadzonych środków?

W dzisiejszych czasach dostęp do informacji o Twoich oszczędnościach emerytalnych jest znacznie łatwiejszy niż kiedyś. Oto kilka sposobów:

- Platforma Usług Elektronicznych (PUE) ZUS: To najwygodniejszy sposób. Po zalogowaniu się na swoje konto PUE ZUS, możesz sprawdzić, czy jesteś członkiem OFE, w którym funduszu masz środki oraz jaka jest ich aktualna wartość (na subkoncie ZUS i w OFE).

- Bezpośredni kontakt z OFE: Jeśli wiesz, do którego OFE należysz, możesz skontaktować się bezpośrednio z danym Powszechnym Towarzystwem Emerytalnym. Fundusze regularnie wysyłają roczne informacje o stanie konta, ale możesz też poprosić o aktualny wyciąg.

- Informacja z ZUS: ZUS co roku wysyła informację o stanie Twojego konta ubezpieczonego, w której zawarte są również dane dotyczące OFE.

Okienko transferowe 2028: Twoja następna szansa na zmianę decyzji

Jak już wspomniałem, możliwość zmiany decyzji o przekazywaniu części składki do OFE lub pozostawieniu jej w całości w ZUS pojawia się cyklicznie. Najbliższe "okienko transferowe" zaplanowane jest na okres od 1 kwietnia do 31 lipca 2028 roku. To kluczowy czas, aby przeanalizować swoją sytuację, ocenić wyniki OFE i ZUS oraz podjąć świadomą decyzję, która najlepiej odpowiada Twoim oczekiwaniom i tolerancji na ryzyko. Nie przegap tej daty!

Czy można zmienić OFE na inne? Zasady transferu środków

Tak, jeśli jesteś członkiem OFE i chcesz zmienić fundusz na inny, masz taką możliwość. Transfer środków między OFE jest możliwy również w trakcie "okienek transferowych". Aby to zrobić, zazwyczaj wystarczy skontaktować się z nowo wybranym Powszechnym Towarzystwem Emerytalnym, które pomoże Ci w dopełnieniu wszelkich formalności. Pamiętaj, że zawsze warto porównać oferty i wyniki różnych funduszy przed podjęciem decyzji o zmianie.

Przyszłość OFE w Polsce: Co czeka II filar?

System emerytalny, w tym rola OFE, jest dynamiczny i podlega zmianom. Zrozumienie jego ewolucji i potencjalnych kierunków rozwoju jest kluczowe dla każdego, kto planuje swoją przyszłość finansową.

Najważniejsze reformy OFE na przestrzeni lat jak zmieniała się ich rola?

Od momentu ich powstania w 1999 roku, Otwarte Fundusze Emerytalne przeszły szereg istotnych reform, które znacząco wpłynęły na ich rolę w polskim systemie. Najważniejsza zmiana nastąpiła w 2014 roku, kiedy to większość obligacji skarbowych z OFE została przeniesiona do ZUS, a strumień nowych składek do OFE został zmniejszony. To właśnie wtedy OFE zaczęły inwestować głównie w akcje, a ich rola stała się bardziej ukierunkowana na rynek kapitałowy. Późniejsze plany, takie jak te z 2019 roku, dotyczące przekształcenia OFE w Indywidualne Konta Emerytalne (IKE) i przeniesienia środków, ostatecznie nie zostały wdrożone. Te reformy pokazują, że system jest elastyczny i dostosowuje się do zmieniających się realiów gospodarczych i demograficznych.

Czy OFE zostanie zlikwidowane? Analiza obecnych trendów i planów

Pytanie o ewentualną likwidację OFE powraca co jakiś czas w debacie publicznej. Na chwilę obecną nie ma konkretnych planów likwidacji OFE. Po reformie z 2014 roku i odrzuceniu propozycji z 2019 roku, fundusze te funkcjonują na zmienionych zasadach, koncentrując się na inwestycjach kapitałowych. Ich rola, choć inna niż pierwotnie zakładano, nadal jest istotna jako element dywersyfikacji oszczędności emerytalnych. Warto jednak pamiętać, że polityka emerytalna może ulegać zmianom, dlatego tak ważne jest śledzenie aktualnych trendów i planów rządu.

Przeczytaj również: ZFŚS: Oblicz dochód brutto na osobę w rodzinie krok po kroku

Jak świadomie planować emeryturę, uwzględniając niepewność systemu?

W obliczu zmieniającego się systemu emerytalnego, świadome planowanie staje się jeszcze ważniejsze. Oto kilka praktycznych wskazówek, które jako Damian Laskowski zawsze polecam:

- Dywersyfikacja oszczędności: Nie polegaj wyłącznie na jednym filarze. Rozważ dodatkowe formy oszczędzania na emeryturę, takie jak IKE, IKZE, PPK czy prywatne inwestycje.

- Śledź zmiany prawne: Bądź na bieżąco z reformami i planami dotyczącymi systemu emerytalnego. Informacje te mają bezpośredni wpływ na Twoje przyszłe świadczenia.

- Korzystaj z "okienek transferowych": Wykorzystuj okresy, w których możesz podjąć decyzję o OFE lub ZUS, aby zrewidować swoje wybory w oparciu o aktualną wiedzę i sytuację.

- Analizuj swoje finanse: Regularnie oceniaj swoją sytuację finansową, tolerancję na ryzyko i długoterminowe cele, aby dostosować strategię oszczędzania.