Decyzja o tym, czy Twoja składka emerytalna trafi do Otwartego Funduszu Emerytalnego (OFE), czy w całości pozostanie w Zakładzie Ubezpieczeń Społecznych (ZUS), to jedna z kluczowych finansowych wyborów, które mają długoterminowy wpływ na Twoją przyszłą emeryturę. Ten artykuł ma za zadanie dostarczyć Ci kompleksowych informacji, abyś mógł podjąć świadomą i najlepszą dla siebie decyzję.

OFE czy ZUS kluczowe różnice, które zadecydują o Twojej emeryturze

- Decyzja dotyczy 2,92% składki emerytalnej, która może trafić do OFE lub pozostać w całości w ZUS.

- Środki w OFE są inwestowane na rynku kapitałowym (potencjał zysku, ale i ryzyko), w ZUS podlegają waloryzacji (stabilność, brak ryzyka straty).

- Kluczową różnicą jest dziedziczenie: środki z OFE i subkonta ZUS są dziedziczone, natomiast z głównego konta ZUS co do zasady nie.

- Mechanizm "suwaka bezpieczeństwa" stopniowo przenosi środki z OFE do ZUS na 10 lat przed emeryturą, chroniąc je przed ryzykiem rynkowym.

- Decyzję można zmienić w tzw. "okienkach transferowych", które odbywają się co 4 lata (następne w 2028 roku).

- Niezależnie od wyboru, świadczenie emerytalne zawsze wypłaca ZUS.

Wybór między OFE a ZUS jest niezwykle ważny, ponieważ dotyczy przyszłości Twoich finansów na emeryturze. Choć na pierwszy rzut oka wydaje się, że to tylko niewielka część składki, jej przeznaczenie ma długoterminowe konsekwencje zarówno dla wysokości Twojego świadczenia, jak i dla możliwości dziedziczenia zgromadzonych środków. To decyzja, która kształtuje drugi filar Twojej emerytury.

Aby w pełni zrozumieć, o czym mówimy, musimy przyjrzeć się podziałowi składki emerytalnej. Całkowita składka emerytalna wynosi 19,52% wynagrodzenia brutto. Z tej kwoty, 12,22% trafia na Twoje główne konto w ZUS (tzw. I filar), które nie podlega dziedziczeniu. Pozostałe 7,3% to właśnie ta część, która stanowi przedmiot wyboru i trafia do II filara. Jeśli zdecydujesz się na OFE, 2,92% z tych 7,3% trafia do wybranego funduszu, a pozostałe 4,38% na Twoje subkonto w ZUS. Jeśli natomiast wybierzesz ZUS, całe 7,3% (czyli 4,38% + 2,92%) zostanie zaksięgowane na Twoim subkoncie w ZUS. W obu przypadkach 12,22% zawsze trafia na główne konto ZUS.

Zatem, precyzując podział składki: w przypadku wyboru OFE, Twoja składka emerytalna dzieli się na 12,22% na konto ZUS (I filar), 4,38% na subkonto ZUS (II filar) oraz 2,92% do wybranego OFE (II filar). Jeżeli zdecydujesz się, aby cała składka pozostała w ZUS, podział wygląda następująco: 12,22% na konto ZUS (I filar) i 7,3% na subkonto ZUS (II filar). Jak widać, kluczowa różnica dotyczy właśnie tych 2,92%.

Jak pomnażane są Twoje pieniądze: waloryzacja ZUS kontra inwestycje OFE

Kiedy mówimy o pomnażaniu środków na emeryturę, musimy zrozumieć dwie różne filozofie. W ZUS środki zgromadzone zarówno na głównym koncie, jak i na subkoncie, podlegają corocznej waloryzacji. Oznacza to, że ich wartość jest korygowana o określony wskaźnik, który ma na celu ochronę przed inflacją i odzwierciedlenie wzrostu gospodarczego. Waloryzacja konta ZUS zależy od inflacji i wzrostu przypisu składek, natomiast waloryzacja subkonta jest powiązana ze średnim nominalnym wzrostem PKB z ostatnich 5 lat. Co ważne, waloryzacja nigdy nie może być ujemna, co zapewnia stabilność i brak ryzyka straty, ale jednocześnie oznacza ograniczony potencjał ponadprzeciętnych zysków.

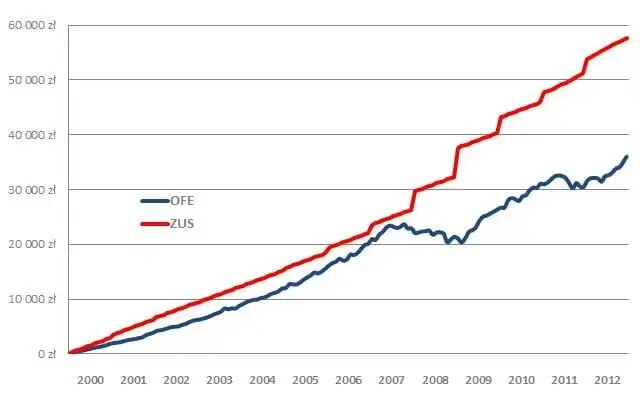

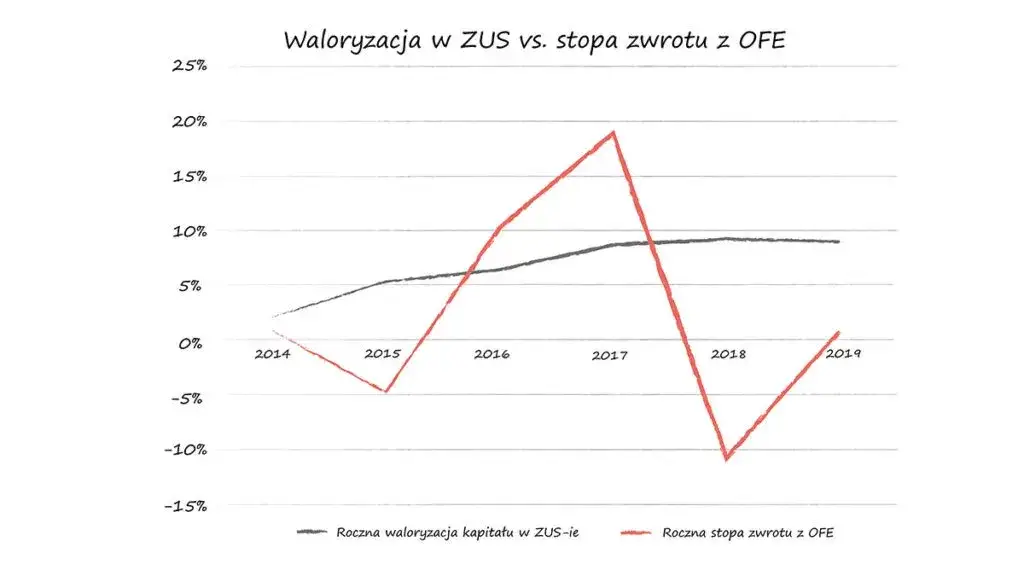

Z kolei Otwarte Fundusze Emerytalne działają na rynku kapitałowym. Oznacza to, że Twoje pieniądze są inwestowane głównie w akcje spółek giełdowych, a także w obligacje i inne instrumenty finansowe. Taki sposób zarządzania środkami wiąże się z potencjałem osiągnięcia wyższych zysków, zwłaszcza w długim horyzoncie czasowym i przy dobrej koniunkturze giełdowej. Niestety, inwestowanie na giełdzie to również ryzyko wartość Twoich środków w OFE może rosnąć, ale może też spadać, w zależności od sytuacji na rynku. To sprawia, że OFE są bardziej dynamiczne, ale i mniej przewidywalne niż ZUS.Historyczne wyniki OFE bywały bardzo zróżnicowane. Na przykład, w 2023 roku OFE odnotowały imponujące stopy zwrotu, sięgające średnio 36,5%. Były to jednak lata sprzyjającej koniunktury giełdowej. W przeszłości zdarzały się również okresy strat. To pokazuje, że wyniki OFE są silnie zależne od rynku i mogą być zmienne. Dla porównania, waloryzacja w ZUS, choć nie oferuje tak spektakularnych wzrostów, jest znacznie bardziej stabilna i przewidywalna. Urząd Komisji Nadzoru Finansowego (KNF) regularnie publikuje raporty, w których możesz sprawdzić aktualne wyniki poszczególnych funduszy i porównać je z waloryzacją ZUS.

Dziedziczenie środków: kluczowa różnica między OFE a ZUS

Jedną z najważniejszych różnic, która często decyduje o wyborze, jest kwestia dziedziczenia zgromadzonych środków. To aspekt, który ma bezpośredni wpływ na bezpieczeństwo finansowe Twoich bliskich po Twojej śmierci.

W ZUS sprawa dziedziczenia jest nieco bardziej złożona. Środki zgromadzone na Twoim głównym koncie (I filar) co do zasady nie podlegają dziedziczeniu. Oznacza to, że po Twojej śmierci te pieniądze nie przechodzą na Twoich spadkobierców. Jest to często pomijana informacja, która może być zaskoczeniem dla wielu osób. Sytuacja wygląda inaczej w przypadku subkonta w ZUS (II filar) środki tam zgromadzone są w pełni dziedziczone. Możesz wskazać osoby uposażone, a jeśli tego nie zrobisz, wchodzą one w skład masy spadkowej.Natomiast środki zgromadzone w Otwartym Funduszu Emerytalnym są w pełni dziedziczone. Jest to jeden z najsilniejszych argumentów przemawiających za wyborem OFE. Podobnie jak w przypadku subkonta ZUS, możesz wskazać osoby uposażone, które otrzymają te pieniądze po Twojej śmierci. Brak wskazania uposażonych oznacza, że środki z OFE również wchodzą w skład spadku i są dzielone zgodnie z prawem spadkowym. Ta pełna dziedziczność daje poczucie bezpieczeństwa i jest ważnym elementem planowania spadkowego.

Suwak bezpieczeństwa i okienka transferowe: mechanizmy zarządzania składką

System emerytalny w Polsce przewiduje mechanizmy, które mają chronić Twoje środki i dawać Ci możliwość zmiany decyzji. Jednym z nich jest tak zwany "suwak bezpieczeństwa".

Mechanizm "suwaka bezpieczeństwa" uruchamia się automatycznie na 10 lat przed osiągnięciem przez Ciebie wieku emerytalnego. Od tego momentu nowe składki przestają trafiać do OFE. Co więcej, środki, które zgromadziłeś w OFE przez lata, są stopniowo, co miesiąc, transferowane na Twoje subkonto w ZUS. Celem tego rozwiązania jest ochrona Twoich oszczędności przed ryzykiem rynkowym tuż przed emeryturą. Dzięki temu, gdy osiągniesz wiek emerytalny, całość Twoich środków z II filara będzie już bezpiecznie zaksięgowana w ZUS, gotowa do wypłaty w ramach świadczenia emerytalnego.

Jeśli zastanawiasz się nad zmianą swojej decyzji, musisz wiedzieć o "okienkach transferowych". To jedyne okresy, kiedy możesz zdecydować, czy Twoja składka emerytalna nadal będzie dzielona między ZUS a OFE, czy też w całości trafi do ZUS. Okienka transferowe odbywają się co 4 lata. Ostatnie miało miejsce od 1 kwietnia do 31 lipca 2024 roku. Następne planowane jest na 2028 rok. To ważny moment, aby ponownie przeanalizować swoją sytuację i podjąć świadomą decyzję.

Osoby, które dopiero rozpoczynają swoją pierwszą pracę i podlegają obowiązkowemu ubezpieczeniu społecznemu, mają 4 miesiące od daty rozpoczęcia pracy na podjęcie decyzji o przystąpieniu do OFE. Jeśli tego nie zrobią, ich składka z II filara automatycznie trafi na subkonto w ZUS.

Jak podjąć świadomą decyzję: OFE czy ZUS?

Podjęcie decyzji, czy wybrać OFE, czy ZUS, wymaga analizy Twojej indywidualnej sytuacji, preferencji i apetytu na ryzyko. Nie ma jednej "słusznej" odpowiedzi, ponieważ najlepsze rozwiązanie zależy od wielu czynników.

Dla osób młodych, które mają przed sobą długi horyzont inwestycyjny (np. 30-40 lat do emerytury), OFE może być atrakcyjną opcją. Długi czas pozwala na zniwelowanie krótkoterminowych wahań rynkowych i daje szansę na osiągnięcie wyższych stóp zwrotu dzięki inwestycjom w akcje. Jeśli masz większy apetyt na ryzyko i wierzysz w potencjał rynku kapitałowego, OFE może pomóc Ci zbudować większy kapitał na emeryturę. Pamiętaj jednak, że to ryzyko zawsze istnieje.

ZUS z kolei może być lepszym wyborem dla osób, które cenią sobie przede wszystkim stabilność, przewidywalność i brak ryzyka rynkowego. Jeśli nie chcesz martwić się o wahania na giełdzie i preferujesz pewność waloryzacji, która nigdy nie jest ujemna, pozostanie w ZUS może zapewnić Ci większy spokój. Jest to również dobra opcja dla tych, którzy nie chcą aktywnie śledzić wyników funduszy emerytalnych.

Bliskość emerytury również ma kluczowe znaczenie. Jeśli do emerytury pozostało Ci mniej niż 10 lat, mechanizm "suwaka bezpieczeństwa" i tak przeniesie Twoje środki z OFE do ZUS. W takiej sytuacji, z uwagi na krótki horyzont inwestycyjny, potencjalne zyski z OFE są już znacznie ograniczone, a ryzyko rynkowe staje się bardziej odczuwalne. Dla osób w tym wieku ZUS jest zazwyczaj bezpieczniejszą i bardziej racjonalną opcją.Przyszłość systemu emerytalnego i OFE

W ostatnich latach wokół OFE narosło wiele dyskusji i spekulacji dotyczących ich przyszłości. Warto zrozumieć kontekst tych zmian i ich potencjalny wpływ na Twoje oszczędności.W przeszłości pojawiały się plany całkowitej likwidacji OFE i przeniesienia zgromadzonych w nich środków na Indywidualne Konta Emerytalne (IKE) lub w całości do ZUS. Te projekty zostały jednak wstrzymane, a obecnie nie ma konkretnych zapowiedzi zmian w funkcjonowaniu Otwartych Funduszy Emerytalnych. Ważnym momentem był wyrok Trybunału Konstytucyjnego z 2015 roku, który orzekł, że środki zgromadzone w OFE mają charakter środków publicznych, a nie prywatnych. To orzeczenie miało wpływ na postrzeganie statusu tych oszczędności.

Warto pamiętać, że system emerytalny jest dynamiczny i może ulegać zmianom. Doświadczenia z przeszłości, takie jak przeniesienie części środków z OFE do ZUS, pokazują, że decyzje polityczne mogą mieć wpływ na zgromadzone kapitały. Chociaż obecnie nie ma planów zmian, zawsze warto być świadomym, że przyszłe reformy mogą wpłynąć na sposób zarządzania Twoimi środkami. Dlatego tak ważne jest, aby regularnie śledzić informacje dotyczące systemu emerytalnego i być gotowym na ewentualne dostosowania.

OFE czy ZUS: tabela porównawcza

| Kryterium | OFE | ZUS (subkonto) |

|---|---|---|

| Sposób pomnażania | Inwestycje na rynku kapitałowym (głównie akcje) | Waloryzacja (powiązana ze średnim nominalnym wzrostem PKB) |

| Ryzyko | Wysokie wartość środków może rosnąć lub spadać | Niskie waloryzacja nigdy nie jest ujemna, stabilność |

| Dziedziczenie | W pełni dziedziczone (możliwość wskazania uposażonych) | W pełni dziedziczone (możliwość wskazania uposażonych) |

| Wpływ "suwaka" | Środki stopniowo transferowane do ZUS na 10 lat przed emeryturą | Brak wpływu środki pozostają na subkoncie |

| Potencjalne zyski/straty | Potencjał wyższych zysków, ale i ryzyko strat | Stabilny, przewidywalny wzrost, brak ryzyka strat |

| Wypłata emerytury | Świadczenie wypłacane przez ZUS | Świadczenie wypłacane przez ZUS |

| Status środków | Środki publiczne (wg. TK) | Środki publiczne |

Kroki do świadomego wyboru

Podjęcie decyzji między OFE a ZUS to poważna sprawa, dlatego zalecam podejście do niej metodycznie:

- Przeanalizuj swoją sytuację życiową i finansową: Zastanów się nad swoim wiekiem, horyzontem czasowym do emerytury, a także nad swoim osobistym apetytem na ryzyko. Czy jesteś gotów na wahania rynkowe w zamian za potencjalnie wyższe zyski?

- Zapoznaj się z raportami KNF: Regularnie publikowane raporty Urzędu Komisji Nadzoru Finansowego (KNF) zawierają szczegółowe informacje o wynikach inwestycyjnych poszczególnych OFE. To cenne źródło danych do porównania ich efektywności.

- Porównaj historyczne stopy zwrotu: Sprawdź, jak OFE radziły sobie w przeszłości w stosunku do waloryzacji subkonta ZUS. Pamiętaj jednak, że wyniki historyczne nie gwarantują przyszłych.

- Zrozum mechanizm "suwaka bezpieczeństwa": Jeśli jesteś blisko emerytury, pamiętaj, że Twoje środki i tak zostaną przeniesione do ZUS, co może wpłynąć na Twoją decyzję.

- Skonsultuj się z doradcą finansowym: Niezależny doradca może pomóc Ci ocenić Twoją indywidualną sytuację i przedstawić spersonalizowane rekomendacje, uwzględniając wszystkie aspekty Twoich finansów.

- Pamiętaj o "okienkach transferowych": Jeśli nie jesteś pewien, masz możliwość zmiany swojej decyzji co 4 lata. To daje elastyczność w zarządzaniu Twoimi środkami emerytalnymi.