Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni, jak prawidłowo obliczyć dochód na członka rodziny na potrzeby Zakładowego Funduszu Świadczeń Socjalnych. Dzięki niemu zrozumiesz, jakie składniki przychodu uwzględnić, czego unikać, oraz jakie dokumenty są niezbędne, aby skorzystać ze świadczeń socjalnych.

Prawidłowe obliczanie dochodu do ZFŚS klucz do świadczeń socjalnych i uniknięcia błędów.

- Definicja dochodu do ZFŚS zależy od regulaminu firmy, ale zazwyczaj obejmuje dochód brutto pomniejszony o koszty, składki i podatek.

- Do dochodu wlicza się m.in. wynagrodzenie, emerytury, renty, dochody z działalności gospodarczej i najmu, a także alimenty otrzymywane.

- Kategorycznie nie wlicza się świadczeń takich jak 800+, zasiłki rodzinne, pielęgnacyjne czy świadczenia z pomocy społecznej.

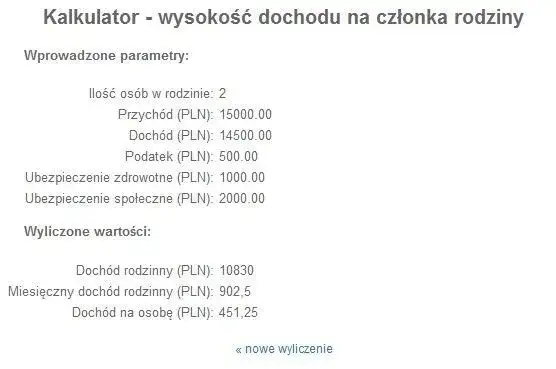

- Dochód oblicza się na członka wspólnego gospodarstwa domowego, dzieląc sumę dochodów przez liczbę osób.

- Podstawą jest oświadczenie o dochodach, które pracodawca może zweryfikować za pomocą PIT-u lub zaświadczeń z ZUS.

- Najczęstsze błędy to mylenie dochodu brutto z dochodem do ZFŚS oraz wliczanie świadczeń wyłączonych.

Prawidłowe obliczanie dochodu do funduszu socjalnego: dlaczego to takie ważne?

Precyzyjne obliczenie dochodu na członka rodziny jest absolutnie fundamentalne, jeśli chcemy skorzystać ze świadczeń Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS). To właśnie od tego, czy nasz dochód mieści się w określonych progach, zależy nasze prawo do zapomóg, dofinansowań do wypoczynku czy innych form wsparcia. Bez rzetelnego podejścia do tych kalkulacji, możemy po prostu nie otrzymać należnych nam świadczeń. Błędy w obliczeniach mogą mieć poważne konsekwencje. W najlepszym wypadku oznaczać to będzie utratę uprawnień do świadczeń, a w gorszym konieczność zwrotu nienależnie pobranych środków, często z odsetkami. Jako ekspert w tej dziedzinie widziałem wiele takich sytuacji, dlatego zawsze podkreślam wagę dokładności. Pamiętajmy, że pracodawca ma prawo weryfikować złożone oświadczenia. Kluczowym dokumentem, który zawsze musimy sprawdzić, jest regulamin ZFŚS obowiązujący w naszej firmie. To właśnie on szczegółowo określa zasady przyznawania świadczeń, progi dochodowe oraz dokładną definicję dochodu, którą należy stosować. Bez zapoznania się z nim, jakiekolwiek obliczenia będą jedynie zgadywaniem.Dochód do ZFŚS a pensja brutto: kluczowe różnice

Jedno z najczęstszych pytań, jakie słyszę, dotyczy różnicy między wynagrodzeniem brutto z umowy o pracę a dochodem rozumianym na potrzeby ZFŚS. Wiele osób myli te pojęcia, co prowadzi do błędnych kalkulacji. Wynagrodzenie brutto to kwota, którą otrzymujemy przed odliczeniem składek na ubezpieczenia społeczne i zdrowotne oraz zaliczki na podatek dochodowy. Dochód do ZFŚS jest natomiast pojęciem znacznie szerszym i, co najważniejsze, jego definicja wynika bezpośrednio z regulaminu zakładowego funduszu świadczeń socjalnych. Zazwyczaj regulaminy te definiują dochód jako przychód brutto pomniejszony o koszty uzyskania przychodu, składki na ubezpieczenie społeczne i zdrowotne oraz należny podatek dochodowy. Orzecznictwo sądowe, w tym Sądu Najwyższego, często wskazuje, że "dochód" należy rozumieć jako kwotę faktycznie pozostającą do dyspozycji, co zbliża go do kwoty netto, jednak ostateczna odpowiedź zawsze znajduje się w regulaminie ZFŚS danego pracodawcy. Aby lepiej to zrozumieć, przyjrzyjmy się kluczowym pojęciom:- Przychód: To wszelkie otrzymane lub postawione do dyspozycji pieniądze i wartości pieniężne, w tym wynagrodzenie brutto, emerytury, renty, dochody z najmu itp. Jest to punkt wyjścia do dalszych obliczeń.

- Dochód: W kontekście ZFŚS, jest to zazwyczaj przychód pomniejszony o określone koszty (np. koszty uzyskania przychodu, składki na ubezpieczenia społeczne i zdrowotne, zaliczka na podatek dochodowy). To właśnie ta kwota jest brana pod uwagę przy ustalaniu uprawnień do świadczeń.

- Dochód rozporządzalny: Choć nie jest to termin prawny w kontekście ZFŚS, to orzecznictwo SN sugeruje, że dochód powinien odzwierciedlać faktyczną sytuację materialną, czyli kwotę, którą osoba uprawniona ma do dyspozycji po odliczeniu wszystkich obowiązkowych obciążeń.

Obliczanie dochodu do ZFŚS: praktyczny przewodnik krok po kroku

Obliczenie dochodu na członka rodziny do celów ZFŚS może wydawać się skomplikowane, ale postępując zgodnie z poniższymi krokami, zrobisz to prawidłowo.-

Ustal, kto tworzy Twoje "wspólne gospodarstwo domowe"

To pierwszy i bardzo ważny krok. Wspólne gospodarstwo domowe to grupa osób, które zamieszkują razem i wspólnie zaspokajają swoje potrzeby życiowe. Zazwyczaj są to: pracownik, jego małżonek/partner (jeśli wspólnie prowadzą gospodarstwo domowe) oraz dzieci pozostające na utrzymaniu, a także inne osoby, które faktycznie mieszkają z pracownikiem i wspólnie z nim gospodarują (np. rodzice, dziadkowie). Prawidłowe określenie liczby osób jest kluczowe, ponieważ to przez tę liczbę będziesz dzielić sumę wszystkich dochodów. -

Zidentyfikuj wszystkie źródła przychodu

Musisz zsumować wszystkie dochody brutto uzyskane przez wszystkich członków wspólnego gospodarstwa domowego w określonym przez regulamin ZFŚS okresie (najczęściej jest to poprzedni rok kalendarzowy). Do najczęstszych źródeł należą:- Wynagrodzenie za pracę (wszystkie składniki: zasadnicze, premie, nadgodziny).

- Emerytury i renty.

- Zasiłki z ubezpieczenia społecznego (chorobowe, macierzyńskie).

- Dochody z działalności gospodarczej.

- Dochody z najmu, dzierżawy.

- Stypendia (z wyjątkiem socjalnych).

- Alimenty otrzymywane.

- Dochody z rolnictwa.

-

Sprawdź, czego kategorycznie NIE wliczać

To jest częste źródło błędów! Istnieją świadczenia, które z mocy prawa lub zgodnie z dobrymi praktykami nie są wliczane do dochodu na potrzeby ZFŚS. Pamiętaj, aby ich nie uwzględniać:

- Świadczenie wychowawcze "Rodzina 800+".

- Świadczenia rodzinne (np. zasiłek rodzinny wraz z dodatkami).

- Zasiłki pielęgnacyjne.

- Świadczenia z pomocy społecznej (np. zasiłki stałe, okresowe).

- Alimenty płacone na rzecz innych osób (mogą być odliczane od dochodu, ale nie wlicza się ich jako dochód).

- Jednorazowe zapomogi z ZFŚS otrzymane w poprzednich okresach.

-

Wykonaj proste działanie

Gdy masz już sumę wszystkich dochodów wszystkich członków wspólnego gospodarstwa domowego (po odjęciu tego, czego nie wliczamy i ewentualnych odliczeń z regulaminu), podziel ją przez liczbę tych osób. Wynik to Twój dochód na członka rodziny. Porównaj go z progami dochodowymi określonymi w regulaminie ZFŚS.

Dochody do ZFŚS: szczegółowa lista tego, co uwzględnić i czego nie

Aby uniknąć pomyłek, przygotowałem szczegółowe listy, które pomogą Ci precyzyjnie określić, co powinno znaleźć się w Twoich obliczeniach, a co kategorycznie należy pominąć. Dochody, które należy uwzględnić w obliczeniach do ZFŚS:- Wynagrodzenie za pracę (wszystkie składniki: zasadnicze, premie, nagrody, nadgodziny, prowizje).

- Emerytury i renty (wraz z dodatkami, np. pielęgnacyjnym, kombatanckim jeśli nie jest to zasiłek pielęgnacyjny).

- Zasiłki z ubezpieczenia społecznego (chorobowe, macierzyńskie, opiekuńcze, rehabilitacyjne).

- Dochody z działalności gospodarczej (najczęściej z zeznania podatkowego za poprzedni rok).

- Dochody z najmu, dzierżawy, podnajmu.

- Stypendia (z wyłączeniem stypendiów socjalnych).

- Otrzymywane alimenty (zasądzone wyrokiem sądu lub dobrowolne).

- Dochody z gospodarstwa rolnego (najczęściej przeliczane na podstawie hektarów przeliczeniowych).

- Dochody z umów cywilnoprawnych (zlecenie, o dzieło).

- Inne dochody podlegające opodatkowaniu (np. ze sprzedaży nieruchomości, papierów wartościowych, jeśli nie są jednorazowe i nie stanowią majątku osobistego).

- Świadczenie wychowawcze "Rodzina 800+" (dawne 500+).

- Świadczenia rodzinne (np. zasiłek rodzinny wraz z dodatkami, świadczenia opiekuńcze, świadczenie rodzicielskie).

- Zasiłki pielęgnacyjne (wypłacane przez ZUS/KRUS).

- Świadczenia z pomocy społecznej (np. zasiłki stałe, okresowe, celowe).

- Alimenty płacone na rzecz innych osób (mogą być odliczane od dochodu, ale nie są wliczane jako dochód).

- Jednorazowe zapomogi z ZFŚS otrzymane w poprzednich okresach.

- Odsetki od lokat bankowych.

- Świadczenia z ubezpieczeń osobowych i majątkowych.

- Zwrot kosztów podróży służbowych.

Potwierdzanie dochodów do ZFŚS: lista wymaganych dokumentów

Podstawowym dokumentem, na podstawie którego pracodawca weryfikuje sytuację materialną pracownika i jego rodziny, jest oświadczenie o dochodach. W tym dokumencie pracownik samodzielnie deklaruje wysokość dochodów wszystkich członków wspólnego gospodarstwa domowego. Jest to dokument zaufania, ale jego rzetelność jest kluczowa. Należy jednak pamiętać, że pracodawca, zgodnie z regulaminem ZFŚS, ma prawo żądać dodatkowych dokumentów w celu weryfikacji danych zawartych w oświadczeniu. Może to być na przykład kopia zeznania podatkowego PIT za poprzedni rok, zaświadczenie z ZUS o wysokości pobieranej emerytury/renty, czy inne dokumenty potwierdzające faktyczną sytuację materialną. Moje doświadczenie pokazuje, że pracodawcy coraz częściej korzystają z tego prawa, aby zapewnić sprawiedliwy podział środków. Oto praktyczna checklista dokumentów, które mogą być wymagane w zależności od źródła dochodu:| Źródło Dochodu | Wymagane Dokumenty/Potwierdzenie |

|---|---|

| Wynagrodzenie za pracę | Zaświadczenie o zarobkach od pracodawcy, kopia PIT-11/PIT-37 za poprzedni rok |

| Emerytura/Renta | Decyzja o przyznaniu/waloryzacji świadczenia, ostatni odcinek emerytury/renty, zaświadczenie z ZUS/KRUS |

| Działalność gospodarcza | Kopia zeznania podatkowego PIT za poprzedni rok (np. PIT-36, PIT-36L, PIT-28) |

| Dochody z najmu | Oświadczenie o wysokości dochodu z najmu, kopia umowy najmu, kopia PIT-28/PIT-36 za poprzedni rok |

| Alimenty otrzymywane | Kopia wyroku sądowego zasądzającego alimenty, potwierdzenia przelewów bankowych lub oświadczenie o otrzymywaniu alimentów |

| Zasiłki (chorobowy, macierzyński) | Zaświadczenie z ZUS/KRUS o wysokości pobieranych zasiłków |

| Dochody z gospodarstwa rolnego | Zaświadczenie z urzędu gminy o powierzchni gospodarstwa rolnego w hektarach przeliczeniowych |

Unikaj tych błędów: najczęstsze pułapki przy obliczaniu dochodu do ZFŚS

Nawet przy najlepszych chęciach, łatwo jest popełnić błędy przy obliczaniu dochodu do ZFŚS. Chciałbym zwrócić Twoją uwagę na najczęstsze pułapki, abyś mógł ich uniknąć:- Mylenie wynagrodzenia brutto z faktycznym dochodem do ZFŚS. To chyba najczęstszy błąd. Pamiętaj, że dochód do ZFŚS to nie jest po prostu kwota brutto z paska wypłaty. Zawsze sprawdź definicję dochodu w regulaminie ZFŚS, który zazwyczaj uwzględnia pomniejszenia o składki i podatek.

- Automatyczne wliczanie świadczenia 800+ i innych dodatków socjalnych. Świadczenie 800+, zasiłki rodzinne, pielęgnacyjne czy świadczenia z pomocy społecznej kategorycznie nie wliczają się do dochodu. Ich uwzględnienie zawyży Twój dochód i może pozbawić Cię uprawnień.

- Pomijanie dochodów małżonka lub partnera we wspólnym gospodarstwie domowym. Jeśli prowadzisz wspólne gospodarstwo domowe z małżonkiem lub partnerem, ich dochody również muszą zostać uwzględnione w sumie dochodów rodziny. To standardowa praktyka i wynika z zasady oceny sytuacji materialnej całego gospodarstwa.

- Niewłaściwe określenie liczby osób w gospodarstwie domowym. Błędne określenie, kto wchodzi w skład wspólnego gospodarstwa domowego (np. zapominając o dzieciach studiujących, ale nadal pozostających na utrzymaniu, lub wliczając osoby, które już nie mieszkają wspólnie), może znacząco wpłynąć na wynik dzielenia i tym samym na wysokość dochodu na członka rodziny.

- Brak aktualizacji oświadczenia o dochodach po istotnych zmianach. Nawet jeśli złożyłeś oświadczenie, ważne jest, aby je zaktualizować w przypadku znaczącej zmiany sytuacji materialnej lub rodzinnej. O tym szerzej w kolejnej sekcji.