Wielu z nas zastanawia się, jak skutecznie i, co najważniejsze, z korzyścią podatkową oszczędzać na przyszłą emeryturę. Jednym z najczęściej pojawiających się pytań jest to, czy Towarzystwa Funduszy Inwestycyjnych (TFI) mogą prowadzić Indywidualne Konta Emerytalne (IKE). Odpowiedź brzmi: tak, i co więcej, ta forma oszczędzania jest niezwykle popularna i warta uwagi.

- Towarzystwa Funduszy Inwestycyjnych (TFI) są prawnie uprawnione do prowadzenia Indywidualnych Kont Emerytalnych (IKE) w Polsce.

- IKE w TFI polega na inwestowaniu środków w jednostki uczestnictwa funduszy inwestycyjnych zarządzanych przez dane towarzystwo.

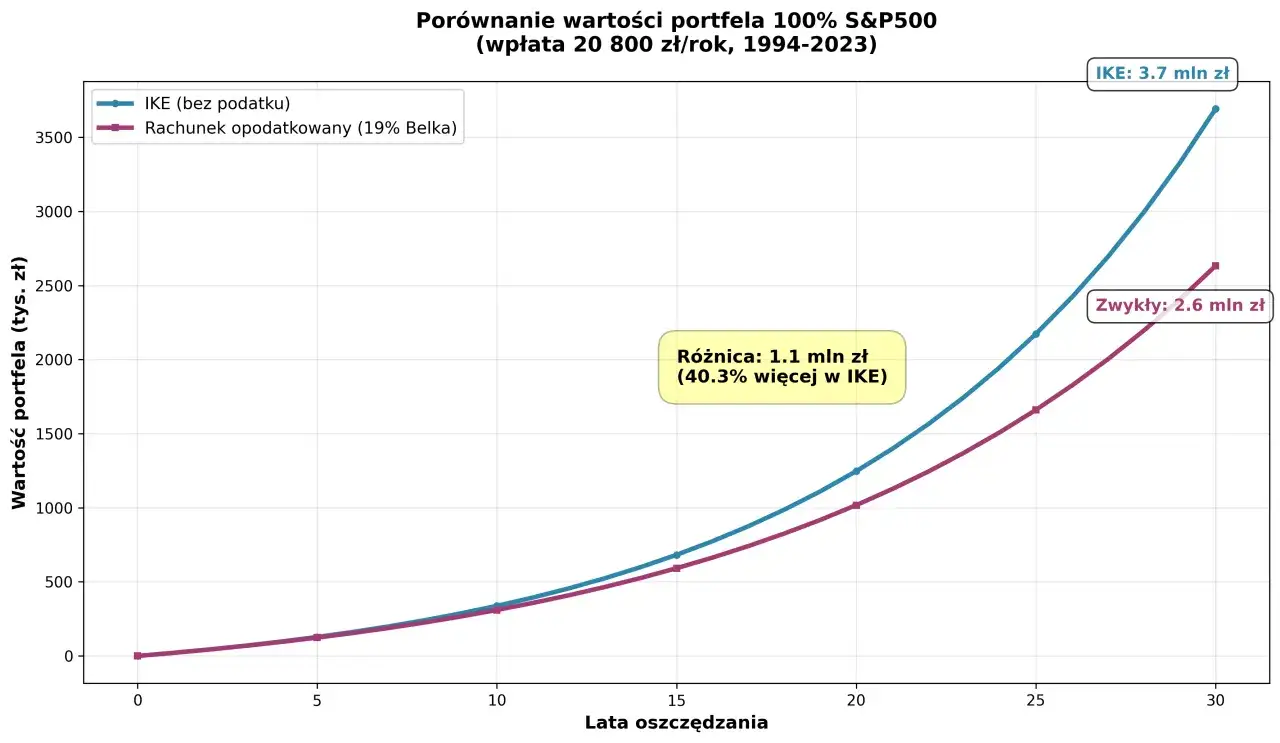

- Główną korzyścią IKE jest zwolnienie z 19% podatku od zysków kapitałowych (podatku Belki) po spełnieniu określonych warunków.

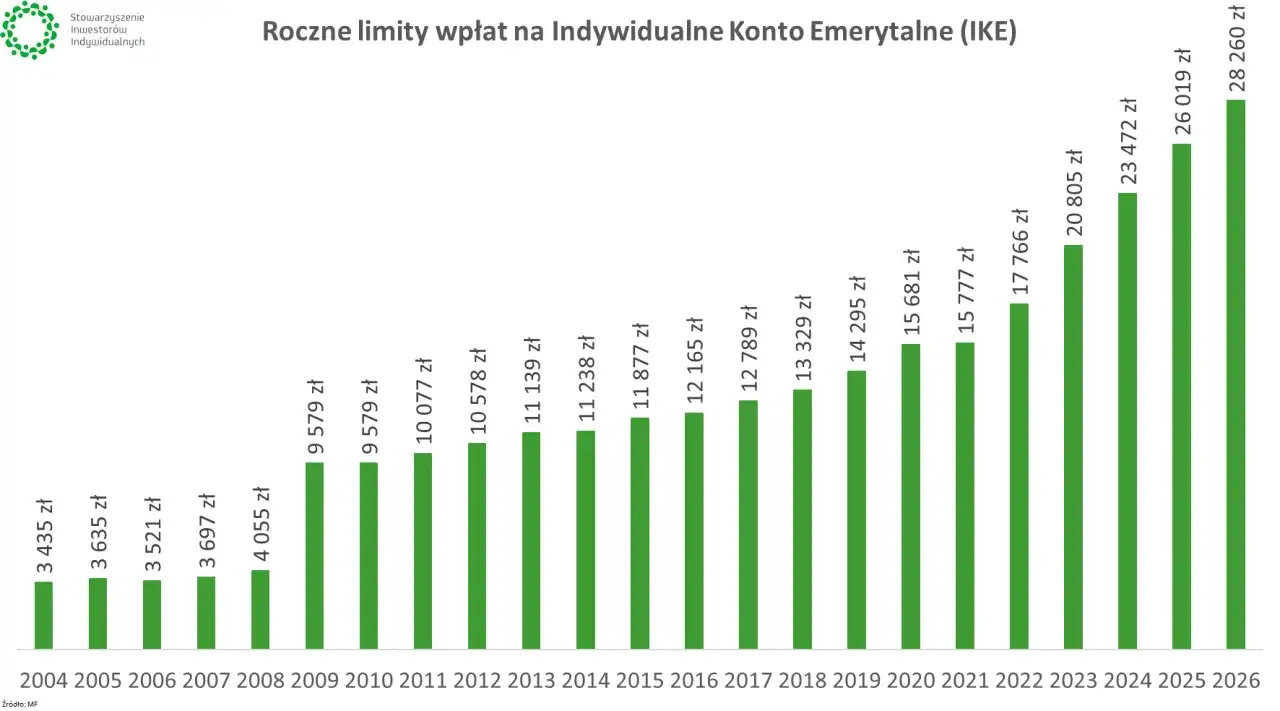

- Prognozowany roczny limit wpłat na IKE w 2026 roku wynosi 28 260 zł.

- Zalety to profesjonalne zarządzanie, dywersyfikacja portfela oraz brak konieczności samodzielnego wyboru akcji czy obligacji.

- Wady to zazwyczaj wyższe opłaty za zarządzanie w porównaniu do rachunków maklerskich oraz ograniczony wybór instrumentów finansowych do oferty jednego TFI.

Potwierdzenie wprost: Tak, TFI może prowadzić Twoje IKE

Jako ekspert z wieloletnim doświadczeniem w finansach, mogę jednoznacznie potwierdzić: Towarzystwa Funduszy Inwestycyjnych są w pełni uprawnione do prowadzenia Indywidualnych Kont Emerytalnych. Podstawę prawną stanowi tu Ustawę o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego, która jasno określa katalog podmiotów mogących oferować IKE. To właśnie IKE prowadzone przez TFI to jedna z najpopularniejszych form tego typu oszczędzania w Polsce, stanowiąca, według danych KNF, co drugie konto IKE. To pokazuje, jak dużą popularnością i zaufaniem cieszy się to rozwiązanie wśród Polaków.

Na czym polega IKE w funduszach inwestycyjnych? Mechanizm w pigułce

IKE w TFI to nic innego jak lokowanie gromadzonych przez nas środków w jednostki uczestnictwa wybranych funduszy inwestycyjnych, które są zarządzane przez konkretne towarzystwo. Oszczędzający, czyli Ty, wybierasz jedno, konkretne TFI, w którym zakładasz swoje IKE. W ramach tego konta masz możliwość inwestowania w szeroką gamę funduszy oferowanych przez to towarzystwo od funduszy akcyjnych, przez obligacyjne, po zrównoważone czy indeksowe. To elastyczne rozwiązanie, które pozwala dostosować strategię inwestycyjną do Twoich preferencji i apetytu na ryzyko.

Korzyści z IKE w TFI: Dlaczego warto oszczędzać w funduszach?

Skoro już wiemy, że TFI mogą prowadzić IKE, przyjrzyjmy się, dlaczego warto rozważyć tę opcję. Moim zdaniem, kluczowe są tu konkretne korzyści, które mogą znacząco wpłynąć na Twoje przyszłe finanse.

Brak podatku Belki: Ile realnie możesz zaoszczędzić na emeryturze?

Główną i najbardziej kuszącą zaletą IKE jest zwolnienie z 19% podatku od zysków kapitałowych, czyli tak zwanego podatku Belki. To ogromna ulga, która w długoterminowej perspektywie może przełożyć się na dziesiątki, a nawet setki tysięcy złotych więcej na Twojej emeryturze. Aby jednak skorzystać z tego przywileju, musisz spełnić dwa kluczowe warunki: po pierwsze, dokonać wypłaty środków po osiągnięciu 60. roku życia (lub 55. roku życia, jeśli nabędziesz uprawnienia emerytalne); po drugie, dokonywać wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych. Spełnienie tych warunków to podstawa do cieszenia się pełnią korzyści podatkowych.

Profesjonalne zarządzanie i dywersyfikacja: Dlaczego nie musisz być ekspertem giełdowym?

Jedną z największych zalet IKE w TFI jest to, że nie musisz być ekspertem giełdowym ani poświęcać czasu na analizowanie rynków. Twoimi środkami zarządzają profesjonaliści z TFI doświadczeni analitycy i zarządzający funduszami. To oni podejmują decyzje inwestycyjne, dążąc do maksymalizacji zysków przy zachowaniu określonego poziomu ryzyka. Co więcej, IKE w TFI zapewnia naturalną dywersyfikację portfela. Inwestując w jednostki uczestnictwa funduszy, zyskujesz dostęp do szerokiego spektrum aktywów akcji, obligacji, surowców i rynków z całego świata. To znacznie zmniejsza ryzyko w porównaniu do samodzielnego wyboru pojedynczych akcji czy obligacji.

Wygoda i automatyzacja: Rola funduszy cyklu życia w długoterminowym oszczędzaniu

Dla osób, które cenią sobie wygodę i nie chcą aktywnie zarządzać swoimi inwestycjami, wiele TFI oferuje tak zwane fundusze cyklu życia. To innowacyjne rozwiązanie, które automatycznie dostosowuje poziom ryzyka do wieku oszczędzającego. Na początku, gdy do emerytury jest jeszcze daleko, fundusz może inwestować agresywniej, w większości w akcje. W miarę zbliżania się do wieku emerytalnego, alokacja środków jest stopniowo przenoszona w kierunku bezpieczniejszych aktywów, takich jak obligacje. To upraszcza długoterminowe oszczędzanie i minimalizuje potrzebę aktywnego zarządzania przez inwestora, co dla wielu jest nieocenioną zaletą.IKE w TFI kontra inne opcje: Porównanie i wybór

Zanim podejmiesz decyzję, warto zestawić IKE w TFI z innymi dostępnymi formami oszczędzania na emeryturę. Każda z nich ma swoje mocne i słabe strony, a wybór zależy od Twoich indywidualnych preferencji i wiedzy.

Fundusze inwestycyjne kontra rachunek maklerski: Walka o koszty i kontrolę

Porównując IKE w formie funduszy inwestycyjnych z IKE w formie rachunku maklerskiego, dostrzegam dwie główne różnice: koszty i poziom kontroli.

| Cecha | IKE w TFI | IKE na rachunku maklerskim |

|---|---|---|

| Koszty zarządzania | Zazwyczaj wyższe (opłaty za zarządzanie funduszem) | Potencjalnie niższe (opłaty transakcyjne, brak opłat za zarządzanie portfelem) |

| Kontrola nad inwestycjami | Ograniczona, decyzje podejmuje zarządzający funduszem | Pełna, samodzielny wybór instrumentów finansowych |

| Wymagana wiedza | Niska, profesjonalne zarządzanie | Wysoka, konieczność aktywnego zarządzania i analizy rynku |

| Dywersyfikacja | Automatyczna poprzez strukturę funduszu | Wymaga samodzielnego budowania zdywersyfikowanego portfela |

IKE w TFI oferuje uproszczone zarządzanie, ale zazwyczaj wiąże się z wyższymi opłatami za zarządzanie. Rachunek maklerski daje większą kontrolę i potencjalnie niższe koszty transakcyjne, ale wymaga od Ciebie aktywnego zarządzania i posiadania odpowiedniej wiedzy inwestycyjnej.

Bezpieczeństwo obligacji skarbowych a potencjał zysku w TFI: Co wybrać?

Inną popularną formą IKE są obligacje skarbowe. Tutaj różnica jest fundamentalna i dotyczy relacji ryzyka do potencjalnego zysku. IKE w TFI, inwestując w fundusze, wiąże się z ryzykiem inwestycyjnym wartość jednostek uczestnictwa może się wahać, a zyski nie są gwarantowane. Jednakże, w długoterminowej perspektywie, potencjalne zyski mogą być znacznie wyższe niż te z obligacji. IKE w obligacjach skarbowych oferuje z kolei niższe ryzyko i gwarantowane (choć zazwyczaj niższe) zyski, co dla wielu osób jest synonimem bezpieczeństwa. Wybór zależy od Twojego podejścia do ryzyka czy wolisz stabilność, czy potencjał większych zysków kosztem większej zmienności.

IKE czy IKZE w TFI? Zrozum fundamentalną różnicę w korzyściach podatkowych

Często spotykam się z pytaniem o różnice między IKE a IKZE, zwłaszcza w kontekście TFI. Oba konta służą oszczędzaniu na emeryturę, ale różnią się mechanizmem ulg podatkowych. Kluczowe jest zrozumienie, że w IKE korzyść podatkowa pojawia się na końcu, przy wypłacie, natomiast w IKZE na początku, przy wpłatach.

| Cecha | IKE | IKZE |

|---|---|---|

| Ulga na wejściu (wpłaty) | Brak możliwości odliczenia wpłat od podstawy opodatkowania PIT | Wpłaty można odliczyć od podstawy opodatkowania PIT w danym roku |

| Ulga na wyjściu (wypłata) | Zysk całkowicie zwolniony z 19% podatku Belki po spełnieniu warunków | Wypłata obciążona 10% zryczałtowanym podatkiem |

| Dziedziczenie | Środki podlegają dziedziczeniu i są zwolnione z podatku od spadków i darowizn | Środki podlegają dziedziczeniu i są zwolnione z podatku od spadków i darowizn |

Wybór między IKE a IKZE powinien być podyktowany Twoją indywidualną sytuacją podatkową i preferencjami. Jeśli wolisz ulgę "tu i teraz", IKZE może być lepsze. Jeśli zależy Ci na całkowitym zwolnieniu z podatku od zysków na emeryturze, IKE będzie bardziej odpowiednie.

Wybór TFI dla IKE: Co wziąć pod uwagę?

Decyzja o wyborze konkretnego TFI do prowadzenia IKE jest równie ważna, jak sama decyzja o założeniu konta. Na co, jako Damian Laskowski, zwracam szczególną uwagę?

Opłaty za zarządzanie i koszty ukryte: Jak nie przepłacać za prowadzenie konta?

- Opłaty za zarządzanie: To kluczowy element. Są one wliczone w cenę jednostki uczestnictwa funduszu i mogą znacząco wpłynąć na ostateczny wynik Twojej inwestycji. Im niższe, tym więcej zostaje dla Ciebie.

- Całkowity Wskaźnik Kosztów (TER): Zawsze zwracaj uwagę na wskaźnik TER dla poszczególnych funduszy. Obejmuje on nie tylko opłatę za zarządzanie, ale także inne koszty operacyjne funduszu, dając pełniejszy obraz obciążeń.

- Opłaty manipulacyjne: Sprawdź, czy TFI pobiera opłaty manipulacyjne od wpłat lub wypłat. Coraz więcej towarzystw, jak na przykład inPZU, oferuje IKE bez opłat manipulacyjnych, co jest bardzo korzystne.

- Przykład: TFI takie jak inPZU (część TFI PZU) wyróżnia się na rynku, oferując niskie opłaty za zarządzanie, często na poziomie 0,5%, oraz brak opłat manipulacyjnych. To pokazuje, że można znaleźć atrakcyjne kosztowo rozwiązania.

Analiza oferty funduszy: Czy TFI daje dostęp do rynków, które Cię interesują?

Przy wyborze TFI kluczowe jest, aby jego oferta funduszy odpowiadała Twojemu profilowi ryzyka i celom inwestycyjnym. Sprawdź, czy towarzystwo oferuje różnorodne fundusze akcyjne, obligacyjne, zrównoważone, indeksowe, a także te inwestujące na rynkach zagranicznych. Na polskim rynku IKE w formie funduszy inwestycyjnych oferuje kilkanaście towarzystw, m.in. PKO TFI, Pekao TFI, Goldman Sachs TFI (dawniej NN Investment Partners TFI), TFI PZU (w ramach platformy inPZU), Investors TFI, Uniqa TFI czy Allianz TFI. Warto zapoznać się z ich propozycjami i wybrać tę, która najlepiej pasuje do Twojej strategii.

Wyniki historyczne a przyszłość: Jak mądrze interpretować dane o zyskach?

Analizując oferty TFI, z pewnością natkniesz się na dane dotyczące historycznych wyników funduszy. Pamiętaj, że historyczne wyniki funduszy inwestycyjnych nie gwarantują zysków w przyszłości. Są one jednak wskaźnikiem kompetencji zarządzających i mogą pomóc ocenić, jak fundusz radził sobie w różnych warunkach rynkowych. Dane te należy interpretować z ostrożnością i zawsze w kontekście długoterminowych strategii inwestycyjnych. Nie podejmuj decyzji wyłącznie na podstawie krótkoterminowych, spektakularnych wyników.

IKE w 2026 roku: Limity, zasady i co musisz wiedzieć

Oszczędzając na IKE, musimy być na bieżąco z obowiązującymi limitami i zasadami, które mają bezpośrednie przełożenie na nasze plany emerytalne.

Limit wpłat na IKE w 2026 roku: Ile maksymalnie możesz zainwestować?

Planując swoje wpłaty na IKE, warto wiedzieć, że roczny limit wpłat jest dynamiczny i ustalany na podstawie przeciętnego prognozowanego wynagrodzenia. Na rok 2026 prognozowany roczny limit wpłat na IKE wynosi 28 260 zł. To maksymalna kwota, jaką możesz wpłacić na swoje IKE w ciągu roku kalendarzowego, aby w pełni wykorzystać korzyści podatkowe.

Przeczytaj również: Złoto inwestycyjne: Czy to bezpieczna przystań na 2026 rok?

Warunki zwolnienia podatkowego: Kiedy możesz wypłacić środki bez podatku?

- Wiek: Musisz dokonać wypłaty środków po osiągnięciu 60. roku życia. W przypadku osób, które nabyły uprawnienia emerytalne wcześniej, wypłata może nastąpić już po ukończeniu 55. roku życia.

- Okres wpłat: Konieczne jest dokonywanie wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych. Nie muszą to być lata następujące po sobie, ważne, by łącznie było ich pięć.

Spełnienie tych dwóch warunków jest absolutnie kluczowe, aby wypłata środków z Twojego IKE była całkowicie zwolniona z 19% podatku od zysków kapitałowych. Warto o nich pamiętać przez cały okres oszczędzania.