Wypłata środków z funduszy inwestycyjnych, choć wydaje się prostym procesem, kryje w sobie wiele niuansów, które mogą mieć wpływ na ostateczną kwotę, jaką otrzymamy, oraz na nasze obowiązki podatkowe. Ten przewodnik krok po kroku ma za zadanie rozwiać wszelkie wątpliwości dotyczące odkupienia jednostek uczestnictwa w funduszach zarządzanych przez Pekao TFI, szczegółowo omawiając dostępne metody, harmonogram, potencjalne koszty oraz kluczowe aspekty rozliczenia podatkowego, zwłaszcza w kontekście nadchodzących zmian w 2026 roku.

Wypłata środków z funduszu Pekao TFI kluczowe informacje o procesie i podatkach

- Zlecenie odkupienia jednostek złożysz online (Pekao24), w oddziale lub telefonicznie.

- Większość funduszy Pekao TFI nie pobiera opłat za odkupienie jednostek, ale zawsze sprawdź prospekt.

- Przelew środków na konto trwa zazwyczaj od 3 do 7 dni roboczych po wycenie zlecenia.

- Od 2024 roku podatek Belki (19%) rozliczasz samodzielnie na podstawie PIT-8C od TFI.

- W 2026 roku planowane są zmiany w podatku Belki, które mogą wprowadzić kwotę wolną od zysków.

- Wypłata środków z PPK Pekao TFI przed 60. rokiem życia wiąże się ze specjalnymi potrąceniami.

Co warto wiedzieć, zanim zlecisz wypłatę środków?

Zanim przejdziemy do praktycznych instrukcji, wyjaśnijmy sobie podstawową terminologię. Kiedy mówimy o "wypłacie środków" z funduszu inwestycyjnego, formalnie mamy na myśli złożenie zlecenia odkupienia jednostek uczestnictwa. To bardzo ważne rozróżnienie, ponieważ nie jest to typowa wypłata gotówki, jak z bankomatu. Wycofywane środki zawsze są przelewane na powiązane z naszym rachunkiem funduszu konto bankowe. To kluczowa informacja, którą zawsze podkreślam moim klientom, aby uniknąć nieporozumień.

Jako inwestor, zawsze powinieneś szukać szczegółowych informacji o potencjalnych opłatach za odkupienie i terminach realizacji zlecenia bezpośrednio w źródłach, które dostarcza TFI. Mówię tu przede wszystkim o prospekcie informacyjnym danego funduszu oraz o tabeli opłat. To są dokumenty, które zawierają wszystkie kluczowe dane, w tym te dotyczące ewentualnych opłat wyjściowych, które, choć rzadkie w otwartych funduszach, mogą pojawić się w specyficznych produktach. Zawsze zachęcam do ich dokładnej analizy to podstawa świadomego inwestowania.

Zrozumienie procesu wyceny jednostek uczestnictwa jest fundamentalne dla każdego inwestora. Ostateczna wartość jednostek, a co za tym idzie kwota, którą otrzymasz, jest liczona w oparciu o wycenę z dnia złożenia zlecenia lub, w niektórych przypadkach, z następnego dnia wyceny, zgodnie z zasadami określonymi w prospekcie informacyjnym funduszu. Oznacza to, że kwota, którą widzisz w momencie składania zlecenia, może nie być finalną kwotą przelewu, ponieważ wartość jednostek zmienia się każdego dnia. Wycena jest kluczowym etapem, który determinuje ostateczną wartość Twojej inwestycji.

Wypłata pieniędzy z funduszu Pekao: przewodnik krok po kroku

W dzisiejszych czasach wygoda i szybkość są kluczowe, dlatego wielu inwestorów preferuje zarządzanie swoimi środkami online. Zlecenie odkupienia jednostek uczestnictwa za pośrednictwem serwisu bankowości internetowej Pekao24 jest intuicyjne i pozwala na załatwienie formalności bez wychodzenia z domu. Oto jak to zrobić:

- Zaloguj się do Pekao24: Użyj swoich danych dostępowych do bankowości internetowej Banku Pekao S.A.

- Przejdź do sekcji funduszy: W menu głównym lub w panelu nawigacyjnym znajdź zakładkę dotyczącą inwestycji lub funduszy inwestycyjnych.

- Wybierz fundusz: Z listy posiadanych funduszy wybierz ten, z którego chcesz wypłacić środki.

- Zleć odkupienie: Poszukaj opcji "Odkupienie", "Wypłata" lub "Sprzedaż jednostek".

- Określ kwotę lub liczbę jednostek: Wprowadź kwotę, którą chcesz wypłacić, lub liczbę jednostek, które chcesz odkupić. System powinien automatycznie przeliczyć orientacyjną wartość.

- Wybierz rachunek do przelewu: Wskaż konto bankowe, na które mają zostać przelane środki. Zazwyczaj jest to rachunek powiązany z Twoimi inwestycjami.

- Potwierdź zlecenie: Przejrzyj wszystkie dane i potwierdź zlecenie, zazwyczaj za pomocą kodu SMS lub autoryzacji w aplikacji mobilnej.

Dla tych, którzy cenią sobie bezpośredni kontakt i wsparcie doradcy, złożenie zlecenia odkupienia jednostek uczestnictwa osobiście w oddziale Banku Pekao S.A. jest równie efektywną metodą. To dobra opcja, jeśli masz dodatkowe pytania lub potrzebujesz pomocy w wypełnieniu dokumentów. Proces wygląda następująco:

- Przygotuj dokument tożsamości: Pamiętaj o dowodzie osobistym lub innym dokumencie potwierdzającym Twoją tożsamość.

- Odwiedź oddział Banku Pekao S.A.: Udaj się do najbliższego oddziału banku.

- Zgłoś chęć odkupienia jednostek: Poinformuj doradcę o swojej intencji wypłaty środków z funduszu inwestycyjnego.

- Wypełnij formularz zlecenia: Doradca udostępni Ci odpowiedni formularz zlecenia odkupienia jednostek uczestnictwa. Upewnij się, że wszystkie dane są poprawne, w tym numer rachunku bankowego, na który mają trafić środki.

- Podpisz dokumenty: Po weryfikacji danych podpisz formularz zlecenia.

- Otrzymaj potwierdzenie: Doradca powinien wydać Ci potwierdzenie złożenia zlecenia.

Istnieje również możliwość złożenia zlecenia odkupienia jednostek uczestnictwa przez telefon. Ta metoda jest zazwyczaj dostępna dla klientów, którzy posiadają już aktywne umowy z Pekao TFI i przeszli proces weryfikacji telefonicznej. Często wiąże się to z koniecznością podania dodatkowych danych autoryzacyjnych, aby zapewnić bezpieczeństwo transakcji. Zawsze upewnij się, że dzwonisz na oficjalny numer infolinii Pekao TFI, aby uniknąć oszustw. To wygodna alternatywa, jeśli nie masz dostępu do internetu lub oddziału, a potrzebujesz szybko zrealizować transakcję.

Koszty i czas: ile potrwa i ile zapłacisz za wypłatę?

Wielu inwestorów obawia się ukrytych kosztów związanych z wycofywaniem środków. Na szczęście, w przypadku większości otwartych funduszy inwestycyjnych (FIO) zarządzanych przez Pekao TFI, nie są pobierane opłaty za odkupienie jednostek, czyli tzw. opłaty wyjściowe. Jest to dobra wiadomość, która sprawia, że proces jest bardziej transparentny. Jednakże, zawsze podkreślam, że mogą istnieć wyjątki. Opłata taka może pojawić się w niektórych specyficznych produktach lub w sytuacji, gdy wycofujesz środki przed upływem określonego, zazwyczaj krótkiego, terminu od daty ich wpłaty. Dlatego też, moja rada jest niezmienna: zawsze weryfikuj te informacje w prospekcie informacyjnym oraz w tabeli opłat danego funduszu, aby uniknąć niespodzianek.

Zlecenie odkupienia jednostek to dopiero początek. Cały harmonogram wypłaty środków, od złożenia zlecenia do zaksięgowania przelewu na Twoim koncie, składa się z kilku etapów:

- Złożenie zlecenia: To moment, w którym inicjujesz proces, np. poprzez Pekao24, w oddziale lub telefonicznie.

- Wycena zlecenia: Twoje jednostki zostaną wycenione po kursie z dnia złożenia zlecenia lub z najbliższego dnia wyceny, zgodnie z prospektem funduszu. To na podstawie tej wyceny zostanie określona ostateczna kwota do wypłaty.

- Realizacja zlecenia: Po wycenie TFI przetwarza Twoje zlecenie i przygotowuje środki do przelewu.

- Przelew środków na konto: Środki są przelewane na wskazane przez Ciebie konto bankowe. Z mojego doświadczenia wynika, że ten etap trwa zazwyczaj od 3 do 7 dni roboczych od dnia wyceny i realizacji zlecenia. Warto mieć to na uwadze, planując wykorzystanie wypłaconych pieniędzy.

Podatki w 2026 roku: jak rozliczyć zysk z funduszu?

Kwestie podatkowe są często najbardziej skomplikowane, ale ich zrozumienie jest kluczowe dla każdego inwestora. Zysk z odkupienia jednostek uczestnictwa z funduszy inwestycyjnych jest objęty 19% podatkiem od zysków kapitałowych, czyli tzw. podatkiem Belki. Od 1 stycznia 2024 roku nastąpiła istotna zmiana w sposobie jego rozliczania. Wcześniej TFI automatycznie pobierało podatek i odprowadzało go do urzędu skarbowego. Teraz to na inwestorze spoczywa obowiązek samodzielnego rozliczenia zysku. Otrzymasz od Pekao TFI roczną informację PIT-8C, na podstawie której musisz wykazać dochód w swoim zeznaniu rocznym, najczęściej w formularzu PIT-38, i samodzielnie zapłacić należny podatek. Co ważne, nowa forma rozliczenia pozwala na kompensację zysków z jednych inwestycji ze stratami z innych w danym roku podatkowym, co może być korzystne dla aktywnych inwestorów.

Informacja PIT-8C, którą otrzymasz od Pekao TFI, jest kluczowym dokumentem do prawidłowego rozliczenia podatku Belki. Musisz ją dokładnie przeanalizować. Znajdziesz tam m.in. kwotę przychodu, koszty uzyskania przychodu oraz kwotę dochodu (lub straty) z tytułu zbycia jednostek uczestnictwa. Te dane należy przenieść do odpowiednich rubryk w zeznaniu rocznym PIT-38. Zwróć szczególną uwagę na pozycje dotyczące dochodów z kapitałów pieniężnych. W razie wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub skorzystać z dostępnych programów do rozliczania PIT, które często oferują podpowiedzi.

Patrząc w przyszłość, rok 2026 zapowiada się jako okres istotnych zmian w opodatkowaniu zysków kapitałowych. Rząd zapowiedział wprowadzenie kwoty wolnej od podatku Belki, która mogłaby wynosić np. do 100 tys. zł zysku, lub utworzenie Osobistych Kont Inwestycyjnych (OKI), które umożliwiłyby zwolnienie zysków do określonego pułapu. Te propozycje mają na celu zachęcenie Polaków do długoterminowego oszczędzania i inwestowania. Jeśli zmiany te wejdą w życie, mogą znacząco wpłynąć na opłacalność wypłaty środków, zwłaszcza dla tych, którzy planują realizację zysków po 2025 roku. Warto śledzić komunikaty legislacyjne, aby móc świadomie podjąć decyzję o momencie odkupienia jednostek.

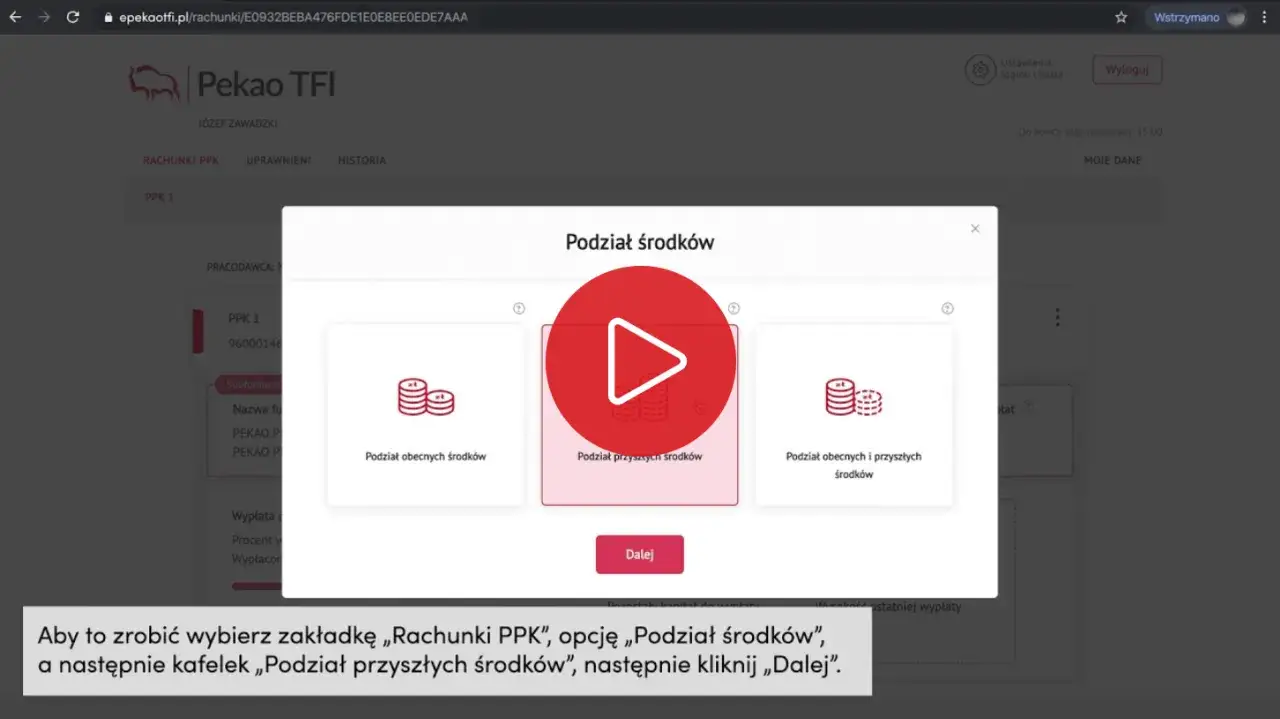

Wypłata z PPK Pekao TFI: inne zasady i potrącenia

Wycofanie środków z Pracowniczych Planów Kapitałowych (PPK) prowadzonych przez Pekao TFI przed osiągnięciem 60. roku życia, czyli tzw. "zwrot", rządzi się zupełnie innymi zasadami niż wypłata z tradycyjnych funduszy inwestycyjnych. Muszę podkreślić, że jest to opcja, która wiąże się z szeregiem potrąceń, co czyni ją zazwyczaj nieopłacalną. To program stworzony z myślą o długoterminowym oszczędzaniu na emeryturę, dlatego wcześniejsza wypłata jest "karana".

- Utrata dopłat od Państwa: Automatycznie tracisz wszystkie dopłaty, które otrzymałeś od państwa w ramach programu PPK.

- 30% wpłat pracodawcy do ZUS: 30% środków pochodzących z wpłat Twojego pracodawcy zostanie przekazane na Twoje subkonto w Zakładzie Ubezpieczeń Społecznych.

- 19% podatek od zysku: Od zysku z pozostałej części środków (po potrąceniu dopłat państwa i części wpłat pracodawcy) zostanie potrącony 19% podatek Belki.

Dopiero wypłata środków z PPK po ukończeniu 60. roku życia pozwala uniknąć wspomnianych potrąceń i podatku od zysków kapitałowych. Wówczas środki są wypłacane w całości, bez żadnych obciążeń, zgodnie z założeniami programu. To kluczowa informacja, która powinna skłonić każdego uczestnika PPK do przemyślenia decyzji o wcześniejszym wycofaniu kapitału.

Najczęstsze błędy przy wypłacie środków: jak ich uniknąć?

Jako ekspert, często obserwuję, jak inwestorzy popełniają podobne błędy podczas wypłacania środków z funduszy. Oto lista tych najczęstszych, wraz z moimi wskazówkami, jak ich uniknąć:

- Brak weryfikacji opłat: Wielu inwestorów zakłada brak opłat za odkupienie, nie sprawdzając prospektu. Zawsze upewnij się, że znasz wszystkie potencjalne koszty.

- Niezrozumienie czasu realizacji zlecenia: Oczekiwanie natychmiastowego przelewu po złożeniu zlecenia jest błędem. Pamiętaj o etapach wyceny i kilku dniach roboczych na przelew. Planuj wypłatę z odpowiednim wyprzedzeniem.

- Nieprawidłowe rozliczenie podatku: Ignorowanie obowiązku samodzielnego rozliczenia podatku Belki na podstawie PIT-8C od 2024 roku może prowadzić do problemów z urzędem skarbowym. Dokładnie wypełnij PIT-38.

- Ignorowanie różnic w zasadach wypłaty z PPK: Traktowanie PPK jak zwykłego funduszu inwestycyjnego i wcześniejsza wypłata środków to jeden z najdroższych błędów, prowadzący do utraty części kapitału. Zawsze pamiętaj o specyficznych potrąceniach w PPK.

- Błędny numer rachunku bankowego: To podstawowy, ale niestety wciąż zdarzający się błąd. Dokładnie sprawdź numer konta, na które mają zostać przelane środki.

- Brak aktualizacji danych osobowych: Nieaktualne dane adresowe czy kontaktowe mogą opóźnić proces komunikacji i dostarczenia dokumentów (np. PIT-8C).