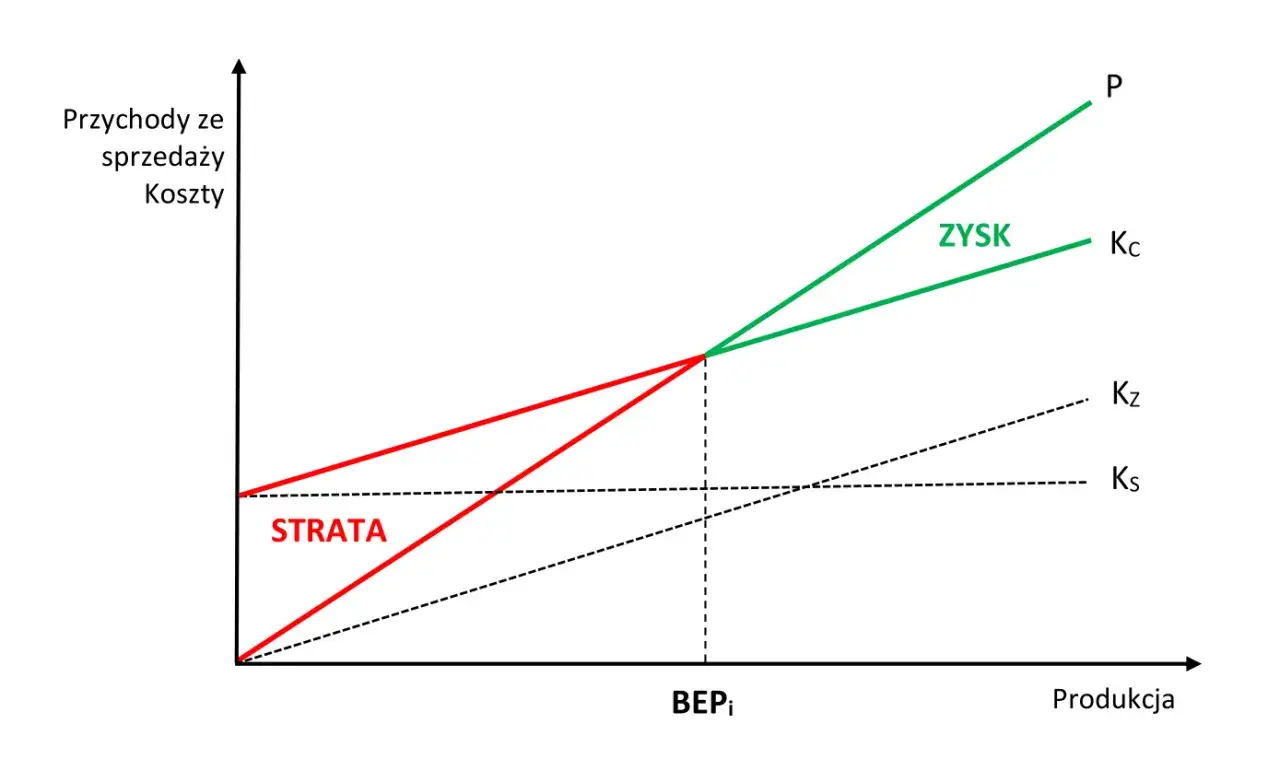

Próg rentowności, znany również jako Break-Even Point (BEP), to jeden z najbardziej fundamentalnych wskaźników w zarządzaniu finansami, który każdy przedsiębiorca i student kierunków ekonomicznych powinien mieć w małym palcu. To magiczny punkt, w którym przychody ze sprzedaży dokładnie pokrywają wszystkie koszty, a zysk operacyjny firmy wynosi zero. Zrozumienie, jak go obliczyć i zinterpretować, jest absolutnie niezbędne do podejmowania świadomych decyzji biznesowych, od ustalania cen, po planowanie strategii rozwoju.

- Próg rentowności (BEP) to punkt, w którym przychody ze sprzedaży dokładnie pokrywają wszystkie koszty (stałe i zmienne), a zysk operacyjny firmy wynosi zero.

- Do jego obliczenia niezbędne są trzy kluczowe elementy: koszty stałe, koszty zmienne oraz cena jednostkowa produktu lub usługi.

- Istnieją dwie podstawowe metody obliczeń: ilościowa (ile sztuk sprzedać) i wartościowa (jaki przychód osiągnąć), oparte na marży pokrycia.

- Zrozumienie BEP pozwala na świadome planowanie sprzedaży, ustalanie cen, ocenę ryzyka i podejmowanie strategicznych decyzji, zarówno dla małych firm, jak i dużych przedsiębiorstw.

- Analiza BEP może być rozszerzona o docelowy zysk, wiele produktów czy pieniężny próg rentowności, co zwiększa jej praktyczną wartość.

Czym jest próg rentowności (BEP) i co tak naprawdę mówi o kondycji biznesu?

Próg rentowności, czyli Break-Even Point (BEP), to dla mnie osobiście jeden z pierwszych wskaźników, na które patrzę, analizując kondycję firmy. Jest to ten magiczny moment, w którym przychody ze sprzedaży w pełni pokrywają wszystkie poniesione koszty zarówno stałe, jak i zmienne. W tym punkcie zysk operacyjny firmy wynosi dokładnie zero. To nie jest cel sam w sobie, ale punkt odniesienia, który mówi nam, ile musimy sprzedać, aby "wyjść na zero" i od tego momentu zacząć generować realny zysk. Jest to więc absolutnie kluczowe narzędzie w analizie finansowej i ocenie podstawowej stabilności każdego biznesu.

Moment "wyjścia na zero": Dlaczego jego zrozumienie jest ważniejsze niż śledzenie samego zysku?

Zrozumienie momentu "wyjścia na zero" jest fundamentalne dla każdego przedsiębiorcy, ponieważ pozwala na ocenę minimalnego poziomu działalności niezbędnego do przetrwania firmy. Wielu początkujących przedsiębiorców skupia się wyłącznie na zysku, zapominając, że zanim go osiągną, muszą najpierw pokryć wszystkie wydatki. BEP dostarcza jasnej informacji: poniżej tego poziomu każda sprzedana sztuka generuje stratę. Powyżej zysk. To jest podstawa do dalszego planowania rozwoju, ustalania realistycznych celów sprzedażowych i, co najważniejsze, podejmowania świadomych decyzji, które nie narażą firmy na niepotrzebne ryzyko. Bez tej wiedzy, nawet przy pozornie wysokiej sprzedaży, można działać na granicy opłacalności.

Koszty stałe, zmienne i cena: Trzy filary, na których opiera się cała analiza

-

Koszty stałe (KS): Są to koszty, które firma ponosi niezależnie od wielkości produkcji czy świadczonych usług. Oznacza to, że płacimy je co miesiąc, niezależnie od tego, czy sprzedaliśmy jedną sztukę produktu, czy tysiąc.

- Przykłady: czynsz za biuro lub magazyn, pensje pracowników administracyjnych, opłaty za abonamenty na oprogramowanie, ubezpieczenia, amortyzacja maszyn.

-

Koszty zmienne (KZ): To koszty, których wartość zmienia się proporcjonalnie do wielkości produkcji lub sprzedaży. Im więcej produkujemy lub sprzedajemy, tym wyższe są te koszty.

- Przykłady: koszt surowców do produkcji, opakowania, koszty wysyłki, prowizje od sprzedaży dla handlowców, wynagrodzenie pracowników produkcyjnych płacone "od sztuki".

- Cena jednostkowa (C): Jest to cena sprzedaży netto jednej sztuki produktu lub usługi, którą oferujemy naszym klientom. To kwota, którą otrzymujemy za każdą sprzedaną jednostkę, zanim odliczymy od niej koszty zmienne.

Wzory na próg rentowności: Oblicz go samodzielnie krok po kroku

Metoda ilościowa: Dowiedz się, ile sztuk produktu musisz sprzedać, by nie dokładać do interesu

Metoda ilościowa obliczania progu rentowności odpowiada na fundamentalne pytanie: ile jednostek produktu lub usługi muszę sprzedać, aby pokryć wszystkie swoje koszty? Jest to niezwykle przydatne dla firm produkcyjnych, handlowych czy usługowych, które łatwo mogą zliczyć sprzedane jednostki. Wynik informuje nas o minimalnej liczbie sztuk, po której przekroczeniu zaczynamy generować zysk. Wzór jest prosty i opiera się na relacji kosztów stałych do marży pokrycia na jednostkę:

BEP (ilościowy) = Koszty Stałe / (Cena jednostkowa - Jednostkowy koszt zmienny)

Jak widać, kluczowe jest tutaj prawidłowe zidentyfikowanie kosztów stałych oraz obliczenie marży pokrycia, o której opowiem za chwilę.

Metoda wartościowa: Odkryj, jaki przychód gwarantuje Ci pokrycie wszystkich kosztów

Metoda wartościowa progu rentowności jest równie ważna, co ilościowa, ale odpowiada na nieco inne pytanie: jaką wartość przychodów ze sprzedaży muszę osiągnąć, aby pokryć wszystkie koszty? Jest to szczególnie przydatne, gdy firma oferuje wiele produktów o różnych cenach i marżach, lub gdy chcemy szybko oszacować wymagany obrót. Możemy ją obliczyć na dwa sposoby:

BEP (wartościowy) = BEP (ilościowy) * Cena jednostkowa

lub, co często jest wygodniejsze, bezpośrednio z kosztów i wskaźnika marży pokrycia:

BEP (wartościowy) = Koszty Stałe / (1 - (Jednostkowy koszt zmienny / Cena jednostkowa))

Oba wzory doprowadzą nas do tego samego wyniku, pokazując minimalną kwotę przychodu, którą musimy wygenerować, aby firma nie ponosiła strat.

Marża pokrycia (Contribution Margin): Sekretna broń w analizie opłacalności

Marża pokrycia, nazywana też marżą kontrybucyjną, to dla mnie prawdziwa "sekretna broń" w analizie opłacalności. Jest to różnica między ceną jednostkową produktu a jednostkowym kosztem zmiennym (C - jkz). Co ona nam mówi? Informuje nas, jaka kwota z każdej sprzedanej sztuki produktu lub usługi pozostaje w firmie po pokryciu bezpośrednich kosztów związanych z jej wytworzeniem lub świadczeniem. Ta pozostała kwota jest następnie przeznaczana na pokrycie kosztów stałych przedsiębiorstwa, a po ich pokryciu na generowanie zysku. Im wyższa marża pokrycia, tym szybciej firma osiągnie próg rentowności i tym szybciej zacznie zarabiać.

Zadanie 1: Próg rentowności dla firmy usługowej analiza krok po kroku

Przejdźmy do pierwszego praktycznego zadania. Wyobraźmy sobie agencję marketingową "Słowa Klucze", która specjalizuje się w usługach copywritingu. Zobaczymy, jak obliczyć dla niej próg rentowności.

Dane wejściowe: Jak zebrać i uporządkować informacje o kosztach i cenach w agencji marketingowej?

Aby obliczyć próg rentowności dla agencji "Słowa Klucze", potrzebujemy następujących danych:

- Miesięczne koszty stałe (KS): 8 000 zł (obejmujące czynsz za biuro, pensje administracji, opłaty za abonamenty na oprogramowanie do zarządzania projektami).

- Cena jednostkowa usługi (C): 500 zł (cena za jedno zlecenie copywritingu, np. napisanie artykułu).

- Jednostkowy koszt zmienny usługi (jkz): 200 zł (obejmujący prowizję dla copywritera realizującego zlecenie oraz koszty licencji na specjalistyczne narzędzia, które są rozliczane per projekt).

Obliczamy BEP ilościowy: Ile zleceń "copywritingu" musi zrealizować firma w miesiącu?

Teraz, mając dane, obliczmy, ile zleceń copywritingu agencja "Słowa Klucze" musi zrealizować w miesiącu, aby wyjść na zero:

-

Identyfikacja danych:

- Koszty Stałe (KS) = 8 000 zł

- Cena jednostkowa (C) = 500 zł

- Jednostkowy koszt zmienny (jkz) = 200 zł

-

Obliczenie marży pokrycia na jednostkę:

- Marża pokrycia = C - jkz = 500 zł - 200 zł = 300 zł

-

Zastosowanie wzoru na BEP ilościowy:

- BEP (ilościowy) = KS / Marża pokrycia = 8 000 zł / 300 zł = 26.67

- Interpretacja: Agencja "Słowa Klucze" musi zrealizować 27 zleceń (zaokrąglamy w górę, ponieważ nie można zrealizować części zlecenia), aby pokryć wszystkie swoje miesięczne koszty.

Obliczamy BEP wartościowy: Jaki miesięczny przychód zapewni firmie stabilność?

Następnie obliczmy, jaki miesięczny przychód agencja "Słowa Klucze" musi osiągnąć, aby pokryć wszystkie koszty:

-

Wykorzystanie BEP ilościowego i ceny jednostkowej:

- BEP (wartościowy) = BEP (ilościowy) * C = 26.67 * 500 zł = 13 335 zł

-

Alternatywnie, z wykorzystaniem wskaźnika marży pokrycia:

- Wskaźnik marży pokrycia = (C - jkz) / C = (500 zł - 200 zł) / 500 zł = 300 zł / 500 zł = 0.6 (czyli 60%)

- BEP (wartościowy) = KS / Wskaźnik marży pokrycia = 8 000 zł / 0.6 = 13 333.33 zł

- Interpretacja: Firma musi osiągnąć przychód w wysokości około 13 333 - 13 335 zł, aby pokryć wszystkie swoje koszty.

Wnioski i interpretacja: Co wynik mówi menedżerowi i jakie decyzje może podjąć?

Wyniki analizy progu rentowności dla agencji "Słowa Klucze" są bardzo konkretne. Menedżer wie, że musi sprzedać co najmniej 27 zleceń, aby nie ponosić strat, co przekłada się na minimalny przychód rzędu 13 335 zł. Ta informacja jest bezcenna. Po pierwsze, stanowi ona jasny cel sprzedażowy dla zespołu. Po drugie, pozwala na ocenę opłacalności nowych projektów jeśli nowy projekt wymagałby dodatkowych kosztów stałych, menedżer może szybko przeliczyć, o ile wzrośnie próg rentowności. Po trzecie, jest to podstawa do optymalizacji kosztów; jeśli próg rentowności jest zbyt wysoki, menedżer może szukać sposobów na obniżenie kosztów stałych lub zmiennych, aby zmniejszyć ryzyko.

Zadanie 2: Obliczenia progu rentowności dla firmy produkcyjnej

Teraz przeniesiemy się do sektora produkcyjnego. Rozważmy małą firmę "Drewniane Marzenia", która specjalizuje się w ręcznym wytwarzaniu stołów na zamówienie. Zobaczmy, jak obliczyć dla niej próg rentowności.

Zbieramy dane: Identyfikacja kosztów stałych i zmiennych w produkcji mebli na zamówienie

Dla firmy "Drewniane Marzenia" zbieramy następujące dane:

- Miesięczne koszty stałe (KS): 15 000 zł (obejmują czynsz za warsztat, pensje stałych pracowników administracyjnych i marketingowych, amortyzację maszyn).

- Cena jednostkowa jednego stołu (C): 1 200 zł.

- Jednostkowy koszt zmienny (jkz): 500 zł (obejmuje koszt drewna, lakieru, śrub oraz wynagrodzenie dla stolarza za godzinę pracy bezpośrednio nad produkcją jednego stołu).

Liczymy próg rentowności ilościowy: Ile stołów musi powstać, aby fabryka wyszła na zero?

Obliczmy, ile stołów firma "Drewniane Marzenia" musi wyprodukować i sprzedać w miesiącu, aby pokryć wszystkie koszty:

-

Identyfikacja danych:

- Koszty Stałe (KS) = 15 000 zł

- Cena jednostkowa (C) = 1 200 zł

- Jednostkowy koszt zmienny (jkz) = 500 zł

-

Obliczenie marży pokrycia na jednostkę:

- Marża pokrycia = C - jkz = 1 200 zł - 500 zł = 700 zł

-

Zastosowanie wzoru na BEP ilościowy:

- BEP (ilościowy) = KS / Marża pokrycia = 15 000 zł / 700 zł = 21.43

- Interpretacja: Firma "Drewniane Marzenia" musi wyprodukować i sprzedać 22 stoły w miesiącu, aby pokryć wszystkie swoje koszty.

Analiza wrażliwości: Co się stanie, gdy cena drewna (koszt zmienny) wzrośnie o 15%?

Analiza wrażliwości to kluczowy element planowania strategicznego. Zastanówmy się, co by się stało, gdyby cena drewna, będąca częścią jednostkowego kosztu zmiennego, wzrosła o 15%.

-

Obliczamy nowy jednostkowy koszt zmienny (jkz'):

- Początkowy jkz = 500 zł. Wzrost o 15% oznacza: 500 zł * 1.15 = 575 zł.

-

Obliczamy nowy próg rentowności ilościowy (BEP' ilościowy):

- Nowa marża pokrycia = C - jkz' = 1 200 zł - 575 zł = 625 zł

- BEP' (ilościowy) = KS / Nowa marża pokrycia = 15 000 zł / 625 zł = 24 stoły.

-

Porównanie i wnioski:

- Pierwotny próg rentowności ilościowy wynosił 22 stoły. Po wzroście kosztów zmiennych o 15%, firma musi sprzedać o 2 stoły więcej (24 zamiast 22), aby wyjść na zero. To doskonale pokazuje, jak wrażliwy jest próg rentowności na zmiany w kosztach zmiennych i jak ważne jest monitorowanie cen surowców. Taka analiza pozwala na szybką reakcję i ewentualne podjęcie decyzji o zmianie dostawcy, poszukaniu tańszych zamienników lub renegocjacji cen.

Jak wykorzystać BEP do ustalenia minimalnej ceny produktu?

Analiza progu rentowności jest niezwykle użyteczna przy ustalaniu minimalnej ceny sprzedaży produktu. Jeśli znamy nasze koszty stałe, jednostkowe koszty zmienne oraz założony wolumen sprzedaży (np. ile sztuk realistycznie możemy sprzedać), możemy odwrócić wzór na BEP, aby obliczyć cenę, która zapewni nam pokrycie wszystkich wydatków. Innymi słowy, BEP pozwala nam ustalić dolną granicę cenową, poniżej której każda transakcja będzie generować stratę. To kluczowa informacja podczas negocjacji z klientami, tworzenia ofert promocyjnych czy wprowadzania nowych produktów na rynek.

Próg rentowności w złożonych scenariuszach: Wiele produktów i docelowy zysk

Jak poradzić sobie z analizą, gdy sprzedajesz setki różnych produktów? Klucz: średnia ważona marża

Wielu przedsiębiorców, zwłaszcza właścicieli sklepów internetowych czy dużych sieci handlowych, staje przed wyzwaniem obliczenia progu rentowności, gdy w ofercie mają setki, a nawet tysiące różnych produktów lub usług, z których każdy ma inną cenę i inną marżę pokrycia. Obliczanie BEP dla każdego produktu osobno byłoby nieefektywne. W takiej sytuacji kluczowe staje się pojęcie średniej ważonej marży pokrycia. Pozwala ona uśrednić marże wszystkich produktów, uwzględniając ich udział w ogólnej strukturze sprzedaży. Dzięki temu możemy obliczyć ogólny próg rentowności dla całej firmy, traktując ją jako jeden "wirtualny" produkt, co znacznie upraszcza analizę.

Zadanie 3: Sklep internetowy z dwoma kategoriami produktów przykład z rozwiązaniem

Rozważmy sklep internetowy "Moda i Styl", który sprzedaje dwie kategorie produktów: odzież i akcesoria. Zobaczmy, jak obliczyć dla niego próg rentowności, uwzględniając różnice w marżach i strukturze sprzedaży.

-

Przedstawiamy dane:

- Miesięczne koszty stałe (KS) sklepu: 20 000 zł (hosting, marketing, pensje stałych pracowników).

-

Kategoria 1: Odzież

- Cena jednostkowa (C1): 150 zł

- Jednostkowy koszt zmienny (jkz1): 70 zł

- Udział w sprzedaży ogółem (U1): 60%

-

Kategoria 2: Akcesoria

- Cena jednostkowa (C2): 80 zł

- Jednostkowy koszt zmienny (jkz2): 30 zł

- Udział w sprzedaży ogółem (U2): 40%

-

Obliczamy wskaźnik marży pokrycia dla każdej kategorii:

- Wskaźnik marży pokrycia Odzież = (C1 - jkz1) / C1 = (150 zł - 70 zł) / 150 zł = 80 zł / 150 zł ≈ 0.5333

- Wskaźnik marży pokrycia Akcesoria = (C2 - jkz2) / C2 = (80 zł - 30 zł) / 80 zł = 50 zł / 80 zł = 0.625

-

Obliczamy średni ważony wskaźnik marży pokrycia (ŚWWM):

- ŚWWM = (Wskaźnik marży Odzież * U1) + (Wskaźnik marży Akcesoria * U2)

- ŚWWM = (0.5333 * 0.60) + (0.625 * 0.40) = 0.31998 + 0.25 = 0.56998 ≈ 0.57

-

Obliczamy ogólny próg rentowności wartościowy dla całego sklepu:

- BEP (wartościowy) = KS / ŚWWM = 20 000 zł / 0.57 = 35 087.72 zł

- Interpretacja: Sklep internetowy "Moda i Styl" musi osiągnąć przychody w wysokości około 35 088 zł, aby pokryć wszystkie koszty, zakładając, że obecna struktura sprzedaży (60% odzież, 40% akcesoria) zostanie utrzymana.

Nie tylko "na zero": Jak obliczyć próg rentowności, by osiągnąć konkretny zysk?

Próg rentowności to świetny punkt wyjścia, ale w biznesie rzadko kiedy zadowalamy się samym "wyjściem na zero". Zazwyczaj chcemy osiągnąć konkretny zysk. Na szczęście, analiza progu rentowności pozwala nam również obliczyć, ile musimy sprzedać, aby nie tylko pokryć koszty, ale także wygenerować określoną, docelową kwotę zysku. To narzędzie jest nieocenione przy planowaniu strategicznym i wyznaczaniu ambicji finansowych firmy.Wzór na BEP z docelowym zyskiem i praktyczne zadanie do rozwiązania

Wzór na próg rentowności ilościowy z docelowym zyskiem (Z) wygląda następująco:

Próg (ilościowy z zyskiem) = (Koszty Stałe + Zysk docelowy) / (Cena jednostkowa - Jednostkowy koszt zmienny)

Wykorzystajmy dane z Zadania 1 (agencja "Słowa Klucze") i załóżmy, że agencja chce osiągnąć 6 000 zł docelowego zysku przed opodatkowaniem.

-

Identyfikacja danych:

- Koszty Stałe (KS) = 8 000 zł

- Cena jednostkowa (C) = 500 zł

- Jednostkowy koszt zmienny (jkz) = 200 zł

- Docelowy zysk (Z) = 6 000 zł

-

Obliczenie marży pokrycia na jednostkę:

- Marża pokrycia = C - jkz = 500 zł - 200 zł = 300 zł

-

Zastosowanie wzoru na BEP ilościowy z zyskiem:

- Próg (ilościowy z zyskiem) = (8 000 zł + 6 000 zł) / 300 zł = 14 000 zł / 300 zł = 46.67

- Interpretacja: Aby agencja marketingowa "Słowa Klucze" osiągnęła zysk w wysokości 6 000 zł, musi zrealizować 47 zleceń copywritingu w miesiącu.

Praktyczne zastosowanie analizy BEP: Od cen po inwestycje

Ustalanie cen i rabatów: Do jakiego momentu możesz obniżyć cenę, aby transakcja wciąż była opłacalna?

Analiza progu rentowności jest nieocenionym narzędziem wspierającym strategię cenową firmy. Pozwala ona precyzyjnie określić minimalną akceptowalną cenę produktu lub usługi, poniżej której każda sprzedaż generowałaby stratę. Dzięki BEP wiemy, do jakich granic możemy stosować rabaty i promocje, aby transakcja nadal była opłacalna i przyczyniała się do pokrywania kosztów stałych. To daje nam pewność siebie w negocjacjach z klientami i pozwala unikać "sprzedawania poniżej kosztów", co jest częstym błędem niedoświadczonych przedsiębiorców.

Planowanie sprzedaży i budżetowanie: Jak wyznaczać realistyczne cele dla zespołu handlowego?

Rola progu rentowności w procesie planowania sprzedaży i budżetowania jest fundamentalna. Znając BEP, możemy wyznaczać realistyczne i osiągalne cele sprzedażowe dla zespołów handlowych. Zamiast arbitralnych liczb, mamy konkretny punkt odniesienia, który mówi, ile sztuk lub jaką wartość przychodów musimy osiągnąć, aby pokryć koszty, a następnie ile ponad to, aby zrealizować założony zysk. Ułatwia to również efektywniejsze alokowanie zasobów, ponieważ wiemy, ile musimy zainwestować w marketing i sprzedaż, aby przekroczyć próg rentowności i zacząć zarabiać.Margines bezpieczeństwa: Sprawdź, jak bardzo mogą spaść Twoje przychody, zanim wpadniesz w kłopoty

Margines bezpieczeństwa to wskaźnik, który osobiście bardzo cenię, bo pokazuje, jak bardzo mogą spaść przychody firmy, zanim zacznie ona ponosić straty. Jest to różnica między bieżącą (lub planowaną) sprzedażą a progiem rentowności, wyrażona procentowo lub kwotowo. Wysoki margines bezpieczeństwa oznacza, że firma jest odporna na niekorzystne zmiany rynkowe, takie jak spadek popytu czy wzrost kosztów. Jest to kluczowa miara ryzyka; im wyższy margines, tym większa "poduszka finansowa" i tym spokojniej możemy patrzeć w przyszłość.

Najczęstsze pułapki i błędy w analizie progu rentowności

Błędna klasyfikacja kosztów: Dlaczego mylenie kosztów stałych ze zmiennymi wypacza cały wynik?

Jednym z najczęstszych i najbardziej zgubnych błędów w analizie progu rentowności jest błędna klasyfikacja kosztów. Myślenie, że "wszystko jest kosztem stałym" lub "wszystko jest zmienne", może całkowicie wypaczyć wyniki. Jeśli na przykład zaliczymy prowizje od sprzedaży (koszt zmienny) do kosztów stałych, sztucznie zawyżymy próg rentowności, co może prowadzić do rezygnacji z opłacalnych projektów. Z kolei potraktowanie czynszu (koszt stały) jako zmiennego sprawi, że próg będzie zaniżony, a firma może nieświadomie wpaść w kłopoty finansowe. Precyzyjne rozróżnienie i przypisanie kosztów jest absolutnie kluczowe dla wiarygodności całej analizy.

Ignorowanie "kosztów niepieniężnych": Czym jest pieniężny próg rentowności i dlaczego jest ważny dla płynności?

Klasyczny próg rentowności uwzględnia wszystkie koszty, w tym te "niepieniężne", takie jak amortyzacja. Amortyzacja to koszt, który księgowo obniża zysk, ale nie wiąże się z faktycznym wydatkiem gotówki w danym okresie. Dlatego też, dla oceny realnej zdolności firmy do generowania gotówki i utrzymania płynności finansowej, stosuje się pieniężny próg rentowności (Cash BEP). W tej analizie z kosztów stałych wyłącza się koszty niepieniężne. Dzięki temu możemy sprawdzić, ile musimy sprzedać, aby mieć wystarczającą ilość gotówki na bieżące opłacenie wszystkich zobowiązań. Ignorowanie tej różnicy może prowadzić do sytuacji, w której firma jest rentowna "na papierze", ale brakuje jej gotówki na koncie.

Przeczytaj również: Złoto inwestycyjne: Jak zacząć i chronić kapitał przed inflacją?

Statyczność analizy: Pamiętaj, że próg rentowności to zdjęcie "tu i teraz" jak go aktualizować?

Ważne jest, aby pamiętać, że analiza progu rentowności jest z natury statyczna opiera się na założeniach dotyczących kosztów, cen i struktury sprzedaży z danego momentu. W dynamicznym środowisku rynkowym, gdzie ceny surowców mogą rosnąć, inflacja wpływa na koszty, a asortyment produktów stale się zmienia, próg rentowności nie jest wartością stałą. Należy go regularnie aktualizować, najlepiej co kwartał lub w przypadku znaczących zmian w biznesie. Tylko w ten sposób analiza BEP pozostanie wiarygodnym i użytecznym narzędziem wspierającym podejmowanie strategicznych decyzji.