Rozumienie Raportu BIK jest absolutnie kluczowe dla każdego, kto myśli o zarządzaniu swoimi finansami czy ubieganiu się o kredyt. Ten artykuł to kompleksowy przewodnik, który krok po kroku pokaże Ci, jak czytać i interpretować wszystkie sekcje Twojego raportu. Dzięki tej wiedzy będziesz w stanie świadomie budować pozytywną historię kredytową i zwiększyć swoje szanse na uzyskanie finansowania na najlepszych warunkach.

Raport BIK zawiera kilka kluczowych sekcji oto jak je prawidłowo zinterpretować

- Główne elementy raportu: Najważniejsze części to ocena punktowa (scoring), wskaźnik sytuacji płatniczej oraz szczegółowa historia Twoich kredytów i pożyczek.

- Ocena punktowa (scoring): To liczba w skali od 0 do 100, która określa Twoją wiarygodność kredytową. Im wyższy wynik, tym większe szanse na kredyt.

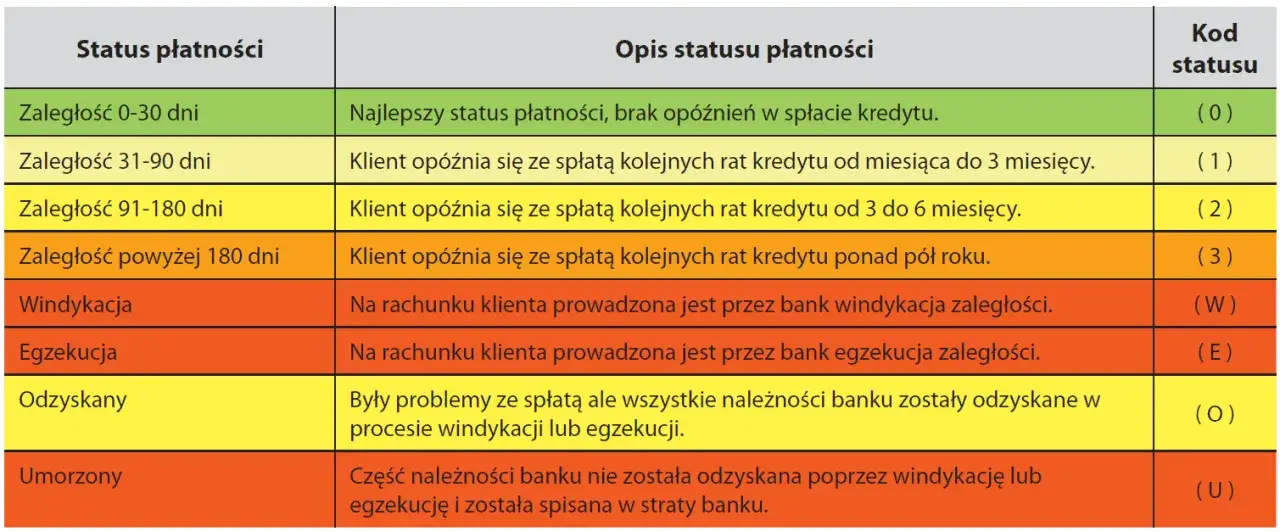

- Znaczenie kolorów: System kolorów ułatwia szybką ocenę. Zielony oznacza terminowe spłaty, żółty/pomarańczowy drobne opóźnienia, a czerwony wskazuje na poważne zaległości.

- Raport płatny vs darmowy: Pełny, płatny raport zawiera scoring i graficzną analizę, których brakuje w darmowej, tekstowej "Informacji Ustawowej".

Dlaczego banki tak wnikliwie sprawdzają Raport BIK?

Raport BIK, czyli Biura Informacji Kredytowej, to nic innego jak Twoja finansowa wizytówka. Dla banków i instytucji finansowych jest to pierwsze i najważniejsze źródło informacji podczas oceny wniosku kredytowego. Dlaczego? Ponieważ zawiera on kompleksową historię Twoich zobowiązań, zarówno tych spłaconych, jak i aktywnych. BIK gromadzi dane o wszystkich kredytach, pożyczkach, kartach kredytowych czy limitach debetowych, które zaciągnąłeś w bankach, SKOK-ach czy firmach pożyczkowych. Dzięki temu bank może szybko ocenić, czy jesteś rzetelnym płatnikiem, czy też miałeś w przeszłości problemy ze spłatą. To swoisty dowód Twojej wiarygodności, który w dużej mierze decyduje o tym, czy otrzymasz finansowanie i na jakich warunkach.

Jak wygląda Raport BIK i co oznaczają jego kolory?

Płatny Raport BIK został zaprojektowany tak, aby jego interpretacja była jak najprostsza i najbardziej intuicyjna. Jest to dokument graficzny, pełen wykresów i kolorów, które mają za zadanie szybko przekazać kluczowe informacje. System kolorów w raporcie BIK jest szczególnie ważny, ponieważ pozwala na błyskawiczną ocenę terminowości spłat. Oto, co oznaczają poszczególne barwy:

- Zielony: To najlepszy możliwy sygnał. Oznacza, że wszystkie Twoje zobowiązania są spłacane terminowo lub z minimalnymi, kilkudniowymi opóźnieniami, które nie mają negatywnego wpływu na Twoją historię kredytową. Banki postrzegają osoby z zielonymi wskaźnikami jako bardzo wiarygodnych klientów.

- Żółty/Pomarańczowy: Te kolory wskazują na niewielkie opóźnienia w spłatach, zazwyczaj od kilku do 30 dni. Choć nie są to jeszcze poważne problemy, banki zwracają na nie uwagę. Pojedyncze, krótkie opóźnienia mogą nie dyskwalifikować Cię z ubiegania się o kredyt, ale ich nagromadzenie może już wpłynąć na warunki oferty.

- Czerwony: To sygnał alarmowy. Czerwony kolor oznacza poważne zaległości w płatnościach, zazwyczaj powyżej 30-90 dni. Taki wpis w raporcie BIK jest dla banków sygnałem wysokiego ryzyka i w większości przypadków skutkuje odrzuceniem wniosku kredytowego. Wymaga to natychmiastowej reakcji i uregulowania zaległości, aby poprawić swoją sytuację.

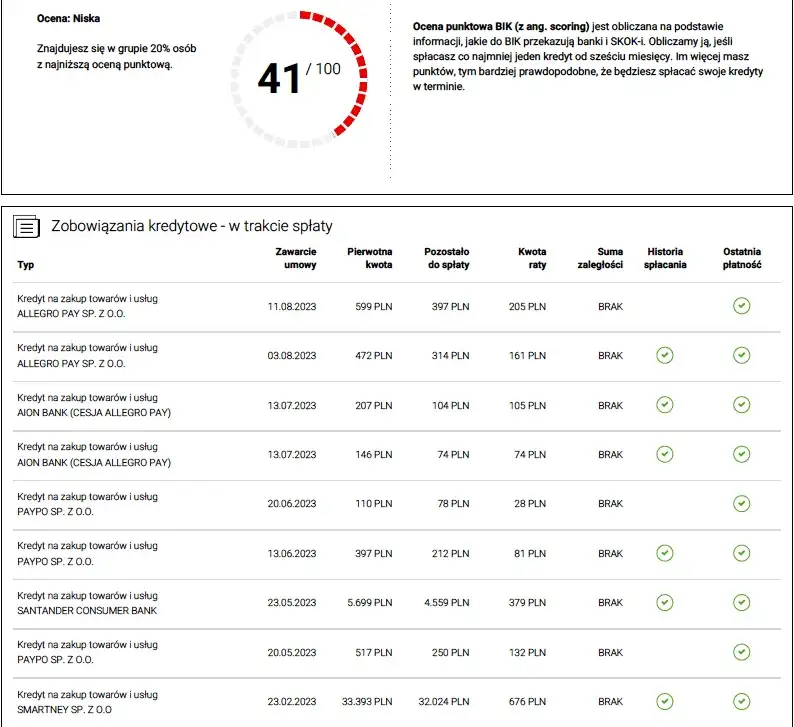

Ocena punktowa BIK, czyli czym jest twój scoring kredytowy?

Ocena punktowa BIK, znana również jako scoring kredytowy, to jeden z najważniejszych elementów Twojego raportu. Jest to wartość wyrażona w skali od 0 do 100 punktów, która w syntetyczny sposób określa Twoją wiarygodność kredytową. Mówiąc wprost, im wyższy masz scoring, tym banki postrzegają Cię jako bardziej rzetelnego klienta i tym większe masz szanse na uzyskanie kredytu na korzystnych warunkach. Niski wynik natomiast może sugerować, że jesteś klientem podwyższonego ryzyka, co utrudni lub uniemożliwi Ci zaciągnięcie nowego zobowiązania.

Na wysokość scoringu wpływa kilka kluczowych czynników, które BIK analizuje na podstawie Twojej historii kredytowej:

- Terminowość spłat: To absolutny fundament. Regularne i terminowe spłacanie zobowiązań buduje pozytywny scoring. Jakiekolwiek opóźnienia, zwłaszcza te dłuższe, drastycznie go obniżają.

- Rodzaj i liczba posiadanych zobowiązań: Posiadanie różnorodnych, ale rozsądnie zarządzanych kredytów (np. kredyt gotówkowy, ratalny, karta kredytowa) może świadczyć o odpowiedzialności. Zbyt wiele aktywnych zobowiązań lub ich brak (tzw. "czysty BIK") może być problemem.

- Wykorzystanie limitów kredytowych: Jeśli regularnie wykorzystujesz maksymalne dostępne limity na kartach kredytowych czy w koncie, może to być sygnał, że masz problemy z płynnością finansową.

- Długość historii kredytowej: Im dłużej posiadasz i terminowo spłacasz zobowiązania, tym lepiej. Długa i pozytywna historia świadczy o stabilności.

- Liczba zapytań kredytowych: Zbyt wiele zapytań o kredyt w krótkim czasie może sugerować desperackie poszukiwanie finansowania, co negatywnie wpływa na scoring.

Kluczowe elementy płatnego Raportu BIK pod lupą

Płatny Raport BIK to znacznie więcej niż tylko sucha lista Twoich zobowiązań. To kompleksowe narzędzie, które dostarcza szczegółowych informacji, niezbędnych do pełnego zrozumienia Twojej sytuacji finansowej. Przyjrzyjmy się trzem kluczowym sekcjom, które znajdziesz w tym dokumencie.

Wskaźnik Sytuacji Płatniczej

Wskaźnik Sytuacji Płatniczejto graficzny "barometr" Twojej finansowej kondycji. Jest to intuicyjny element raportu, który za pomocą prostych wizualizacji (często pasków lub wykresów w różnych kolorach) pokazuje, jak wyglądała terminowość Twoich spłat w określonym czasie. Pozwala on na szybką ocenę, czy w ostatnim okresie zdarzały Ci się opóźnienia i jak poważne były. Dzięki niemu, zarówno Ty, jak i bank, możecie w mgnieniu oka zobaczyć ogólny trend czy Twoje płatności są regularne, czy też występują w nich niepokojące zakłócenia.

Szczegółowa historia zobowiązań

Ta sekcja to serce Twojego Raportu BIK. Znajdziesz tu kompletną listę wszystkich Twoich zobowiązań zarówno tych aktywnych, które wciąż spłacasz, jak i tych już zamkniętych. Co ważne, obejmuje ona zarówno zobowiązania bankowe (kredyty gotówkowe, hipoteczne, karty kredytowe), jak i pozabankowe (pożyczki z firm pożyczkowych). Dla każdego zobowiązania raport przedstawia szczegółowe dane, takie jak nazwa instytucji, która udzieliła finansowania, kwota kredytu, data jego udzielenia oraz, co najważniejsze, pełna historia spłat miesiąc po miesiącu. Dzięki temu możesz precyzyjnie prześledzić, czy zawsze regulowałeś raty w terminie, czy też zdarzały się opóźnienia i jak długo trwały.

Informacje z BIG InfoMonitor

Warto wiedzieć, że Raport BIK może być rozszerzony o dane pochodzące z rejestru dłużników BIG InfoMonitor. To niezwykle cenne uzupełnienie, ponieważ BIK standardowo koncentruje się na zobowiązaniach kredytowych i pożyczkowych. Informacje z BIG InfoMonitor poszerzają ten obraz o inne typy zaległości, które mogą świadczyć o Twojej niewypłacalności. Mowa tu o niezapłaconych rachunkach za media (prąd, gaz, woda), usługi telekomunikacyjne (telefon, internet), czynsz, alimenty, a nawet mandaty. Dzięki temu bank otrzymuje jeszcze pełniejszy obraz Twojej wiarygodności finansowej, uwzględniający nie tylko kredyty, ale wszystkie kluczowe płatności w Twoim życiu.

Jak krok po kroku czytać i analizować swój raport?

Otrzymanie Raportu BIK to dopiero początek. Prawdziwa wartość tkwi w umiejętności jego prawidłowej analizy. Jako Damian Laskowski, chcę Cię przeprowadzić przez ten proces, abyś potrafił wyciągnąć z niego maksimum informacji.

Analiza pojedynczego kredytu

Każde pojedyncze zobowiązanie w raporcie to osobna historia. Oto jak ją odczytać:

- Zlokalizuj zobowiązanie: W sekcji "Szczegółowa historia zobowiązań" znajdź konkretny kredyt, który chcesz przeanalizować. Zwróć uwagę na nazwę instytucji finansowej i rodzaj produktu.

- Sprawdź podstawowe dane: Odczytaj kwotę kredytu, datę jego udzielenia oraz aktualne saldo (jeśli kredyt jest aktywny). To da Ci ogólny obraz wielkości i wieku zobowiązania.

- Przeanalizuj historię spłat: Podstawą jest graficzna lub tabelaryczna historia spłat, często przedstawiona miesiąc po miesiącu. Szukaj kolorowych wskaźników lub symboli. Zielone pola oznaczają spłatę w terminie, żółte/pomarańczowe niewielkie opóźnienia, a czerwone poważne zaległości.

- Zwróć uwagę na daty opóźnień: Jeśli widzisz opóźnienia, zanotuj, w jakich miesiącach wystąpiły i jak długo trwały. Nawet jednorazowe, krótkie opóźnienie jest odnotowywane.

- Sprawdź status zobowiązania: Upewnij się, czy kredyt jest "aktywny" (nadal spłacasz) czy "zamknięty" (spłacony w całości).

Co oznaczają statusy zobowiązań?

Statusy zobowiązań są kluczowe dla zrozumienia Twojej aktualnej sytuacji. Oto najczęściej spotykane:

- Aktywny: Oznacza, że zobowiązanie jest w toku, a Ty nadal je spłacasz. Banki oceniają, jak terminowo wywiązujesz się z płatności.

- Zamknięty: Kredyt został w pełni spłacony. To pozytywny wpis, świadczący o Twojej rzetelności.

- W windykacji: Ten status oznacza, że masz poważne zaległości, a instytucja finansowa podjęła działania w celu odzyskania długu. To bardzo negatywny sygnał.

- Odzyskany: Zobowiązanie, które było w windykacji, zostało ostatecznie spłacone, często po interwencji komornika lub sprzedaży długu. Mimo uregulowania, sam fakt windykacji pozostaje negatywnym wpisem.

Raport płatny czy darmowa informacja ustawowa co wybrać?

Wielu moich klientów pyta, czy warto inwestować w płatny Raport BIK, skoro istnieje darmowa "Informacja Ustawowa". Moja odpowiedź jest zawsze jednoznaczna: przed staraniem się o jakikolwiek kredyt, zawsze zainwestuj w pełny, płatny raport. Różnice są kolosalne i mają bezpośredni wpływ na Twoje przygotowanie do rozmowy z bankiem. Poniżej przedstawiam kluczowe różnice w formie tabeli:

| Cecha | Darmowa Informacja Ustawowa | Płatny Raport BIK |

|---|---|---|

| Forma | Surowy, tekstowy dokument, trudny do szybkiej interpretacji. | Przystępna, graficzna forma z wykresami i kolorami, łatwa do analizy. |

| Scoring | Brak oceny punktowej (scoringu). Nie wiesz, jak banki Cię oceniają. | Zawiera ocenę punktową (scoring BIK od 0 do 100). Kluczowa informacja dla banku i dla Ciebie. |

| Analiza graficzna | Brak graficznych wskaźników, np. Wskaźnika Sytuacji Płatniczej. | Zawiera Wskaźnik Sytuacji Płatniczej i inne wizualizacje. |

| Dostępność | Raz na 6 miesięcy bezpłatnie. | Dostępny w dowolnym momencie, wielokrotnie, za opłatą (pakiet lub pojedynczy raport). |

| Analizator Kredytowy | Brak. | Dostęp do Analizatora Kredytowego BIK, który szacuje Twoje szanse na kredyt. |

Jak widać, darmowa informacja to tylko wycinek danych, który nie daje pełnego obrazu. Płatny raport to kompleksowe narzędzie, które pozwala Ci zrozumieć swoją pozycję, zidentyfikować ewentualne problemy i świadomie przygotować się do wnioskowania o kredyt. To inwestycja, która naprawdę się opłaca.

Przeczytaj również: Jak sprawdzić historię BIK? Zrozum swój scoring i zwiększ szanse na kredyt

Najpopularniejsze mity na temat historii kredytowej w BIK

Wokół BIK narosło wiele mitów, które często wprowadzają ludzi w błąd i prowadzą do niewłaściwych decyzji finansowych. Jako Damian Laskowski, czuję się w obowiązku je obalić, abyś miał jasny obraz sytuacji.

Mit 1: "Mam czysty BIK"

Wielu ludzi uważa, że "czysty BIK", czyli brak jakichkolwiek wpisów, to powód do dumy i gwarancja kredytu. Nic bardziej mylnego! Dla banku "czysty BIK" często oznacza brak historii kredytowej. Bank nie ma żadnych danych, na podstawie których mógłby ocenić Twoją rzetelność i wiarygodność. Nie wie, czy potrafisz terminowo spłacać zobowiązania, bo nigdy tego nie robiłeś. W efekcie, zamiast być atutem, "czysty BIK" może być problemem i utrudniać uzyskanie pierwszego kredytu.

Mit 2: Zapytania kredytowe zawsze obniżają scoring

To kolejny popularny mit. Pojedyncze zapytania kredytowe, zwłaszcza te, które kończą się zaciągnięciem kredytu, mają niewielki lub żaden negatywny wpływ na Twój scoring. Problem pojawia się, gdy składasz bardzo wiele zapytań w krótkim czasie do różnych banków, a żadne z nich nie kończy się sukcesem. Taka sytuacja może sugerować, że desperacko poszukujesz finansowania i jesteś odrzucany przez kolejne instytucje, co faktycznie może obniżyć Twój scoring. Kluczem jest rozsądek i celowość w składaniu wniosków.

Mit 3: Brak historii kredytowej to zaleta

Ten mit jest ściśle powiązany z pierwszym. Nieposiadanie żadnych zobowiązań w przeszłości, a co za tym idzie, brak jakichkolwiek wpisów w BIK, nie jest zaletą. Wręcz przeciwnie, utrudnia to bankowi ocenę Twojej wiarygodności. Banki preferują klientów z pozytywną, choćby krótką, historią kredytową, która świadczy o ich zdolności do terminowego regulowania płatności. Jeśli nigdy nie miałeś kredytu, bank nie ma podstaw, by Ci zaufać, co może skutkować odrzuceniem wniosku lub zaoferowaniem mniej korzystnych warunków.